ישראכרט: מבזבזים 10 אלף שקל בחודש באשראי? תוכלו לקבל עד 1.6% בחזרה (בשנה הראשונה) - אבל שימו לב לאותיות הקטנות

מדובר על שני כרטיסי 'קאשבאק'. אם אתם משתמשים 'רגילים' תוכלו לצבור בחזרה 1%, בחברות כרטיסי האשראי האחרות, אבל אם אתם משתמשים 'כבדים' אולי יש יתרון בכרטיס החדש - ישראכרט תאפשר צבירה גם ממספר כרטיסי אשראי שרשומים על אותו חשבון בנק

חברות האשראי רוצות לפתות אתכם להשתמש בכרטיסים שלהן. הן נותנות לכם 'הטבות' בכרטיסי האשראי כדי שתצטרפו אליהן, ואחר כך ההטבה נחתכת בחצי אבל אתם כבר לקוחות משלמים והן השיגו את המטרה. בשנה הראשונה אתם תקבלו מהן פטור על דמי כרטיס אבל אחרי השנה הראשונה אם לא תשימו לב - פתאום תתחילו לשלם להן 16-30 שקל בחודש דמי שימוש בכרטיס. הסיבה הזו לבדה מספיקה כדי שצרכן יעדיף שיהיו לו רק קצת כרטיסי אשראי - אין לכם סיבה להחזיק הרבה כרטיסים. כך, חברת ישראכרט מציעה לכם עכשיו שני סוגי כרטיסי אשראי חדשים - שייתנו לכם החזר מסוים על השימוש בהם. האם זה משתלם? אם אתם משתמשים כבדים.

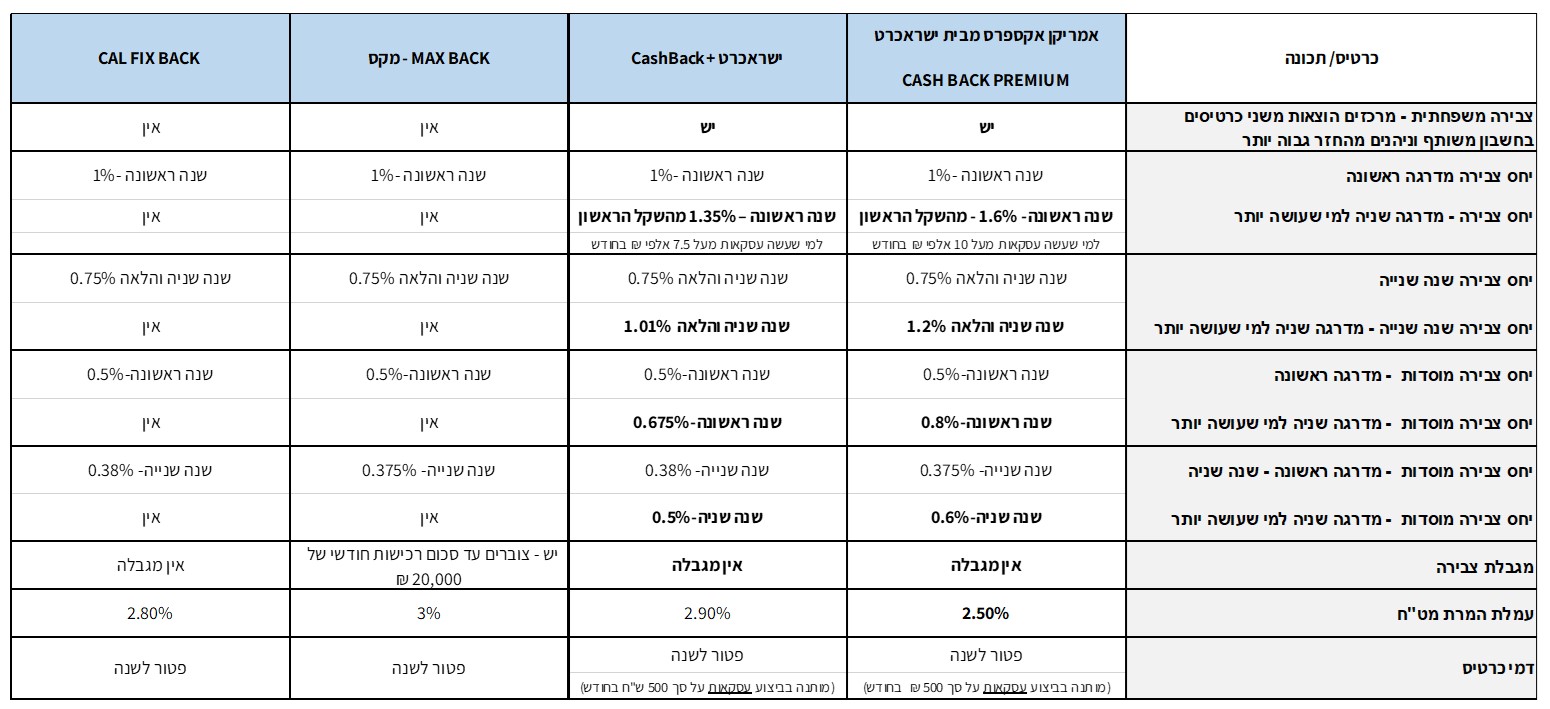

אם אתם מוציאים הרבה כסף בכרטיסי האשראי שלכם אולי כרטיס האשראי החדש של ישראכרט יכול מעט לעזור לכם. החברה משיקה כרטיסי אשראי 'קאשבק', שהמשתמשים ה'כבדים' בו יוכלו לקבל החזר כספי על ההוצאות של עד 1.6%. משתמשים רגילים שמוציאים בכרטיסים עד 7,500 שקל בחודש לא ייהנו מההטבה ויקבלו החזר רגיל של 1%, כמו בשאר חברות האשראי, אבל מי שמוציא יותר מ-7,500 שקל יקבל צבירה של 1.35% בשנה הראשונה ומי שמוציא באשראי יותר מ-10,000 שקל בחודש יקבל צבירה של 1.6%, שאותם ניתן יהיה להמיר לכרטיס מתנה (גיפטקארד).

לדברי ישראכרט, כרטיס CashBack+ של ישראכרט יאפשר צבירה להחזר כספי של 1.35% מהיקף הרכישות וכרטיס Premium CashBack של אמריקן אקספרס יאפשר צבירה להחזר כספי של 1.6% - כאמור, רק שימו לב לפרטים הקטנים: מדובר על השנה הראשונה בלבד. בשנים הבאות ההטבה תרד ל-0.75% למשתמשים 'רגילים' (כמו בחברות האחרות) ולמשתמשים ה'כבדים' ההטבה תרד ל-1% בקאשבק פלוס ול-1.2% בפרימיום.

מהלך מעניין נוסף של ישראכרט בהקשר הזה הוא האפשרות לצבור החזרים מכרטיסי האשראי השונים, שתנפיק לכם ישראכרט - בהנחה שהם משוייכים לאותו לחשבון בנק. למשל: אם כרטיס אחד ביצע רכישות ב-4,000 שקל, והכרטיס השני ב-3,500 שקל, אחוז ההחזר הכספי לשני הכרטיסים ייחשב כמו לכרטיס אחד שצבר 7,500 שקל. לדברי החברה, "במקרה כזה שני הכרטיסים ייהנו משיעור הזיכוי הגבוה ביותר גם כשמדובר בזוג עם כרטיס אחד של ישראכרט וכרטיס נוסף של אמריקן אקספרס". את הגיפטקארד יהיה אפשר לנצל בחנויות אופנה, מזון ותיירות שונים, כמו בכרטיסים הקיימים.

- רן עוז מסכם קדנציה: "ישראכרט עברה מסע משמעותי; פורמן מקבל נקודת פתיחה מצוינת"

- ישראכרט: תיק האשראי בשיא של 11.2 מיליארד שקל, ההכנסות צמחו ב-10%, ירידה ברווח הנקי בשל השלמת שליטת ד

- המלצת המערכת: כל הכותרות 24/7

כאמור - המטרה של חברות האשראי זה שיהיו לכם הרבה כרטיסים. כך, בשנה הראשונה אמנם לא תשלמו על הכרטיס (אם תגהצו בו בסכום של לפחות 500 שקל) אבל החל מהשנה השניה יש עלות לכרטיס - 16 ש"ח ל-CashBack+ ו-30 שקל ל-Premium CashBack.

ישראכרט גם תנסה לפתות אתכם להצטרף עם מתנה בהיקף של 75 שקל - אם תגהצו לפחות 5,000 שקל במשך שלושה חודשים רצופים.

הנה טבלה השוואתית שהכינה ישראכרט, רק שימו לב לאותיות הקטנות:

רן עוז מנכ"ל ישראכרט: "כרטיסי CashBack+ ו- Premium CashBack צפויים לשנות את כללי המשחק בענף ולהעניק ללקוחות את הצעת הערך הטובה ביותר מבין כרטיסי האשראי הקיימים היום בשוק. עם שיעור ההחזר הכספי הגבוה מכולם והאפשרות לצבירה משפחתית משותפת הממקסמת את גובה ההחזר, אני מאמין שהם יהיו הכרטיסים המובילים שבהם יבחרו הלקוחות להשתמש. שמנו לעצמנו למטרה לאפשר הזדמנות להזדמנות בכל מוצר, שירות או זירה בה אנו פועלים וגם במקרה זה ישראכרט ואמריקן אקספרס נותנות הזדמנות לחיסכון גדול יותר, תכנון משפחתי טוב יותר ומיקסום הערך מההחזר החודשי".

לא רק ריבית: כך תחשבו את העלות האמיתית של ההלוואה שלכם

מדוע הריבית הנקובה היא רק קצה הקרחון

של המחיר האמיתי, כיצד עמלות ומנגנוני הצמדה מייקרים את ההחזר בפועל, ואיך תוכלו להשוות בצורה מושכלת בין הצעות מהגופים המלווים כדי להימנע מהפתעות

העלות הראשונה - עמלת פתיחת תיק

המרכיב הראשון שמשפיע על כדאיות ההלוואה הוא עמלת פתיחת התיק או דמי הטיפול. מדובר בסכום הנגבה מראש במועד העמדת האשראי. בעוד שבמערכת הבנקאית עמלות אלו לרוב מוגדרות בתעריפונים מפוקחים (כך למשל, עמלת פתיחת תיק משכנתא עומדת על 360 ש"ח נכון לשנת 2025),

בגופים חוץ בנקאיים המודל שונה משמעותית - שם מקובל לגבות עמלה בשיעור מסוים מסך הקרן, לרוב בין 1% ל 3%. המשמעות היא שחיקה מיידית של סכום ההלוואה: לווה המבקש 100,000 ש"ח עשוי לגלות שלחשבונו נכנס סכום נטו של 98,000 שקל בלבד, בעוד שהריבית מחושבת על מלוא הסכום המקורי. זהו למעשה קנס כניסה שמעלה משמעותית את עלות ההלוואה, במיוחד בהלוואות לתקופות קצרות.

מלכודת המדד

עלות נוספת שנוטים לשכוח היא הצמדת הקרן למדד המחירים לצרכן. בתקופות של אינפלציה, הלוואה צמודת מדד עלולה להפוך לנטל מתגלגל: גם אם הלווה משלם מדי חודש בחודשו, יתרת החוב שלו עשויה לתפוח בגלל עליית המדד. במצב כזה, הלווה משלם ריבית על סכום שהולך וגדל במקום לקטון, מה שמעלה את העלות הסופית מעבר לתכנון המקורי.

- סקר בנק ישראל: מצוקת אשראי של עסקים קטנים וירידה בביקוש לאשראי לדיור

- בנק ישראל: בנק מזרחי טפחות הוא הכי יקר בהלוואות ומשכנתאות

- המלצת המערכת: כל הכותרות 24/7

לכך מצטרפת שיטת החישוב של לוח הסילוקין. רוב ההלוואות מבוססות על לוח שפיצר, שבו ההחזר החודשי קבוע אך הרכב התשלום משתנה: בשנים הראשונות רוב התשלום מופנה לכיסוי הריבית ורק מיעוטו לכיסוי הקרן. המשמעות היא שאם לווה ירצה לפרוע את ההלוואה באמצע התקופה, הוא יגלה שיתרת החוב שלו כמעט ולא הצטמצמה, למרות ששילם סכומים נכבדים מדי חודש. הבנת מבנה לוח הסילוקין קריטית להבנת העלות לאורך זמן.