שופרסל בנפילה - האם היא מעניינת? רמי לוי מצמצם פערים

איש העסקים רמי לוי כבר מזמן לא מתעסק רק בעסקי הקמעונאות והמזון. לוי נכנס להשקעה גם בישראייר וגם בדסק"ש ויש לו פעילות נדל"ן ענפה. עם זאת, גולת הכותרת שלו היא עדיין רשת הקמעונאות שייסד ונושאת את שמו רמי לוי -1.3% . הרשת נחשבת זולה יותר ולמרות זאת, היא מרוויחה יותר מאחרות.

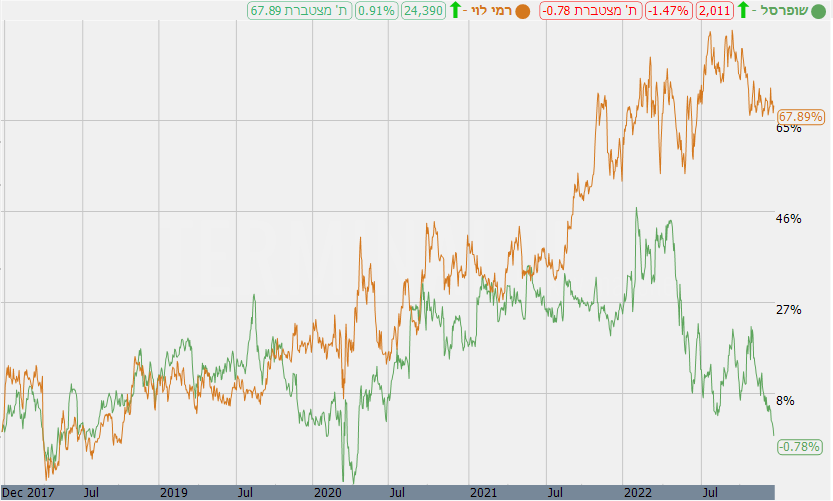

הפעילות העסקית הצומחת והתוצאות מתבטאות גם במחיר המניה. נראה כי רמי לוי משיא ערך לא רק לצרכנים וללקוחות שלו, אלא גם למשקיעים שלו. מתחילת השנה עלתה מניית החברה ב-11% בעוד מניית המתחרה הענקית שופרסל -3.33% ירדה ב-21%. אבל חכו, זה עוד לא הכל. "השוס" הכי גדול אולי הוא כאשר מביטים על גרף המניות 5 שנים אחורה, התמונה היא לא פחות ממדהימה:

רמי לוי הניב למשקיעים שלו תשואה של לא פחות מ-67% בחמש השנים האחרונות בעוד שופרסל הענקית הניבה תשואה קרובה לאפס. איך נפלו גיבורים, פעם דיברו על שופרסל וכל היתר. עד לפני כמה שנים כולם הסתכלו על שופרסל מלמטה. בשנים האחרונות רמי לוי מצמצם את הפער בכל המובנים. שוויה של רשת רמי לוי מגיע ל-3.4 מיליארד שקל, כאשר שוויה של שופרסל (שלה גם פעילות נדל"ן) הוא 5.3 מיליארד שקל. אגב, שופרסל נשלטת בידי גופים מוסדיים, כך שאין בעל בית אמיתי ובינתיים נראה שהמוסדיים פספסו עסקה טובה כאשר אהרון פרנקל הציע לקנות את המניות לפי מחיר של 25 שקל למניה. זה היה רק לפני חודשים בודדים, מאז המניה ירדה למתחת ל-20 שקל.

המחיר של שופרסל, מבטא תשואה נמוכה לא רק בהיבט של 5 שנים, גם אם תלכו אחורה, תקבלו תשואה של כ-4% בשנה על פני עשור. אצל רמי לוי זה יותר מכפול.

מה קרה? לכאורה אין סיבה רשמית, אבל המומנטום והרעב של הנהלות החברות יכול לתרום לפער הגדול בין החברות. רמי לוי פרץ לתחומים נוספים מעבר לעסקי הקמעונאות, הוא רכש את רשת הפארמה "גוד פארם", רכש את השליטה ברשת בתי הקפה "קופיקס" הקים את "רמי לוי תקשורת", נכנס כבעל שליטה בחברת התעופה ישראייר ישראייר גרופ -1.83% ועוד.

- לקוחות של שופרסל עזבו לרמי לוי - ניתוח

- רמי לוי: הכנסות מעל 2 מיליארד שקל, הרווח הנקי נשחק עקב גידור הדולר

- המלצת המערכת: כל הכותרות 24/7

בשופרסל מנגד, קרבות רבים התקיימו בהנהלת החברה והדירקטוריון על השליטה, פיטורים רבים ו"אסופות מקורבים ונאמנים". קרבות בהנהלה לא מוסיפים טובות לחברה ומערערים את המשקיעים שמא פיצוץ בחברה עלול להתקרב. כאשר היו"ר אברכהן עבר מתפקידו כמנכ"ל לתפקיד היו"ר, פעל להביא לסיום העסקתו של מחליפו עופר בלוך ולמנות במקומו את איש אמונו ומנכ"ל רשת "Be" של החברה, אורי וטרמן.

שופרסל גם יצאה לפני כחודשיים בתכנית התייעלות נרחבת של כ-250 מיליון שקל בשנה שנועדה לסייע לה להתמודד עם התחרות העתידית והיעדים הפיננסיים שהציבה לעצמה תוך מתן דגש לעלייה בהוצאות התפעוליות ולהתייקרויות הצפויות בתשומות החברה. לפני שבועיים אף יצאה בתרגיל יחצני בו הודיעה על הוזלה של מאות מוצרים - סימן שעשוי להעיד על מצוקה של החברה מבחינת האמון שנותן לה הציבור. המשקיעים לא אוהבים את כל הטלטלות הללו ומעדיפים ראש שקט כמו זה שנתן להם רמי לוי.

רמי לוי רשם ברבעון השלישי עלייה בהכנסות מחנויות זהות ב-3.3% ל-1.75 מיליארד שקל אבל הרווח התפעולי ירד ב-8% ל-62.6 מיליון שקל. הרווח הנקי נפל ב-44% בגלל השקעות. הרשת של רמי לוי הרוויחה בתשעת החודשים הראשונים של השנה 141.4 מיליון שקל על הכנסות של 5.35 מיליארד שקל.

- סאמיט מנצלת משבר דה זראסאי בהצעה לרכישת נכסים ב-450 מיליון דולר

- לאומי מספק מימון של 1.7 מיליארד לקיסטון בריבית טובה וזה עדיין מעל ריבית המשכנתא שלכם

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- הבורסה ננעלה באדום: ת"א ביטוח איבד 6.9%, הבנקים 4.5% -...

רשת שופרסל הפסידה בתשעת החודשים הראשונים של השנה מיליון שקל על הכנסות של 11.01 מיליארד שקל. בשנת 2021 כולה הרוויחה החברה 393 מיליון שקל על הכנסות של 14.76 מיליארד שקל. שימו לב שופרסל פי שתיים בהכנסות מרמי לוי, כאשר לפני ארבע שנים היא היתה כמעט פי 4.

ומה הלאה? רמי לוי נסחרת במכפיל רווח מייצג של כ-15 (בנטרול המזומנים). אצל שופרסל אחרי הירידה ובנטרול הערכת הנדל"ן והחוב, נראה שהמכפיל המייצג נמוך יותר. אבל, המכפילים האלו לא יהיו כנראה רלבנטיים לשנת 2023 שצפויה להיות קשה בשוק. נכון, מה שחשוב זה ההמשך ולא רק שנה אחת ועדיין, 2023 תהיה כנראה שונה. מעבר לכך, שופרסל בשינוי ארגוני-תפיסתי והשוק נותן לה על זה דיסקאונט. יכול להיות שדיסקאונט גדול מדי.

- 8.משה 28/12/2022 20:06הגב לתגובה זוקונה סחורה הכי זבל הכי זולה וככה מרוויחים יותר.

- 7.מספיק להסתובב בסניפים, לדבר עם לקוחות ועובדים (ל"ת)הנהלה מחריבת ערך 27/12/2022 23:21הגב לתגובה זו

- 6.ברבור שחור 27/12/2022 14:20הגב לתגובה זורמי לוי עם תוצאות לא יותר טובות משופרסל....

- 5.אזהרה למשקיעים כל בלון מתפוצץ כל שבע שנים (ל"ת)זליג 27/12/2022 12:01הגב לתגובה זו

- 4.YL 27/12/2022 10:02הגב לתגובה זולא מצאתי אחד ש מאמין ל הצהרות הרשת עדיין עם כל הצהרת הורדות המחיר הפער הוא ענק לאומת אושר עד כ דוגמית גבינת עמק 400 גר ב שופרסל 24 שח לאומת אושר עד אותה גבינה 600 גר 25 שח פער של עשרות אחוזים אגב מי מכניס לכיסו ברשת שופרסל עמלות שמנות מ הפרסום יקר ב רשתות הטלביזיה?????????

- 3.דניאל 27/12/2022 09:06הגב לתגובה זוכבר קבלה הצעה לפי שער 2500 אופציה להגדלה ב 2750. 2 מוסדיים התנגדו בטענה שווה יותר כרגע רק 2000 הצעה לרכישת השליטה ופיצול הנדלן יכולים להציף פה ערך רב לרוכשים ולבעלי המניות

- 2.דיסי 27/12/2022 08:54הגב לתגובה זוכמי שהתגורר בקרית גת הייתי קונה מידי פעם בשופרסל המקומי לרוב קניתי בויקטורי לפני יותר משנתיים נפתח סניף של רמי לוי בקרית גת.איזה הבדלי מחירים פשוט לכעוס כמה יקרנים שופרסל כמה כסף שילמנו יותר.מאז החלטתי שלועולם לא אקנה יותר בשופרסל בשום סניף.

- 1.אין על רמי לוי 27/12/2022 08:17הגב לתגובה זובשופרסל יש כל הזמן מהומות. מי רוצה להכניס ראש בריא למיטה חולה?שם עולים ויורדים כמו רכבת. השקעתי במגזר הצריכה רק ברמי לוי. שם יש שקט, ויש בעל בית. מי שהשקיע בו בהנפקה עשה הון תועפות. עלה פי 12 או פי 13 ב-12 השנים האחרונות. טוב יותר מכל קופות הגמל למיניהן. בראבו לרמי לוי. ושופרסל עוד רצו להפיל אותו בהתחלה , כמו שעשו לקודמיו שרצו להתחרות בגוש הכבד הזה.

הבורסה לניירות ערך בתל אביב, צילום: מנדי הניג

הבורסה לניירות ערך בתל אביב, צילום: מנדי הניגהבורסה ננעלה באדום: ת"א ביטוח איבד 6.9%, הבנקים 4.5% - איי.סי.אל זינקה 4.8%

הבורסה ננעלה בירידות חזקות, כשהבנקים וחברות הביטוח בירידות חדות, לאור איומי שר האוצר, סמוטריץ', על הכפלת המיסוי על הבנקים במידה ויגלגלו את המיסוי לצרכנים; סאמיט ירדה לאור ירידת שווי נכסים בניו יורק, ובמקביל הגישה הצעה לרכישת פורטפוליו של דה זראסאי, טורבוג'ן זינקה לאחר איזכור השם רפאל; ומי חברת האנרגיה המתחדשת שהורידה תחזיות ונפלה?

הבורסה ננעלה ביום אדום במיוחד, והפיננסים משכו את מדדי הדגל למטה, כשמספר גופים ירדו במהלך המסחר בשיעור דו-ספרתי, כולל הראל, מנורה, מזרחי ודיסקונט, אך לקראת הנעילה הירידות התמתנו מעט.

דווקא בכזה יום מעניין לראות את המניות שבכל זאת מצליחות לטפס. ארן ארן 15.25% מזנקת דו-ספרתית, ארן היא חברת מו"פ קטנה, היא מספקת שירותי פיתוח הנדסי לחברות בתעשיות שונות (רפואה, ביטחון, מים, פלסטיק), וגם משקיעה בסטארט-אפים, היא הודיעה על קבלת שתי הזמנות, האחת מחברה בטחונית ישראלית והשניה מחברה בטחונית בינלאומית לייצור מוצרים לשוק הבטחוני, בהיקף כולל של כ- 18.45 מיליון שקל, בנוסף להזמנה נוספת של כ-3 מיליון שקל. בהזמנות ארן כותבת שנכללת גם הזמנה לייצור מוצר שנבחר על ידי הלקוח כפתרון ייחודי בתחום מערכות אוויריות בלתי מאוישות (רחפנים).

סאמיט סאמיט -4.78% הגישה הצעה לרכישת פורטפוליו נכסי דיור להשכרה של חברת דה זראסאי גרופ בניו־יורק, בהיקף של כ־450 מיליון דולר, והצעתה נבחרה כהצעה המובילה במסגרת הליך מכירה פומבית המתנהל כחלק מהליכי חדלות פירעון של דה זראסאי מול הבנק המממן. במקביל, עדכנה סאמיט על אינדיקציה לירידת שווי של 65-70 מיליון דולר בנכסי הדיור הקיימים שלה בניו־יורק, נתון שממחיש את הלחץ המתמשך בשוק המגורים האמריקאי.

טורבוג'ן טורבוג'ן 9.25% זינקה היום אחרי שהודיעה על התקשרות עם רפאל כדי להשתמש במיקרו-טורבינה שעליה יש לרפאל קניין רוחני בשביל לעשות פיילוט עם חברה בטחונית, רפאל תקבל תמלוגים של 10% מההכנסות של הפרויקט. מכל ההודעה הזאת נראה שטורבוג'ן בעיקר משתמשת, לכאורה, בשם של רפאל כדי לקבל קרדיביליות מול מערכת הביטחון וגם השוק, נזכיר כי טורבוג'ן הודיעה שהיא בדרך לנאסד"ק: טורבוג’ן הגישה תשקיף ל-SEC

- אלביט עלתה 2.6%, מדד הביטוח ירד 2.1%; המדדים ננעלו בעליות קלות

- ראלי בת"א: טבע עלתה 2.6%, הבנקים עלו 1.4%, הייפר ועל בד זינקו 16%

- המלצת המערכת: כל הכותרות 24/7

ג'ין טכנולוגיות 6.41% דיווחה שנבחרה כספק יחיד לאספקת תשתית GenAI ארגונית לאחד משלושת גופי הבריאות הגדולים בישראל - לביזפורטל נודע שמדובר בקופת חולים מכבי. ההתקשרות המתוכננת היא לשלוש שנים וכוללת רישיון שימוש בפלטפורמה של החברה לצד שירותי פיתוח, התאמה, הטמעה וליווי מקצועי. נכון לעכשיו אין הזמנת עבודה מחייבת והמהלך כפוף לאישורים פנימיים אצל מכבי - ג׳ין טכנולוגיות תטמיע AI בקופ"ח גדולה - במי מדובר?

נבות בר, מנכ"ל קיסטון קרדיט: דודי מוסקויץ

נבות בר, מנכ"ל קיסטון קרדיט: דודי מוסקויץלאומי מספק מימון של 1.7 מיליארד לקיסטון בריבית טובה וזה עדיין מעל ריבית המשכנתא שלכם

לאומי הצליח "לגנוב" את המימון לקיסטון - יממן את שותפות אגד בעסקה שתכניס לבנק כ-100 מיליון שקל בשנה והרווח עלייה יהיה כ-30 מיליון; וגם איך שה שהבטוחה ההדרת - חברת אגד שווה פחות לביטחון מהדירה שלכם?

קיסטון קיסטון אינפרא -1.11% , בעלת השליטה בקבוצת אגד, משלימה מימון מחדש בשותפות אגד, כשבנק לאומי מוביל מימון בהיקף של כ-1.75 מיליארד ש"ח בחיתום מלא. קיסטון נסחרת סביב ה-10 שקלים. מתחילת החודש היא עולה ב-2.2%, מתחילת השנה היא קפצה ב-74.8%, וב-12 החודשים האחרונים היא עלתה ב-71%. שווי השוק של החברה עומד על כ-1.9 מיליארד ש"ח.

המהלך מחליף שני הסכמי מימון נפרדים שהיו בעבר, וכל אחד מהם נשען על קונסורציום של כמה גופים מממנים. כעת המימון מתרכז בבנק אחד ובהסכם אחד, מה שמפשט את ניהול החוב בשוטף.

המימון החדש מיועד למחזור החוב הקיים, והוא כולל גם מסגרת למימון רכישת יתרת 13.2% מאגד במסגרת אופציית ה-PUT השנייה והאחרונה, שצפויה בפברואר 2026. מבחינת השותפות, זה גם מייצר מסגרת מימון מראש לאירוע המימוש, ולא רק מחליף חוב קיים.

מה הריבית האפקטיבית ולמה היא גבוהה יותר ממשכנתא

הריבית האפקטיבית המשוקללת בעסקה עומדת על כ-6% נכון להיום. חלק משמעותי מהחוב בריבית משתנה, כך שאם סביבת הריבית יורדת, גם עלות המימון עשויה להתעדכן כלפי מטה לפי התמהיל בפועל.

- קיסטון קופצת לאחר זינוק בהכנסות וברווח

- קיסטון: זינוק בהכנסות וברווח - מעלה את תחזית התזרים בכ-57%

- המלצת המערכת: כל הכותרות 24/7

כדי להבין איך מתקבל המספר צריך להסתכל על ריביות הבסיס ועל מרווחי האשראי שמתווספים אליהן. חלק מההלוואה בריבית פריים, חלק בריבית בסיס שקלית או צמודה שמחוברת לשוק האג"ח, ובמסלול הצמוד נכנסת גם ההצמדה למדד שמעלה את העלות האפקטיבית כשמגלמים אינפלציה. סיכוי טוב שהריבית תרד בהמשך השנה הבאה. אם בנק ישראל אכן יוריד את המשכנתא בלפחות 0.5%, הריבית על החוב תרד ל-5.5%.