בזן ברווח של 277 מיליון דולר ברבעון השלישי

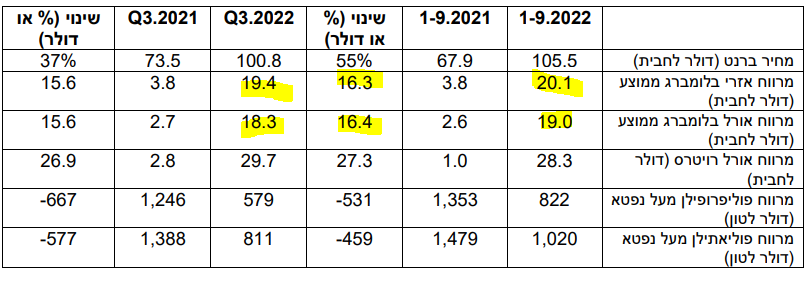

בתי זיקוק לנפט, בזן -3.08% מדווחת על הכנסות של 3 מיליארד דולר ורווח של 277 מיליון דולר ברבעון השלישי של השנה. בתשעת החודשים הראשונים הרוויחה החברה 318 מיליון דולר על הכנסות של 8.4 מיליארד דולר. הרווח במחצית הראשונה היה עשוי להיות גבוה הרבה יותר אלמלא גידורים-הגנות על מחיר המכירה שמחקו קרוב כחמי מיליארד דולר.

"המצב הגיאו-פוליטי בעולם, יחד עם הזעזועים בשוק האנרגיה והאינפלציה בעולם, מחדדים לנו לאורך כל הדרך את החיוניות של הקבוצה ואת הצורך בייצור מקומי של מוצרי דלקים בישראל", אומר משה קפלינסקי, יו"ר קבוצת בזן, "אני מאמין, כי בפעולה משותפת, הסקטור הפרטי יחד עם הממשלה החדשה שתוקם, יוכלו לתכנן יחד בדרך הנכונה את עתיד משק האנרגיה בישראל. בזן ממשיכה ברבעון זה את תנופת הרווחים מאז תחילת 2022, והיא ידעה למנף גם ברבעון השלישי את יתרונותיה ואת הסינרגיה העסקית בקבוצה לטובת השאת רווחיה. לאור התוצאות, ובהתאם למדיניות הדיבידנד המוצהרת בדבר חלוקה עד 50% מהרווח, החברה תחלק דיבידנד נוסף של 60 מיליון דולר בגין רווחי 2021".

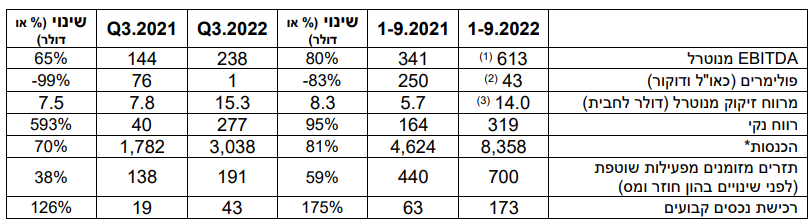

מלאכי אלפר, מנכ"ל קבוצת בזן אמר על רקע הדוחות: "בזן מסכמת רבעון נוסף עם תוצאות מצוינות ורוח גבית חזקה מפעילות מגזר הזיקוק. ה-EBITDA המנוטרל המאוחד ברבעון השלישי, הסתכם ב-238 מיליון דולר מתוכו 228 מיליון דולר מפעילות מגזר הזיקוק. התוצאות המרשימות באו לידי ביטוי גם בזינוק של שורת הרווח הנקי שעמד על 277 מיליון דולר ברבעון, והושגו בזכות שיעור ניצולת מקסימלי של מתקני הזיקוק בשיעור של 98% ומיצוי מרווחי הזיקוק הגבוהים בעולם. מרווח הזיקוק המנוטרל ברבעון השלישי עמד על 15.3 דולר לחבית".

עם זאת, מרווחי הזיקו בירידה וזה יתבטא בתוצאות ההמשך (שימו לב למרווחים ברבעון השלישי לעומת תשעת החודשים - ירידה):

אלפר מסביר כי ההאטה העולמית בתחום הפולימרים השפיעה על תוצאות מגזר הפולימרים שסיים את הרבעון באיזון. "ועדיין התחזיות העדכניות לטווח הבינוני והארוך נותרו בעינן", מוסיף אלפר, "ואנחנו צופים צמיחה ומרווחים גבוהים בתחום הפולימרים".

- חשד להפרות וזיהום אוויר: בז"ן הוזמנה לשימוע במשרד להגנת הסביבה

- בזן: עליה במרווחי הזיקוק, התקבולים על הפגיעה במתקנים תרמו למעבר לרווח

- המלצת המערכת: כל הכותרות 24/7

במהלך הרבעון הרביעי לשנת 2022, החלה קבוצת בזן לרכוש גז טבעי מאנרג'יאן (מאגר כריש) במסגרת הרצת המאגר וצפויה לעבור בהדרגה לרכישות סדורות על בסיס ההסכם המחייב שיש לה מול אנרג'יאן ובכך להבטיח רציפות אספקה מחייבת.

- 4.איצקו 14/11/2022 03:03הגב לתגובה זואך רווחים כאלה והמניה לא עולה ?

- ש 14/11/2022 09:37הגב לתגובה זוהסבלנות משתלמת

- 3.פפר 13/11/2022 16:37הגב לתגובה זויישר כח, דוח מעולה.

- 2.קפלן 13/11/2022 12:46הגב לתגובה זוסגר את בטר פלייס .סגר את נשר חיפה.יסגור את בזן

- dw 13/11/2022 18:06הגב לתגובה זוואז יש אלפיים דונם לבניה. זה בעצם שדה הדב של חיפה. אם בת"א בעלי הקרקע חיכו 40 שנה להפשרה אז בחיפה יחכו חצי, ובינתיים הדונמים עובדים ומייצרים רווחים. ברבעון הזה הרוויחו מיליארד שקל (בחברה הנסחרת בשווי 4 מיליארד בלבד)

- 1.אין על קפלן. אלוף בהכל. (ל"ת)יוצינצון 13/11/2022 09:55הגב לתגובה זו

הבורסה לניירות ערך בתל אביב, צילום: מנדי הניג

הבורסה לניירות ערך בתל אביב, צילום: מנדי הניגהבורסה ננעלה באדום: ת"א ביטוח איבד 6.9%, הבנקים 4.5% - איי.סי.אל זינקה 4.8%

הבורסה ננעלה בירידות חזקות, כשהבנקים וחברות הביטוח בירידות חדות, לאור איומי שר האוצר, סמוטריץ', על הכפלת המיסוי על הבנקים במידה ויגלגלו את המיסוי לצרכנים; סאמיט ירדה לאור ירידת שווי נכסים בניו יורק, ובמקביל הגישה הצעה לרכישת פורטפוליו של דה זראסאי, טורבוג'ן זינקה לאחר איזכור השם רפאל; ומי חברת האנרגיה המתחדשת שהורידה תחזיות ונפלה?

הבורסה ננעלה ביום אדום במיוחד, והפיננסים משכו את מדדי הדגל למטה, כשמספר גופים ירדו במהלך המסחר בשיעור דו-ספרתי, כולל הראל, מנורה, מזרחי ודיסקונט, אך לקראת הנעילה הירידות התמתנו מעט.

דווקא בכזה יום מעניין לראות את המניות שבכל זאת מצליחות לטפס. ארן ארן 15.25% מזנקת דו-ספרתית, ארן היא חברת מו"פ קטנה, היא מספקת שירותי פיתוח הנדסי לחברות בתעשיות שונות (רפואה, ביטחון, מים, פלסטיק), וגם משקיעה בסטארט-אפים, היא הודיעה על קבלת שתי הזמנות, האחת מחברה בטחונית ישראלית והשניה מחברה בטחונית בינלאומית לייצור מוצרים לשוק הבטחוני, בהיקף כולל של כ- 18.45 מיליון שקל, בנוסף להזמנה נוספת של כ-3 מיליון שקל. בהזמנות ארן כותבת שנכללת גם הזמנה לייצור מוצר שנבחר על ידי הלקוח כפתרון ייחודי בתחום מערכות אוויריות בלתי מאוישות (רחפנים).

סאמיט סאמיט -4.78% הגישה הצעה לרכישת פורטפוליו נכסי דיור להשכרה של חברת דה זראסאי גרופ בניו־יורק, בהיקף של כ־450 מיליון דולר, והצעתה נבחרה כהצעה המובילה במסגרת הליך מכירה פומבית המתנהל כחלק מהליכי חדלות פירעון של דה זראסאי מול הבנק המממן. במקביל, עדכנה סאמיט על אינדיקציה לירידת שווי של 65-70 מיליון דולר בנכסי הדיור הקיימים שלה בניו־יורק, נתון שממחיש את הלחץ המתמשך בשוק המגורים האמריקאי.

טורבוג'ן טורבוג'ן 9.25% זינקה היום אחרי שהודיעה על התקשרות עם רפאל כדי להשתמש במיקרו-טורבינה שעליה יש לרפאל קניין רוחני בשביל לעשות פיילוט עם חברה בטחונית, רפאל תקבל תמלוגים של 10% מההכנסות של הפרויקט. מכל ההודעה הזאת נראה שטורבוג'ן בעיקר משתמשת, לכאורה, בשם של רפאל כדי לקבל קרדיביליות מול מערכת הביטחון וגם השוק, נזכיר כי טורבוג'ן הודיעה שהיא בדרך לנאסד"ק: טורבוג’ן הגישה תשקיף ל-SEC

- אלביט עלתה 2.6%, מדד הביטוח ירד 2.1%; המדדים ננעלו בעליות קלות

- ראלי בת"א: טבע עלתה 2.6%, הבנקים עלו 1.4%, הייפר ועל בד זינקו 16%

- המלצת המערכת: כל הכותרות 24/7

ג'ין טכנולוגיות 6.41% דיווחה שנבחרה כספק יחיד לאספקת תשתית GenAI ארגונית לאחד משלושת גופי הבריאות הגדולים בישראל - לביזפורטל נודע שמדובר בקופת חולים מכבי. ההתקשרות המתוכננת היא לשלוש שנים וכוללת רישיון שימוש בפלטפורמה של החברה לצד שירותי פיתוח, התאמה, הטמעה וליווי מקצועי. נכון לעכשיו אין הזמנת עבודה מחייבת והמהלך כפוף לאישורים פנימיים אצל מכבי - ג׳ין טכנולוגיות תטמיע AI בקופ"ח גדולה - במי מדובר?

הבורסה לניירות ערך בתל אביב, צילום: מנדי הניגהבורסה ננעלה באדום: ת"א ביטוח איבד 6.9%, הבנקים 4.5% - איי.סי.אל זינקה 4.8%

הבורסה ננעלה בירידות חזקות, כשהבנקים וחברות הביטוח בירידות חדות, לאור איומי שר האוצר, סמוטריץ', על הכפלת המיסוי על הבנקים במידה ויגלגלו את המיסוי לצרכנים; סאמיט ירדה לאור ירידת שווי נכסים בניו יורק, ובמקביל הגישה הצעה לרכישת פורטפוליו של דה זראסאי, טורבוג'ן זינקה לאחר איזכור השם רפאל; ומי חברת האנרגיה המתחדשת שהורידה תחזיות ונפלה?

הבורסה ננעלה ביום אדום במיוחד, והפיננסים משכו את מדדי הדגל למטה, כשמספר גופים ירדו במהלך המסחר בשיעור דו-ספרתי, כולל הראל, מנורה, מזרחי ודיסקונט, אך לקראת הנעילה הירידות התמתנו מעט.

דווקא בכזה יום מעניין לראות את המניות שבכל זאת מצליחות לטפס. ארן ארן 15.25% מזנקת דו-ספרתית, ארן היא חברת מו"פ קטנה, היא מספקת שירותי פיתוח הנדסי לחברות בתעשיות שונות (רפואה, ביטחון, מים, פלסטיק), וגם משקיעה בסטארט-אפים, היא הודיעה על קבלת שתי הזמנות, האחת מחברה בטחונית ישראלית והשניה מחברה בטחונית בינלאומית לייצור מוצרים לשוק הבטחוני, בהיקף כולל של כ- 18.45 מיליון שקל, בנוסף להזמנה נוספת של כ-3 מיליון שקל. בהזמנות ארן כותבת שנכללת גם הזמנה לייצור מוצר שנבחר על ידי הלקוח כפתרון ייחודי בתחום מערכות אוויריות בלתי מאוישות (רחפנים).

סאמיט סאמיט -4.78% הגישה הצעה לרכישת פורטפוליו נכסי דיור להשכרה של חברת דה זראסאי גרופ בניו־יורק, בהיקף של כ־450 מיליון דולר, והצעתה נבחרה כהצעה המובילה במסגרת הליך מכירה פומבית המתנהל כחלק מהליכי חדלות פירעון של דה זראסאי מול הבנק המממן. במקביל, עדכנה סאמיט על אינדיקציה לירידת שווי של 65-70 מיליון דולר בנכסי הדיור הקיימים שלה בניו־יורק, נתון שממחיש את הלחץ המתמשך בשוק המגורים האמריקאי.

טורבוג'ן טורבוג'ן 9.25% זינקה היום אחרי שהודיעה על התקשרות עם רפאל כדי להשתמש במיקרו-טורבינה שעליה יש לרפאל קניין רוחני בשביל לעשות פיילוט עם חברה בטחונית, רפאל תקבל תמלוגים של 10% מההכנסות של הפרויקט. מכל ההודעה הזאת נראה שטורבוג'ן בעיקר משתמשת, לכאורה, בשם של רפאל כדי לקבל קרדיביליות מול מערכת הביטחון וגם השוק, נזכיר כי טורבוג'ן הודיעה שהיא בדרך לנאסד"ק: טורבוג’ן הגישה תשקיף ל-SEC

- אלביט עלתה 2.6%, מדד הביטוח ירד 2.1%; המדדים ננעלו בעליות קלות

- ראלי בת"א: טבע עלתה 2.6%, הבנקים עלו 1.4%, הייפר ועל בד זינקו 16%

- המלצת המערכת: כל הכותרות 24/7

ג'ין טכנולוגיות 6.41% דיווחה שנבחרה כספק יחיד לאספקת תשתית GenAI ארגונית לאחד משלושת גופי הבריאות הגדולים בישראל - לביזפורטל נודע שמדובר בקופת חולים מכבי. ההתקשרות המתוכננת היא לשלוש שנים וכוללת רישיון שימוש בפלטפורמה של החברה לצד שירותי פיתוח, התאמה, הטמעה וליווי מקצועי. נכון לעכשיו אין הזמנת עבודה מחייבת והמהלך כפוף לאישורים פנימיים אצל מכבי - ג׳ין טכנולוגיות תטמיע AI בקופ"ח גדולה - במי מדובר?