אגרות חוב מדורגות - מה המשמעות מאחורי דירוג האגרות?

אגרת חוב

אגרת חוב אגרת חוב היא נייר ערך המהווה תעודת התחייבות לתשלום חוב. זהו מכשיר פיננסי בעזרתו לווים גופים שונים כסף. זה מכשיר ההשקעה הגדול ביותר בבורסה והכי חשוב בתיקי ההשקעות שלכם - בקרנות נאמנות, בגמל ובפנסיה. בהנפקת איגרת חוב, מקבל מנפיק האיגרת סכום כסף מרוכש האיגרת מראש, ומתחייב לרוב, בתמורה, לשלם לשיעורין או בבת אחת את הסכום הנקוב (לעיתים בתוספת הצמדה), וכן ריבית, במועדים עתידיים הנקובים בנייר.

שני הסוגים המקובלים ביותר של איגרות חוב הם איגרות המונפקות על ידי חברות גדולות (קונצרניות) וגורמים ממשלתיים (ממשלתיות). מרבית איגרות החוב סחירות, ויכולות לעבור מספר ידיים מרגע הנפקתן ועד לפדיונן. המסחר באיגרות חוב עד לפירעונן נעשה בבורסות השונות. המסחר בבורסה אינו משנה את גובה הפדיון של האיגרת (קרן וריבית), ומייצג רק את הביקוש וההיצע לה במהלך חייה. הביקוש וההיצע מייצגים שילוב הן של סכומי הפירעון המובטחים על ידי האיגרת, הביטחון של מחזיק האג"ח ביכולת המנפיק לעמוד בהתחייבויותיו, ובמצב השוק באותה העת. בכדי לדרג את אגרות החוב, יש חברות כמו מידרוג ומעלות שמדרגות שמשימתן הוא לדרג את אגרות החוב בשורה התחתונה לאלו שמסוכנות ואלו שבטוחות.

כאמור דירוג איגרות חוב הוא תהליך המתבצע על ידי חברות דירוג, ומטרתו העיקרית היא הערכת הסבירות של קבלת הקרן והריבית של איגרת החוב, בדרך כלל אג"ח קונצרניות. בדירוג קונצרניות מבחינים בין דירוג חברות (Corporate rating), שהוא דירוג המתייחס לחוסנה הפיננסי הכולל של חברה, לבין דירוג להתחייבות ספציפית (issue rating), הבודק יכולת חברה להחזיר חוב ספציפי - בדרך כלל אג"ח קונצרנית שהיא מנפיקה, בין אם בהנפקה לציבור, בין אם בהנפקה פרטית, ובין אם באיגרת חוב שכבר נסחרת בבורסה.

אג"ח קונצרניות מוחזקות בעיקר על ידי גופים מוסדיים (חברות ביטוח, קופות גמל וקרנות פנסיה). לגופים אלה השקעות מסיביות באיגרות חוב, ומכאן החשיבות בדירוג האיגרות. גם לחברות המנפיקות יש חשיבות בדירוג, הנובעת מהפחתה ניכרת של עלות ההון המגויס על ידן, ככל שהדירוג הניתן גבוה יותר.

- 10 דברים חשובים על אגרות חוב - מדריך למשקיעים

- סיכום שנה באג"ח - ובמה להשקיע כעת?

- המלצת המערכת: כל הכותרות 24/7

סיכון עסקי וסיכון פיננסי

משמעות הדירוג היא הערכת הסיכון שבקניה או החזקה של איגרת החוב, ובעיקר הערכה של סבירות קבלת הקרן והריבית בגינה במועדים הקבועים מראש. הדירוג מתבצע על סמך הערכה אנליטית של החברה, המתבצעת על ידי אנליסטים שהוכשרו לכך. הוא נעשה לפי בחינת פרמטרים המשתייכים לשתי קטגוריות: סיכון עסקי וסיכון פיננסי.

סיכון עסקי: במסגרת הערכת הסיכון העסקי נבחנים הסביבה הענפית של החברה, לרבות מעמדה התחרותי בענף, וזהו אחד הפרמטרים העיקריים בדירוג. עוד נבחן מבנה הניהול והבעלות על החברה, שהוא פרמטר היכול להצביע על יכולתם ונכונותם של בעלי החברה לתמוך בה במקרה של בעיה בתזרים המזומנים העלול להקשות ולו זמנית על החזר הקרן והרבית.

סיכון פיננסי: הסיכון הפיננסי מושתת על בדיקת הדוחות הכספיים של החברה, תוך מתן דגש להכנסות ולרווחיות, למבנה ההון - ובעיקר הון עצמי מול התחייבויות, לנזילות החברה ולנגישותה למקורות מימון אחרים, ולתזרים המזומנים. כמו כן נבחנות תביעות משפטיות, ערבויות, וחשיפה מטבעית של החברה הנבדקת.

- סאמיט מנצלת משבר דה זראסאי בהצעה לרכישת נכסים ב-450 מיליון דולר

- לאומי מספק מימון של 1.7 מיליארד לקיסטון בריבית טובה וזה עדיין מעל ריבית המשכנתא שלכם

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- הבורסה ננעלה באדום: ת"א ביטוח איבד 6.9%, הבנקים 4.5% -...

בדירוג אג"ח ספציפי נבדקות גם הבטוחות, אם הן קיימות, היקף סדרת האג"ח מול סך התחייבויות החברה, וסדר הקדימויות של הנושים.

הדירוג בישראל

בישראל בשנת 2008 דורגו רק הבנקים הגדולים (בנק לאומי ובנק הפועלים) בדירוג AAA (טבלת הדירוג המלאה בהמשך). (הדירוג AAA נקרא בעגה המקצועית "טריפל A" והוא הגבוה ביותר הקיים). סולם הדירוג בישראל הוא אוטונומי, ואינו מקביל לדירוג הבינלאומי. כך שחברות שמנפיקות בישראל צפויות לקבל דירוג נמוך בחו"ל וגבוה בארץ וכך להפך.

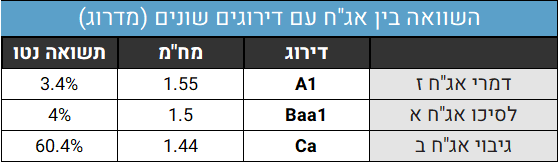

לדירוג השלכה ישירה על עלות גיוס ההון של החברות. כך למשל, התשואה לפדיון של איגרת חוב המדורגת AAA עשויה להיות קרובה לזו של איגרת חוב ממשלתית (בינואר 2008 נסחרו איגרות החוב הממשלתיות הצמודות לחמש שנים בתשואה לפדיון 3.3%, אג"ח מדורגות AAA סביב 4.1%, ואג"ח מדורגות A סביב 5%). לעומת זאת, תשואה לפדיון של איגרת לא מדורגת עלולה להיות גבוהה בהרבה ולהגיע אף לשיעורים דו ספרתיים בגלל הסיכון הגבוה.

חברות הדירוג

החברות המדרגות אג"ח בעולם הן חברות בינלאומיות, שמנוהלות בדרך כלל מארצות הברית. אלו הן חברות שעיסוקן גם בדירוג מדינות ברחבי העולם. בין החברות המובילות בתחום ניתן למנות את סטנדרד אנד פורס, פיץ', ומודי'ס. בישראל קיימות שתי חברות מדרגות, "מעלות", החברה הוותיקה יותר, חברה בת של חברת "סטנדרד אנד פורס" העולמית, ומשתמשת בסולם הדירוג שלה, ו"מידרוג", חברה בת של מודי'ס העולמית.

סולמות הדירוג

סולם הדירוג של מעלות (ושל סטאנדרד אנד פורס) כולל עשר דרגות המחולקות לשתי קבוצות- "דירוג השקעה" ו"דירוג ספקולטיבי". הדירוג מורכב מצירופים של האותיות הלטיניות A, B,C (בנוסף לדרגות הראשיות ניתן להוסיף לדירוג סימני פלוס או מינוס לשם עידון). כל דירוגי מעלות מתייחסים למנפיק בהשוואה למנפיקים ישראלים אחרים, ואינן מתייחסות לסיכון של ישראל כמדינה. נקח לדוגמא את סולם הדירוג של מידרוג: למדרוג (ולחברת האם מודי'ס) סולם דומה לזה של מעלות, אך צירופי האותיות שונים: הספרות 1,2,3 הן תחליף לסימני המינוס והפלוס של מעלות. לדוגמה, הדירוג A3 מקביל ל-A מינוס בסולם מעלות, A2 מקביל ל-A, ו-A1 מקביל ל-A פלוס).

דירוג השקעה:

Aaa: מעולה - מקביל ל-AAA בדירוג מעלות

Aa: גבוה מאוד - מקביל ל-AA (הדרגות הן: Aa1, Aa2, Aa3)

A: בינוני-גבוה - מקביל ל A (הדרגות הן: A1, A2, A3)

Baa: בינוני- מקביל ל-BBB (הדרגות הן: Baa1, Baa2, Baa3)

דירוג ספקולטיבי

Ba: בעייתי

B: נמוך

Caa: נמוך במידה רבה

Ca: נמוך במידה רבה מאוד

C: נמוך ביותר

אסור ללכת על עיוור אחרי חברות הדירוג

לא הכל ורוד - חברות הדירוג עשויות לחטוף גם אש. בעקבות משבר הסאבפריים בארצות הברית, שהחל בשנת 2007, עלתה טענה כנגד חברות הדירוג כי הן פועלות במצב של ניגוד עניינים, מכיוון שהן מקבלות תשלום עבור פעולת הדירוג מאותן חברות שאת איגרות החוב שלהן הן מדרגות. התוצאה היא, על פי אותה טענה, הטיית הדירוג כלפי מעלה. כך לדוגמה, חלק מהאג"ח המגובה במשכנתאות סאבפריים, שהן מסוכנות בעליל, קיבלו את הדירוג AAA, שכאמור הוא הגבוה ביותר האפשרי.

זה תקף גם בפעילות חברות הדירוג בארץ, ובכלל - הבעיה הגדולה של חברות הדירוג היא שהן משקפות את העבר. הן לא מצליחות לזהות כשלים ומשברים בחברות המסוקרות שלהן ורק אחרי "שהסוסים ברחו מהאורווה" הן נזכרות להוריד דירוגים. כלומר, הן עוקבות אחרי השוק ולא ההיפך.

הבורסה לניירות ערך בתל אביב, צילום: מנדי הניג

הבורסה לניירות ערך בתל אביב, צילום: מנדי הניגהבורסה ננעלה באדום: ת"א ביטוח איבד 6.9%, הבנקים 4.5% - איי.סי.אל זינקה 4.8%

הבורסה ננעלה בירידות חזקות, כשהבנקים וחברות הביטוח בירידות חדות, לאור איומי שר האוצר, סמוטריץ', על הכפלת המיסוי על הבנקים במידה ויגלגלו את המיסוי לצרכנים; סאמיט ירדה לאור ירידת שווי נכסים בניו יורק, ובמקביל הגישה הצעה לרכישת פורטפוליו של דה זראסאי, טורבוג'ן זינקה לאחר איזכור השם רפאל; ומי חברת האנרגיה המתחדשת שהורידה תחזיות ונפלה?

הבורסה ננעלה ביום אדום במיוחד, והפיננסים משכו את מדדי הדגל למטה, כשמספר גופים ירדו במהלך המסחר בשיעור דו-ספרתי, כולל הראל, מנורה, מזרחי ודיסקונט, אך לקראת הנעילה הירידות התמתנו מעט.

דווקא בכזה יום מעניין לראות את המניות שבכל זאת מצליחות לטפס. ארן ארן 15.25% מזנקת דו-ספרתית, ארן היא חברת מו"פ קטנה, היא מספקת שירותי פיתוח הנדסי לחברות בתעשיות שונות (רפואה, ביטחון, מים, פלסטיק), וגם משקיעה בסטארט-אפים, היא הודיעה על קבלת שתי הזמנות, האחת מחברה בטחונית ישראלית והשניה מחברה בטחונית בינלאומית לייצור מוצרים לשוק הבטחוני, בהיקף כולל של כ- 18.45 מיליון שקל, בנוסף להזמנה נוספת של כ-3 מיליון שקל. בהזמנות ארן כותבת שנכללת גם הזמנה לייצור מוצר שנבחר על ידי הלקוח כפתרון ייחודי בתחום מערכות אוויריות בלתי מאוישות (רחפנים).

סאמיט סאמיט -4.78% הגישה הצעה לרכישת פורטפוליו נכסי דיור להשכרה של חברת דה זראסאי גרופ בניו־יורק, בהיקף של כ־450 מיליון דולר, והצעתה נבחרה כהצעה המובילה במסגרת הליך מכירה פומבית המתנהל כחלק מהליכי חדלות פירעון של דה זראסאי מול הבנק המממן. במקביל, עדכנה סאמיט על אינדיקציה לירידת שווי של 65-70 מיליון דולר בנכסי הדיור הקיימים שלה בניו־יורק, נתון שממחיש את הלחץ המתמשך בשוק המגורים האמריקאי.

טורבוג'ן טורבוג'ן 9.25% זינקה היום אחרי שהודיעה על התקשרות עם רפאל כדי להשתמש במיקרו-טורבינה שעליה יש לרפאל קניין רוחני בשביל לעשות פיילוט עם חברה בטחונית, רפאל תקבל תמלוגים של 10% מההכנסות של הפרויקט. מכל ההודעה הזאת נראה שטורבוג'ן בעיקר משתמשת, לכאורה, בשם של רפאל כדי לקבל קרדיביליות מול מערכת הביטחון וגם השוק, נזכיר כי טורבוג'ן הודיעה שהיא בדרך לנאסד"ק: טורבוג’ן הגישה תשקיף ל-SEC

- אלביט עלתה 2.6%, מדד הביטוח ירד 2.1%; המדדים ננעלו בעליות קלות

- ראלי בת"א: טבע עלתה 2.6%, הבנקים עלו 1.4%, הייפר ועל בד זינקו 16%

- המלצת המערכת: כל הכותרות 24/7

ג'ין טכנולוגיות 6.41% דיווחה שנבחרה כספק יחיד לאספקת תשתית GenAI ארגונית לאחד משלושת גופי הבריאות הגדולים בישראל - לביזפורטל נודע שמדובר בקופת חולים מכבי. ההתקשרות המתוכננת היא לשלוש שנים וכוללת רישיון שימוש בפלטפורמה של החברה לצד שירותי פיתוח, התאמה, הטמעה וליווי מקצועי. נכון לעכשיו אין הזמנת עבודה מחייבת והמהלך כפוף לאישורים פנימיים אצל מכבי - ג׳ין טכנולוגיות תטמיע AI בקופ"ח גדולה - במי מדובר?

מיליארד שקל בייבי - עמירם לוין בתשואה חלומית

פי 1,200 - עמירם לוין, אלוף במיל מלמד את כולנו שהשקעות זה כמובן גם - מזל, אבל גם הרבה שכל-ידע

800 אלף שקל של השקעה הפכו בעת שנקסט ויז'ן הונפקה ל-31 מיליון שקל. זה היה לפני 4 שנים, מאז האלוף עמירם לוין מימש מספר פעמים וירד מרף הדיווח של ה-5%, אבל לביזפורטל נודע שהוא עדיין מחזיק במניות החברה. אם לוין לא היה מממש הוא היה מחזיק כיום מניות ב-1 מיליארד שקל. אבל לוין מימש ובצדק - אף אחד לא יכול היה לדעת שזו השקעה שתניב פי 1,200! ופי 40 מאז שהיא החלה להיסחר.

על פי ההערכות ובהסתמך על מכירות שכן דווחו, לוין נפגש עם כ-250 מיליון שקל במזומן והוא עדיין מחזיק בכמות מניות משמעותית, - לאחר שהמניה עלתה פי ארבע בשנה האחרונה - בלכל הפחות 400 מיליון שקל. בסך הכל מדובר על 650 מיליון שקל, וזו הערכה שמרנית. בפעם הקודמת שניסינו לשאול את לוין על ההשקעה הוא אמר - "בטח שאני מחזיק, אבל זו השקעה פרטית ואני לא מדווח".

עמירם לוין מלווה את החברה מההתחלה. המייסדים היו צריכים דמות מוכרת, דומיננטית, פותחת דלתות ולוין הצטרף. הוא האמין בחברה, השקיע בה, והצליח. ההצלחה של נקסט ויז'ן היא הרבה מזל. לוין הרוויח תשואה של כ-120,000%, זה מזל, אבל לא רק. זו ידיעה, זה ניסיון, זה הרבה שכל. שכל של בניית הדברים הנכונים, הסתכלות מאוד ממוקדת על מה שטוב לחברה ולא מקלישאה, בניית חברה אמיתית והבנה שוטפת של צרכי השוק במטרה לספק את המוצרים הטובים והנכונים לצבאות ולמשתמשים.

- יו"ר נקסט ויז'ן: "יהיו עוד הזמנות גדולות, לא יודע אם כזאת, אבל הביקוש מאוד חזק"

- נקסט ויז׳ן: מי הרוויח מהעלייה ומי נשאר מאחור

- המלצת המערכת: כל הכותרות 24/7

אם תרצו - היה אולי הרבה מזל, אבל המזל הולך עם הטובים - נקסט ויז'ן היא חברה אמיתית ולוין זיהה את האנשים וההנהלה ואת המוצר ועזר להביא אותו למקומות הגבוהים. עכשיו הוא מחוץ לחברה, אין לו תפקיד רשמי, אך הוא עדיין מאמין בחברה ומשקיע בה.