מה נקבע בפגישות וועדת השוק החופשי, מי מרכיב אותה, ומה השפעתה?

הבנק הפדרלי מורכב משני גופים- 12 נשיאי בנקים המרכזיים של 12 מחוזות בארצות הברית ומועצת המנהלים המורכבת מ-7 נגידים, אחד מהם הוא יושב ראש הפד'. כיום מכהן בתפקיד ג'רום פאוול.

וועדת השוק החופשי הפדרלית (FOMC) מורכבת מ-12 חברים, 7 נגידי הפד', נשיא הבנק המרכזי של ניו יורק ועוד 4 מתוך 11 נשיאי הבנקים המרכזיים הנוספים, אשר מתחלפים ברוטציה בוועדה כל שנה. הוועדה נפגשת שמונה פעמים בשנה, בערך כל שישה שבועות, כדי לדון במדיניות המוניטרית בארה"ב. המדיניות שנקבעה על ידי הוועדה תיושם בפועל בעזרת שני כלים - גובה הריבית, וצמצום או הרחבה של המאזן של הפד (צמצום או הרחבה כמותית). כדי לקבל את החלטתה מתכנסת הועדה ליומיים של דיונים בדלתות סגורות, אשר בסופן יו"ר הפד מכריז על כל מה שהחולט. פגישות הוועדה ונאום היו"ר הם מהאירועים החשובים ביותר עבור השוק.

מה ההשפעה של כל כלי על הכלכלה?

גובה הריבית של הבנק המרכזי משפיעה על גורמים רבים, גם על השווקים, אך גם על כל אזרח בארה"ב. גובה הריבית של הבנק המרכזי, אשר נקבעת בפגישת ה-FOMC, היא הריבית אותה ישלם בנק מסחרי אחד לבנק מסחרי אחר עבור הלוואה של עודפי המזומנים שלו ללילה. הלוואות הליליות מתקיימות כאשר הבנק לא נשאר עם מספיק רזרבות כספיות אותן הוא מחויב להחזיק, זאת לאחר שבמהלך הפעילות היומית נוצרו חסרים כאלה. הריבית המשולמת בין הבנקים על אותן הלוואות ליליות היא הריבית הנקבעת על ידי הפד'. ככל שהריבית של הבנק המרכזי יותר גבוהה (אותה קבעה וועדת השוק החופשי), הריבית שישלמו הבנקים עבור הלוואת כספים עולה ומכך נגזרות הריביות עבור הלוואות שיתנו הבנקים בהמשך ללקוחותיהם.

ככל שהריבית של הפד יותר נמוכה - עלות הכסף של הבנקים נמוכה יותר והם יוכלו לחלק יותר הלוואות, במחיר יותר זול. כאשר מחיר ההלוואות (הכסף) יותר זול, יותר אזרחים וחברות יקחו הלוואות, גם בכדי לממן חדשנות וגם בכדי לממן צרכנות, מה שמוביל להתחממות הפעילות הכלכלית ובסופו של דבר לרמה מסויימת של אינפלציה. ככל שהריבית של הפד יותר גבוהה - הבנקים יאלצו לחלק פחות הלוואות, במחיר יותר גבוה. כאשר הריבית גבוהה, יש לאזרחים וחברות פחות אינטרס לקחת הלוואות, היות והמחיר של הכסף גבוה, ומפני שהם מקבלים תשואה על הכסף שלהם רק מזה שהם משאירים אותו בבנק. התשואה אותה מקבלים החוסכים נגזרת מכמה שהבנק מוכן לשלם ללקוחותיו כדי שישמרו אצלו את הכסף, מה שנובע גם כן, מגובה הריבית של הפד (כמה הבנק יכול להרוויח על הכסף שהוא מחזיק), ובעצם התמריץ לחסוך גובר על התמריץ ללוות, להשקיע ולצרוך יותר מהנרדש. הפעילות הכלכלית אם כן, מצטננת, וכן האינפלציה יורדת, אך העניין יכול להוביל בסופ ושל דבר למיתון.

- הפד בדרך להורדת ריבית נוספת - אך חושש לאבד שליטה על האינפלציה

- פרוטוקול הפד: הריבית צפויה לרדת פעמיים נוספות השנה

- המלצת המערכת: כל הכותרות 24/7

צמצום או הרחבת המאזן של הפד משפיעים ישירות על השווי של אגרות החוב של ממשלת ארה"ב או של החברות בשוק. המאזן של הפד מורכב ממכשירי חוב שממשלת ארה"ב מנפיקה, אג"ח או מכשירי חוב מגובי משכנתאות למשל, וכן מאגרות חוב קונצרניות. כאשר הבנק קונה אגרות חוב הוא משחרר יותר כסף לשוק ובכך גם מרחיב את המאזן שלו (מכשירי החוב שהממשל הנפיק). מה שקורה הוא שכמו בכל שוק, כאשר מוצר מסויים נקנה בכמויות גדולות בסופו של דבר המחיר שלו עולה. במקרה של אג"ח ארה"ב, כאשר המחיר שלהן עולה, הריבית (תשואה) על כל אגרת חוב יורדת בהתאמה, ריבית אשר מהווה בנצ' מארק בתור הריבית חסרת סיכון במשק. מריבית חסרת הסיכון ל-10 עד 30 שנה (אג"ח ממשלת ארה"ב לאותה תקופה) נגזרות הלוואות לתקופות דומות, הסוג המשמעותי ביותר שלהן- משכנתא. כאשר הריבית חסרת הסיכון ל-30 שנה למשל עומדת על 4% (כמעט כמו היום), הבנק יסכים לתת משכנתא בריבית קבועה לאותה התקופה רק אם הוא יקבל עליה פרמיה, הרי הוא יכול פשוט לקנות את אג"ח של ממשלת ארה"ב ל-30 שנה ולהרוויח עליהן 4% ללא סיכון. מכאן ברור כי הבנק ירצה לקבל פרמיה עבור הסיכון ועבור ערך הזמן, ועל זה נוטל המשכנתא ישלם.

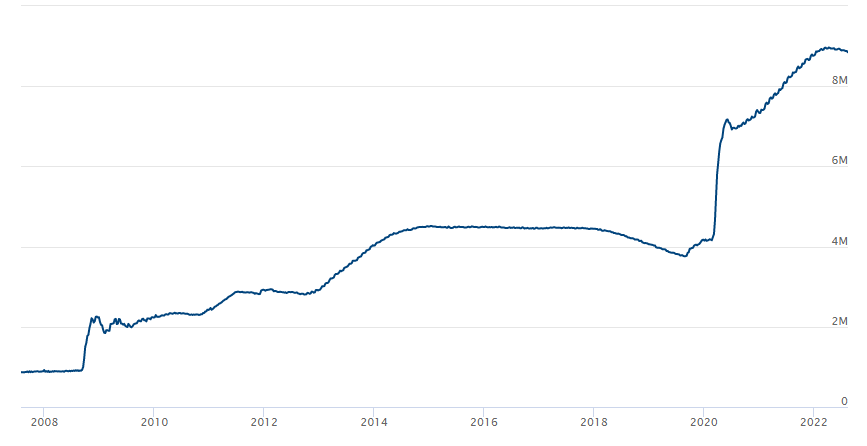

בנוסף להשפעה על הריבית חסרת הסיכון, כאשר הפד מרחיב את המאזן וקונה את המכשירים הוא בעצם מלווה לממשל ארה"ב כסף. ככל שהפד קונה יותר, כך יש לממשל יותר כסף למימון כל מה שדרוש לתחזוק המדינה, כסף שבסופו של דבר מתגלגל ישירות אל הכלכלה, ובכך הפד בעצם "מזרים" כספים אל הכלכלה ועוזר לתמרץ אותה. אותו הדבר בדיוק קרה בקורונה, כאשר הפד הרחיב משמעותית את המאזן שלו, שעמד בשיאו על כ-9 טריליון דולר בחודש אפריל לעומת 4.1 טריליון דולר טרום הקורונה. הכסף באותה תקופה שימש כדי לשמור על הכלכלה ולמתרץ אותה על ידי המענקים שחילק הממשל, במטרה לחפות על כך שאנשים לא יכלו לצאת לעבוד ולייצר כסף. הבעיה העיקרית בהרחבת המאזן היא שכאשר היא נעשית בצורה חדה כל כך היא יכולה לעליית מחירים ולאינפלציה משמעותית, כמו זו שאנחנו רואים עכשיו בכל רחבי העולם ובארה"ב בפרט.

גודל המאזן של הפד' מאז שנת 2008 בטריליוני דולרים

- הפד נכנס ל-2026 מפולג: אינפלציה עקשנית, שוק עבודה מתקרר ויו"ר חדש באופק

- למרות ההבנות: סין ממשיכה להגביל חומרי גלם קריטיים לתעשייה האמריקאית

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- "הזדמנות קיצונית באנבידיה" -בברנשטיין מצפים לזינוק של 54%...

איך, אם כן, תוכל הוועדה להרגיע את האינפלציה?

בכדי למתן אינפלציה, הוועדה תחליט להשתמש בשני הכלים שיש שלרשותה באופן מסוים. הצעד הראשון יהיה החלטה על העלאת הריבית, מה שגרום לגידול בכמות הכסף שאזרחים וחברות ישאירו בבנק, מה שיקטין את הצריכה והביקוש ויתרום לירידה במחירים. הצעד השני יהיה צמצום המאזן של הפד- מכירה של הנכסים שהוא מחזיק, מה שיוביל לעלייה בריבית חסרת הסיכון, אשר גם היא, תקטין את הביקוש להלוואות ארוכות טווח ומשכנתאות. בסופו של דבר, צמצום המאזן יוביל אל "שאיבה" של כסף החוצה מהכלכלה, היות והכסף שהפד מקבל בגין הנכסים שהוא מוכר לא מגיעים בחזרה אל הכלכלה, אלא אם הוא יחליט לקנות נכסים שוב. בשלב זה, כאשר גם כמות הכסף קטנה ואיתה גם הביקוש, צפויה האינפלציה להוריד גובה. את השימוש בשני הכלים בצורה הזו אנו רואים מאז תחילת השנה- הועדה החליטה שהריבית ,שהייתה אפסית בתקופת הקורונה עד שנת 2022 תעלה, ולא נראה כי ההעלאות יפסקו בקרוב. בנוסף, ניתן לראות כי מחודש אפריל החל הפד בצמצום המאזן שלו שעומד כעת על 8.85 טריליון דולר.

לסיכום, וועדת השוק החופשי בעלת כוח משמעותי רב, הן לגבי השווקים והן לגבי כל אזרח בארצות הברית. אסור לשכוח שלכל צעד בה היא נוקטת יש תמיד שני צדדים עם השלכות לא רק על הטווח הקצר. מצד אחד העלאת ריבית חדה מדי יכולה להוביל את המשק למיתון ולפגוע בפרנסה של אזרחים רבים, אך מצד שני הרחבה מהירה וחדה של המאזן עלולה להוביל לדהירה של האינפלציה, בדיוק כמו שקרה בעקבות הקורונה. זוהי האחראיות של הוועדה לתכנן קדימה ולווסת את הכלכלה בעזרת הכלים שלה, משימה שמאז הקורונה נהייתה לא פשוטה עוד יותר והציבה את חברי הבנק בין דילמות קשות מאוד.

") אינטל 18A (X)

אינטל 18A (X)אנבידיה מתחרטת - לא רוצה את אינטל כשותפה בתהליך הייצור

מניית אינטל יורדת על רקע הערכות ששיתוף הפעולה בין השתיים בתהליך הייצור יופסק

מה גרם לאנבידיה לעצור את השת"פ בתהליך הייצור עם אינטל? אין הודעה רשמית, אבל בתקשורת האמריקאית מדווחים כי אנבידיה עצרה את התקדמות התוכניות לשימוש בתהליך היצור 18A של אינטל. מניית אינטל יורדת מעל 3% בעקבות הדיווח. החשש שתהליך הייצור הזה לא מצליח להתרומם. נזכיר שלאינטל יש בעיה קשה בגיוס לקוחות משמעותיים, והבעיה הזו למרות השקעת הממשל, אנבידיה וגופים נוספים לא נפתרה.

הדיווחים האלו מגיעים בזמן רגיש לאינטל, שמנסה לשכנע את השוק כי תוכנית המפעלים שלה, הכוללת ייצור שבבים ללקוחות חיצוניים, מתחילה להפוך מסיפור השקעות יקר לסיפור הכנסות. אבל זה יהיה תהליך ארוך. אינטל מפסידה בתחום הייצור כמה מיליארדים בשנה וזה לא צפוי להשתפר דרמטית בשנה הקרובה.

מה באמת קרה עם אנבידיה ו-18A?

הדיווח מציין שאנבידיה בחנה לאחרונה את האפשרות לייצר שבבים באמצעות תהליך היצור המתקדם 18A של אינטל, אך כעת לא ממשיכה קדימה. חשוב לציין שמדובר בשלב ניסיי ולא בחוזה מסחרי, אך העצירה מספיקה כדי להשפיע על המניה של אינטל ועל הערכות השוק, במיוחד לאחר שהשם אנבידיה בהקשר של 18A סיפק רוח גבית למניה בחודשים האחרונים.

עבור אינטל, בדיקה מצד שחקן גדול כמו אנבידיה היא סוג של חותמת איכות פוטנציאלית ליכולת להתחרות בשוק היצור המתקדם, שבו חברות כמו טאיוואן סמיקונדקטור וסמסונג שולטות כבר שנים. עצירת הבדיקה מעלה סימני שאלה בנוגע לקצב אימוץ, התאמה, ביצועים, זמינות ועלויות. משהו לא עובד טוב בתהליך הייצור הזה.

- אינטל עלתה יותר מ-80% - אך המבחן האמיתי עוד לפניה

- מנכ"ל אינטל, ליפ-בו טאן, קידם עסקאות שתרמו להונו האישי

- המלצת המערכת: כל הכותרות 24/7

תהליך 18A הוא חלק מרכזי בניסיון של אינטל לחזור לחזית הטכנולוגית בייצור שבבים ולהקים פעילות ייצור שבבים ללקוחות חיצוניים. יש פער בין בדיקת התאמה לבין התחייבות לייצור מסחרי בנפחים גדולים, כך שמלכתחילה הציפיות כנראה היו גבוהות מדי, אבל זה גם בגלל הלקוח - אנבידיה היא לקוח חלומות בגלל היקף היצור והדרישות הגבוהות, וצריך לזכור שלאנביידה יש אינטרס אחרי השת"פ במסגרתו גם השקיעה באינטל. העצירה של הפרויקט, הוא איתות ורמז לכך שהדרך של אינטל עוד ארוכה.

אילון מאסק; קרדיט: רשתות חברתיות

אילון מאסק; קרדיט: רשתות חברתיותאילון מאסק בדרך לטריליון דולר: השנה שקבעה רף חדש בצבירת הון

זינוק חד בשווי SpaceX, התאוששות מניית טסלה והערכות שווי אגרסיביות לחברות הפרטיות מציבים את אילון מאסק בעמדת זינוק להפוך לטריליונר הראשון, ומרחיבים את השפעתו הכלכלית והטכנולוגית בקנה מידה חסר תקדים

אילון מאסק מסיים את 2025 כאחד מפרקי צבירת ההון החריגים ביותר שנרשמו בעת המודרנית. לא מדובר בהערכה ערכית של פעולותיו, דעותיו או עסקיו, אלא בתוצאה חשבונאית של עליות שווי חדות במספר חברות שבהן הוא מחזיק, ציבוריות ופרטיות כאחד.לפי הערכות שונות בוול סטריט, הונו של מאסק חצה בשלהי השנה את רף ה־600 מיליארד דולר, ובתרחישים אופטימיים אף מתקרב ל־750 מיליארד דולר. הפער בין ההערכות נובע בעיקר משאלת השווי של החברות הפרטיות שבשליטתו, ובראשן SpaceX ו־xAI.

גורם מרכזי בתמונה הוא חבילת האופציות שטסלה העניקה למאסק ב־2018. החבילה נפסלה פעמיים ב־2024 על ידי שופטת בדלאוור, אך בהמשך בוטלה הפסילה על ידי בית המשפט העליון של המדינה. עצם הכללת האופציות משנה משמעותית את תמונת ההון השנתית שלו. עם זאת, גם ללא האופציות, מאסק הוסיף בשנה החולפת הון בהיקף שמוערך בכ־250 מיליארד דולר. מדובר בסכום שמקביל כמעט לשוויו הכולל של האדם השני בעושרו בעולם, מייסד גוגל לארי פייג’.

המיקוד עובר לחלל

מניית טסלה עלתה בכ־20% מתחילת השנה, והוסיפה למאסק עשרות מיליארדי דולרים. עם זאת, תרומת טסלה לעלייה הכוללת בהונו הייתה משנית יחסית. הסיבה העיקרית לעלייה בשווי הייתה דווקא SpaceX. חברת החלל הפרטית, שבה מחזיק מאסק כ־40%, רשמה קפיצה חדה בשוויה המוערך, מכ־350 מיליארד דולר לכ־800 מיליארד דולר בתוך זמן קצר. העלייה מיוחסת בין היתר לצמיחה של שירות האינטרנט הלווייני Starlink ולציפיות עתידיות לפעילות בתחום מרכזי הנתונים מבוססי חלל.

בתחילת 2025 התמונה נראתה שונה. יחסיו של מאסק עם הנשיא דונלד טראמפ התערערו, מכירות טסלה נחלשו, והשוק האמריקאי נכנס לתקופה של תנודתיות חריפה בעקבות מדיניות המכסים החדשה. באפריל הוערך הונו של מאסק בכ־300 מיליארד דולר בלבד, ללא האופציות שבמחלוקת. המצב התהפך בהמשך השנה. השווקים התאוששו, טסלה התייצבה, ושווי SpaceX המשיך לטפס. במקביל, אישרו בעלי המניות של טסלה בנובמבר חבילת תגמול חדשה למאסק, הכוללת כ־425 מיליון מניות נוספות.

- ניצחון למאסק: בית המשפט העליון החזיר את חבילת השכר ההיסטורית של טסלה

- אילון מאסק, הנפקת ספייסX ומניית טסלה

- המלצת המערכת: כל הכותרות 24/7

עם זאת, מניות אלה טרם הוענקו בפועל. מימושן מותנה בהגעה לשווי שוק של כ־8.5 טריליון דולר לטסלה, יעד שאפתני במיוחד, אשר אם יושג יוסיף למאסק הון בהיקף של כטריליון דולר.