הדוחות מגלים - מאות עובדי טאבולה עם אופציות ששווין התאפס

חברת טאבולה העוסקת בתחום המלצות תוכן לגולשים פרסמה השבוע דוחות לא רעים לרבעון השני. במקביל, טאבולה סיפקה תחזית להמשך והשוק אהב אותה - מניית החברה זינקה השבוע 10%. אבל זה לעג לרש. מניית החברה נפלה 75% מהשיא ו-60% מתחילת השנה.

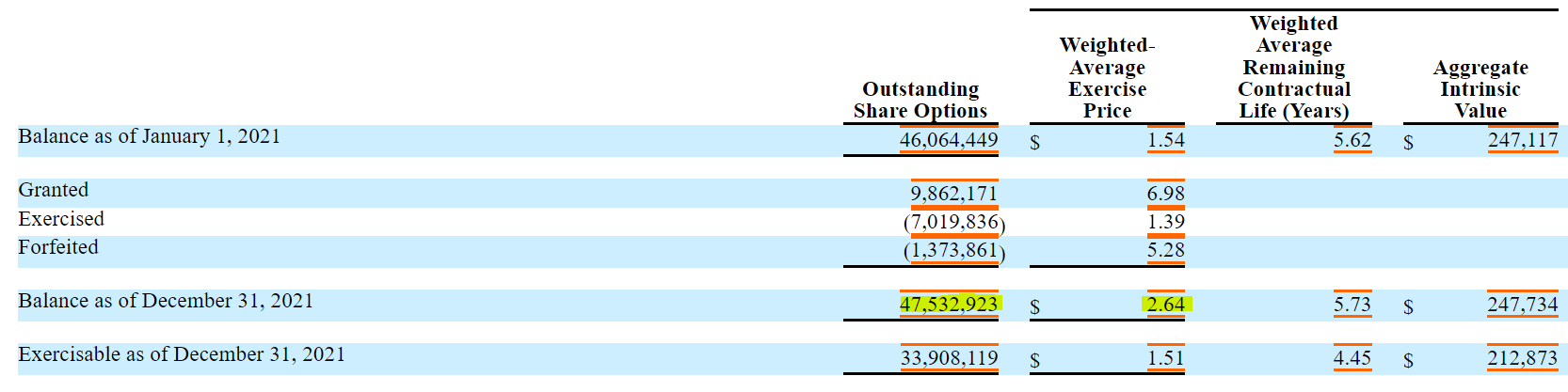

מהדוחות הנוכחיים ומאלו שבעבר עולה נתון מעניין - ערך האופציות של העובדים התאפס עקב מהלך הירידות החד שעבר על החברה בחודשים האחרונים. העובדים קיבלו אופציות בשנים 2019, 2020 ו-2021 במחירי מימוש של 4.1, 5.61 ו-9.32 דולר בהתאמה. כל המחירים הללו כעת מחוץ לכסף שכן המניה נסחרת ב-3 דולר. כלומר, סביר להניח שעובדים שנכנסו לחברה ב-2021 לא הרוויחו מהאופציות בכלל, עובדים שנכנסו ב-2019-2020 (גם בהנחה שקיבלו מיד חבילת אופציות) אולי הרוויחו משהו, אבל מעט, כי חצי שנה אחרי ההנפקה (מועד סיום הנעילה על אופציות ומניות) המניה כבר ירדה ל-6 דולר. במילים פשוטות, נראה שגם אלו שהגיעו ב-2020 לחברה לא הרוויחו כסף ואלו שהרוויחו ב-2019 הרוויחו מעט מאוד (כתלות של חלק ההבשלה של האופציות מתוך החבילה שלהן).

בסה"כ, כמות האופציות לעובדים מוערכת בכ-47 מיליון במחיר ממוצע של 2.65 דולר. עד לפני שבוע האופציות היו מחוץ לכסף, עכשיו הן שוות כ-0.3-0.4 דולר (שווי נאיבי). כשהמניה היתה ב-10 דולר הן היו שוות 7.3 דולר - יש כאן הפסד של 7 דולר לאופציה ובסה"כ - 330 מיליון דולר. בהינתן כמות העובדים מדובר בהפסד ממוצע של כ-150 אלף דולר לעובד.

חשוב לציין, ההפסדים הכבדים לעובדים בשל נפילת מחירי המניות אינה תופעה ייחודית לטאבולה, כתבנו על מחיקת הערך של האופציות בחברות רבות - למונייד, ריסקיפייד, קלטורה ונוספות, וזה תקף לעשרות רבות של חברות

- חברות טכנולוגיה מאיצות את הבשלת האופציות - כדי לזכות בעובדים טובים

- דוחות אורקל: 3 אסטרטגיות אופציות שוריות (מתונה עד אגרסיבית) לניצול התנודתיות הגבוהה

- המלצת המערכת: כל הכותרות 24/7

ההתחלה היתה מבטיחה

ביוני בשנה שעברה החברה מוזגה לספאק לפי שווי של 2.6 מיליארד דולר ובמחיר של 10 דולר למניה (כמקובל בספאקים). אז האופציות היו בתוך הכסף ונראו כמו הבטחה להכנסות נוספות משמעותיות לעובדים.

מאז התהפך הגלגל על שוק המניות בכלל וחברות הטכנולוגיה בפרט, ומיזוגי הספאק השונים חטפו מכה חזקה במיוחד. ירידת מחיר המניה הוציא את האופציות המבטיחות שקיבלו העובדים מחוץ לכסף וכעת הן שוות בעצם אפס. זה לא רק המקרה של טאבולה, זה קרה כמעט בכל החברות הישראליות שהנפיקו בוול סטריט בשנתיים האחרונות.

- הפד נכנס ל-2026 מפולג: אינפלציה עקשנית, שוק עבודה מתקרר ויו"ר חדש באופק

- למרות ההבנות: סין ממשיכה להגביל חומרי גלם קריטיים לתעשייה האמריקאית

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- "הזדמנות קיצונית באנבידיה" -בברנשטיין מצפים לזינוק של 54%...

מי בכל זאת הרוויח? מי שמימש את האופציות ככל הנראה עשה זאת במחיר טוב, אך זאת רק במידה והוא גם מכר את המניות לפני שירדו אל מתחת אל מחיר המימוש (סביר להניח שכן - הרוב הגדול של העובדים ממש את האופציות למניות ואוטומטית מוכר בשוק). החברה מספרת לנו ש-7 מיליון אופציות במחיר מימוש ממוצע של 1.35 דולר מומשו למניות ב-2021. ניתן להעריך שהרווח כאן מסתכם בכ-40-45 מיליון דולר.

לרוב ישנה חלוקה של אופציות נדיבה יותר לשכבה הבכירה, וככל שהמנהל וותיק יותר כך הכמות ניתנת במחיר מימוש נמוך יותר. המשמעות היא שסביר שעובדים בכירים וותיקים הם אלו שנהנו מרווחים, האחים פחות או בכלל לא.

איך היו הדוחות הכספיים?

הדוחות היו טובים ביחס לתחזית החברה עצמה, אך החברה מורידה תחזיות להמשך השנה. יש לציין שגם ברבעון הקודם הורידה החברה את תחזיותיה, כך שלהכות את התחזיות המונמכות גם ככה זה פחות מרשים. ההכנסות היו בטווח העליון של התחזית - 342.7 מיליון דולר, צמיחה של 4.1% לעומת תחזית של בין 325 ל-345 מיליון דולר.

הרווח הגולמי היה 116.4 מיליון דולר, 16.1% יותר משנה שעברה, ומעל הרף העליון של התחזית שהיה 114 מיליון דולר. ההפד הנקי הצטמצם ל-5 מיליון דולר לעומת 61.4 מיליון אשתקד, אך תזרים המזומנים ירד ל-2.1 מיליון דולר לעומת 23.1 מיליון דולר ברבעון המקביל. הרווח הנקי המתואם הצטמצם אף הוא ל-15.8 מיליון דולר לעומת 23 מיליון דולר לפני שנה, אך מעל תחזית החברה שהייתה לרווח נקי של 6 עד 11 מיליון דולר. תזרים המזומנים המתואם היה שלילי בגובה 7.3 מיליון דולר לעומת תזרים חיובי ברבעון המקביל של 6.9 מיליון דולר.

תחזיות החברה לרבעון הבא הן להכנסות של בין 311 ל-331 מיליון דולר. רווח גולמי בטווח של בין 91 ל-101 מיליון דולר והפסד נקי מתואם של בין 2 ל-8 מיליון דולר. לשנה כולה מנמיכה החברה את תחזית ההכנסות לשנה לטווח של בין 1434 ל-1474 מיליוני דולרים לעומת תחזית קודמת ל-1499 ל-1539 מיליון דולר, אך משאירה את תחזית הרווח הגולמי והנקי על אותו שיעור. הרווח הנקי המתואם לדברי החברה יעמוד על 83 עד 91 מיליוני דולרים.

אדם סינגולדה מייסד ומנכ"ל החברה: "הביצועים של טאבולה ברבעון השני של שנת 2022 עברו את הרף הגבוה של התחזיות שהצבנו וכללו צמיחה של 22.5% ברווח גולמי Ex-TAC. התוצאות המרשימות האלו, על רקע סביבת מאקרו מאתגרת בימים אלו, מאששות את חוזקו של המודל שלנו, שמבוסס על שותפויות בלעדיות וארוכות טווח עם פאבלישרים ועל הצלחה בפרסום מבוסס תוצאות. התחזיות שלנו לשנה המלאה של 2022 נשארות כפי שהן תוך כדי המשך ביצוע השקעות ופעולות שיבטיחו רווחיות יציבה ותזרים מזומנים חופשי".

- 9.בני 14/08/2022 10:55הגב לתגובה זוכול מיני פרסומות למוצרים במאות שקלים שנמכרים באלי אקספרס אותם מוצרים בדיוק בעשרות שקלים, וכול מיני חברות ביטוח מפוקפקות

- 8.י. 14/08/2022 09:31הגב לתגובה זומעולם לא נתתי לאף חברה לשלוח לי פרסומת. אז למה להם מותר? על חשבון נפח הגלישה שלי?

- 7.עובד לשעבר 14/08/2022 08:42הגב לתגובה זוברחתי משם כמו מאש..תרבות ארגונית רעילה

- 6.הגיע הזמן לעזוב (ל"ת)הילד 13/08/2022 10:58הגב לתגובה זו

- 5.אזרח 12/08/2022 19:44הגב לתגובה זוכשצד אחד מרוויח צד שני צריך להפסיד הנוסחא פשוטה כשקרן שמה כסף של ציבור והוא ילך לחברות לחלוקת אופציות וכו' בסוף כשיצטרכו לפדות והחברה לא תעשה את המכירות לפי היעדים אז הקרנות יפסידו כסף ובנתיים מי שלקח את המזומנים אלו בעלי האופציות .

- 4.אשליות מיותרות 12/08/2022 16:46הגב לתגובה זולכן הן צצות כפטריות אחרי הגשם כסף מבוזבז

- 3.חחח (ל"ת)קלקלן 12/08/2022 14:33הגב לתגובה זו

- 2.טאבולה ראסה (ל"ת)מבין2 12/08/2022 13:37הגב לתגובה זו

- 1.יונה הנביא 12/08/2022 13:21הגב לתגובה זובושה וחרפה המצב שהם הביאו את החברה. דאג לעצמו ואולי לשניים נוספים ושרף את כל העובדים.

") אינטל 18A (X)

אינטל 18A (X)אנבידיה מתחרטת - לא רוצה את אינטל כשותפה בתהליך הייצור

מניית אינטל יורדת על רקע הערכות ששיתוף הפעולה בין השתיים בתהליך הייצור יופסק

מה גרם לאנבידיה לעצור את השת"פ בתהליך הייצור עם אינטל? אין הודעה רשמית, אבל בתקשורת האמריקאית מדווחים כי אנבידיה עצרה את התקדמות התוכניות לשימוש בתהליך היצור 18A של אינטל. מניית אינטל יורדת מעל 3% בעקבות הדיווח. החשש שתהליך הייצור הזה לא מצליח להתרומם. נזכיר שלאינטל יש בעיה קשה בגיוס לקוחות משמעותיים, והבעיה הזו למרות השקעת הממשל, אנבידיה וגופים נוספים לא נפתרה.

הדיווחים האלו מגיעים בזמן רגיש לאינטל, שמנסה לשכנע את השוק כי תוכנית המפעלים שלה, הכוללת ייצור שבבים ללקוחות חיצוניים, מתחילה להפוך מסיפור השקעות יקר לסיפור הכנסות. אבל זה יהיה תהליך ארוך. אינטל מפסידה בתחום הייצור כמה מיליארדים בשנה וזה לא צפוי להשתפר דרמטית בשנה הקרובה.

מה באמת קרה עם אנבידיה ו-18A?

הדיווח מציין שאנבידיה בחנה לאחרונה את האפשרות לייצר שבבים באמצעות תהליך היצור המתקדם 18A של אינטל, אך כעת לא ממשיכה קדימה. חשוב לציין שמדובר בשלב ניסיי ולא בחוזה מסחרי, אך העצירה מספיקה כדי להשפיע על המניה של אינטל ועל הערכות השוק, במיוחד לאחר שהשם אנבידיה בהקשר של 18A סיפק רוח גבית למניה בחודשים האחרונים.

עבור אינטל, בדיקה מצד שחקן גדול כמו אנבידיה היא סוג של חותמת איכות פוטנציאלית ליכולת להתחרות בשוק היצור המתקדם, שבו חברות כמו טאיוואן סמיקונדקטור וסמסונג שולטות כבר שנים. עצירת הבדיקה מעלה סימני שאלה בנוגע לקצב אימוץ, התאמה, ביצועים, זמינות ועלויות. משהו לא עובד טוב בתהליך הייצור הזה.

- אינטל עלתה יותר מ-80% - אך המבחן האמיתי עוד לפניה

- מנכ"ל אינטל, ליפ-בו טאן, קידם עסקאות שתרמו להונו האישי

- המלצת המערכת: כל הכותרות 24/7

תהליך 18A הוא חלק מרכזי בניסיון של אינטל לחזור לחזית הטכנולוגית בייצור שבבים ולהקים פעילות ייצור שבבים ללקוחות חיצוניים. יש פער בין בדיקת התאמה לבין התחייבות לייצור מסחרי בנפחים גדולים, כך שמלכתחילה הציפיות כנראה היו גבוהות מדי, אבל זה גם בגלל הלקוח - אנבידיה היא לקוח חלומות בגלל היקף היצור והדרישות הגבוהות, וצריך לזכור שלאנביידה יש אינטרס אחרי השת"פ במסגרתו גם השקיעה באינטל. העצירה של הפרויקט, הוא איתות ורמז לכך שהדרך של אינטל עוד ארוכה.

אילון מאסק; קרדיט: רשתות חברתיות

אילון מאסק; קרדיט: רשתות חברתיותאילון מאסק בדרך לטריליון דולר: השנה שקבעה רף חדש בצבירת הון

זינוק חד בשווי SpaceX, התאוששות מניית טסלה והערכות שווי אגרסיביות לחברות הפרטיות מציבים את אילון מאסק בעמדת זינוק להפוך לטריליונר הראשון, ומרחיבים את השפעתו הכלכלית והטכנולוגית בקנה מידה חסר תקדים

אילון מאסק מסיים את 2025 כאחד מפרקי צבירת ההון החריגים ביותר שנרשמו בעת המודרנית. לא מדובר בהערכה ערכית של פעולותיו, דעותיו או עסקיו, אלא בתוצאה חשבונאית של עליות שווי חדות במספר חברות שבהן הוא מחזיק, ציבוריות ופרטיות כאחד.לפי הערכות שונות בוול סטריט, הונו של מאסק חצה בשלהי השנה את רף ה־600 מיליארד דולר, ובתרחישים אופטימיים אף מתקרב ל־750 מיליארד דולר. הפער בין ההערכות נובע בעיקר משאלת השווי של החברות הפרטיות שבשליטתו, ובראשן SpaceX ו־xAI.

גורם מרכזי בתמונה הוא חבילת האופציות שטסלה העניקה למאסק ב־2018. החבילה נפסלה פעמיים ב־2024 על ידי שופטת בדלאוור, אך בהמשך בוטלה הפסילה על ידי בית המשפט העליון של המדינה. עצם הכללת האופציות משנה משמעותית את תמונת ההון השנתית שלו. עם זאת, גם ללא האופציות, מאסק הוסיף בשנה החולפת הון בהיקף שמוערך בכ־250 מיליארד דולר. מדובר בסכום שמקביל כמעט לשוויו הכולל של האדם השני בעושרו בעולם, מייסד גוגל לארי פייג’.

המיקוד עובר לחלל

מניית טסלה עלתה בכ־20% מתחילת השנה, והוסיפה למאסק עשרות מיליארדי דולרים. עם זאת, תרומת טסלה לעלייה הכוללת בהונו הייתה משנית יחסית. הסיבה העיקרית לעלייה בשווי הייתה דווקא SpaceX. חברת החלל הפרטית, שבה מחזיק מאסק כ־40%, רשמה קפיצה חדה בשוויה המוערך, מכ־350 מיליארד דולר לכ־800 מיליארד דולר בתוך זמן קצר. העלייה מיוחסת בין היתר לצמיחה של שירות האינטרנט הלווייני Starlink ולציפיות עתידיות לפעילות בתחום מרכזי הנתונים מבוססי חלל.

בתחילת 2025 התמונה נראתה שונה. יחסיו של מאסק עם הנשיא דונלד טראמפ התערערו, מכירות טסלה נחלשו, והשוק האמריקאי נכנס לתקופה של תנודתיות חריפה בעקבות מדיניות המכסים החדשה. באפריל הוערך הונו של מאסק בכ־300 מיליארד דולר בלבד, ללא האופציות שבמחלוקת. המצב התהפך בהמשך השנה. השווקים התאוששו, טסלה התייצבה, ושווי SpaceX המשיך לטפס. במקביל, אישרו בעלי המניות של טסלה בנובמבר חבילת תגמול חדשה למאסק, הכוללת כ־425 מיליון מניות נוספות.

- ניצחון למאסק: בית המשפט העליון החזיר את חבילת השכר ההיסטורית של טסלה

- אילון מאסק, הנפקת ספייסX ומניית טסלה

- המלצת המערכת: כל הכותרות 24/7

עם זאת, מניות אלה טרם הוענקו בפועל. מימושן מותנה בהגעה לשווי שוק של כ־8.5 טריליון דולר לטסלה, יעד שאפתני במיוחד, אשר אם יושג יוסיף למאסק הון בהיקף של כטריליון דולר.