שתי לוזריות – טאבולה ואאוטבריין צריכות להפוך לווינרית אחת; האם סינגולדה וגלאי יחזרו לדבר?

טאבולה ו אאוטבריין הישראליות מתחרות ראש בראש על עוגת הפרסום הגלובלית באינטרנט. הן פסיק קטן מעוגת הפרסום, אבל הן היו הראשונות שיצאו עם מוצר נגיש למפרסמים ולפאבלישרים שמספק "המלצות תוכן". מדובר במוצר שמשלב תוכן אורגני לצד תוכן שיווקי כשהמטרה היא לייצר יותר חשיפות והקלקות לתוכן המומלץ-ממומן. מדובר בפרסום פרוגרמטי להבדיל מפרסום ישיר מגופי פרסום והמפרסמים עצמם, ולכן האתרים (גם ביזפורטל - ראו גילוי נאות למטה) אוהבים אותו. ההתעסקות בו מעטה יחסית, אין בעצם צורך בתהליך מכירה ושיווק והוא מדיד לרוב על פי היקף התנועה באתר.

ההכנסות האלו הן בפועל תחליף להכנסות ממנויים. במקום שהגולשים ישלמו על מנוי לקריאת התוכן, הם צופים ונחשפים להמלצות תוכן. זה רעיון טוב, אבל אין רעיון שיכול לענקיות הפרסום – גוגל ופייסבוק ששולטות בזירה הענקית של הפרסום באינטרנט. כל מה שטאבולה ואאוטבריין יעשו הוא בגדר השוליים של עולם הפרסום הדיגיטלי. אומנם אלו שוליים רחבים, יש כסף, יש עסק, אבל אפצ'י אחד של גוגל והעסק נחלש דרמטית. המזל הגדול של החברות האלו הוא שגוגל רוצה להראות שהיא לא לבד. גם ככה כל הרגולטורים עליה, אז יש לה סיבות טובות להראות שיש לכאורה תחרות.

העסק של טאבולה ואאוטבריין הוא תיווך פרסומי – קופון על כל עסקת חשיפה/ הקלקה. החברות האלו הן "משרד הפרסום החדש" שמקשר בין מפרסמים לאתרים, רק שהכל נעשה אוטומטית, דיגיטלית, חכם. אז יש כאן ביזנס, אבל בגלל התחרות שתלויה בענקיות הטכנולוגיה ובכלל בהינתן תחום הפרסום התנודתי, העסק הזה די מסוכן ורואים את זה באזהרות הרווח של שתי החברות. אחרי שבשנה שעברה היו על גג העולם וגייסו לפי שוויים של 3 מיליארד דולר לטאבולה וקרוב ל-2 מיליארד דולר לאאוטבריין, הן נסחרות ב-70% מתחת למחיר ההנפקה. הירידות במחיר המניה החלו מיד אחרי ההנפקה כשבזמן האחרון על רקע הנפילות בנאסד"ק הן התעצמו. במקביל שתי החברות פרסמו בימים האחרונים אזהרת הכנסות ורווחים להמשך השנה.

טאבולה – צמיחה שלילית ברווח

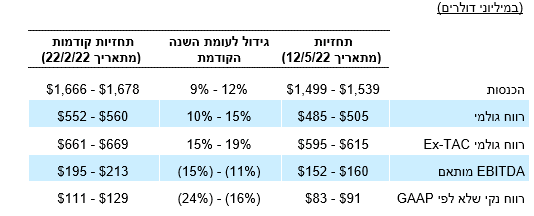

הנה המספרים של טאבולה הגדולה מבין השתיים. מצמיחה של כ-17%-18%, הצמיחה השנה תרד ל-9%-12%. ההכנסות יסתכמו על פי ממוצע טווח התחזית ב-1.52 מיליארד דולר. . האשם המידי - הדולר העולה. דולר חזק משפיע על ההכנסות והרווחים נטו, אבל הוא לא הסיבה היחידה. ההשפעה שלו לא יכולה להסביר את כל הנפילה בתחזית. היא מסבירה בשוליים.

- עוד גל קיצוצים בטידס: פיטורים של עד 10% מהעובדים בעולם

- הרווח נעלם: טידס מתקשה להתייצב אחרי המיזוג עם אאוטבריין

- המלצת המערכת: כל הכותרות 24/7

תראו את השורה התחתונה: רווח צפוי של 87 מיליון, לעומת צפי ל-120 מיליון ולעומת כ-110 מיליון בשנה שעברה. ירידה ברווח וזה עוד הרווח הלא חשבונאי Non GAAP שמנטרל הוצאות שונות וגדולות שמוגדרות-נחשבות חד פעמיות. בפועל, הרווח החשבונאי יהיה חלש יותר. בשנת 2021 החשבונאות הצביעה על הפסד של כ-25 מיליון דולר, אז יש סיכוי טוב שזה גם יקרה השנה.

אאוטבריין – ירידה ב-EBITDA

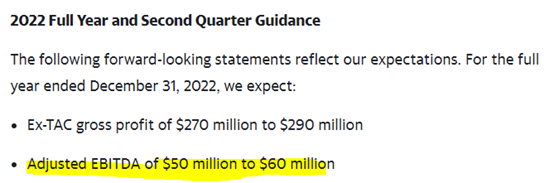

המצב באאוטבריין דומה - תחזית חלשה להמשך השנה. אאוטבריין למשל צופה כעת EBITDA שנתי של 50 עד 60 מיליון דולר, לעומת תחזית קודמת של קרוב ל-100 מיליון דולר, וקרוב ל-90 מיליון בשנה שעברה ותחזית קודמת של קרוב ל-100 מיליון דולר

הנה התחזית המעודכנת:

והנה התחזית שניתנה במקביל לפרסום הדוחות השנתיים:

- הפד נכנס ל-2026 מפולג: אינפלציה עקשנית, שוק עבודה מתקרר ויו"ר חדש באופק

- למרות ההבנות: סין ממשיכה להגביל חומרי גלם קריטיים לתעשייה האמריקאית

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- "הזדמנות קיצונית באנבידיה" -בברנשטיין מצפים לזינוק של 54%...

למה החברות לא התמזגו והאם הסיכוי כעת עלה?

ירון גלאי, מהמייסדים ומנכ"ל משותף באאוטבריין, ואדם סינגולדה, מייסד ומנכ"ל טאבולה, ישבו כבר על מיזוג בין שתי החברות. הם יודעים טוב מאוד לעשות חשבון של מיזוגים והחשבון הזה אומר – חיסכון בהוצאות, גידול ברווח. אבל החשבון הזה הוא מספרים, ואילו הם מייסדים של חברה גדולה, מצליחה, הם לא רוצים לזוז הצידה. אגו משחק תפקיד גדול במיזוגים. במיזוגים לא הכל זה כסף. לפני שלוש שנים המיזוג בין החברות כבר היה כמעט סגור ואז התגלעו חילוקי דעות ונוצרה איבה מחודשת בין הבעלים והגופים. התחרות עלתה מדרגה ולעזאזל הרווחים. העיקר להיות גדולים. העיקר להצליח להביא את החברה להנפקה.

אז הם הצליחו. בדרך הם גרמו להרבה אנשים להפסיד הרבה כסף, בדרך האופציות לעובדים נמחקו, בדרך גם ירד האגו. מי שכל הזמן רגיל לליטופים ולמחמאות והצלחות, לא פלא שהוא חושב שהוא "חצי אלוהים". עכשיו שניהם נכשלו, בגדול. הפסד של 70% בשנה זה לא סתם כישלון, זו תבוסה, זה בעיני רבים "עבודה בעיניים". האגו שלהם צריך להיות ברצפה. הם צריכים להבין שהפכו מווינרים ללוזרים, ובמצב כזה, יותר קל להתמזג, להניח בצד את האגו וליצור חברה גדולה יותר.

זו עדיין תהיה חברה מסוכנת עם תחרות עצומה, אבל לפחות ההוצאות שלה ייחתכו והרווחים שלה יזנקו. למה לפתח שני מוצרים זהים משני מרכזים בתל אביב, אם אפשר לפתח במקום אחד בתל אביב ולחסוך חצי מההוצאות?

כמה ייחסך? ההכנסות המצרפיות של שתי החברות צפויות להסתכם ב-2.5 מיליארד דולר. במיזוג יש גם סינרגיה בהכנסות - אנשי מכירות מספקים את השירותים של שתי החברות. מעבר לכך, התחרות יורדת, המחירים עולים. זו התיאוריה, בפרקטיקה, לא תמיד זה כך. טבעי יותר לחסוך בהוצאות מאשר להגדיל הכנסות בזכות מיזוגים.

ההוצאות של שתי החברות ביחד הן בסדר גודל של 2.3-2.4 מיליארד דולר. רוב ההוצאות הן הוצאות קבועות או משתנות פר הכנסה (תשלומים לפאבלישרים/ לאתרים). אותן לא ניתן לחסוך. מה שצפוי להיחסך אלו ההוצאות מטה, הנהלה, שכירות ועובדים. שתי החברות עמוסות בעובדים - קרוב ל-3,000 עובדים, וגם צמצום כפילויות לא עמוק מדי עשוי להתבטא (יחד עם הצמצומים במטה וכו') ב-100-150 מיליון דולר. ובפועל, אפשר לחסוך יותר. 100 מיליון דולר שיתגלגל לשורה התחתונה מתבטא בשווי של 1-1.5 מיליארד דולר. שתי החברות ביחד שוות היום 1.45 מיליארד דולר, ותוספת ערך בזכות המיזוג תהיה דרמטית.

מיזוג בין החברות כמעט ונסגר פעמיים. גם ב-2017 היה סבב שיחות וגם ב-2019. עכשיו גלאי וסינגולדה שרוצים לחזור מלוזרים לווינרים צריכים לחשוב בעיקר על בעלי המניות. מיזוג כאמור מצוין לבעלי המניות.

- 19.אאוטברין 16/05/2022 23:06הגב לתגובה זואאוטברין משגשגת העובדים מרוצים מאוד !!! טאבולה לעומתה יורדת לתהום

- 18.בני 16/05/2022 15:22הגב לתגובה זוחברה שמזהמת אתרים בספאם וחברו הונאה

- 17.שימי 16/05/2022 03:46הגב לתגובה זולא כיף ?? מי שאשם בכישלון המיזוג (ותודה לו) זה סינגולדה שקיבל רגליים קרות והחליט להנפיק לבד.

- 16.טאבולה קנתה חברה שווי שוק שלה היום. מצחיק (ל"ת)יורם ל 16/05/2022 00:24הגב לתגובה זו

- 15.יוגב 15/05/2022 23:23הגב לתגובה זועם אאוטבריין, הוא פשוט בא אליהם והחליט להפר את ההסכם, ולהציע להם פחות כסף עבור החברה. העיקר בסוף הוציא 800 מליון דולר על חברת איקומרס מיושנת שלא שווה רבע מזה...

- 14.חייבות להתמזג 15/05/2022 23:03הגב לתגובה זוחייבות להתמזג

- 13.יוגב 15/05/2022 22:57הגב לתגובה זועם אאוטבריין, הוא פשוט בא אליהם והחליט להפר את ההסכם, ולהציע להם פחות כסף עבור החברה. העיקר בסוף הוציא 800 מליון דולר על חברת איקומרס מיושנת שלא שווה רבע מזה...

- 12.רמי 15/05/2022 19:16הגב לתגובה זוהרגולוציה באירופה וישראל לא בהכרח תאשר את המיזוג בתחום ההמלצות והקמת מונפול בתחום

- אאוטבריין1 15/05/2022 23:05הגב לתגובה זוזה ייפגע בעובדים אין הרבה ברירות. המחיזוג יאושר כי שתי החברות קטנות ביחס לגוגל ומזוג לא ישפיע על התחרות

- 11.גידי 15/05/2022 13:47הגב לתגובה זושווי הזוי. מורווחים ונהנים.

- 10.תחרות 15/05/2022 13:25הגב לתגובה זויש מלא חברות שעושות את אותו הדבר וזה טוב שיש תחרות. הן לא יכולות להתמזג בגלל עניין התחרות ויצירת מונופול כך שהרבה מקומות לא יאשרו זאת. אולי כדאי לכותב לעשות מחקר ולבדוק למה המיזוג שלהן נכשל מלכתחילה לפני שמציע רעיונות

- 9.חן 15/05/2022 13:25הגב לתגובה זוולכן הכתבה הזאת היא פאסה... תקרא מה כתבו בטק 12

- 8.אבי 15/05/2022 11:17הגב לתגובה זואז הגיוני עסקית להתמזג כי אפשר לחסוך תקורות. הבעיה היא שיש בשתיהן כח אדם טוב, שכתוצאה ממיזוג יאלצו למצוא מעסיק חדש. אולי זה מה שמפריע להם?

- 7.אלון 15/05/2022 09:12הגב לתגובה זותתמזגו כבר! - גרמתם מספיק הספדים למשקיעים שלכם!

- 6.התחילו לפטר שמעתי (ל"ת)אסף67232 15/05/2022 09:03הגב לתגובה זו

- רב סרן בועתי 15/05/2022 15:50הגב לתגובה זובאיזה אחת מהחברות?

- 5.גידי 15/05/2022 08:40הגב לתגובה זומשקיעים לוזרים

- 4.קורא מתמיד 15/05/2022 08:35הגב לתגובה זואבישי, אולי אתה יכול? ??

- 3.אחד שיודע. 15/05/2022 08:33הגב לתגובה זומצב השוק לא משהו.

- 2.יוחחנןף 15/05/2022 08:23הגב לתגובה זולצד הכשל העצום בניהול ההנפקה - ולא, אי אפשר להאשים את השוק. זו אחריות של ההנהלה בשתי החברות הנכשלות האלו!, יש גם את האגו טריפ ההזוי של טאבולה לביצוע הרכישה ההזוייה בתולדות ישראל. ״הכי גדול״, ״הכי ענק״ היו הכותרות. מה לגבי הכי פזיז? הכי לא שקול, הכי לא אחראי. שלא לומר אפילו מרושל. ניקוי אורוות זה מה שצריך שם.

- שום כשל - קיבלו הרבה כסף והמשקיעים הפסידו. (ל"ת)דן 15/05/2022 08:40הגב לתגובה זו

- 1.מיסטר אגו 15/05/2022 08:21הגב לתגובה זומעניין לעקוב ולראות איך יושפעו החברות במידה והרבה עובדים יעזבו כי המניות / אופציות שלהם שוות קדחת מצד אחד אבל התחיבויות לרכישת דירות / בתים של עובדים אלו היא עובדה קיימת מצד שני....ברדק.

- אופציה למזגן 15/05/2022 15:28הגב לתגובה זונוגע במחיר האופציות שניתנו לעובדים, כל מי שעזב ולא מכר בהפסד. מי שקנה גם דירה... אוי ואבוי מסכן

") אינטל 18A (X)

אינטל 18A (X)אנבידיה מתחרטת - לא רוצה את אינטל כשותפה בתהליך הייצור

מניית אינטל יורדת על רקע הערכות ששיתוף הפעולה בין השתיים בתהליך הייצור יופסק

מה גרם לאנבידיה לעצור את השת"פ בתהליך הייצור עם אינטל? אין הודעה רשמית, אבל בתקשורת האמריקאית מדווחים כי אנבידיה עצרה את התקדמות התוכניות לשימוש בתהליך היצור 18A של אינטל. מניית אינטל יורדת מעל 3% בעקבות הדיווח. החשש שתהליך הייצור הזה לא מצליח להתרומם. נזכיר שלאינטל יש בעיה קשה בגיוס לקוחות משמעותיים, והבעיה הזו למרות השקעת הממשל, אנבידיה וגופים נוספים לא נפתרה.

הדיווחים האלו מגיעים בזמן רגיש לאינטל, שמנסה לשכנע את השוק כי תוכנית המפעלים שלה, הכוללת ייצור שבבים ללקוחות חיצוניים, מתחילה להפוך מסיפור השקעות יקר לסיפור הכנסות. אבל זה יהיה תהליך ארוך. אינטל מפסידה בתחום הייצור כמה מיליארדים בשנה וזה לא צפוי להשתפר דרמטית בשנה הקרובה.

מה באמת קרה עם אנבידיה ו-18A?

הדיווח מציין שאנבידיה בחנה לאחרונה את האפשרות לייצר שבבים באמצעות תהליך היצור המתקדם 18A של אינטל, אך כעת לא ממשיכה קדימה. חשוב לציין שמדובר בשלב ניסיי ולא בחוזה מסחרי, אך העצירה מספיקה כדי להשפיע על המניה של אינטל ועל הערכות השוק, במיוחד לאחר שהשם אנבידיה בהקשר של 18A סיפק רוח גבית למניה בחודשים האחרונים.

עבור אינטל, בדיקה מצד שחקן גדול כמו אנבידיה היא סוג של חותמת איכות פוטנציאלית ליכולת להתחרות בשוק היצור המתקדם, שבו חברות כמו טאיוואן סמיקונדקטור וסמסונג שולטות כבר שנים. עצירת הבדיקה מעלה סימני שאלה בנוגע לקצב אימוץ, התאמה, ביצועים, זמינות ועלויות. משהו לא עובד טוב בתהליך הייצור הזה.

- אינטל עלתה יותר מ-80% - אך המבחן האמיתי עוד לפניה

- מנכ"ל אינטל, ליפ-בו טאן, קידם עסקאות שתרמו להונו האישי

- המלצת המערכת: כל הכותרות 24/7

תהליך 18A הוא חלק מרכזי בניסיון של אינטל לחזור לחזית הטכנולוגית בייצור שבבים ולהקים פעילות ייצור שבבים ללקוחות חיצוניים. יש פער בין בדיקת התאמה לבין התחייבות לייצור מסחרי בנפחים גדולים, כך שמלכתחילה הציפיות כנראה היו גבוהות מדי, אבל זה גם בגלל הלקוח - אנבידיה היא לקוח חלומות בגלל היקף היצור והדרישות הגבוהות, וצריך לזכור שלאנביידה יש אינטרס אחרי השת"פ במסגרתו גם השקיעה באינטל. העצירה של הפרויקט, הוא איתות ורמז לכך שהדרך של אינטל עוד ארוכה.

השקעה בחו"ל: חמישה יעדים אטרקטיביים לרכישת דירה – עד מיליון שקל

בדיקה מקיפה: חמישה יעדי השקעה אטרקטיביים באירופה והסביבה שעדיין אפשריים עם תקציב ישראלי ממוצע

דירה להשקעה

דירה להשקעה

רכישת דירה בישראל הפכה לאתגר כלכלי עבור רבים, ולעיתים אף לחלום שהולך ומתרחק. וכאשר המחירים ממשיכים לנסוק, משקיעים רבים מחפשים אלטרנטיבות מעבר לים, במדינות שבהן סכום של כמיליון שקל (כ-230,000 יורו או 250,000 דולר נכון לדצמבר 2025) עדיין מאפשר רכישת נכס שלם ואף מניב.

בכתבה זו נסקור חמישה יעדים פופולריים בקרב משקיעים ישראלים: טביליסי (גאורגיה), אתונה (יוון), ליברפול (בריטניה), ליסבון (פורטוגל) וסופיה (בולגריה). נבחן את יתרונותיהם וחסרונותיהם, כולל נתוני מחירים, תשואות שכירות ממוצעות, שכר מקומי ואיכות החיים הכללית, כדי לספק תמונה מלאה עבור המשקיע הפוטנציאלי.

יוצאים לדרך: דרכון אירופי לא יזיק

לפני שנצלול לפרטי היעדים, חשוב להבין שבעלות על דרכון אירופי משנה את כללי המשחק. עבור ישראלים רבים המחזיקים בדרכון כזה (בעיקר פורטוגלי, רומני, פולני או גרמני), ההשקעה הופכת לפשוטה יותר מבחינה בירוקרטית ומיסויית. אזרחי האיחוד האירופי יכולים בדרך כלל לרכוש נכסים ללא הגבלות מיוחדות, ליהנות מחופש תנועה ומגורים, ולעיתים אף לזכות בהטבות מס מקומיות.

במדינות כמו יוון ופורטוגל, משקיעים ללא דרכון אירופי עשויים להיות זכאים לתוכניות "ויזת זהב", המעניקות אישור שהייה בתמורה להשקעה בסכום מסוים - אך מי שמחזיק כבר בדרכון חוסך את התהליך המורכב הזה.

- מחירי הדירות ירדו, ריבית המשכנתא ירדה - מתי יחזרו המשקיעים?

- מיומנו של יועץ השקעות - על הדילמה בין השקעה בבורסה להשקעה בדירה

- המלצת המערכת: כל הכותרות 24/7

טביליסי, גאורגיה: עיר מתפתחת עם תשואות שיא

בירת גאורגיה הפכה בשנים האחרונות למוקד משיכה למשקיעים המחפשים הזדמנויות בשווקים מתפתחים. העיר העתיקה והיפה, עם המרחצאות הטרמליים והתרבות הים תיכונית-מזרח אירופית שובת הלב, מציעה שילוב של מחירים נמוכים ואפשרויות לתשואה גבוהה.