אושרו זכויות חכירה ב-5 מתחמים ביהוד: 732 דירות חדשות ייבנו

בנייה חדשה

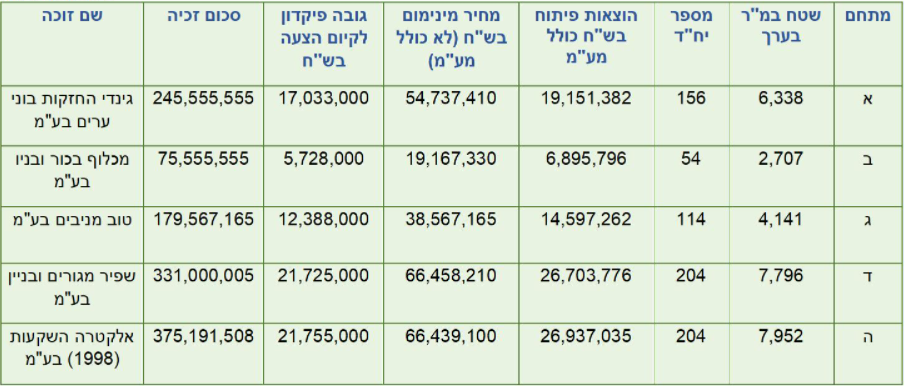

בנייה חדשה ועדת המכרזים של רשות מקרקעי ישראל הכריזה על הזוכים במכרז פומבי לרכישת זכויות חכירה ב-5 מתחמים לבניית 732 דירות ביהוד-מונסון. המכרז הינו הסנונית הראשונה במימוש תכנית גני יהודה להקמת שכונת מגורים חדשה בת כ-4,100 דירות ו-300 דירות לדיור מוגן, הכוללת שטחים למבנים ומוסדות ציבור, שטחי מסחר, תעסוקה, דרכים וכן שטחים ציבוריים פתוחים ופארק ציבורי המתפרשת של שטח של כ-804.7 דונם; המקודמת באופנים שונים מזה שנים רבות.

מימוש התוכנית התאפשר לאחר עבודה מאומצת של מרחב מרכז ברמ"י לשחרור החסמים לשיווק תוך שיתוף פעולה עם עיריית יהוד-מונוסון ועם בעלי עניין שונים בקרקע. תוצאות המכרז ומס' ההצעות הרב שהוגשו למכרז משקפים את האמון הרב שהשוק מביעה בפיתוח והתקדמות העיר יהוד כעיר מרכזית בבקעת אונו ובאזור המכרז בכלל וזאת כתוצאה ישירה של פעילות העירייה ורמ"י בקידום השכונות החדשות בעיר בד בבד עם קידום השכונות הוותיקות באמצעות התחדשות עירונית.

אלו החברות הזוכות:

היום בשעה 19:00 בקורס ללימודי שוק ההון של ביזפורטל - האם התמחור של אמזון יקר? למה חשוב להשקיע במניות, איך עושים זאת וגם - פיקדונות, אגרות חוב או קרנות נאמנות סולידיות - מה עדיף? להצטרפות לשיעור לחצו כאן

יעקב קווינט מנהל רשות מקרקעי ישראל: "הצלחת המכרז ביהוד הינה אבן דרך משמעותית בפעילות רמ"י להגדלת היצע הדיור באזורי הביקוש במרכז הארץ תוך חתירה בלתי פוסקת להסרת חסמים ולמציאת פתרונות יצירתיים אשר יאפשרו מימוש בניה לדיור בהיקף רב ככל הניתן".

- אנבידיה מפתחת את הצפון: קמפוס ענק בקריית טבעון ליותר מ-10,000 עובדים עד 2031

- 2024: שנת שיא בהתחדשות עירונית - בשטח זה כבר נראה אחרת

- המלצת המערכת: כל הכותרות 24/7

- 3.תברחו!!! 31/12/2021 00:19הגב לתגובה זויהוד נשארה יהוד רק בשם בכל השאר היא תל אביב פקקים כל הזמן!!! ציפצופים אוטובוסים...אווירה לחוצה איכככס פקחים רק מחפשים כל היום להכניס כסף לקופת העיר על חשבון התושב כאילו שלא מספיק להם שעל דירה של 107 מטר משלמים ארנונה עבור 197 מטר...כ800 שח לחודש עבור דירה ארבעה חדרים. בשביל קופח עדף ללכת ברגל כי אין פשוט אין וניות ועל זה הפקחים מסתמכים!! בעלי ילד יהוד ואני 16 שנה כאן וזכיתי לראות ולחיות את יהוד של פעם...עד שהגיעו הבניינים הגבוהים שלא מתאימים בכלל לצביון של העיר הקטנה פיזית ...ועם הבניינים באו אנשים שונים בתכלית מהאופי של תושבי יהוד המקורית...בקיצור אין אבל באמת אין. מה לעשות כאן יותר. זה מתאים לזוג פלצנים עם ילד וכלב. תל אביב. אנחנו עפים מפה

- שלומי 31/12/2021 11:40הגב לתגובה זואם לא טוב לך גברת...יום טוב לך. יהוד עיר מדהימה !!! יורקת על הבית שלך?? מי את בכלל חצופה

- 2.להיזהר 30/12/2021 09:05הגב לתגובה זוהקבלנים מבטיחים הרבה דברים פארקים , לובי מפואר וכו בסוף מקבלים חניון נוזל ואינספור תקלות והבטחות שלא התממשו. שלא לדבר על מדד תשומות הבנייה, קנו רק בסוף.

- 1.רונן 29/12/2021 23:03הגב לתגובה זועכשיו הכל ברור... הקבלנים מוכנים לשלם פי 4 בשביל לקבל מגרש בניה רוויה ... יש להניח שיש הרבה אגו מעורב

רז אברהם. קרדיט: רון כהן

רז אברהם. קרדיט: רון כהןמבצעי הייאוש של הקבלנים מלמדים שירידת מחירי הדירות תימשך

רז אברהם, משפטן ושמאי מקרקעין, על המלאי הענק, הטריקים להשארת מחיר הדירה הרשמי יציב כשבפועל המחיר בירידה דרמטית

מחירי הדירות שוק הדיור הישראלי עבר בשנתיים האחרונות שינוי משמעותי: יותר תנודתיות והרבה יותר יצירתיות שיווקית מצד יזמים. מי שמחפש תשובה פשוטה (עולה/יורד) מפספס את הסיפור. מי שמנסה להבין מה באמת קורה למחיר - לא צריך להסתכל על המספרים, אלא על מה שמנסים להסתיר מאחוריהם.

עודף מלאי חדש: כשההיצע נהיה שחקן פעיל

עפ״י נתוני הלמ״ס בסוף אוקטובר 2025 נותרו למכירה כ־83,580 דירות חדשות, עם 29.2 חודשי היצע. כלומר בקצב המכירות הנוכחי יידרשו מעל שנתיים עד לסיום מכירת המלאי הקיים. כבר כאן עולה מצוקת היזמים

על פני השטח: כשיש כל כך הרבה דירות על המדף, הקבלן חייב למכור כדי לפתור לעצמו בעיות מימון, תזרים וודאות.

ועוד נתון שמחדד איפה הלחץ יושב: כ-32% מהמלאי שנותר למכירה נמצא במחוז תל אביב (26,570 דירות) וכ-25% במחוז המרכז (20,750 דירות). כלומר: עודף

המלאי מתרכז באזורי ביקוש - בדיוק המקומות שבהם הקונים הכי רגישים למחיר, לריבית ולתחושת הסיכון.

בשלושת החודשים אוגוסט- אוקטובר 2025 נמכרו כ-19,870 דירות (חדשות + יד שנייה, ירידה של 9.8% לעומת שלושת החודשים הקודמים). מתוך זה, 40.2% דירות חדשות (כ-7,990),

ומתוכן כ־35.6% מהדירות החדשות שנמכרו היו במסגרת סבסוד ממשלתי.

- אושרה תכנית להקמת שכונת "מצפה תלפיות" בהיקף של כ-900 יח"ד

- לזה הקבלנים לא ציפו - מבול של ביטולי עסקאות בפתח

- המלצת המערכת: כל הכותרות 24/7

זה אומר משהו לא נעים לקבלנים אבל אמיתי: כשחלק גדול מהפעילות נשען על מסלולים מסובסדים, השוק החופשי מאותת שהוא מתקשה לייצר ביקוש במחירים שהיזמים רוצים - והפער הזה הוא הדלק למבצעים.

רז אברהם. קרדיט: רון כהןמבצעי הייאוש של הקבלנים מלמדים שירידת מחירי הדירות תימשך

רז אברהם, משפטן ושמאי מקרקעין, על המלאי הענק, הטריקים להשארת מחיר הדירה הרשמי יציב כשבפועל המחיר בירידה דרמטית

מחירי הדירות שוק הדיור הישראלי עבר בשנתיים האחרונות שינוי משמעותי: יותר תנודתיות והרבה יותר יצירתיות שיווקית מצד יזמים. מי שמחפש תשובה פשוטה (עולה/יורד) מפספס את הסיפור. מי שמנסה להבין מה באמת קורה למחיר - לא צריך להסתכל על המספרים, אלא על מה שמנסים להסתיר מאחוריהם.

עודף מלאי חדש: כשההיצע נהיה שחקן פעיל

עפ״י נתוני הלמ״ס בסוף אוקטובר 2025 נותרו למכירה כ־83,580 דירות חדשות, עם 29.2 חודשי היצע. כלומר בקצב המכירות הנוכחי יידרשו מעל שנתיים עד לסיום מכירת המלאי הקיים. כבר כאן עולה מצוקת היזמים

על פני השטח: כשיש כל כך הרבה דירות על המדף, הקבלן חייב למכור כדי לפתור לעצמו בעיות מימון, תזרים וודאות.

ועוד נתון שמחדד איפה הלחץ יושב: כ-32% מהמלאי שנותר למכירה נמצא במחוז תל אביב (26,570 דירות) וכ-25% במחוז המרכז (20,750 דירות). כלומר: עודף

המלאי מתרכז באזורי ביקוש - בדיוק המקומות שבהם הקונים הכי רגישים למחיר, לריבית ולתחושת הסיכון.

בשלושת החודשים אוגוסט- אוקטובר 2025 נמכרו כ-19,870 דירות (חדשות + יד שנייה, ירידה של 9.8% לעומת שלושת החודשים הקודמים). מתוך זה, 40.2% דירות חדשות (כ-7,990),

ומתוכן כ־35.6% מהדירות החדשות שנמכרו היו במסגרת סבסוד ממשלתי.

- אושרה תכנית להקמת שכונת "מצפה תלפיות" בהיקף של כ-900 יח"ד

- לזה הקבלנים לא ציפו - מבול של ביטולי עסקאות בפתח

- המלצת המערכת: כל הכותרות 24/7

זה אומר משהו לא נעים לקבלנים אבל אמיתי: כשחלק גדול מהפעילות נשען על מסלולים מסובסדים, השוק החופשי מאותת שהוא מתקשה לייצר ביקוש במחירים שהיזמים רוצים - והפער הזה הוא הדלק למבצעים.