ללא שינוי: 67% ממשקי הבית הישראלים מתגוררים בדירה בבעלותם

משק ישראלי

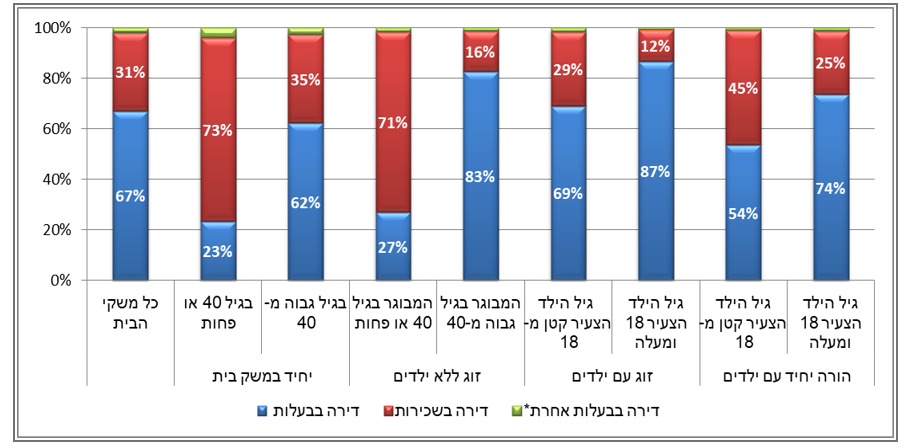

משק ישראלי לפי הלמ"ס, ב-2018-2019 רוב בתי המשק הישראלים מתגוררים בדירות שבבעלותם, או בבעלות קרובי משפחה, כ-67%. וזאת בהשוואה ל-31% שמתגוררים בדירה שכורה.

69% מהזוגות שיש להם ילדים וגיל הילד הצעיר קטן מ-18 גרים בדירה בבעלותם, 29% - גרים בשכירות. אחוז משקי הבית הערביים הגרים בדירה בבעלותם במחוזות חיפה והצפון (90%) ובמחוזות תל אביב והמרכז (89%) גבוה יותר מאחוז משקי הבית היהודיים שגרים בדירה בבעלותם (66% ו-64%, בהתאמה).

היום בשעה 19:00 בקורס ללימודי שוק ההון של ביזפורטל - האם התמחור של אמזון יקר? למה חשוב להשקיע במניות, איך עושים זאת וגם - פיקדונות, אגרות חוב או קרנות נאמנות סולידיות - מה עדיף?להצטרפות לשיעור לחצו כאן

67% ממשקי הבית מתגוררים בדירה רגילה בבניין מגורים, 9% מתגוררים בדירת גג, בדירת גן או בדירת דופלקס, 13% ממשקי הבית מתגוררים בבית פרטי, וכ-11% נוספים מתגוררים בקוטג' דו-משפחתי או טורי.

דירות מגורים שבבעלות המתגוררים בהן גדולות יותר מדירות בשכירות: 67% מדירות המגורים שבבעלות בנות 4 חדרים או יותר, ואילו 62% מדירות המגורים השכורות הן בנות 3-2 חדרים.

- תקציב המדינה אושר: יעמוד ב-2023 על כ-484 מיליארד ש', גידול ב-2024

- תוך חצי שנה: נפילה של 30% בביקוש למהנדסים

- המלצת המערכת: כל הכותרות 24/7

בכ-17% ממשקי הבית השיבו כי ניתן לראות אנטנות סלולריות מחלון כלשהו בביתם. 43% ממשקי הבית ביישובים שבאשכולות הנמוכים 3-1 ציינו כי הם סובלים מרעש מכבישים, לעומת 35% ממשקי הבית ביישובים שבאשכולות הגבוהים 10-8.

41% ממשקי הבית ביישובים שבאשכולות 3-1 ציינו כי הם סובלים מלכלוך או זבל ברחובות, לעומת 29% ממשקי הבית ביישובים שבאשכולות 7-4 ו-21% ממשקי הבית ביישובים שבאשכולות 10-8.

- 2.מיכל 30/12/2021 19:28הגב לתגובה זוהחוף

- 1.אני 30/12/2021 10:54הגב לתגובה זומספיק לראות את ההבדל בין האחוזים מתחת לגיל 40 ומעל, כדי להבין שיש פה דור עם דירות ודור ללא דירות.

- גם אזרח 30/12/2021 17:30הגב לתגובה זואבל היי, עשיתם שנתיים טיול אחרי צבא ואחרי זה שכרתם דירה בת"א. קראתם את החיים. תחיו על זיכרונות.

רז אברהם. קרדיט: רון כהן

רז אברהם. קרדיט: רון כהןמבצעי הייאוש של הקבלנים מלמדים שירידת מחירי הדירות תימשך

רז אברהם, משפטן ושמאי מקרקעין, על המלאי הענק, הטריקים להשארת מחיר הדירה הרשמי יציב כשבפועל המחיר בירידה דרמטית

מחירי הדירות שוק הדיור הישראלי עבר בשנתיים האחרונות שינוי משמעותי: יותר תנודתיות והרבה יותר יצירתיות שיווקית מצד יזמים. מי שמחפש תשובה פשוטה (עולה/יורד) מפספס את הסיפור. מי שמנסה להבין מה באמת קורה למחיר - לא צריך להסתכל על המספרים, אלא על מה שמנסים להסתיר מאחוריהם.

עודף מלאי חדש: כשההיצע נהיה שחקן פעיל

עפ״י נתוני הלמ״ס בסוף אוקטובר 2025 נותרו למכירה כ־83,580 דירות חדשות, עם 29.2 חודשי היצע. כלומר בקצב המכירות הנוכחי יידרשו מעל שנתיים עד לסיום מכירת המלאי הקיים. כבר כאן עולה מצוקת היזמים

על פני השטח: כשיש כל כך הרבה דירות על המדף, הקבלן חייב למכור כדי לפתור לעצמו בעיות מימון, תזרים וודאות.

ועוד נתון שמחדד איפה הלחץ יושב: כ-32% מהמלאי שנותר למכירה נמצא במחוז תל אביב (26,570 דירות) וכ-25% במחוז המרכז (20,750 דירות). כלומר: עודף

המלאי מתרכז באזורי ביקוש - בדיוק המקומות שבהם הקונים הכי רגישים למחיר, לריבית ולתחושת הסיכון.

בשלושת החודשים אוגוסט- אוקטובר 2025 נמכרו כ-19,870 דירות (חדשות + יד שנייה, ירידה של 9.8% לעומת שלושת החודשים הקודמים). מתוך זה, 40.2% דירות חדשות (כ-7,990),

ומתוכן כ־35.6% מהדירות החדשות שנמכרו היו במסגרת סבסוד ממשלתי.

- אושרה תכנית להקמת שכונת "מצפה תלפיות" בהיקף של כ-900 יח"ד

- לזה הקבלנים לא ציפו - מבול של ביטולי עסקאות בפתח

- המלצת המערכת: כל הכותרות 24/7

זה אומר משהו לא נעים לקבלנים אבל אמיתי: כשחלק גדול מהפעילות נשען על מסלולים מסובסדים, השוק החופשי מאותת שהוא מתקשה לייצר ביקוש במחירים שהיזמים רוצים - והפער הזה הוא הדלק למבצעים.

לזה הקבלנים לא ציפו - מבול של ביטולי עסקאות בפתח

הרוכשים במבצעים של 80/20, 90/10 מגלים שהעסקה שהם עשו כבר לא טובה - גל של ביטולים צפוי השנה ומה יציעו הקבלנים לרוכשים כדי שהעסקה לא תבוטל?

זוכרים את מבצעי 90/10? מבצעים מפתים מאוד לרכישת דירה שניתנו בשלוש השנים האחרונות. ה-90/10 היה חלק ממשפחה של מבצעים כשה-80/20 היה הדומיננטי בהם. במבצעים האלו קיבלתם מתנה ענקית - הקבלן אמר לכם, הדירה תהיה מוכנה בערך עוד 2-3 שנים, אבל אתם משלמים רק 20% עכשיו ובמסירה את היתר. "מה, אתה רציני?", "כן, הכל בשבילכם".

רבבות דירות נמכרו במבצעים כאלו ואז הגיע בנק ישראל וסיים את החגיגה. הוא ביקש יותר ביטחונות מהבנקים שמממנים עסקאות במבצעי הנחה מימונית. יותר ביטחונות לבנקים זה יותר ריבית ללווים. הרי ברור שאם בנק מרתק יותר הון להלוואה הוא יגלגל את זה על הלווים. במילים אחרות, בנק ישראל פגע בעצם ברוכשי דירות כי הריבית שלהם עלתה, אבל הוא בהחלט הפחית דרמטית את העסקאות האלו.

הרוכשים בינתיים מחכים. הם שילמו 10%, 20% מערך הדירה, אבל זה לא מסתכם בכך - הם סיפקו לקבלן עסקת קנייה, הקבלן הלך עם העסקה לבנק וקיבל מימון. המימון הזה חליפי למימון אחר שהקבלן מקבל מהבנק, רק שהוא מימון טוב יותר - כי המימון הזה הוא בעצם משכנתא של הרוכש שהקבלן אחראי לשלמה עד המסירה. כלומר, הרוכש בפועל לקח משכנתא שהקבלן אחראי עליה. זה נראה לכם עניין טכני בלבד, אבל הכל טוב ויפה כל עוד הרוכשים באמת רוצים ויכולים לקנות את הדירה. כשהם מתחרטים ולא רוצים לממש את "האופציה" הזו - מתחילות בעיות.

למה בעצם? כי המשכנתא על שמם. כי יש קנסות שהם צריכים לשלם מעבר לתשלום של 10% ו-20%. הכל תלוי בהסכם הספציפי של הרוכשים מול הקבלן, אבל לרוב זה לא ניתוק ברגע. ולמה שיהיה ניתוק והם ירצו לבטל את העסקה? שימו לב למצב הבא: מי שרכש לפני שנתיים ושילם 20%, פתאום מגלה שהוא לא קיבל בכלל הנחה בהינתן ירידת המחירים של קרוב ל-10% בשטח בשנה האחרונה. בתל אביב הירידות חזקות ביותר, בכל הארץ (כמעט) בין 5% ל-10%. ירושלים חריגה בעלייה.

- אושרה תכנית להקמת שכונת "מצפה תלפיות" בהיקף של כ-900 יח"ד

- מחירי הדירות ימשיכו לרדת? הנתונים שמראים שסיכוי גבוה שכן

- המלצת המערכת: כל הכותרות 24/7

ואז מתקבל הדבר הבא - ההנחה בעסקה ה-80/20 שהיא בעצם מלאכותית מוערכת ב-6%-7%. במקום לשלם 80% מערך הדירה באופן ליניארי על פני שנתיים, אתה כרוכש מקבל גרייס של שנה. מימונית זה לשלם 80% בסוף במקום ממוצע--מח"מ של קצת יותר משנה. כלומר קיבלתם גרייס של שנה על 80% בהלוואת-משכנתא בריבית של 5.5%. מדובר על הטבה של 4.4%. אם הדירה היא למסירה בעוד 3 שנים ההטבה היא 6.6%.