לקראת פתיחת שבוע המסחר בוול סטריט, האנליסטים מנתחים

לקראת פתיחת שבוע המסחר האנליסטים מסתכלים על נתוני צמיחת התוצר האמריקאי כפי שפורסמו בסוף השבוע שעבר ומחפשים בהם רמזים לצמיחה ברבעון הנוכחי. השבוע יהיו במוקד החלטת הפדרל ריזרב, שעשויה לסמן - כן או לא - את תחילתה של הפחתת רכישות האג"ח של 120 מיליארד דולר בחודש על ידי הבנק (ה-"טייפרינג"). בכירי הבנק יתכנסו בימים שלישי ורביעי. מה שישפיע גם כן יהיו נתוני התעסוקה בארה"ב שיתפרסמו השבוע, כשבינתיים אלה מוסיפים לרדת ולאחרונה הפתיעו לטובה - ואולם אלה הן דרישות השכר שמתגלגלות להשפעה על האינפלציה הנמדדת.

ביום שני תדווח חברת הקורסים המקוונים COURSERA (COUR), למחרת בשלישי תהיה זו יצרנית החיסונים PFIZER (PFE) ובחמישי MODERNA (MRNA), UBER TECHNOLOGIES (UBER) AIRBNB, INC (ABNB). בגזרת הישראליות: בשלישי תדווחנה אמדוקס (DOX) ו סולאראדג' ; ברביעי פלייטיקה , קלטורה ו אבן קיסר ובחמישי טאבולה , סייבר ארק ו- JFROG .

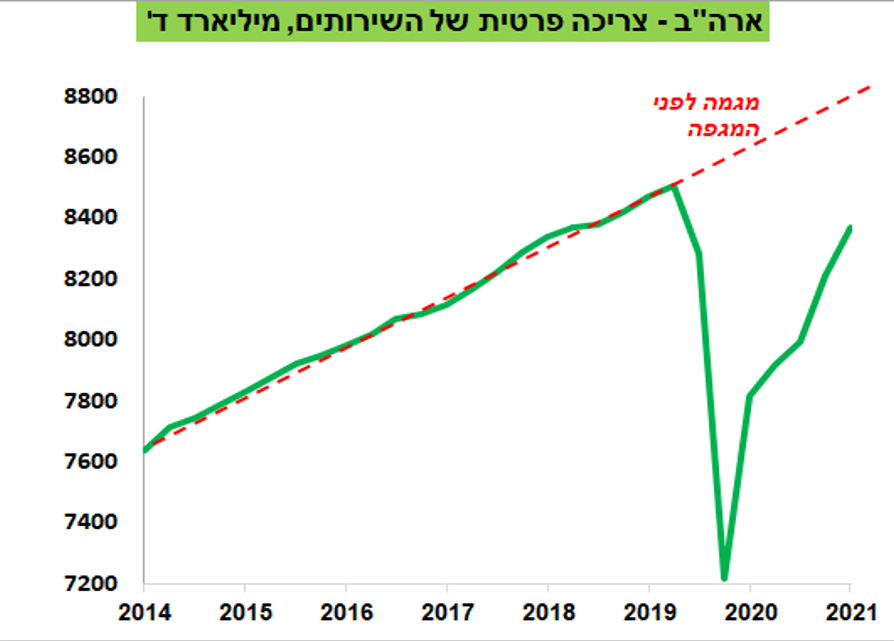

"צריכת השירותים בארה"ב רחוקה מלפני המגיפה - ירידת התחלואה תביא לשיפור"

אלכס זבז'ינסקי, הכלכלן הראשי של מיטב דש מצביע בסקירתו על נתוני התמ"ג האמריקאי ברבעון השלישי, שפורסמו לאחרונה: 2.0% בפועל מול צפי ל-2.6%. "באופן די ייחודי, במצב שנוצר אנו לא יודעים מה היה קצב הצמיחה אלמלא המחסור במוצרים ובעובדים שמנע לספק את כל הביקוש", הוא כותב ומציין כי "רמת הביקושים של המוצרים לצריכה שוטפת ושל מוצרי בניי קיימא ממשיכה להיות גבוהה הרבה יותר מהמגמה לפני המשבר. עודף הביקושים מסביר את הלחצים לעליית מחירים, במיוחד נוכח בעיות בצד ההיצע".

עוד לדבריו "צריכת השירותים אומנם סוגרת פער מול המגמה לפני המגפה, אך עדיין רחוקה ממנה. סך ההשקעות בנכסים קבועים גרעו מהצמיחה הרבעונית כ-0.1%, למרות שעלייה במלאים תרמה כ-2.1%". ברבעון הנוכחי הוא מעריך כי "ניתן לצפות לשיפור בקצב הצמיחה בתמיכת שיפור במגזר השירותים לאחר ירידה בתחלואה - ולראיה, הסנטימנט כלפי חופשה בסקר סנטימנט הצרכנים השתפר באוקטובר לרמה הגבוהה מתחילת המגפה; האמריקאים חזרו לקנות בתים; חל שיפור בסנטימנט הצרכני הכללי באוקטובר; מדדי הפעילות האזוריים של ה-FED הצביעו לרוב על שיפור בפעילות באוקטובר".

- נייקי עולה 2%, אינטל יורדת 3% ומהי המגמה בחוזים?

- התמ״ג עלה 4.3% בניגוד לציפיות

- המלצת המערכת: כל הכותרות 24/7

"הנתונים והסקרים מראים: האבטלה תמשיך לרדת; לחצי השכר מטפסים"

מודי שפריר, האסטרטג הראשי של בנק מזרחי טפחות, התייחס לנתוני התעסוקה האמריקאיים והשיפור שחל בהם - 281 אלף תביעות דמי אבטלה חדשות לפני שבועיים, מול צפי ל-288 אלף. בפרט, הוא מפנה את הזרקור לכך ש"שיעור המשיבים שטענו כי קיים 'שפע של משרות' לאלה שטענו כי המשרות 'קשות להשגה' נותר בספטמבר ברמת שיא". מכאן הוא גוזר מסקנה מעודד כשלדבריו הדבר "מעיד על צפי לירידה נוספת של שיעור האבטלה".

אז האבטלה מצטמצמת, אך מה לגבי דרישות השכר בשוק העבודה והשפעתם על המחירים? שפריר רואה בעלייה במדד עלות השכר, ה-ECI (Employment Cost Index), בשיעור של 1.3% ברבעון השלישי, "עדות נוספת לעליית לחצי השכר והלחצים האינפלציוניים בארה"ב". לסיכום הוא מצטט את יו"ר הפד ג'רום פאוול שאמר כי"סביר מאד ששוק התעסוקה יגיע למצב של 'תעסוקה מלאה' במהלך השנה הבאה".

- 1.עליות חדות בנאסדק עד סוף 2021 (ל"ת)אריה 01/11/2021 07:08הגב לתגובה זו

") אינטל 18A (X)

אינטל 18A (X)אנבידיה מתחרטת - לא רוצה את אינטל כשותפה בתהליך הייצור

מניית אינטל יורדת על רקע הערכות ששיתוף הפעולה בין השתיים בתהליך הייצור יופסק

מה גרם לאנבידיה לעצור את השת"פ בתהליך הייצור עם אינטל? אין הודעה רשמית, אבל בתקשורת האמריקאית מדווחים כי אנבידיה עצרה את התקדמות התוכניות לשימוש בתהליך היצור 18A של אינטל. מניית אינטל יורדת מעל 3% בעקבות הדיווח. החשש שתהליך הייצור הזה לא מצליח להתרומם. נזכיר שלאינטל יש בעיה קשה בגיוס לקוחות משמעותיים, והבעיה הזו למרות השקעת הממשל, אנבידיה וגופים נוספים לא נפתרה.

הדיווחים האלו מגיעים בזמן רגיש לאינטל, שמנסה לשכנע את השוק כי תוכנית המפעלים שלה, הכוללת ייצור שבבים ללקוחות חיצוניים, מתחילה להפוך מסיפור השקעות יקר לסיפור הכנסות. אבל זה יהיה תהליך ארוך. אינטל מפסידה בתחום הייצור כמה מיליארדים בשנה וזה לא צפוי להשתפר דרמטית בשנה הקרובה.

מה באמת קרה עם אנבידיה ו-18A?

הדיווח מציין שאנבידיה בחנה לאחרונה את האפשרות לייצר שבבים באמצעות תהליך היצור המתקדם 18A של אינטל, אך כעת לא ממשיכה קדימה. חשוב לציין שמדובר בשלב ניסיי ולא בחוזה מסחרי, אך העצירה מספיקה כדי להשפיע על המניה של אינטל ועל הערכות השוק, במיוחד לאחר שהשם אנבידיה בהקשר של 18A סיפק רוח גבית למניה בחודשים האחרונים.

עבור אינטל, בדיקה מצד שחקן גדול כמו אנבידיה היא סוג של חותמת איכות פוטנציאלית ליכולת להתחרות בשוק היצור המתקדם, שבו חברות כמו טאיוואן סמיקונדקטור וסמסונג שולטות כבר שנים. עצירת הבדיקה מעלה סימני שאלה בנוגע לקצב אימוץ, התאמה, ביצועים, זמינות ועלויות. משהו לא עובד טוב בתהליך הייצור הזה.

- אינטל עלתה יותר מ-80% - אך המבחן האמיתי עוד לפניה

- מנכ"ל אינטל, ליפ-בו טאן, קידם עסקאות שתרמו להונו האישי

- המלצת המערכת: כל הכותרות 24/7

תהליך 18A הוא חלק מרכזי בניסיון של אינטל לחזור לחזית הטכנולוגית בייצור שבבים ולהקים פעילות ייצור שבבים ללקוחות חיצוניים. יש פער בין בדיקת התאמה לבין התחייבות לייצור מסחרי בנפחים גדולים, כך שמלכתחילה הציפיות כנראה היו גבוהות מדי, אבל זה גם בגלל הלקוח - אנבידיה היא לקוח חלומות בגלל היקף היצור והדרישות הגבוהות, וצריך לזכור שלאנביידה יש אינטרס אחרי השת"פ במסגרתו גם השקיעה באינטל. העצירה של הפרויקט, הוא איתות ורמז לכך שהדרך של אינטל עוד ארוכה.

") שווקים מסחר (AI)

שווקים מסחר (AI)השווקים סוגרים שנה בעליות - מה קורה באסיה ובחוזים והאם האופוריה מוצדקת?

השווקים ממשיכים את ראלי סוף השנה במסחר דל יחסית, כשברקע אופטימיות לגבי הצמיחה הכלכלית בארצות הברית עם ציפייה לשיפור ברווחיות החברות ב-2026. במקביל, הדולר נמצא ברמות נמוכות יחסית מול סל המטבעות, מה שתומך בסחורות ובמיוחד במתכות יקרות.

מדד מניות עולמי של MSCI עלה קלות במסחר באסיה ונמצא בדרך ליום שביעי רצוף של עליות עם עלייה של כ0.3%. חלק מהשווקים באסיה, כולל אוסטרליה והונג קונג, סגורים לרגל החגים. במילים אחרות, מדובר בראלי שמתרחש במסחר דליל.

בשוק האג"ח האמריקאי התשואה ל-10 שנים עלתה בכ-2 נקודות בסיס לכ-4.15%. התזוזה הקטנה הזו משקפת את המתיחות שהשוק מתמודד איתה בתקופה האחרונה: נתוני צמיחה חזקים מהצפוי בארצות הברית מקטינים את ההימורים על הורדות ריבית מהירות בתחילת השנה. יותר צמיחה פירושה פחות לחץ מיידי על הפד להקל, גם אם האינפלציה מתמתנת בהדרגה.

מדד הפחד של וול סטריט, VIX, ירד לרמה הנמוכה ביותר השנה, איתות לכך שהמשקיעים מוכנים לקחת סיכון. עם זאת, רמות תנודתיות נמוכות מאוד לעיתים מעידות גם על שאננות מוגזמת, במיוחד כשהשוק נשען על נרטיב אחד מרכזי.

- אנבידיה מתחרטת - לא רוצה את אינטל כשותפה בתהליך הייצור

- מה מניע עיצוב משרד ב-5,000 שקל למ"ר?

- המלצת המערכת: כל הכותרות 24/7

תופעת ראלי סנטה קלאוס: מציאות או אשליה?

חלק גדול מהאופטימיות נשען על תופעת ראלי סנטה קלאוס - תקופה של סוף השנה והימים הראשונים של השנה החדשה שבה קיימת נטייה לעליות בשוקי המניות. נראה שהמשקיעים מנסים למשוך את המדדים לעוד שיאים, גם אם ההתלהבות סביב הבינה המלאכותית ותוואי הריבית של הפד כבר אינם מתקבלים כמובנים מאליהם. בחלק מהחודש נשמעו חששות לגבי התמחור הגבוה של מניות טכנולוגיה, כולל מניות שמזוהות עם גל הבינה המלאכותית, אך כעת השוק חוזר להתמקד בתחזיות לרווחיות ב-2026. מדובר ב"סיבוב" קלאסי של השוק: פחות דיון על כמה המניות יקרות, יותר דיון על האם החברות יספקו צמיחה שמצדיקה את המחיר. במצב שבו הציפיות גבוהות, גם עונת דוחות כספיים טובה אך לא מצוינת עלולה להיתפס כאכזבה.