3 מניות לסופש: העיוות בשווקים דרך העיניים של שלוש חברות

ביוג'ן

ביוג'ן השווקים מפתיעים אותנו כל פעם מחדש עם שיאים חדשים. המדדים, אשר מובלים על ידי החברות הגדולות, בעליות מספר חודשים וגם לאחר תיקון קטן בספטמבר, חזרו לעלות באוקטובר, ואף הגידלו לעלות יותר לאחר פרסום דוחות רבעון 3.

נכון לרגע כתיבת שורות אלה מדד הנאסד"ק עלה ב-6% מתחילת אוקטובר. טסלה TESLA INC שהיא המראה לשוק השורי מאז הירידות שראינו במרץ 2020, הגיעה למספר המדהים של 1000 דולר למניה, וזאת לאחר הספליט שהיא ביצעה במחיר המניה באוגוסט שעבר. מחיר מותאם למחיר המניה לפני הספליט היה מעמיד את מניית טסלה על 5000 דולר למניה (מול 400 דולר עם התפרצות משבר הקורונה).

הסיטואציה המוזרה בשוק משפיעה על חברות בכך שהיא מעוותת את השווי האמיתי -למעלה ולמטה מכל מיני סיבות. אם כבר בטסלה עסקינן, אז ביום בו החברה הודיעה על עסקה עם הרץ, חברת השכרות רכב שהייתה לפני שנה בפשיטת רגל, על 100 אלף רכבים, מניית טסלה עלתה ב-12%. העלייה הייתה שווה 130 מיליארד דולר לשווי השוק של טסלה, בעוד העסקה עם הרץ אמורה להכניס 4.2 מיליארד דולר ורווח נקי לפני מס של כ- 290 מיליון דולר, כלומר שווי החברה עלה פי 500 מההכנסה הצפויה על פני כמה שנים מהעסקה.

כדי להבין את העיוותים שנוצרו בשוק, אני אפרט על 3 חברות, כל אחת מגיעה מתחום שונה אבל כולן סובלות מהתנודתיות בשווקים. שלושתן אגב חברות רווחיות

BIOGEN IDEC (BIIB)

עברתי על הדוחות של ביוג'ין שפורסמו בשבוע שעבר, ונראה כי החברה מכרה כ-300 אלף דולר מהתרופה החדשה שלה לאלצהיימר. ביוני האחרון החברה דיווחה כי ה-FDA, מנהל התרופות והמזון של ארצות הברית, אישר את התרופה של החברה לאלצהיימר בקול תרועה. באותו יום של האישור לפני ההודעה מחיר המניה עמד על 280 דולרים למניה ולאחר ההודעה על 468 דולרים, עלייה של 67%. מאז המניה ירדה לרמות המחיר של לפני ההודעה. אפשר לנתח את זה מכמה סיבות. ראשית, בוול סטריט ציפו מהחברה למכור 12 מיליון דולרים במהלך הרבעון אבל בפועל המכירות יהיו הרבה יותר נמוכות.

- נובו נורדיסק מתרסקת - התרופה מבית Wegovy לא בולמת את האלצהיימר

- ביוג'ן מעלה תחזיות: ביקושים חזקים מובילים לעלייה ברווח

- המלצת המערכת: כל הכותרות 24/7

בדרך כלל תרופה שיוצאת לשוק עם לובי חזק (כמו במקרה הזה), אמורה להימכר בכמויות גדולות יותר אבל כאן המצב שונה, אולי בגלל שהמחיר שלה גבוה מאוד (56 אלף דולר) וחלק מחברות הביטוח לא הכניסו אותו לכיסוי הביטוחי.

גם 12 מיליון דולר ובטח ש- 300 אלף דולר הם סכומים זעומים לעומת סך ההכנסות של החברה שעמדו ברבעון על 2.8 מיליארד דולר, ו- 11 מיליארד דולר ב-12 החודשים האחרונים.

בפועל, פחות משלושה שבועות לאחר האישור, המניה נסחרה ב- 28% מתחת לשיא, וזה עוד לפני שהרבעון החל. אז יכול מאוד להיות שהירידה שהמניה חוותה במהלך הרבעון היא בגלל קצב המכירה האיטי, אבל יכול להיות גם שבשנת 2021 הודעה כזאת מייצרת פעילות יותר אגרסיבית ממה שהשוק הכיר לפני מספר שנים. יותר אנשים פעילים בשוק, יותר אנשים לוקחים פוזיציה ויותר אנשים מפסידים כסף.

- עלייתה ונפילתה של חלוצת הרובוטיקה הצרכנית והצבאית

- השווקים סוגרים שנה בעליות - מה קורה באסיה ובחוזים והאם האופוריה מוצדקת?

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- "הזדמנות קיצונית באנבידיה" -בברנשטיין מצפים לזינוק של 54%...

כפי שאמרתי, מאז ההודעה על האישור של התרופה המניה נמצאת בירידה מתמדת ובנקודה היום, השוק מתמחר את השווי של פוטנציאל התרופה ב- 0 ביחס למחיר המניה לפני ההודעה. מקרים כאלה הם לא דבר שכיח בשוק, והכשל קיים בוודאות השאלה היא האם הוא היה במחיר הקודם של החברה ללא האישור או במחיר הנוכחי עם האישור.

כדי לבדוק מהם הדברים אחרים שמשפיעים על החברה, הסתכלתי על מצבת התרופות האחרות שלה, וגיליתי שהתרופה של החברה לטרשת נפוצה (אחראי על 65% מההכנסות של החברה ברבעון), קיבלה המלצה מה- EMA, סוכנות התרופות האירופית, ומנגד תרופה של החברה למחלת ה- ALS שנמצאת בשלבי פיתוח קיבלה אינדיקציה שלילית לגבי חלק מהדברים שנבדקו.

מאז פרסום האישור על התרופה של החברה ביוני, 5 גופי השקעות נתנו מחיר יעד לחברה. מחירי היעד שלהם נעים בטווח שבין 384-500, כלומר Upside של 42-85 אחוזים.

כמו כן בדוחות החברה פרסמה כי היא צופה 10.8 מיליארד דולר הכנסות לשנת 2021 ו- ורווח למניה מתואם של 19 דולר (על 259 דולר במחיר סגירה אתמול).

אגב המניה אתמול (רביעי) הגיבה בירידה של 4% לדיווח על כך שחברת Eli Lilly הציגה ל-FDA את התרופה שלה לאלצהיימר.

ZILLOW GROUP (Z)

Zillow היא חברת נדל"ן דיגיטלית בעלת פלטפורמה המחברת בין אנשים המחפשים לקנות ולמכור נכסי נדל"ן. לאחרונה פרסמתי סקירה מלאה על החברה מוזמנים להיכנס ולהתרשם. בקצרה, Zillow רוצה לשנות את הדרך בה אנו רוכשים נדל"ן ולתת לנו מוצר מלא תחת קורת גג אחת – גם עזרה בקניה, מימון משכנתא, מציאת שוכרים, מכירת הבית וכל המנהלות בדרך.

בשבוע שעבר היא הודיעה כי פעילות רכישת בתים שלה מושהית, וכרגע ימשיכו להירכש בתים שנמצאים בתהליך מכירה קיים וכן החברה תמשיך למכור בתים, וזאת עד לסוף 2021. הסיבה שפורסמה היא שתהליכי השיפוץ והמכירה מתעכבים ולכן תהליך המכירה מתארך, דבר שמגדיל את העלויות של החברה (ככל שהתקופה בה החברה מחזיקה את הנכסים ארוכה יותר, כך התשלום עולה).

האם יש סיבות נוספות להפסקת הפעילות? לכאורה, אם החברה הייתה חושבת שמחירי הבתים הגיעו לשיא ובהמשך תבוא ירידה במחירים, היא הייתה עוצרת את קניית הבתים ומתרכזת במכירתם. אין כאן הוכחה לכך שהחברה חושבת שהגענו לשיא אבל זה נקודה חשובה להתייחס אליה.

כפי שציינתי בכתבה הקודמת על החברה, ליבת העסק או פרת המזומנים – הפלטפורמה של החברה – נמצאת במתאם שלילי עם השוק, כלומר גם במידה ושוק הנדל"ן בארצות הברית יורד, הפלטפורמה של החברה תצמח. הסיבה לכך היא כשמחירי הנדל"ן יורדים יש המון אנשים ששמחים לקנות, וניתן להגיד שבזמן משבר הנדל"ן ב- 2008, Zillow רשמה שיעורי צמיחה אדירים בתור חברה צעירה.

כדי להבין קצת על המצב של החברה אני אתייחס מעט לסיכונים בשוק נכון לעכשיו.

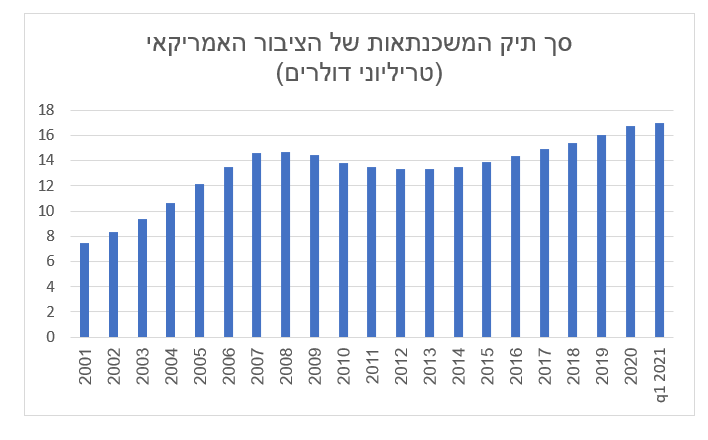

אחד מסיכוני המאקרו הגדולים ביותר בשוק הנדל"ן הוא מצב של ריבית נמוכה שמובילה לכך שניתן לקחת הלוואות זולות יותר. מצב כזה גורם ליותר אנשים לקחת משכנתא וכן להגדיל את שיעור המינוף שלהם. כאשר תיק המשכנתאות של הציבור גדול ויש ירידות מחירים שמובילות לפשיטות רגל של אנשים עם משכנתא גבוהה, יכול להיווצר מצב של כדור שלג שמתגלגל ומחירי הנדל"ן יכולים לרדת באופן משמעותי. ניתן לראות בגרף מטה, כי תיק המשכנתאות האמריקאי המשיך לגדול בתחילת 2021, בשיעורים דומים לשיעורי הצמיחה של 2020, ועמד על שיא של 17 טריליון דולר.

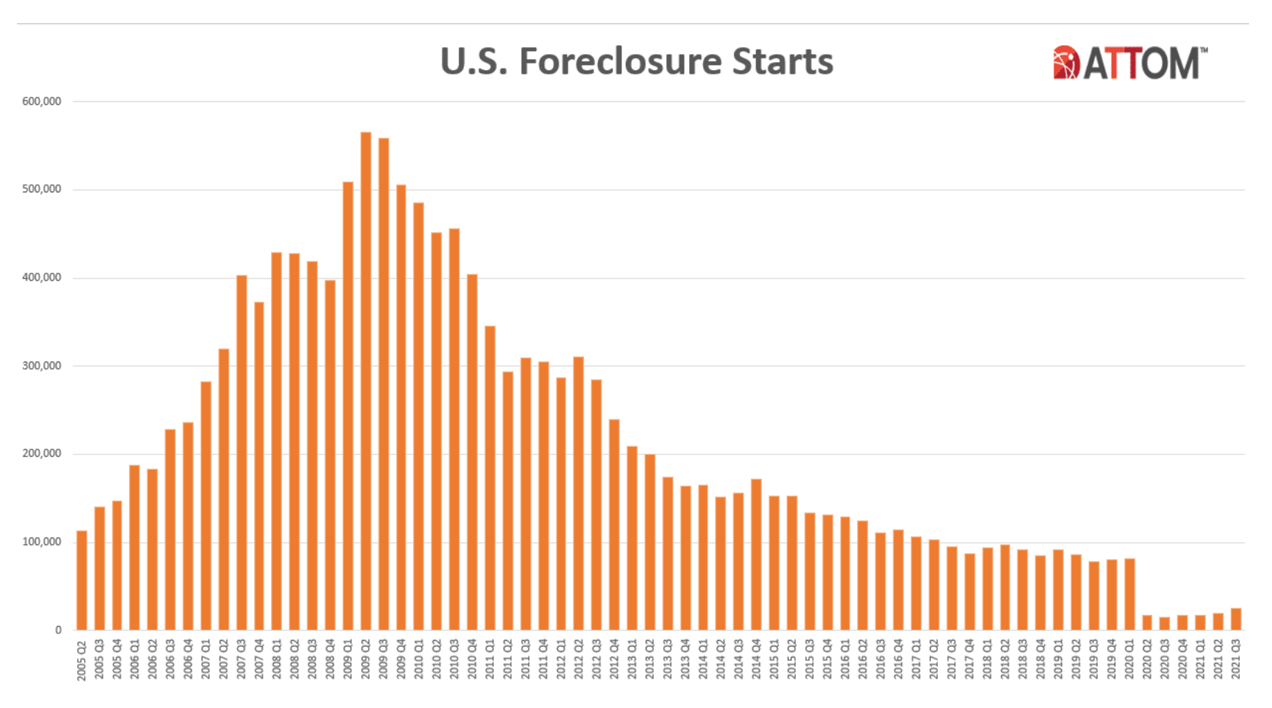

בנוסף חשוב להסתכל על כמות הבתים שבנקים נאלצים 'לקחת' מלקוחות שהפסיקו לשלם את המשכנתא שלהם. המספרים ברבעון 3 מדברים על עלייה של 32% מול רבעון 2, ו- 67% גבוה יותר מרבעון 3 שנה שעברה. אבל, ויש כאן אבל גדול, כשמסתכלים על הנתונים אחורה, המספרים מספקים לנו תמונה מלאה על מצב השוק.

ניתן לראות בבירור כי כמות הנכסים וההלוואות שנכנסים לפשיטת רגל/השתלטות הוא הנמוך ביותר מאז 2005, וגם העלייה הקטנה משנה שעברה נובעת מכך שממשלת ארצות הברית נתנה אפשרות ללווים לדחות תשלומי משכנתא.

בדומה לישראל, גם התחלות הבנייה בארצות הברית קצת בעיכוב בגלל שרשרת האספקה ומחסור בעובדים. כך בחודש ספטמבר נרשמה ירידה באישורים למקצבי דירות חדשים – 7% מול שנה שעברה,

מחיר המניה בפתיחה היום (חמישי) הוא 95. לפני ההודעה מחיר המניה עמד על 94 דולרים, ולאחר ההודעה המניה הגיבה בירידה חדה של 10%. בשבוע אחד מחיר המניה חזר ואף חצה את המחיר מלפני ההודעה.

הסברתי למה Zillow לא תחווה קריסה של עסקיה במקרה ששוק הנדל"ן יורד ולכן ננסה להסביר את המצב אליו נקלעה החברה ביחס למצב הבורסה האמריקאית. בתחילת השנה, מחיר מניה של Zillow עמד על 210 דולרים. שווי שוק אסטרונומי של 50 מיליארד דולר. מאז מחיר המניה הספיק לרדת 60%. אז ככל הנראה הראלי בשווקים של שנה שעברה הוביל את מניית החברה לשווי הוגן שרחוק אולי 3 שנות פעילות מוצלחות, אבל אותו השוק ששלח אותה ל- 50 מיליארד דולר ידע לקחת אותה בחזרה ל- 20 מיליארד דולר.

לדעתי בהתאם למצב הקיים בשוק, Zillow נסחרת בחסר. בכתבה שפרסמתי, כתבתי בהרחבה על המצב העסקי של החברה ועל יתרות המזומן האדירות שלה. מעבר לכך, לראשונה החברה הולכת להציג שורת רווח חיובית.

הדוח של החברה יפורסם בחודש הבא, ונוכל ללמוד יותר לעומק מה התוכניות של החברה לעתיד.

בכל מקרה ההודעה של החברה על הפסקת רכישת בתים חדשים לא תשפיע על ההכנסות של החברה בדוח הקרוב ובדוח שאחריו שכן נכון לדוח רבעון 2, לחברה יש מלאי בתים בסך 1.2 מיליארד דולר, מתוכם 678 מיליון דולר נרכשו רק ברבעון האחרון, וסך הכול 3,800 בתים. רק לשם השוואה בכל 2020 החברה קנתה 4,160 בתים. כלומר, יתרת הבתים בראשות החברה אמורה לתת מענה גם ברבעון 3 וכמובן ברבעון 4, על אף שתהליך רכישת בתים חדשים נעצר.

בחברה יש כ- 6,000 עובדים וכ- 150 משרות פנויות, חלקן לתקופה ארוכה, דבר שמראה לנו כי לחברה יש קושי בגיוס עובדים (בעיקר בעולמות התפעול).

Redwire Corporation (RDW)

Redwire היא חברת תשתית ופתרונות חלל המתמקדת בשירות, הרכבה, יצור ומסחור של מערכות 'חלל נמוך' (Low Orbit). כמו כן החברה מפתחת כלים לניטור מערכות בחלל עבור מערכת הביטחון האמריקאית, וכן חיישנים ורכיבים מתקדמים לשיגורים.

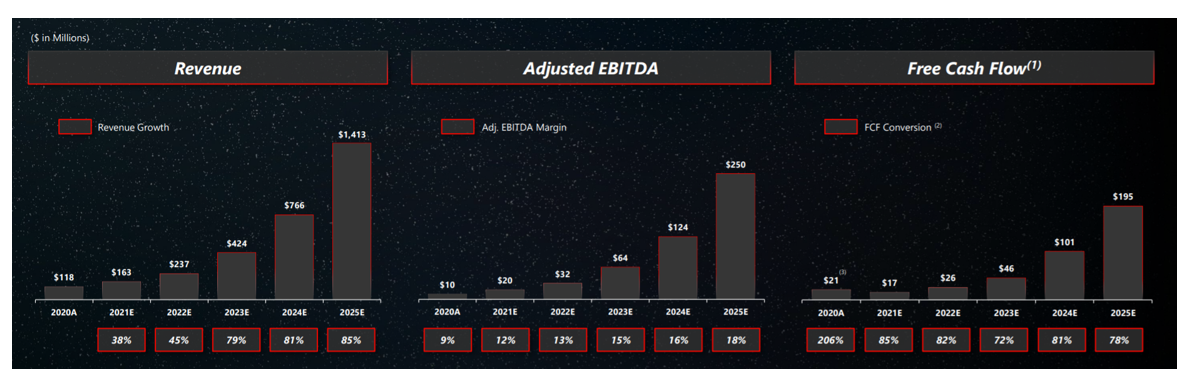

החברה הוקמה רק לפני שנה וכבר הגיעה למספרים המאוד מכובדים של 163 מיליון דולר הכנסות חזויות לשנת 2021, Ebitda בגובה 20 מיליון דולר, ותזרים מזומנים של 17 מיליון דולר. בניגוד לרוב חברות ה- SPAC או אפילו נכון להגיד רוב החברות שמנפיקות, שמגיעות לשלב ההנפקה בהפסד עמוק ומרחק כמה שנים מרווחיות, Redwire נמצאת בנקודה פיננסית אדירה שכן היא כבר עכשיו מספקת תזרים מזומנים חיובי, וכן רווח תפעולי תזרימי חיובי.

במצגת שהחברה פרסמה, וניתן למצוא באתר שלה, ניתן לראות כי החברה מצפה להגיע ל 1.4 מיליארד דולר הכנסות בשנת 2025, כאשר הכנסות החברה עתידות לצמוח ב- 80% לשנה בכל אחת מארבע השנים הבאות.

לדעתי מדובר בחברה שמתומחרת הרבה הרבה מתחת לשווי הנקי שלה. אחת הבעיות שממנה החברה סובלת כרגע הוא המצב בשוק. החברה נענשת על ידי השוק בגלל כמות החברות שביצעו הנפקה דרך מנגנון SPAC. בפועל, גם בשנים 'רגילות' יש X חברות SPAC איכותיות שיוצאות לשוק. הבעיה בשוק הנוכחי היא שגם כאשר חברה חזקה מנפיקה את מניותיה בצורת SPAC, היא 'נבלעת' בתוך הג'ונגל שאנו עדים לו.

עוד קצת על החברה כדי להמחיש את איכותה. כמו כל SPAC גם Redwire החלה להיסחר ב- 10 דולר למניה (שווי נכסי), שנתן לה שווי שוק של 610 מיליון דולר.

בטבלה ניתן לראות בבירור עד כמה החברה זולה ביחס למתחרה הישירה שלה.

היתרון העסקי של החברה הוא שככל ותעשיית החלל תלך ותגדל, כך גם הפעילות של החברה. הטכנולוגיה שלה יכולה לתמוך בכל פעילות בחלל, ללא הבדל האם מדובר בפעילות תאגידית או פעילות ממשלתית.

בנק ההשקעות Jefferies נתן לחברה מחיר יעד של 15 דולרים למניה. הבנק כתב בפרסום שלו "החברה היא חשיפה מגוונת בשוק חלל צומח עם טכנולוגיות ייחודיות ומשלימות".

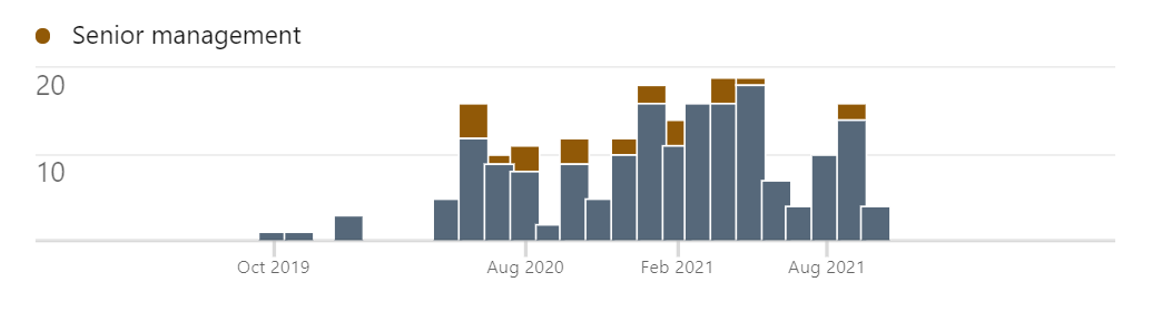

כשבוחנים את כוח האדם בחברה, מזהים חברה בצמיחה אדירה.

נכון לרגע כתיבת שורות אלה בחברה יש סך הכול 450 עובדים, עלייה של 100% בשנתיים.

בגרף מטה ניתן לראות את כמות גיוסי העובדים של החברה

נכון לעכשיו יש כרגע 70 משרות פנויות (15% מסך העובדים בחברה).

עוד שני דברים:

לפני חודש, במהלך פגישת וידאו, אחת מעובדות החברה נתפסה והוקלטה כשהיא מאשרת שמתקיימות שיחות בין Redwire לבין אמזון וכן, שהיא מצפה להודעה על שיתוף פעולה בין החברות בתקופה הקרובה.

דבר שני, השבוע התפרסם דיווח על הקמת תחנת חלל חדשה על ידי צוות שמובל בראשות Blue Origin חברת החלל של מייסד אמזון, ג'ף בזוס. תחנת החלל תיבנה בעזרת שיתוף פעולה בין מספר חברות, ובניהן גם Redwire. באותו יום מחיר המניה על ב- 30% ולאחר מכן סיים ב- 8% עלייה בלבד. ביום שלאחר מכן מחיר המניה ירד מעט. נכון להיום (חמישי) מחיר המניה עומד על 13 דולר למניה, המהווה 800 מיליון דולר שווי שוק.

אך האם ההודעה על הקמת תחנת החלל היא ההודעה על שיתוף הפעולה העתידי, כנראה שלא.

לסיכום, הנה לכם שלוש דוגמאות על הדרך בה השוק הנוכחי מעוות שווי אמיתי של חברות והאם יתבצע תיקון לשווי של החברות הללו בעתיד הקרוב?

אין באמור המלצה.

- 4.יריב 02/11/2021 23:32הגב לתגובה זוהמניה קרסה בימים האחרונים עקב הודעה שהיא מוכרת אלפי דירות במחירי הפסד ונראה שכל המודל של קניה מיידית ומכירה מאוחר יותר קורס. לא ברור לאיזה כיוון החברה הולכת. אולי עדיף היה לה להישאר בעסקי התיווך. אין כמו תיווך עם אפס סיכון. במקום זה היא הפכה לספקולנטית בשוק הנדל"ן.

- יריב 03/11/2021 17:32הגב לתגובה זוקורה שגם המלצה מתפספסת. אתה מכיר את החברה היטב מקרוב וראיתי את הניתוח שלך. לא יכולת לדעת שעסקי קניית הבתים שלהם קורסים והם עומדים לצאת מזה בהפסד גדול. המניה בקריסה טוטאלית בימים האחרונים אחרי ההמלצה שלך, אבל....אל תפסיק לכתוב. צריך אומץ לכתוב ויש לך את זה. ועוד משהו....לקח לכולם. נאסים טאלב כתב: אנחנו שוגים כל הזמן באשליות שאנחנו באמת מבינים מה קורה בהמון דברים כולל שוקי ההון. אנחנו לא באמת מבינים גדולים וזה הרבה פעמים מסתיים באסון. כדאי שמשקיעים ישמרו על צניעות גם אם היו להם מספר הצלחות מקריות. המשך שבוע נעים ובהצלחה לכולם.

- 3.כתבה מענינת.כן ירבו (ל"ת)שמואל 29/10/2021 15:44הגב לתגובה זו

- 2.מעניין מאוד. תודה. (ל"ת)הקורא 29/10/2021 13:56הגב לתגובה זו

- 1.פיט 29/10/2021 08:19הגב לתגובה זוהמניה הזה דפקה אותי

טיוטה. קרדיט: רשתות חברתיות

טיוטה. קרדיט: רשתות חברתיותטויוטה: ירידה במכירות אחרי 11 חודשים של עליות, הלחץ מסין מתגבר

ירידה שנתית ראשונה במכירות מאז תחילת השנה, האטה בייצור וזהירות גוברת מצד ההנהלה; השוק הסיני מאבד מומנטום ואילו גם אירופה ואסיה

טויוטה ענקית הרכב, טויוטה מוטור, סיימה את חודש נובמבר 2025 עם נתונים שמסמנים תפנית שלילית לאחר כמעט שנה של צמיחה רציפה. יצרנית הרכב היפנית דיווחה על ירידה של 1.9% במכירות הגלובליות המאוחדות, הכוללות גם את דייהטסו והינו (Hino), לרמה של 965,919 כלי רכב. מדובר בירידה השנתית הראשונה של החברה זה 11 חודשים, נתון שמדגיש את התגברות הלחצים בענף הרכב העולמי ואת השפעתה המכרעת של סין על התוצאות.

ההאטה במכירות לוותה גם בירידה חדה יותר בצד ההיצע: הייצור העולמי של הקבוצה ירד ב-3.4% לעומת נובמבר אשתקד והסתכם ב-934,001 כלי רכב. הפער בין הירידה במכירות לירידה בייצור משקף גישה זהירה יותר מצד טויוטה, שמעדיפה להתאים את קצב הייצור לסביבה של ביקושים מתמתנים ואי-ודאות רגולטורית וכלכלית.

הגורם הסיני

עיקר הפגיעה נרשמה, שוב, בשוק הסיני. מכירות טויוטה בסין צנחו ב-12.1%

לעומת השנה שעברה והסתכמו ב-154,465 כלי רכב. בחברה ציינו כמה גורמים מצטברים שהובילו לירידה: הפסקת תוכניות סובסידיה לרכב חשמלי ולרכב חסכוני בדלק באזורים נרחבים, דחיית החלטות רכישה מצד לקוחות על רקע חוסר ודאות סביב מדיניות ממשלתית חדשה, וכן תהליכי מעבר בין דגמים,

כולל שינויים בדגמי מפתח כמו ה-RAV4.

הנתונים מסין ממחישים עד כמה השוק, שהיה מנוע צמיחה מרכזי עבור יצרניות רכב זרות, הפך לגורם סיכון. מעבר לתחרות הגוברת מצד יצרנים מקומיים, הפחתת התמיכה הממשלתית והסביבה הפוליטית המורכבת מקשים על שמירת היקפי המכירות.

עבור טויוטה, שמחזיקה נוכחות רחבה במדינה, מדובר באתגר אסטרטגי ארוך טווח.

- ענקית הרכב מכריזה על הפסד תפעולי ראשון מזה 70 שנה ומה קרה היום לפני 47 שנה

- טויוטה הגדולה חלשה ברכבים חשמליים - מה הסיבה?

- המלצת המערכת: כל הכותרות 24/7

מגמה מעורבת בשאר העולם

בזמן שסין הכבידה, השוק היפני סיפק נקודת אור מתונה. המכירות ביפן עלו ב-1.5% והגיעו ל-177,130 כלי רכב, הודות לביקוש מקומי יציב יחסית. עם זאת,

מחוץ ליפן נרשמה ירידה של 2.6% במכירות, לרמה של 788,789 יחידות, נתון שממחיש כי ההאטה אינה מוגבלת לסין בלבד.

צילום: Jens Mahnke, Pexels

צילום: Jens Mahnke, Pexelsעלייתה ונפילתה של חלוצת הרובוטיקה הצרכנית והצבאית

יצרנית שואבי האבק החכמים חברת iRobot הייתה כוכבת של ממש בוול סטריט מאז הנפיקה לפני 20 שנה ועד לפני כארבע שנים. אבל הצעת רכש של אמזון לחברה, שעוררה התנגדות בקרב פוליטיקאים, והמכסים של טראמפ שפגעו במכירות של כל החברות האמריקאיות בסין, הובילו אותה כעת עד פשיטת רגל. וגם: העתיד הוורוד שנשקף לטבע ואיזו עסקת ענק מבטיחה את המשך התמיכה האמריקאית בישראל

לאחר שכמעט כל המניות במדד ה-S&P - ליתר דיוק 97% או 484 חברות - פרסמו את תוצאות הרבעון השלישי של 2025, הסתבר שההכנסות עלו ב-8.2% - שיא של 12 רבעונים, הרווחים עלו ב-16.5% - שיא של 16 רבעונים, והרווחים הממוצעים הפתיעו בעלייה של 9.6% - שיא של 16 רבעונים. הקונצנזוס חוזה כעת שהעלייה בהכנסות וברווחים לשנת 2026 צפויה להיות חזקה מכפי שהעריכו, במיוחד מצד חברות מרכזי נתונים עם צבר הזמנות שהולך וגדל, חברת TSM מאיצה בניית מפעלים לשם כך.

זה באשר למיקרו. באשר למקרו, המצב אפילו טוב יותר. "זה עתה", כותב הוול סטריט ג'ורנל, "ראינו את הרבעון הטוב ביותר בשלוש השנים האחרונות מבחינת ההכנסות או בארבע שנים מבחינת הרווחים. הכלכלה האמריקאית ממשיכה להתגבר על זעזועי הסחר וההגירה של 2025, תוך שהיא לועגת לציפיות הרווחות להאטה או אפילו למיתון, ועוקפת מדינות מפותחות אחרות".

אבל התקשורת לא יכולה לסגת מאווירת הפסימיות שהיא מפמפמת, במיוחד מאז נכנס הנשיא טראמפ לבית הלבן. "סיבה אחת גדולה למצב (הטוב)", ממשיכה הכתבה, "היא שהאמריקאים, למרות התחזית הפסימית לגבי הכלכלה, למרות כעסם המתמשך על המחירים הגבוהים ואפילו על ההאטה בשוק העבודה, ממשיכים להוציא כסף. השקעות עסקיות עצומות במרכזי הנתונים ובפרויקטים אחרים שדרושים למרוץ הבינה המלאכותית גם הן מסייעות להגביר את צמיחת הכלכלה (ההשקעות בבינה מלאכותית וצריכת משקי בית היוו כמעט 70% מהצמיחה ברבעון השלישי). הכלכלה האמריקאית", מסכם המאמר, "לגלגה על רבות מהתחזיות הקשות מתחילת השנה, במיוחד מאז נכנס הנשיא טראמפ לתפקידו עם הבטחות גדולות להעלאת מכסים ולצמצום ההגירה".

מזה שנים אני חוזר וטוען שאסור למשקיעי המאה ה-21 לסמוך על כותרות ופרשנויות לצורך החלטות ההשקעה, כאשר המידע כולו נמצא בהישג יד ברשת. האמת? איני חושב שהפרשנים בתקשורת ישנו את קונספציית הפסימיות שבה הם לכודים, אבל טוב יעשה המשקיע אם תמיד ידבק בעובדות, הזמינות כולן ברשת, לפני שיפעל על סמך תחזיות המומחים.

- העלאת דירוג לטבע; מניית החברה בשיא של 8 שנים

- טבע מגישה בקשה ל‑FDA לזריקה חודשית לסכיזופרניה

- המלצת המערכת: כל הכותרות 24/7

עסקת הגז של שברון מבטיחה עוד השקעות אמריקאיות

שברון היא צאצאית ישירה של ענקית הנפט סטנדרד אויל ופעילה ב-180 ארצות. החברה נוסדה בקליפורניה ב-1870 וכעת היא עוברת לטקסס, בגלל עלויות, רגולציה ובעיקר מסיבות פוליטיות. זו אחת מחברות האנרגיה המשולבות המובילות בעולם. החברה מייצרת נפט גולמי וגז טבעי, מייצרת דלקים לתחבורה, חומרי סיכה, פטרו כימיקלים ותוספים, ומפתחת טכנולוגיות בכל תחומי העיסוק שלה. היא גם נכנסת לעסקי אנרגיה חדשים.