לקראת החגים: ירידה במחיר סל המוצרים הבסיסי באוגוסט - 923 שקל

ממוצע סל המוצרים הבסיסי שגובש על ידי משרד הכלכלה והתעשייה והלשכה המרכזית לסטטיסטיקה , עמד בחודש אוגוסט 2021 על 923 שקל ירידה של 14 שקל ביחס לחודש קודם.

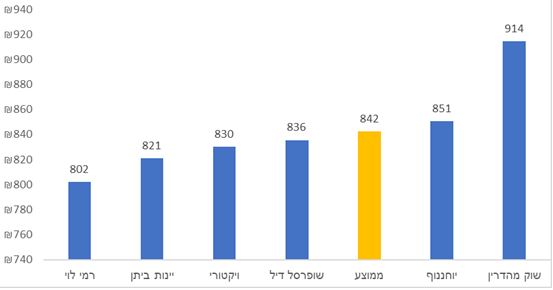

על פי נתוני המשרד, 75% מהרשתות שנבדקו בהשוואה הציגו ירידה ביחס למחיר הסל באוגוסט אשתקד, בסכום ממוצע של 38 שקל. בניתוח של מחירי הסל ברשתות הדיסקאונט בשנה החולפת נמצא כי תקופות החגים מציגות הוזלות משמעותיות במחיר הסל. בפסח תשפ"א נמצא הסל הזול ביותר עם ממוצע של 831 שקל (סל המוצרים לחודש מרץ 21'), ושני אחריו סל המוצרים לתקופת חגי תשרי המתקרבים עם ממוצע של 842 שקל (סל המוצרים לחודש אוגוסט 21'). הסל היקר ביותר נמצא בחודש ינואר 21' עם ממוצע של 885 שקל, פער של 43 שקל ביחס לסל הנוכחי.

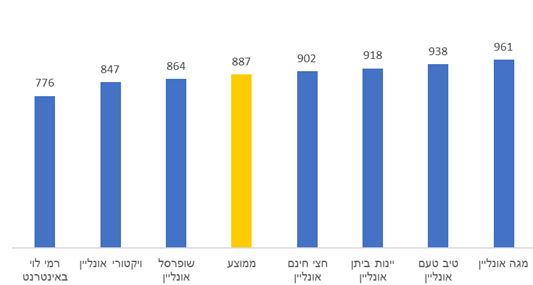

מתוך רשימת הרשתות שנבדקו, הרשת שמכרה את סל המוצרים הבסיסי במחיר היקר ביותר בחודש אוגוסט היא "מיני סופר אלונית" – עלות הסל הנבדק בחודש אוגוסט עומדת על 1,117 שקל. מתוך רשימת הרשתות שנבדקו, הרשת שמכרה את סל המוצרים הבסיסי במחיר הזול ביותר בחודש אוגוסט הינה "רמי לוי באינטרנט" – עלות הסל הנבדק בחודש אוגוסט עומדת על 776 שקל.

- חובות של 800 מיליון אירו והפסדי ענק: האם אינטר בדרך לפשיטת רגל?

- אינטר מזנקת ב-24% אחרי שהודיעה שתגייס 38 מיליון שקל

- המלצת המערכת: כל הכותרות 24/7

מקור: משרד הכלכלה

פער המחירים בין הרשת היקרה לרשת הזולה ביותר בחודש אוגוסט עומד על 44% שהם 341 שקל. פער המחירים בין הרשת היקרה לזולה ביותר ברשתות ה"דיסקאונט" עומד על 14% שהם 112 שקל. מתוך רשימת חנויות האונליין שנבדקו, פער המחירים בין הרשת היקרה לזולה עומד על כ- 24% שהם 185 שקל.

מקור: משרד הכלכלה

הסל הנבדק כולל 68 מוצרים מהקטגוריות חלב ומוצריו, לחם, מוצרי בשר ודגים, מזון יבש, פירות וירקות, ומוצרי טואלטיקה וניקיון. סל המוצרים כולל את המוצרים הבסיסיים שהם הנמכרים ביותר ומהווים נתח משמעותי מהוצאות משקי הבית.השוואת עלות סל המוצרים הנבחר.

- לא רק ריבית: כך תחשבו את העלות האמיתית של ההלוואה שלכם

- הלוואות בין פרטיים: האם המודל שביקש לאתגר את המערכת הפיננסית עדיין רלוונטי?

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- אקסלנס משיקה חשבון מסחר עצמאי לילדים

- 2.HGUY 06/09/2021 10:28הגב לתגובה זוהייתי בסיום עיסקה ביום שלחשי. לא יכולתי לבצע תשלום. כשהמשכתי מאוחר יותר כל המחירים השתנו ועלו במידה ניכרת. כנראה באותו זמן עשו את השוואת המחירים וכך יצאו הזולים ביותר. מעניין אם קרה לאחרים. הכל פייק ניוז. תקנו לפי המחירים באותה נקודת זמן שתשוו ולא לפי סקרים מעוותים ומניפולציות מחשביות. כשהתלוננתי טענו שזה לפי התקנון.

- 1.בולשיט, העלות האמיתות מעל 2000 ש"ח לפחות (ל"ת)רונן 06/09/2021 08:16הגב לתגובה זו

לא רק ריבית: כך תחשבו את העלות האמיתית של ההלוואה שלכם

מדוע הריבית הנקובה היא רק קצה הקרחון

של המחיר האמיתי, כיצד עמלות ומנגנוני הצמדה מייקרים את ההחזר בפועל, ואיך תוכלו להשוות בצורה מושכלת בין הצעות מהגופים המלווים כדי להימנע מהפתעות

העלות הראשונה - עמלת פתיחת תיק

המרכיב הראשון שמשפיע על כדאיות ההלוואה הוא עמלת פתיחת התיק או דמי הטיפול. מדובר בסכום הנגבה מראש במועד העמדת האשראי. בעוד שבמערכת הבנקאית עמלות אלו לרוב מוגדרות בתעריפונים מפוקחים (כך למשל, עמלת פתיחת תיק משכנתא עומדת על 360 ש"ח נכון לשנת 2025),

בגופים חוץ בנקאיים המודל שונה משמעותית - שם מקובל לגבות עמלה בשיעור מסוים מסך הקרן, לרוב בין 1% ל 3%. המשמעות היא שחיקה מיידית של סכום ההלוואה: לווה המבקש 100,000 ש"ח עשוי לגלות שלחשבונו נכנס סכום נטו של 98,000 שקל בלבד, בעוד שהריבית מחושבת על מלוא הסכום המקורי. זהו למעשה קנס כניסה שמעלה משמעותית את עלות ההלוואה, במיוחד בהלוואות לתקופות קצרות.

מלכודת המדד

עלות נוספת שנוטים לשכוח היא הצמדת הקרן למדד המחירים לצרכן. בתקופות של אינפלציה, הלוואה צמודת מדד עלולה להפוך לנטל מתגלגל: גם אם הלווה משלם מדי חודש בחודשו, יתרת החוב שלו עשויה לתפוח בגלל עליית המדד. במצב כזה, הלווה משלם ריבית על סכום שהולך וגדל במקום לקטון, מה שמעלה את העלות הסופית מעבר לתכנון המקורי.

- הבנק שלכם יודע שאתם 'שבויים' - וזה עולה לכם אלפי שקלים; כיצד לחסוך הרבה כסף?

- סקר בנק ישראל: מצוקת אשראי של עסקים קטנים וירידה בביקוש לאשראי לדיור

- המלצת המערכת: כל הכותרות 24/7

לכך מצטרפת שיטת החישוב של לוח הסילוקין. רוב ההלוואות מבוססות על לוח שפיצר, שבו ההחזר החודשי קבוע אך הרכב התשלום משתנה: בשנים הראשונות רוב התשלום מופנה לכיסוי הריבית ורק מיעוטו לכיסוי הקרן. המשמעות היא שאם לווה ירצה לפרוע את ההלוואה באמצע התקופה, הוא יגלה שיתרת החוב שלו כמעט ולא הצטמצמה, למרות ששילם סכומים נכבדים מדי חודש. הבנת מבנה לוח הסילוקין קריטית להבנת העלות לאורך זמן.