שנה מדהימה לפריון; "סיכוי טוב שנגיע ליעד ההכנסות שנה קודם"

כך אומר מנכ"ל החברה בראיון לביזפורטל שמוסיף כי מדובר ברבעון שישי רצוף של צמיחה משמעותית; בתוצאות מקדמיות לרבעון השני, צופה החברה הכנסות של 105 מיליון דולר, 74% יותר לעומת אשתקד; ה-EBITDA צפוי להסתכם בכ-13.5 מיליון דולר

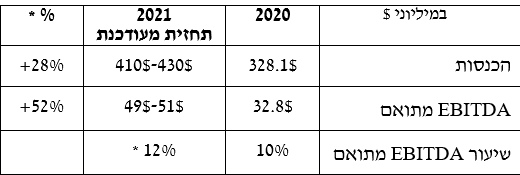

חברת פריון נטוורק -0.29% הדואלית, המספקת פתרונות פרסום דיגיטלי מציגה תוצאות מקדמיות לרבעון השני של 2021. החברה צפויה לסיים את הרבעון עם הכנסות של כ-105 מיליון דולר, נתון המשקף צמיחה של כ-74% לעומת הרבעון המקביל. ה-EBITDA המתואם ברבעון השני צפוי להסתכם בכ-13.5 מיליון דולר, לעומת כ-2.5 מיליון דולר ברבעון המקביל אשתקד. זו לא הפעם הראשונה שהחברה מעלה תחזיות - למעשה, בשנה האחרונה החברה העלתה מספר פעמים תחזיות והכתה את התחזיות כל רבעון מחדש.

התוצאות הטובות משתקפות במחיר המניה שזינק פי 4 ב-12 החודשים האחרונים למחיר של 66 שקל, המבטא שווי של 2.2 מיליארד שקל.

תחזית לשנת 2021 כולה

החבה צופה הכנסות של 410-430 מיליון דולר ב-2021, המשקפות צמיחה של כ-28% לעומת 2020. בשורת הרווח, צופה החברה EBITDA מתואם של 49-51 מיליון דולר, כ-12% מההכנסות, לעומת תחזית קודמת ל-EBITDA מתואם של 39-41 מיליון דולר. תחזית ה-EBITDA המעודכנת משקפת צמיחה שנתית של כ-52%. פריון תפרסם את תוצאותיה הכספיות לרבעון השני ולמחצית הראשונה של השנה ב-3 באוגוסט, לפני פתיחת המסחר בנאסד"ק.

בראיון לביזפורטל מתייחס מנכ"ל פריון, דורון גרסטל לנתונים.

פרסמתם תוצאות מקדמיות מאוד חזקות לרבעון השני - ממה נוצר המומנטום החיובי בעסקים ברבעונים האחרונים?

המומנטום הזה התחיל מ-2020 כשגדלנו שם ב-26% ביחס ל-2019 אנחנו מדברים על תחזית גידול של 28% ל-2021. זה כבר הרבה יותר מכמה רבעונים בודדים, מדובר על שישה רבעונים רצופים שהחברה צומחת בצורה מאוד משמעותית. ברמת מגמת כלליות, מה שאנחנו רואים כרגע זה גם בגלל הקורונה, אנחנו יכולים לראות שאנשים נדבקים יותר למסכים ממה לפני. כמו כן, נוספו מסכים חדשים, מסכים של טלוויזיות חכמות וכו', כל הדברים האלה מגדלים את הזמן שהצרכן הוא מול מסכים דיגיטליים.

- זוז פאוור קורסת 70% מתחילת השנה - החברה חייבת טעינה מהירה

- עקפה ציפיות ב-10%: אורמת טכנו עולה ב-3%

- המלצת המערכת: כל הכותרות 24/7

למפרסם יש הרבה יותר הזדמנות לפגוש את הלקוחות הפוטנציאלים שלו, זה גן עדן למפרסמים שמשכילים להשקיע יותר בדיגיטל. זה מתקשר אלינו בכך שאפיקי הפרסום שאנחנו נוגעים בהם, הם מאוד מגוונים - החל מרשתות חברתיות דרך פרסום במנועי חיפוש, ועד פרסום באתרים. האסטרטגיה הראשונית שלנו לפני ארבע שנים כשהתחלנו בכלל עם המערכת הזו, הייתה שאנחנו לא רוצים להיפגע משינויים אופנתיים – כלומר אנחנו מכסים את כל הערוצים הדיגיטליים וכך אנחנו מייצרים יציבות במודל ההכנסות של החברה.

העולם של עסק בנוי על היצע (Supply) וביקוש (Demand) - בדרך כלל חברות משלמות לגורם מתווך שירכוש לו שטחי פרסום, אנחנו בנינו מערכות שיודעת לייצר כסף גם מההיצע וגם מהביקוש, כלומר אין לנו את גורם מתווך, שרוכש עבורנו שטחי פרסום אנחנו עושים זאת בעצמנו. למעשה, אנחנו בין החברות היחידות שנהנות מכל העולמות.

בעבר הצבתם יעד הכנסות מרשים עד 2023, במסגרתו אתם שואפים להגיע להכנסות של 500 מיליון דולר . לפי פרסום התוצאות המקדמיות אתם מאוד קרובים לשם

- סאמיט מנצלת משבר דה זראסאי בהצעה לרכישת נכסים ב-450 מיליון דולר

- לאומי מספק מימון של 1.7 מיליארד לקיסטון בריבית טובה וזה עדיין מעל ריבית המשכנתא שלכם

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- הבורסה ננעלה באדום: ת"א ביטוח איבד 6.9%, הבנקים 4.5% -...

"אם אנחנו נמשיך בקצב הצמיחה הנוכחי, אנחנו כפי הנראה נגיע לאותו יעד שנה מוקדם יותר ממה שאמרנו".

מה אתה חושב על הנפקות של סוכנויות פרסום כמו טאבולה למשל?

"אנחנו עובדים איתם והם חברים טובים, כולנו חלק מהענף הזה בכל מיני גזרות – צריך לזכור שענף הפרסום הדיגיטלי הוא ענף של חצי טריליון דולר בשנה, וזה שיש יותר ויותר חברות ישראליות שצומחות זה עושה טוב לענף – ויש בהחלט מוקדם לעוד החברה חברות, ורק הטובים יצליחו בסוף".

"הצמיחה של פריון מוכיחה את הצלחת אסטרטגיית גיוון המוצרים והפתרונות ההוליסטיים שלנו. הגורם העיקרי לצמיחה שלנו הוא הביצועים של פעילות הפרסום, שעקפו את שיעורי הצמיחה האורגניים בתעשייה וכן האימוץ הגובר של הפתרונות שלנו בקרב מותגים וסוכנויות פרסום. ההשקעה במחקר ופיתוח הניבה תוצאות משמעותיות שהזניקו את ה-EBITDA המתואם".

הבורסה לניירות ערך בתל אביב, צילום: מנדי הניג

הבורסה לניירות ערך בתל אביב, צילום: מנדי הניגהבורסה ננעלה באדום: ת"א ביטוח איבד 6.9%, הבנקים 4.5% - איי.סי.אל זינקה 4.8%

הבורסה ננעלה בירידות חזקות, כשהבנקים וחברות הביטוח בירידות חדות, לאור איומי שר האוצר, סמוטריץ', על הכפלת המיסוי על הבנקים במידה ויגלגלו את המיסוי לצרכנים; סאמיט ירדה לאור ירידת שווי נכסים בניו יורק, ובמקביל הגישה הצעה לרכישת פורטפוליו של דה זראסאי, טורבוג'ן זינקה לאחר איזכור השם רפאל; ומי חברת האנרגיה המתחדשת שהורידה תחזיות ונפלה?

הבורסה ננעלה ביום אדום במיוחד, והפיננסים משכו את מדדי הדגל למטה, כשמספר גופים ירדו במהלך המסחר בשיעור דו-ספרתי, כולל הראל, מנורה, מזרחי ודיסקונט, אך לקראת הנעילה הירידות התמתנו מעט.

דווקא בכזה יום מעניין לראות את המניות שבכל זאת מצליחות לטפס. ארן ארן 15.25% מזנקת דו-ספרתית, ארן היא חברת מו"פ קטנה, היא מספקת שירותי פיתוח הנדסי לחברות בתעשיות שונות (רפואה, ביטחון, מים, פלסטיק), וגם משקיעה בסטארט-אפים, היא הודיעה על קבלת שתי הזמנות, האחת מחברה בטחונית ישראלית והשניה מחברה בטחונית בינלאומית לייצור מוצרים לשוק הבטחוני, בהיקף כולל של כ- 18.45 מיליון שקל, בנוסף להזמנה נוספת של כ-3 מיליון שקל. בהזמנות ארן כותבת שנכללת גם הזמנה לייצור מוצר שנבחר על ידי הלקוח כפתרון ייחודי בתחום מערכות אוויריות בלתי מאוישות (רחפנים).

סאמיט סאמיט -4.78% הגישה הצעה לרכישת פורטפוליו נכסי דיור להשכרה של חברת דה זראסאי גרופ בניו־יורק, בהיקף של כ־450 מיליון דולר, והצעתה נבחרה כהצעה המובילה במסגרת הליך מכירה פומבית המתנהל כחלק מהליכי חדלות פירעון של דה זראסאי מול הבנק המממן. במקביל, עדכנה סאמיט על אינדיקציה לירידת שווי של 65-70 מיליון דולר בנכסי הדיור הקיימים שלה בניו־יורק, נתון שממחיש את הלחץ המתמשך בשוק המגורים האמריקאי.

טורבוג'ן טורבוג'ן 9.25% זינקה היום אחרי שהודיעה על התקשרות עם רפאל כדי להשתמש במיקרו-טורבינה שעליה יש לרפאל קניין רוחני בשביל לעשות פיילוט עם חברה בטחונית, רפאל תקבל תמלוגים של 10% מההכנסות של הפרויקט. מכל ההודעה הזאת נראה שטורבוג'ן בעיקר משתמשת, לכאורה, בשם של רפאל כדי לקבל קרדיביליות מול מערכת הביטחון וגם השוק, נזכיר כי טורבוג'ן הודיעה שהיא בדרך לנאסד"ק: טורבוג’ן הגישה תשקיף ל-SEC

- אלביט עלתה 2.6%, מדד הביטוח ירד 2.1%; המדדים ננעלו בעליות קלות

- ראלי בת"א: טבע עלתה 2.6%, הבנקים עלו 1.4%, הייפר ועל בד זינקו 16%

- המלצת המערכת: כל הכותרות 24/7

ג'ין טכנולוגיות 6.41% דיווחה שנבחרה כספק יחיד לאספקת תשתית GenAI ארגונית לאחד משלושת גופי הבריאות הגדולים בישראל - לביזפורטל נודע שמדובר בקופת חולים מכבי. ההתקשרות המתוכננת היא לשלוש שנים וכוללת רישיון שימוש בפלטפורמה של החברה לצד שירותי פיתוח, התאמה, הטמעה וליווי מקצועי. נכון לעכשיו אין הזמנת עבודה מחייבת והמהלך כפוף לאישורים פנימיים אצל מכבי - ג׳ין טכנולוגיות תטמיע AI בקופ"ח גדולה - במי מדובר?

מיליארד שקל בייבי - עמירם לוין בתשואה חלומית

פי 1,200 - עמירם לוין, אלוף במיל מלמד את כולנו שהשקעות זה כמובן גם - מזל, אבל גם הרבה שכל-ידע

800 אלף שקל של השקעה הפכו בעת שנקסט ויז'ן הונפקה ל-31 מיליון שקל. זה היה לפני 4 שנים, מאז האלוף עמירם לוין מימש מספר פעמים וירד מרף הדיווח של ה-5%, אבל לביזפורטל נודע שהוא עדיין מחזיק במניות החברה. אם לוין לא היה מממש הוא היה מחזיק כיום מניות ב-1 מיליארד שקל. אבל לוין מימש ובצדק - אף אחד לא יכול היה לדעת שזו השקעה שתניב פי 1,200! ופי 40 מאז שהיא החלה להיסחר.

על פי ההערכות ובהסתמך על מכירות שכן דווחו, לוין נפגש עם כ-250 מיליון שקל במזומן והוא עדיין מחזיק בכמות מניות משמעותית, - לאחר שהמניה עלתה פי ארבע בשנה האחרונה - בלכל הפחות 400 מיליון שקל. בסך הכל מדובר על 650 מיליון שקל, וזו הערכה שמרנית. בפעם הקודמת שניסינו לשאול את לוין על ההשקעה הוא אמר - "בטח שאני מחזיק, אבל זו השקעה פרטית ואני לא מדווח".

עמירם לוין מלווה את החברה מההתחלה. המייסדים היו צריכים דמות מוכרת, דומיננטית, פותחת דלתות ולוין הצטרף. הוא האמין בחברה, השקיע בה, והצליח. ההצלחה של נקסט ויז'ן היא הרבה מזל. לוין הרוויח תשואה של כ-120,000%, זה מזל, אבל לא רק. זו ידיעה, זה ניסיון, זה הרבה שכל. שכל של בניית הדברים הנכונים, הסתכלות מאוד ממוקדת על מה שטוב לחברה ולא מקלישאה, בניית חברה אמיתית והבנה שוטפת של צרכי השוק במטרה לספק את המוצרים הטובים והנכונים לצבאות ולמשתמשים.

- יו"ר נקסט ויז'ן: "יהיו עוד הזמנות גדולות, לא יודע אם כזאת, אבל הביקוש מאוד חזק"

- נקסט ויז׳ן: מי הרוויח מהעלייה ומי נשאר מאחור

- המלצת המערכת: כל הכותרות 24/7

אם תרצו - היה אולי הרבה מזל, אבל המזל הולך עם הטובים - נקסט ויז'ן היא חברה אמיתית ולוין זיהה את האנשים וההנהלה ואת המוצר ועזר להביא אותו למקומות הגבוהים. עכשיו הוא מחוץ לחברה, אין לו תפקיד רשמי, אך הוא עדיין מאמין בחברה ומשקיע בה.