הקרוזים צפויים לחזור באוגוסט; נורוויג'ן קרוז עולה 5%

קרוז

קרוז המניות של חברת NORWEGIAN CRUISE אחת מחברות השיט הגדולות בעולם עולות כעת ב-5%, זאת לאחר שהחברה פרסמה הערכה שהיא תחזור להוציא משטים לארצות הברית כבר במהלך חודש אוגוסט.

חברות הקרוזים נפגעו קשות מהקורונה עקב הפסקת המשטים בין המדינות, בדומה לחברות התעופה – המכה של חברות השיט קשה כפליים מענפים אחרים שנפגעו במגיפה. הבעיה של אותן החברות היא שחלק ניכר מההוצאות של העסק הן הוצאות הפחת על "הכלים הכבדים" – כלומר הקרוזים אצל חברות השיט והמטוסים אצל חברות התעופה. כתוצאה מכך – כאשר יש ירידה דרסטית בהכנסות, ניתן לצמצם רק חלק מההוצאות; הוצאות השכר והשיווק, בעוד שהכלים הכבדים ממשיכים לצבור בלאי והוצאות אחסנה.

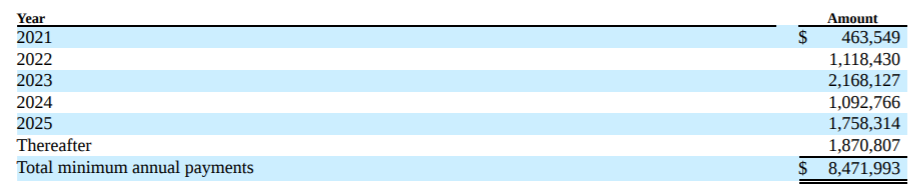

לחברות הקרוזים ישנה עוד בעיה בהתמודדות עם המשבר. בגלל שלבנות ספינת נוסעים בגודל גדול כפי זה זהו הליך מסובך שדורש תכנון מראש, בניית מפעל, ייעוד מראש של קווי ייצור ועבודה שלוקחת זמן רב. לכן, חברות הקרוזים מתחייבות שנים מראש לביצוע רכישה של ספינות נוסעים מיצרניות הספינות. מדובר על התחייבות גדולה מאוד, והתחייבות "נסתרת" שאינה מקבלת ביטוי במאזן אבל במצב עולם הספנות של היום היא ללא ספק התחייבות הרת גורל. נורוויג'ן קרוז לדוגמא, התחייבה לשלם ליצרניות הספינות קרוב לחצי מיליארד דולר במהלך השנה הנוכחית ולמעלה ממיליארד דולר בשנה הבאה כאשר סך הכל התחייבה לרכוש ספינות בלא פחות מ-8.4 מיליארד דולר.

ההתחייבות הנסתרת שאינה נרשמת במאזן החברה

חברת נורוויג'ן קרוז נכנסה למשבר במצב בעייתי מאוד, היא נכנסה למשבר עם הון חוזר שלילי – שהחברה הייתה נוהגת למממן באמצעות הלוואות ועם קופת מזומנים של 252 מיליון דולר בלבד. רק לשם השוואה, בשנת 2020 החברה רשמה הפסד מייצג בניכוי הפחתת נכסים שאינם מוחשיים של 2.4 מיליארד דולר (1.7 מיליארד דולר בניכוי פחת על הספינות), פי 10 מכל קופת המזומנים איתה החברה באה למשבר. אז איך החברה התמודדה עם המצב? פשוט – באמצעות הלוואות, והרבה. החברה לקחה מיליארדי דולרים של הלוואות בריבית שהגיעה גם ל-12% עבור הלוואות עם מועד פירעון של 3 שנים. שינוי די גדול לחברה שרק שנייה לפני המשבר גייסה חוב בריבית של 1.4% ל-15 שנה.

- קרניבל מעלה שוב את תחזית הרווח - למה המניה נופלת ב-5%?

- רויאל קריביאן יורדת ב-3% למרות ביצועים חזקים

- המלצת המערכת: כל הכותרות 24/7

ברבעון הראשון של 2021 החברה המשיכה להציג הפסדים ואף ירדה עוד בהכנסות כאשר היא הציגה הכנסות של 3.1 מיליון דולר, שבריר ביחס להכנסות של 1.3 מיליארד דולר ברבעון המקביל ב-2020, שגם הוא היה עם השפעות קורונה חלקיות. ברבעון הראשון החברה רשמה הפסד מייצג של 721 מיליון דולר, בנטרול הוצאות של 674 מיליון דולר בגין פירעון מוקדם של חוב. ההון החוזר של החברה עומד על 1.97 מיליארד דולר נכון לסוף הרבעון הראשון של 2021 וזה לא כולל את "ההתחייבות הנסתרת" של קרוב לחצי מיליארד דולר בגין רכישת ספינות שהחברה צופה שתממן באמצעות אשראי – אך השאלה היא באיזו ריבית.

- 1.דודי 25/05/2021 09:19הגב לתגובה זושבראשה עומד כחלון.

טיוטה. קרדיט: רשתות חברתיות

טיוטה. קרדיט: רשתות חברתיותטויוטה: ירידה במכירות אחרי 11 חודשים של עליות, הלחץ מסין מתגבר

ירידה שנתית ראשונה במכירות מאז תחילת השנה, האטה בייצור וזהירות גוברת מצד ההנהלה; השוק הסיני מאבד מומנטום ואילו גם אירופה ואסיה

טויוטה ענקית הרכב, טויוטה מוטור, סיימה את חודש נובמבר 2025 עם נתונים שמסמנים תפנית שלילית לאחר כמעט שנה של צמיחה רציפה. יצרנית הרכב היפנית דיווחה על ירידה של 1.9% במכירות הגלובליות המאוחדות, הכוללות גם את דייהטסו והינו (Hino), לרמה של 965,919 כלי רכב. מדובר בירידה השנתית הראשונה של החברה זה 11 חודשים, נתון שמדגיש את התגברות הלחצים בענף הרכב העולמי ואת השפעתה המכרעת של סין על התוצאות.

ההאטה במכירות לוותה גם בירידה חדה יותר בצד ההיצע: הייצור העולמי של הקבוצה ירד ב-3.4% לעומת נובמבר אשתקד והסתכם ב-934,001 כלי רכב. הפער בין הירידה במכירות לירידה בייצור משקף גישה זהירה יותר מצד טויוטה, שמעדיפה להתאים את קצב הייצור לסביבה של ביקושים מתמתנים ואי-ודאות רגולטורית וכלכלית.

הגורם הסיני

עיקר הפגיעה נרשמה, שוב, בשוק הסיני. מכירות טויוטה בסין צנחו ב-12.1%

לעומת השנה שעברה והסתכמו ב-154,465 כלי רכב. בחברה ציינו כמה גורמים מצטברים שהובילו לירידה: הפסקת תוכניות סובסידיה לרכב חשמלי ולרכב חסכוני בדלק באזורים נרחבים, דחיית החלטות רכישה מצד לקוחות על רקע חוסר ודאות סביב מדיניות ממשלתית חדשה, וכן תהליכי מעבר בין דגמים,

כולל שינויים בדגמי מפתח כמו ה-RAV4.

הנתונים מסין ממחישים עד כמה השוק, שהיה מנוע צמיחה מרכזי עבור יצרניות רכב זרות, הפך לגורם סיכון. מעבר לתחרות הגוברת מצד יצרנים מקומיים, הפחתת התמיכה הממשלתית והסביבה הפוליטית המורכבת מקשים על שמירת היקפי המכירות.

עבור טויוטה, שמחזיקה נוכחות רחבה במדינה, מדובר באתגר אסטרטגי ארוך טווח.

- ענקית הרכב מכריזה על הפסד תפעולי ראשון מזה 70 שנה ומה קרה היום לפני 47 שנה

- טויוטה הגדולה חלשה ברכבים חשמליים - מה הסיבה?

- המלצת המערכת: כל הכותרות 24/7

מגמה מעורבת בשאר העולם

בזמן שסין הכבידה, השוק היפני סיפק נקודת אור מתונה. המכירות ביפן עלו ב-1.5% והגיעו ל-177,130 כלי רכב, הודות לביקוש מקומי יציב יחסית. עם זאת,

מחוץ ליפן נרשמה ירידה של 2.6% במכירות, לרמה של 788,789 יחידות, נתון שממחיש כי ההאטה אינה מוגבלת לסין בלבד.

צילום: Jens Mahnke, Pexels

צילום: Jens Mahnke, Pexelsעלייתה ונפילתה של חלוצת הרובוטיקה הצרכנית והצבאית

יצרנית שואבי האבק החכמים חברת iRobot הייתה כוכבת של ממש בוול סטריט מאז הנפיקה לפני 20 שנה ועד לפני כארבע שנים. אבל הצעת רכש של אמזון לחברה, שעוררה התנגדות בקרב פוליטיקאים, והמכסים של טראמפ שפגעו במכירות של כל החברות האמריקאיות בסין, הובילו אותה כעת עד פשיטת רגל. וגם: העתיד הוורוד שנשקף לטבע ואיזו עסקת ענק מבטיחה את המשך התמיכה האמריקאית בישראל

לאחר שכמעט כל המניות במדד ה-S&P - ליתר דיוק 97% או 484 חברות - פרסמו את תוצאות הרבעון השלישי של 2025, הסתבר שההכנסות עלו ב-8.2% - שיא של 12 רבעונים, הרווחים עלו ב-16.5% - שיא של 16 רבעונים, והרווחים הממוצעים הפתיעו בעלייה של 9.6% - שיא של 16 רבעונים. הקונצנזוס חוזה כעת שהעלייה בהכנסות וברווחים לשנת 2026 צפויה להיות חזקה מכפי שהעריכו, במיוחד מצד חברות מרכזי נתונים עם צבר הזמנות שהולך וגדל, חברת TSM מאיצה בניית מפעלים לשם כך.

זה באשר למיקרו. באשר למקרו, המצב אפילו טוב יותר. "זה עתה", כותב הוול סטריט ג'ורנל, "ראינו את הרבעון הטוב ביותר בשלוש השנים האחרונות מבחינת ההכנסות או בארבע שנים מבחינת הרווחים. הכלכלה האמריקאית ממשיכה להתגבר על זעזועי הסחר וההגירה של 2025, תוך שהיא לועגת לציפיות הרווחות להאטה או אפילו למיתון, ועוקפת מדינות מפותחות אחרות".

אבל התקשורת לא יכולה לסגת מאווירת הפסימיות שהיא מפמפמת, במיוחד מאז נכנס הנשיא טראמפ לבית הלבן. "סיבה אחת גדולה למצב (הטוב)", ממשיכה הכתבה, "היא שהאמריקאים, למרות התחזית הפסימית לגבי הכלכלה, למרות כעסם המתמשך על המחירים הגבוהים ואפילו על ההאטה בשוק העבודה, ממשיכים להוציא כסף. השקעות עסקיות עצומות במרכזי הנתונים ובפרויקטים אחרים שדרושים למרוץ הבינה המלאכותית גם הן מסייעות להגביר את צמיחת הכלכלה (ההשקעות בבינה מלאכותית וצריכת משקי בית היוו כמעט 70% מהצמיחה ברבעון השלישי). הכלכלה האמריקאית", מסכם המאמר, "לגלגה על רבות מהתחזיות הקשות מתחילת השנה, במיוחד מאז נכנס הנשיא טראמפ לתפקידו עם הבטחות גדולות להעלאת מכסים ולצמצום ההגירה".

מזה שנים אני חוזר וטוען שאסור למשקיעי המאה ה-21 לסמוך על כותרות ופרשנויות לצורך החלטות ההשקעה, כאשר המידע כולו נמצא בהישג יד ברשת. האמת? איני חושב שהפרשנים בתקשורת ישנו את קונספציית הפסימיות שבה הם לכודים, אבל טוב יעשה המשקיע אם תמיד ידבק בעובדות, הזמינות כולן ברשת, לפני שיפעל על סמך תחזיות המומחים.

- העלאת דירוג לטבע; מניית החברה בשיא של 8 שנים

- טבע מגישה בקשה ל‑FDA לזריקה חודשית לסכיזופרניה

- המלצת המערכת: כל הכותרות 24/7

עסקת הגז של שברון מבטיחה עוד השקעות אמריקאיות

שברון היא צאצאית ישירה של ענקית הנפט סטנדרד אויל ופעילה ב-180 ארצות. החברה נוסדה בקליפורניה ב-1870 וכעת היא עוברת לטקסס, בגלל עלויות, רגולציה ובעיקר מסיבות פוליטיות. זו אחת מחברות האנרגיה המשולבות המובילות בעולם. החברה מייצרת נפט גולמי וגז טבעי, מייצרת דלקים לתחבורה, חומרי סיכה, פטרו כימיקלים ותוספים, ומפתחת טכנולוגיות בכל תחומי העיסוק שלה. היא גם נכנסת לעסקי אנרגיה חדשים.