לקראת פתיחת שבוע המסחר בוול סטריט, האנליסטים מנתחים

שבוע המסחר בוול סטריט ייפתח על רקע הנעילה השלילית בסוף השבוע. האנליסטים מנתחים את נתוני המאקרו האופטימים של השבוע החולף, כמו גם את הודעת הפד' על הותרת המדיניות המוניטארית על כנה. כמו כן, הם מסבירים מה הם הגורמים שתומכים בתיקון בשווקי המניות בזמן הקרוב.

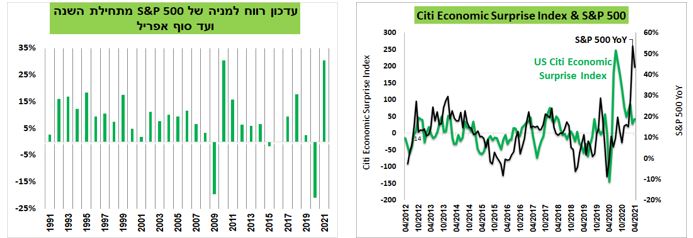

מדוע הסיכון למניות עלה בטווח הקצר?

בשבוע האחרון היו לא מעט חדשות חיוביות בארה"ב - צמיחה חזקה ברבעון הראשון ונתונים כלכליים חיוביים אחרים, הודעת הנשיא האמריקאי על תוכנית תמריצים נוספת, ה-FED הדגיש בהודעתו שיפור בכלכלה, אך המשיך בקו מדיניות מאוד מרחיבה. עם זאת, אלכס זבז'ינסקי, הכלכלן הראשי של מיטב דש, סבור שעלה הסיכון לתיקון בשוק המניות.

להערכתו, הסיבות לתיקון אף התחזקו: "ראשית, השוק הפסיק להגיב לידיעות חיוביות. ככל הנראה, המשקיעים כבר נמצאים קרוב לחשיפות מקסימליות לאפיק ומתקשים להגדיל עוד. שנית, מאז פרוץ המשבר הנתונים הכלכליים בארה"ב לא הפסיקו להפתיע לטובה, כפי שבא לידי ביטוי במדד הפתעות בנתונים כלכליים של Citi. אולם, שיעור ההפתעות החיוביות פוחת מכיוון שאנליסטים מתאימים תחזיות. קיים קשר עקבי בין מדד ההפתעות לביצועים S&P 500."

"שלישית, העלייה בתחזיות הרווח של החברות האמריקאיות מתחילת השנה הייתה עד שלב זה של השנה הגבוהה ביותר ב-30 השנים האחרונות, למעט בשנת 2010. האנליסטים יתקשו לשמור על עדכוני הרווח בקצב כל כך גבוה. אחרי המשבר הפיננסי שוק המניות התחיל לזנק במרץ 2009, אך החל ממאי 2010 עבר לדשדוש ולירידות."

- נייקי עולה 2%, אינטל יורדת 3% ומהי המגמה בחוזים?

- התמ״ג עלה 4.3% בניגוד לציפיות

- המלצת המערכת: כל הכותרות 24/7

מקור: Bloomberg, מיטב דש ברוקראז'

צפויה עלייה של האינפלציה בחודשים הקרובים

לדברי ד"ר גיל בפמן, הכלכלן הראשי של לאומי, ודודי רזניק, אסטרטג הריביות של לאומי שוקי הון הודעת הריבית של הפד השבוע, הייתה בעלת אופי "יוני" כאשר הפד ממשיך לדבוק בהתחייבות להמשך ההרחבה המוניטארית, ככל הנראה לאורך כל שנת 2021 לפחות.

בהודעת ה-FOMC, צוין כי על רקע התקדמות בחיסונים ותמיכת מדיניות כלכלית חזקה, יש אינדיקטורים שהפעילות הכלכלית והתעסוקה התחזקו. בהמשך ההצהרה נאמר כי האינפלציה עלתה, אך היא משקפת במידה רבה "גורמים חולפים". ישנן השפעות בסיס זמניות קשורות לירידה במחירים מסוימים לפני שנה שתורמים לעליית האינפלציה השנתית. עליות המחירים משקפות גם מחסור בהיצע מסוגים שונים והשפעה זו צפויה לדעוך על פני זמן. יו"ר הפד ג'רום פאוול ייחס את האינפלציה הגבוהה יותר להשפעות הבסיס ולמה שהוא תיאר "צווארי בקבוק". פאוול שלל מהלך של צמצום רכישות QE בעת הנוכחית או בקרוב וכנראה שיחל בזאת רק בתחילת השנה הבאה. זה יביא את אחזקות ניירות הערך של הפד ליותר מ -8 טריליון דולר.

- הפד נכנס ל-2026 מפולג: אינפלציה עקשנית, שוק עבודה מתקרר ויו"ר חדש באופק

- למרות ההבנות: סין ממשיכה להגביל חומרי גלם קריטיים לתעשייה האמריקאית

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- "הזדמנות קיצונית באנבידיה" -בברנשטיין מצפים לזינוק של 54%...

למרות ההודעה מגמת העלייה בתשואות הממשלתיות הארוכות התחדשה ואתה העלייה בתלילות העקום. זאת על רקע המשך הנתונים החיוביים לגבי הצמיחה בארה"ב וציפייה לעליית סביבת האינפלציה בחודשים הקרובים על רקע המשך ההתאוששות ופתיחת המשק האמריקאי.

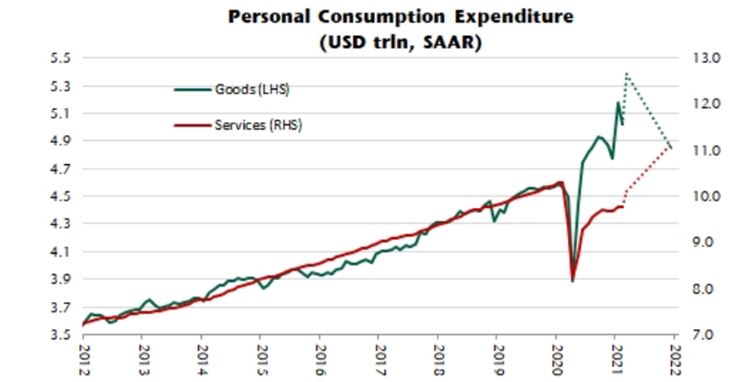

צמיחה מרשימה בארה"ב

על רקע הועבדה שנתוני הצמיחה של הרבעון הראשון תאמו את ההערכות המוקדמות (6.5% בממוצע, יונתן כץ וכלכלני לידר שוקי הון שמים את הדגש על שרה של פרטים מעניינים.

ראשית, לדבריהם מסתמנת התאוששות מהירה בצריכה הפרטית (10.7% לאחר גידול של 2.3% ברבעון ד') עם הסרת המגבלות וסיוע ממשלתי נדיב. הצריכה של מוצרי בני קיימא זינקה ב- 41.4%, הצריכה של סחורות אחרות עלתה ב- 14.4%, וצריכת שירותים עלתה ב- 4.6% (לאחר ירידה של 6.8% ב- 2020). עדיין מדובר בהתאוששות מאד חלקית בצריכת שירותים ברבעון הבא. מנגד, רמת צריכת מוצרים צפויה להתמתן.

שנית, ההשקעות של הסקטור העסקי (למעט עבור הבנייה למגורים) עלו ב- 9.9% לאחר גידול של 13.1% ברבעון ד' 2020. שלישית, ההשקעות בבניה למגורים עלו ב- 10.8% לאחר גידול של 36.6%. רביעית, עודף ביקוש למוצרים גרר ירידה במלאי אשר גרע 2.6% מהצמיחה. משמעות הדבר, ציפייה לגידול מהיר בייצור ברבעון הבא כדי להחזיר את המלאי לרמה נאותה. חמישית, הצריכה הציבורית עלתה ב- 6.3% לאחר ירידה של 0.8% (13.1% גידול בצריכה ברמה הפדרלית, 1.7% גידול ברמת המדינות והרשויות).

עונת הדוחות מגבירה הילוך

עונת הדוחות הגיעה בשבוע החולף לשיאה עם פרסום תוצאותיהן של חלק מהחברות המובילות בשוק. עם זאת גם השבוע צפויות לפרסם כמה חברות משמעותיות:

יום שני - סולאראדג' IROBOT CORP

יום שלישי - T-MOBILE PFIZER CVS CAREMARK CORP

יום רביעי - PAYPAL UBER TECHNOLOGIES

יום חמישי - MODERNA AMC ENTERTAINMENT HOLDINGS INC

- 8.חיים 03/05/2021 14:28הגב לתגובה זוהמון מילים ושום דבר לא נאמר.

- 7.בורסה זו השקעה לטווך ארוך. גם אם יהיו מימושים ( ויהיו ) לא להיבהל! (ל"ת)מאיר 02/05/2021 23:18הגב לתגובה זו

- 6.sell in may and go away (ל"ת)אלי 02/05/2021 22:24הגב לתגובה זו

- 5.דוד הגנן 02/05/2021 22:04הגב לתגובה זוהנבואה ניתנה לשוטים ככה כתוב במקורות. כל מי שחושב שיודע ישים כסף ולא רק דיבורים.

- 4.התיקון יתחיל מאפל 02/05/2021 21:13הגב לתגובה זוהגל. כאשר הקנס של אפל יתחיל להוריד את הטכנולוגיה יצטרפו אליהם גם התעשיות האחרות .

- 3.אנונימי 02/05/2021 21:03הגב לתגובה זוזאת השאלה לדעתי

- 2.מי יודע 02/05/2021 17:59הגב לתגובה זויגיע כשיגיע אנחנו נדע כבר,? לדעתי צריך לעקוב על תנודת מדד הפחד vix לי דעתי בלבד.

- 1.שליפי 02/05/2021 17:13הגב לתגובה זוכשבסוף תגיע ירידה, יצהלו כל האתרים, כולל ביזפורטל, ב:"אמרנו לכם"..

- איש חכם 02/05/2021 21:35הגב לתגובה זובכפר נידח באפריקה רקדו השבטים את ריקוד הגשם אבל רק שבט אחד באמת הצליח להביא את הגשם עם הריקוד. כששאלו אותם מה הסוד שלהם הם ענו. "אנחנו פשוט לא מפסיקים לרקוד עד שהגשם מגיע" מצחיקים כל היועצים האלה

- לגמרי! (ל"ת)דוד 02/05/2021 18:16הגב לתגובה זו

") אינטל 18A (X)

אינטל 18A (X)אנבידיה מתחרטת - לא רוצה את אינטל כשותפה בתהליך הייצור

מניית אינטל יורדת על רקע הערכות ששיתוף הפעולה בין השתיים בתהליך הייצור יופסק

מה גרם לאנבידיה לעצור את השת"פ בתהליך הייצור עם אינטל? אין הודעה רשמית, אבל בתקשורת האמריקאית מדווחים כי אנבידיה עצרה את התקדמות התוכניות לשימוש בתהליך היצור 18A של אינטל. מניית אינטל יורדת מעל 3% בעקבות הדיווח. החשש שתהליך הייצור הזה לא מצליח להתרומם. נזכיר שלאינטל יש בעיה קשה בגיוס לקוחות משמעותיים, והבעיה הזו למרות השקעת הממשל, אנבידיה וגופים נוספים לא נפתרה.

הדיווחים האלו מגיעים בזמן רגיש לאינטל, שמנסה לשכנע את השוק כי תוכנית המפעלים שלה, הכוללת ייצור שבבים ללקוחות חיצוניים, מתחילה להפוך מסיפור השקעות יקר לסיפור הכנסות. אבל זה יהיה תהליך ארוך. אינטל מפסידה בתחום הייצור כמה מיליארדים בשנה וזה לא צפוי להשתפר דרמטית בשנה הקרובה.

מה באמת קרה עם אנבידיה ו-18A?

הדיווח מציין שאנבידיה בחנה לאחרונה את האפשרות לייצר שבבים באמצעות תהליך היצור המתקדם 18A של אינטל, אך כעת לא ממשיכה קדימה. חשוב לציין שמדובר בשלב ניסיי ולא בחוזה מסחרי, אך העצירה מספיקה כדי להשפיע על המניה של אינטל ועל הערכות השוק, במיוחד לאחר שהשם אנבידיה בהקשר של 18A סיפק רוח גבית למניה בחודשים האחרונים.

עבור אינטל, בדיקה מצד שחקן גדול כמו אנבידיה היא סוג של חותמת איכות פוטנציאלית ליכולת להתחרות בשוק היצור המתקדם, שבו חברות כמו טאיוואן סמיקונדקטור וסמסונג שולטות כבר שנים. עצירת הבדיקה מעלה סימני שאלה בנוגע לקצב אימוץ, התאמה, ביצועים, זמינות ועלויות. משהו לא עובד טוב בתהליך הייצור הזה.

- אינטל עלתה יותר מ-80% - אך המבחן האמיתי עוד לפניה

- מנכ"ל אינטל, ליפ-בו טאן, קידם עסקאות שתרמו להונו האישי

- המלצת המערכת: כל הכותרות 24/7

תהליך 18A הוא חלק מרכזי בניסיון של אינטל לחזור לחזית הטכנולוגית בייצור שבבים ולהקים פעילות ייצור שבבים ללקוחות חיצוניים. יש פער בין בדיקת התאמה לבין התחייבות לייצור מסחרי בנפחים גדולים, כך שמלכתחילה הציפיות כנראה היו גבוהות מדי, אבל זה גם בגלל הלקוח - אנבידיה היא לקוח חלומות בגלל היקף היצור והדרישות הגבוהות, וצריך לזכור שלאנביידה יש אינטרס אחרי השת"פ במסגרתו גם השקיעה באינטל. העצירה של הפרויקט, הוא איתות ורמז לכך שהדרך של אינטל עוד ארוכה.

השקעה בחו"ל: חמישה יעדים אטרקטיביים לרכישת דירה – עד מיליון שקל

בדיקה מקיפה: חמישה יעדי השקעה אטרקטיביים באירופה והסביבה שעדיין אפשריים עם תקציב ישראלי ממוצע

דירה להשקעה

דירה להשקעה

רכישת דירה בישראל הפכה לאתגר כלכלי עבור רבים, ולעיתים אף לחלום שהולך ומתרחק. וכאשר המחירים ממשיכים לנסוק, משקיעים רבים מחפשים אלטרנטיבות מעבר לים, במדינות שבהן סכום של כמיליון שקל (כ-230,000 יורו או 250,000 דולר נכון לדצמבר 2025) עדיין מאפשר רכישת נכס שלם ואף מניב.

בכתבה זו נסקור חמישה יעדים פופולריים בקרב משקיעים ישראלים: טביליסי (גאורגיה), אתונה (יוון), ליברפול (בריטניה), ליסבון (פורטוגל) וסופיה (בולגריה). נבחן את יתרונותיהם וחסרונותיהם, כולל נתוני מחירים, תשואות שכירות ממוצעות, שכר מקומי ואיכות החיים הכללית, כדי לספק תמונה מלאה עבור המשקיע הפוטנציאלי.

יוצאים לדרך: דרכון אירופי לא יזיק

לפני שנצלול לפרטי היעדים, חשוב להבין שבעלות על דרכון אירופי משנה את כללי המשחק. עבור ישראלים רבים המחזיקים בדרכון כזה (בעיקר פורטוגלי, רומני, פולני או גרמני), ההשקעה הופכת לפשוטה יותר מבחינה בירוקרטית ומיסויית. אזרחי האיחוד האירופי יכולים בדרך כלל לרכוש נכסים ללא הגבלות מיוחדות, ליהנות מחופש תנועה ומגורים, ולעיתים אף לזכות בהטבות מס מקומיות.

במדינות כמו יוון ופורטוגל, משקיעים ללא דרכון אירופי עשויים להיות זכאים לתוכניות "ויזת זהב", המעניקות אישור שהייה בתמורה להשקעה בסכום מסוים - אך מי שמחזיק כבר בדרכון חוסך את התהליך המורכב הזה.

- מחירי הדירות ירדו, ריבית המשכנתא ירדה - מתי יחזרו המשקיעים?

- מיומנו של יועץ השקעות - על הדילמה בין השקעה בבורסה להשקעה בדירה

- המלצת המערכת: כל הכותרות 24/7

טביליסי, גאורגיה: עיר מתפתחת עם תשואות שיא

בירת גאורגיה הפכה בשנים האחרונות למוקד משיכה למשקיעים המחפשים הזדמנויות בשווקים מתפתחים. העיר העתיקה והיפה, עם המרחצאות הטרמליים והתרבות הים תיכונית-מזרח אירופית שובת הלב, מציעה שילוב של מחירים נמוכים ואפשרויות לתשואה גבוהה.