יצאתם לחל"ת? אולי כבר כדאי להקדים את היציאה לפנסיה

פנסיה

פנסיה הנפגעים הראשונים ממשבר הקורונה היו העובדים המבוגרים. היותם אוכלוסיה בסיכון גרמה למעסיקים רבים להוציא אותם לחל"ת מתמשך שקיצו עדיין לא ידוע. ככל שהחודשים עוברים עולה הסוגיה האם לא הגיע הזמן להתחיל לממש את כספי הפנסיה.

בשיקולים האם כדאי לצאת לפנסיה יש לבחון מספר פרמטרים בהם גובה הקצבה הצפויה, היבטי המס על הקצבה והאם קבלת הקצבה משפיעה על זכאות למענקים אחרים.

מקדימים את הפרישה – מקטינים את הפנסיה

החיסכון הפנסיוני כיום בקרנות הפנסיה וביטוחי המנהלים מתבסס על צבירה. במועד היציאה לפנסיה ממירים את החיסכון לקצבה חודשית. ככל שגובה החיסכון יהיה גבוה יותר ומועד הפרישה יהיה מאוחר יותר – קצבת הזקנה תהייה גבוהה יותר.

למעשה עובדים מבוגרים שיצאו לחל"ת נפגעו פעמיים, מצד אחד הם הפסיקו את החיסכון לפנסיה, כלומר הצבירה שלהם תהייה נמוכה יותר ומצד שני הם פורשים מוקדם יותר מהמועד שבו הם תכננו. כלומר קצבת הזקנה שלהם תתפרס על פני מספר רב יותר של חודשים ותהייה נמוכה יותר.

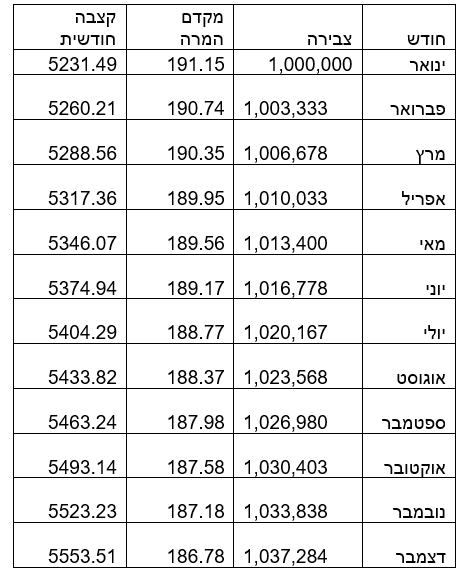

בואו נבחן את המשמעות של הקדמת הפרישה. נניח פורש נשוי בן 67 שצבר עד כה מליון שקל, ומתלבט האם לצאת לפנסיה לאורך חודשי השנה. לצורך החישוב נניח כי התשואה השנתית עומדת על 4%.

- הרפורמה בפנסיה להבטחת תשואה נדחתה: המנגנון הקיים יהיה עד סוף 2028

- כמה מס משלמים על פנסיה ואיך אפשר לחסוך במס?

- המלצת המערכת: כל הכותרות 24/7

דחיית הפרישה לאורך השנה היתה שווה לפורש מעל ל-300 שקל בחודש לשארית חייו, קצבת הזקנה שלו היתה גבוהה יותר ב-6%. בשל השינוי הצפוי בצבירה ומקדם הפרישה הנמוך יותר.

בחישוב זה לא לקחנו בחשבון את נושא המשך ההפקדות לקרן, המשך ההפקדות היה מגדיל עוד יותר את הצבירה בקרן.

מבוטחים בקרנות פנסיה ותיקות? גם אתם עלולים להיפגע

בעוד שהחיסכון הפנסיוני כיום מבוסס על צבירה, החיסכון הפנסיוני בעבר – בקרנות הפנסיה הוותיקות – היה מבוסס על זכויות אותם צבר החוסך לאורך תקופת העבודה. מקסימום הפנסיה אותה יכל לצבור העובד היתה 70% מהשכר הקובע שלו לפנסיה. כאשר צבירת הזכויות נעשתה לאורך 420 חודשי עבודה.

עובדים שיצאו לחל"ת וטרם השלימו את 420 חודשי העבודה עשויים לפרוש עם פנסיה קטנה יותר מזאת שהעריכו. עובדים שצברו כבר 420 חודשי עבודה ויבחרו לפרוש לפני גיל הפרישה – 62 לנשים ו–67 לגברים, "יקנסו" והם צפויים להקטין את הקצבה שיקבלו למשך כל חייהם.

- רואה החשבון שניצח את מס הכנסה - ולמה זה חשוב לכם?

- טופס הפנסיה שעלול להפוך למוקש מס

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- טופס הפנסיה שעלול להפוך למוקש מס

מקדימים את הפרישה – אתם עשויים לשלם מס על הקצבה

קצבת הזקנה היא הכנסה החייבת במס, אך החל מגיל הפרישה זכאים הפורשים לנצל הטבות מס על הקצבה. גובה הטבת המס המירבית בשנת 2021 הוא 4,399 ₪.

נניח פורש עם קצבת זקנה של 6,000 ₪ אם הוא יפרוש בגיל 65 קצבת הזקנה שלו תהייה חייבת במס. אך אם יפרוש בגיל 67, בגיל הפרישה, עם אותה קצבה הוא כבר יהיה פטור ממס.

יש לזכור כי את הטבת המס ניתן לנצל מגיל הפרישה, כלומר נשים שפורשות מעבודתן לאחר גיל 62 כבר זכאיות לנצל את הטבת המס.

את הטבת המס על קצבת הזקנה לא מקבלים באופן אוטומטי בהגעה לגיל הפרישה. לצורך קבלת ההטבה על הפורש למלא טופס 161ד. באמצעות הטופס עליו לבחור האם לנצל את הפטור המגיע לו כפטור על קצבת הזקנה או כפטור על משיכת כספים מהחיסכון הפנסיוני.

מקדימים את הפרישה – אתם עשויים לאבד זכויות אחרות

עובדים שפוטרו מעבודתם או הוצאו לחל"ת זכאים לדמי אבטלה. עובדים לאחר גיל 67 שהוצאו לחל"ת זכאים לקבל מענק הסתגלות מיוחד. גובה המענק עשוי להגיע ל – 4,000 ₪ בחודש. אך גובה המענק תלוי בכנסתך מפנסיה. במידה שתבחר לצאת כעת לפנסיה אתה עשוי לאבד לחלוטין את הזכאות למענק.

סכום מענק הסתגלות

מענק בסך 4,000 ש"ח - למי שאין הכנסה מפנסיה או שהכנסתו מפנסיה נמוכה מ-2,000 ש"ח.

מענק בסך 3,000 ש"ח - למי שהכנסתו מפנסיה היא בין 2,000 ש"ח ל-3,000 ש"ח.

מענק בסך 2,000 ש"ח - למי שהכנסתו מפנסיה היא בין 3,000 ש"ח ל-4,000 ש"ח.

מענק בסך 1,000 ש"ח - למי שהכנסתו מפנסיה היא בין 4,000 ש"ח ל-5,000 ש"ח.ככל שקצבה מקרן הפנסיה עולה על 5,000 ₪ אין זכאות למענק מביטוח לאומי. שימו לב שמבחן ההכנסות לא נלקחת בחשבון קצבת אזרח ותיק של ביטוח לאומי.

בשורה התחתונה

תקופת החל"ת עשויה להיות תקופת הערכות לקראת היציאה לפנסיה. באפשרותך לבחון כיצד אתה מתמודד עם צמצום היקף העבודה והניתוק מסמלי הסטטוס הכרוכים בעבודה. אך לצד התנסות בצד הרגשי של הפרישה יש כאן גם מקום להתנסות גם בצד הכלכלי של הפרישה. הירידה בהכנסות, השיקולים השונים בהקדמת הפרישה גורמים גם למי שחשב שמועד הפרישה עוד רחוק להתחיל לבחון את העניינים.

- 2.נ 14/02/2021 14:47הגב לתגובה זואולי יחזרו אם תחייה עד גיל 85. עדיף לקחת השנה את 63,000 השקל ולא בפריסת תשלומים של 300 שקל לחודש...

- בני 15/02/2021 09:09הגב לתגובה זואם אתה מניח שתחייה עד גיל 85, אתה משאיר כסף על השולחן

- 1.דן 14/02/2021 13:33הגב לתגובה זופשוט , מאבדים את כל הזכויות ......זה בדוק .

") פנסיה (גרוק)

פנסיה (גרוק)קיבוע זכויות: טופס הפנסיה שעלול להפוך למוקש מס

מה שנראה כמו טופס ביורוקרטי מול מס הכנסה, עשוי להיות צומת קריטי שיקבע אם תיהנו מפטור של אלפי שקלים בחודש, או שתשלמו מס מיותר לכל החיים. בקיבוע זכויות, כל סימון קטן מתורגם לכסף גדול, וכל טעות עלולה להצטבר למאות אלפי שקלים שאבדו. דרך מקרים אמיתיים מהשטח

מתברר איך איחור, סיווג שגוי או בחירה שנשמעה זהירה, הפכו לפגיעה כלכלית כבדה. ומנגד, איך תיקון בזמן יכול להפוך את הטופס למנוע של החזרי מס

קיבוע זכויות הופך להיות נושא חם בתחילת 2026. מינואר ממשיכה הרפורמה שהוחלט על תיקון המתווה שלה, שלפיה הפטור ממס על קצבאות הפנסיה יעלה בהדרגה עד 67% באופן הדרגתי. במקום קפיצה אחת ב‑2025. כל פעימה (כולל זו של 2026) מגדילה עוד קצת את הפטור החודשי, אבל מי וכמה ייהנו בפועל? זה נקבע דרך קיבוע הזכויות (טופס 161ד) שבאמצעותו מנצלים את ההטבה.

מי שהגיע לגיל פרישה וגם מקבל פנסיה נדרש להחליט איך לחלק את הפטור בין קצבה חודשית לבין משיכות הוניות (פיצויים, היוון תגמולים, תיקון 190). ההחלטות האלה נעשות דרך קיבוע זכויות, והן כמעט בלתי הפיכות. בפנסיה של 20–30 אלף ש״ח בחודש, כל אחוז פטור נוסף מתורגם לעשרות אלפי שקלים לאורך החיים, כך שהגדלת הפטור מ‑52% ל‑67% היא "אירוע הון" של מאות אלפי שקלים, אבל רק אם הקיבוע בנוי נכון. שגיאה בקיזוז פטורים, בהיוון או בסיווג מענקי פרישה "אוכלת" חלק מההטבה בכל אחת מהפעימות של הרפורמה. במילים אחרות, אתם יכולים להרוויח עשרות אלפים או להפסיד עשרות אלפים ואפילו יותר - אז שווה להכיר את הנושא:

- הרפורמה בפנסיה להבטחת תשואה נדחתה: המנגנון הקיים יהיה עד סוף 2028

- כמה מס משלמים על פנסיה ואיך אפשר לחסוך במס?

- המלצת המערכת: כל הכותרות 24/7

טופס אחד, איחור קטן, ובלי לשים לב השארתם לקופת המדינה מאות אלפי שקלים מהפנסיה שלכם. כל זה קורה בקיבוע זכויות - הליך שרוב הפורשים בטוחים שהוא טכני, אבל בפועל הוא אחת ההחלטות הכלכליות הגדולות ביותר בחיים. מי שמתייחס אליו כאל עוד טופס למס הכנסה, מגלה לפעמים מאוחר מדי ששילם מס על כסף שיכול היה להיות פטור לחלוטין.

רואה החשבון שניצח את מס הכנסה - ולמה זה חשוב לכם?

רבבות חברות ועסקים נכנסו תחת חבות מס לפי שיעור המס השולי - זה התחיל בחברות ארנק, אבל רשות המסים הכניסה השנה במסגרת חוק הרווחים הכלואים היקף אדיר של עסקים; פסק דין שמתייחס למצב לפני החוק החדש מספק תובנות איך בית המשפט בודק אם מדובר בחברת ארנק או לא?

חברת ארנק פסק דין ראשון שהגיע לבית המפשט בנושא "חברת ארנק" הוא חשוב להבנה איך השופטים מתייחסים לסוגיות האפורות, אבל לפני שנתעמק בפסד הדין הזה, על מה בעצם מדובר? חברות ארנק הן חברות שמס הכנסה רואה בהן צינור מלאכותי להעברת כספים מהלקוחות למספק השירות, עם תחנה בדרך - החברה עצמה. בעל החברה מעדיף פעילות תחת חברה כי אז ההכנסות ימוסו לפי שיעור מס חברות - 235 ולא לפי שיעור המס השולי שלו - לרוב מעל 50%.

רשות המסים רצתה לחסום את תכנון המס הזה וקבעה הוראות למיסוי חברות ארנק, כשלפני שנה חוקק חוק שקשור גם לחברות ארנק במסגרת חוק הרווחים הכלואים. במסגרת החוק החדש המעגל התרחב ורשות המסים הכניסה לסל של חבות לפי מס שולי גם חברות שהן לא חברות ארנק קלאסיות עם תנאים מסוימים.

לאחרונה התפרסמה סנונית ראשונה של פסיקה של ביהמ"ש המחוזי בבאר שבע של כב' השופטת יעל ייטב בנושא "חברות ארנק" (פס"ד אמיר נוריאל (ע"מ 28848-04-22)). צפוי שיהיו פסקי דין נוספים, שכן ישנם מספר תיקים בנושא שנמצאים בדיונים בבתי המשפט.

נדגיש שוב כי, פס"ד מתייחס לנוסח הסעיף לפני הרחבתו במסגרת חקיקה גם להכנסות נוספות לרבות "הכנסה מפעילות עתירה יגיעה אישית" אשר יכולה לחול על כמעט כל סוגי העסקים הפועלים במדינת ישראל. עם זאת, ביחס לסוגיות שנדונו בפס"ד ישנה רלוונטיות גם לנוסח החדש של הסעיף ולפרשנות שמעניק ביהמ"ש להוראות הסעיף ובעיקר לקביעת ביהמ"ש ביחס לפרשנות ולעמדת מס הכנסה.

- מיסוי חברות ארנק ב-2025: הכסף על השולחן

- החשד: רואה החשבון השמיט הכנסות ושיקר - מה עשתה רשות המסים?

- המלצת המערכת: כל הכותרות 24/7

מס חברות או מס שולי - הבדל של 24% בשיעור המס

מדובר בפס"ד מחוזי ולא עליון, ולפיכך אין הוא מהווה הלכה מחייבת, אך הוא מהווה אבן דרך חשובה ביחס לפרשנות של הוראות סעיף 62א לפקודה. עיקר המחלקות בפס"ד סבבה סביב הסוגייה - האם יש לראות את ההכנסות של חברת "נוריאל יועצים בע"מ" אשר מר אמיר נוריאל רואה חשבון בעיסוקו הינו בעל המניות היחיד בה, כהכנסות שמיוחסות אליו באופן אישי בהתאם לדין החל על "חברות הארנק", המשמעות המיסויות הינה - האם ההכנסה השוטפת שלה החברה תחויב בשלב הזה במס חברות או שמא תיוחס ההכנסה כהכנסה אישית של מר נוריאל באופן אישי ותחויב במס שולי החל על יחדים. (נציין כי, ההפרש הינו תוספת מס מיידית של כ- 24%).