פוליסות החיסכון רשמו תשואה ממוצעת של 5.4% ב-2020, מי מובילה?

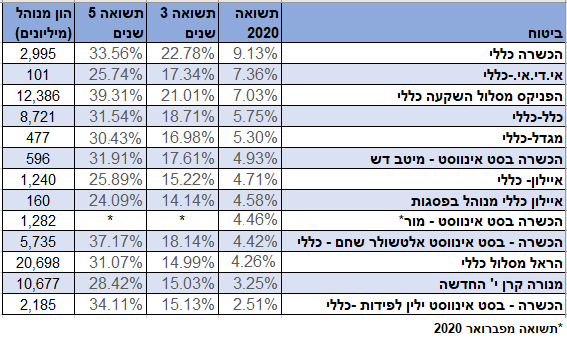

פוליסות החיסכון רשמו תשואה של כ-5.4% במסלול הכללי בשנת 2020. הכשרה כללי פוליסת החיסכון של הכשרה רשמה תשואה של יותר מ-9% ונמצאת במקום הראשון. אידיאי כללי, הפוליסה של ביטוח ישיר היא הפוליסה עם תשואה בשיעור של 7.4% ונמצאת במקום השני. במקום השלישי נמצאת הפניקס עם תשואה של קצת יותר מ-7%. נציין כי הפוליסה של אידיאי קטנה יחסית ומנהלת 101 מיליון שקל.

במקום האחרון נמצאת הפוליסה שמנוהלת על ידי ילין לפידות עם תשואה של 2.5%. בית ההשקעות ממשיך את השנה הפושרת מאוד שלו מבחינת תשואות (בדומה לקרנות ההשתלמות).

נתון מפתיע נוסף שמספקת לנו טבלת התשואות ודורש הבהרה: הפוליסה של מור (שמנוהלת בהכשרה דרך מוצר הבסט אינווסט) הניבה תשואה של פחות מ-4.5%, פחות מהממוצע בקטגוריה. זאת, למרות שבית ההשקעות הצליח להניב תשואות עודפות בגמל השנה.

ממור נמסר כי "התשואות משקפות 11 חודשי פעילות בלבד מאחר שהפוליסות החלו לפעול במהלך חודש פברואר (כך שהן לא כוללות את העליות בשווקים של ינואר). רגולטורית אסור לפרסם מוצר שקיים פחות מ-12 חודשים ולכן הכשרה לא מפרסמת את התשואות של הפוליסות שבניהולנו בשלב זה". בכל אופן, נכון לכרגע, נתוני משרד האוצר כן מפרסמים את התשואה.

- חיסכון בקופת גמל להשקעה הציבור מעביר כספים, יש לכך סיבות טובות

- קרן טיטאן תקים קרן גלובלית חדשה בהיקף של 100 מ' ד'

- המלצת המערכת: כל הכותרות 24/7

טווח ארוך

בטווח הארוך של חמש שנים מובילה הפניקס עם תשואה של 39.3% בחמש שנים, הכשרה בסט אינווסט בניהול אלטשולר שחם עלתה 37.2%. ילין לפידות עם 34.1% במקום השלישי. בטווח של שלוש שנים מובילה הכשרה כללי עם תשואה של 22.8%. הפניקס עם תשואה של 21%. כלל במקום השלישי עם 18.7%.

ארבע פוליסות מתוך הטבלה הן פוליסות שמנוהלות בצורת אירוח על ידי בתי השקעות. בניגוד לקופות גמל, בענף פוליסות החיסכון ניתן לפתוח מספר פוליסות של אותו שחקן באותה הקטגוריה (כללי, אג"ח, מניות ועוד), כל עוד הפוליסה מנוהלת על ידי בית השקעות אחר. עד כה מי שעושה שימוש עיקרי בשיטה הם חברות הביטוח איילון והכשרה.

פוליסות החיסכון במסלול הכללי - תשואות לטווח הקצר והארוך

מדובר ביתרון רגולטורי של ענף פוליסות החיסכון לעומת שאר ענפי החיסכון לטווח ארוך כמו קרנות השתלמות וקופות גמל להשקעה. ב-2016 קבעה רשות שוק ההון כי גוף מוסדי לא רשאי לנהל בקופות גמל או בפוליסות חיסכון יותר מ-10 קופות במסלולים שונים בכל מוצר חיסכון. אם כי נקבע כי מסלול שמנוהל על ידי בית השקעות אחר, כמו הבסט אינווסט של הכשרה לא ייכלל בספירה הזו.

- לא רק ריבית: כך תחשבו את העלות האמיתית של ההלוואה שלכם

- הלוואות בין פרטיים: האם המודל שביקש לאתגר את המערכת הפיננסית עדיין רלוונטי?

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- אקסלנס משיקה חשבון מסחר עצמאי לילדים

מגייסים נגד השעון

כך או אחרת, רשות שוק ההון מתכוונת לצמצם את המגבלה על כמות מסלולי האירוח בקופות גמל, בקרנות ההשתלמות ובפוליסות החיסכון. הסרת המגבלה נעשית בעקבות רצונו של הממונה על הביטוח ד"ר משה ברקת להגדיל את התחרות בענפים החיסכון השונים. כך שבקרוב התנאים עשויים להשתוות.

במקרה שכזה יהיה קשה לפוליסות החיסכון להשתוות לגיוסים של קופות גמל להשקעה משום שאלו בעלות דמי ניהול זולים יותר וגם כוללים הטבות מיסוי. החוזקה של פוליסות החיסכון היא היכולת של חוסכים לנהל משא ומתן על דמי הניהול. משא ומתן ניתן לעשות גם בקופות גמל להשקעה, אך בפוליסות החיסכון קיימת גמישות רבה יותר. דמי הניהול הממוצעים בפוליסות החיסכון נעים בין 0.9% עד 1.2%.

רועי קדוש, מנהל מחלקת השקעות, הכשרה

כששואלים מנהלים של פוליסות חיסכון, הם מסבירים כי המתחרים העיקריים שלהם הם לאו דווקא קופות הגמל, אלא תיקי השקעות. לטענתם, עבור התיקים המנוהלים בבתי השקעות נגבים דמי ניהול גבוהים הרבה יותר מאילו שבפוליסה.

מנוע הזרמת כספים נוסף של הענף הוא סוכני ביטוח. מדובר באחד מהענפים האהובים לשיווק על ידי סוכני הביטוח משום העמלה אותה קיבלו בעת שיווקה ללקוחות. אך הענף צפוי לחטוף מכה קשה אם ברשות שוק ההון יאמצו את מודל הסוכן האובייקטיבי במסגרתו הסוכן יצטרך לחשוף את העמלות אותן הוא מקבל מהחברות עבור שיווק הפוליסה.

- 4.מחלקת השקעות קטנה עושה בית ספר לכל הגדולים כמו מנו 23/01/2021 20:12הגב לתגובה זומחלקת השקעות קטנה עושה בית ספר לכל הגדולים כמו מנורה והראל

- 3.בני 21/01/2021 12:38הגב לתגובה זוסוכני הביטוח לא אובייקטיבים, צריך להשאיר רק קופות גמל להשקעה

- 2.תחום של 60 מיליארד שקל שהולך ועולה בשליטת הסוכנים (ל"ת)שמיר 21/01/2021 09:28הגב לתגובה זו

- 1.משה 21/01/2021 08:17הגב לתגובה זופשוט תשואה עלובה במנורה, לא מגרדים את השוק. ניהול חלש שמעודד בינוניות.

- צריכים לנער שם את מחלקץ ההשקעות-לא יאומן איזה ביצו 23/01/2021 20:13הגב לתגובה זוצריכים לנער שם את מחלקץ ההשקעות-לא יאומן איזה ביצועים נמוכים

- דביר 21/01/2021 08:51הגב לתגובה זוממש עלובים הכי גרועים שיש גם בטווח ארוך וגם קצר מדוע לא משנים ומחליפים את מנהלי ההשקעות

לא רק ריבית: כך תחשבו את העלות האמיתית של ההלוואה שלכם

מדוע הריבית הנקובה היא רק קצה הקרחון

של המחיר האמיתי, כיצד עמלות ומנגנוני הצמדה מייקרים את ההחזר בפועל, ואיך תוכלו להשוות בצורה מושכלת בין הצעות מהגופים המלווים כדי להימנע מהפתעות

העלות הראשונה - עמלת פתיחת תיק

המרכיב הראשון שמשפיע על כדאיות ההלוואה הוא עמלת פתיחת התיק או דמי הטיפול. מדובר בסכום הנגבה מראש במועד העמדת האשראי. בעוד שבמערכת הבנקאית עמלות אלו לרוב מוגדרות בתעריפונים מפוקחים (כך למשל, עמלת פתיחת תיק משכנתא עומדת על 360 ש"ח נכון לשנת 2025),

בגופים חוץ בנקאיים המודל שונה משמעותית - שם מקובל לגבות עמלה בשיעור מסוים מסך הקרן, לרוב בין 1% ל 3%. המשמעות היא שחיקה מיידית של סכום ההלוואה: לווה המבקש 100,000 ש"ח עשוי לגלות שלחשבונו נכנס סכום נטו של 98,000 שקל בלבד, בעוד שהריבית מחושבת על מלוא הסכום המקורי. זהו למעשה קנס כניסה שמעלה משמעותית את עלות ההלוואה, במיוחד בהלוואות לתקופות קצרות.

מלכודת המדד

עלות נוספת שנוטים לשכוח היא הצמדת הקרן למדד המחירים לצרכן. בתקופות של אינפלציה, הלוואה צמודת מדד עלולה להפוך לנטל מתגלגל: גם אם הלווה משלם מדי חודש בחודשו, יתרת החוב שלו עשויה לתפוח בגלל עליית המדד. במצב כזה, הלווה משלם ריבית על סכום שהולך וגדל במקום לקטון, מה שמעלה את העלות הסופית מעבר לתכנון המקורי.

- סקר בנק ישראל: מצוקת אשראי של עסקים קטנים וירידה בביקוש לאשראי לדיור

- בנק ישראל: בנק מזרחי טפחות הוא הכי יקר בהלוואות ומשכנתאות

- המלצת המערכת: כל הכותרות 24/7

לכך מצטרפת שיטת החישוב של לוח הסילוקין. רוב ההלוואות מבוססות על לוח שפיצר, שבו ההחזר החודשי קבוע אך הרכב התשלום משתנה: בשנים הראשונות רוב התשלום מופנה לכיסוי הריבית ורק מיעוטו לכיסוי הקרן. המשמעות היא שאם לווה ירצה לפרוע את ההלוואה באמצע התקופה, הוא יגלה שיתרת החוב שלו כמעט ולא הצטמצמה, למרות ששילם סכומים נכבדים מדי חודש. הבנת מבנה לוח הסילוקין קריטית להבנת העלות לאורך זמן.