גם ב-ECB מבינים: רק פעולה של הממשלות יכולה להציל את המצב

למרות שהכלכלות הגדולות באירופה נכנסו בשבוע באופן רשמי ל"גל השני" של הקורונה עם הגבלות בכלכלות המובילות ביבשת. למרות שהסיכונים לפעילות הכלכלית ובעיקר לאינפלציה עלו משמעותית, בבנק המרכזי באירופה החליטו להמתין לדצמבר הקרוב עם הרחבת התמריצים. השאלה הגדולה כעת - מה כבר יכול לעשות הבנק המרכזי שהוא עוד לא עשה עד כה?

"אנחנו מסתכלים על הכל", טענה אתמול יו"ר ה-ECB כריסטין לגארד במהלך מסיבת העיתונאים לאחר החלטת הריבית. לגארד הוסיפה כי "אנחנו הולכים להשתמש בכל המכשירים שיש לנו, עם כל הגמישות השיש לנו בכדי לטפל בכל התפתחות שתיהיה".

הלחץ על ה-ECB לפעול לא מגיע במקרה, אירופה בבעיה גדולה והבעיה של אירופה היא בעיה עולמית. אם אירופה נכנסת לסחרור דיפלציוני נוסף, קשה לראות כיצד הכלכלה העולמית ובפרט כלכלת ארה"ב לא יכנסו לסחרור דומה. תוצאות הבחירות בשבוע הבא אמנם מושכות את רוב הכותרות ותשומת הלב, אך בסופו של דבר התנאים בארה"ב צפויים להמשיך להיות טובים, ולא משנה מי הנשיא. אירופה בהחלט יכולה "להרוס את החגיגה".

הבעיה הגדולה של אירופה היא דפלציה שצפויה להחמיר עוד יותר את המיתון. הדפלציה באירופה נובעת מ-2 סיבות: הראשונה היא הפגיעה הכלכלית שנגמרת בעקבות נגיף הקורונה. כמו בכל העולם - מדובר בגורם דפלציוני משמעותי במיוחד. במקביל, ה-ECB נכשל בשמירה על האירו, שעבר תיסווף של קרוב ל-10% מול המטבע האמריקני.

- סין נגד ארה"ב - איך מצליחה סין להגדיל ייצוא, למרות ירידה של 30% בייצוא לארה"ב

- ג'יימי דיימון: "כלכלת אירופה בבעיה אמיתית - ואם היא תיפול, כולנו נשלם את המחיר"

- המלצת המערכת: כל הכותרות 24/7

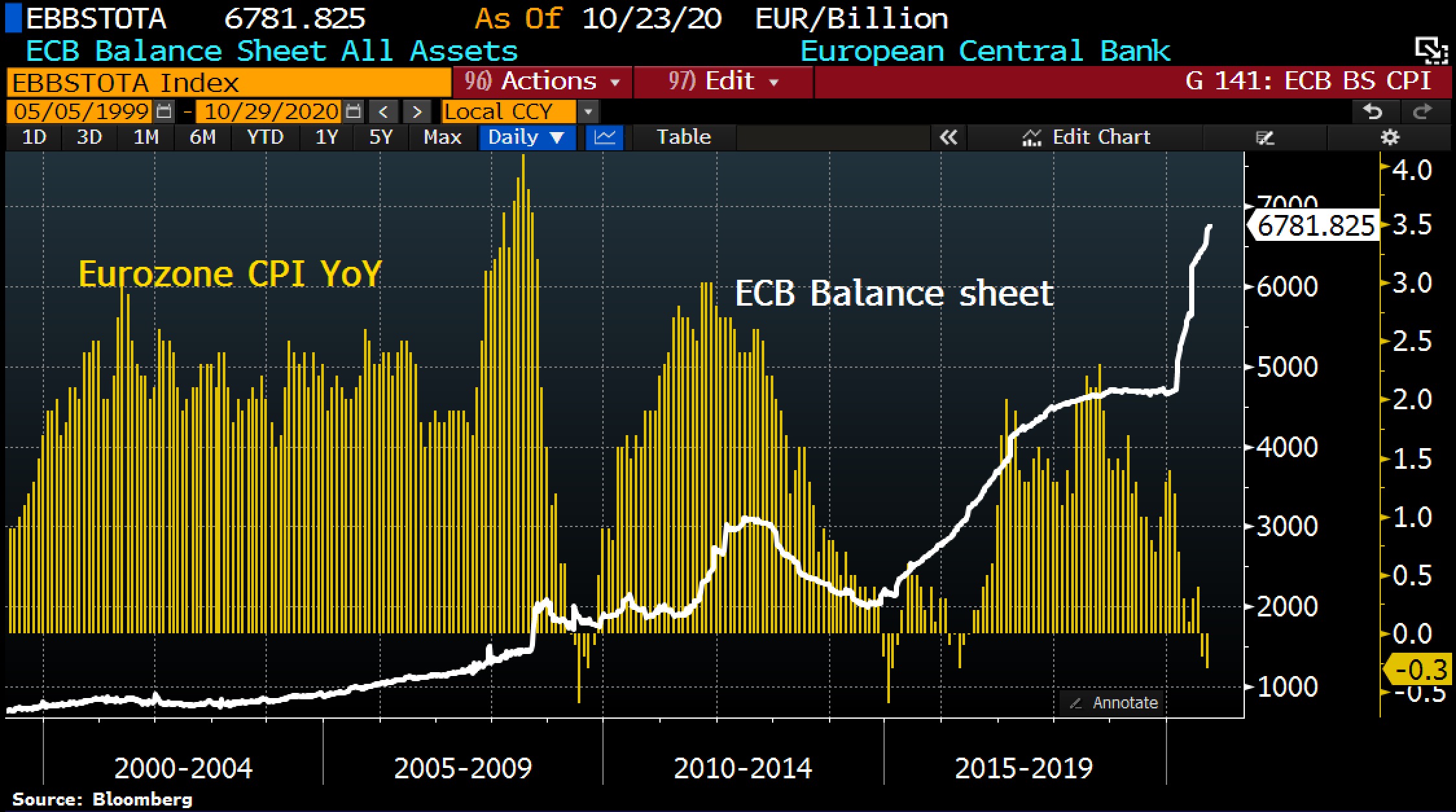

הצניחה באינפלציה באירופה מגיעה למרות שה-ECB שלף בחודשים האחרונים את "התותחים הכבדים": הבנק הגדיל את מאזנו בקרוב ל-2 טריליון אירו כאשר הוא מציף את המערכת הבנקאית בכסף זול.

מאזן ה-ECB מול מדד המחירים באירופה: ה-ECB נכשל שוב ושוב

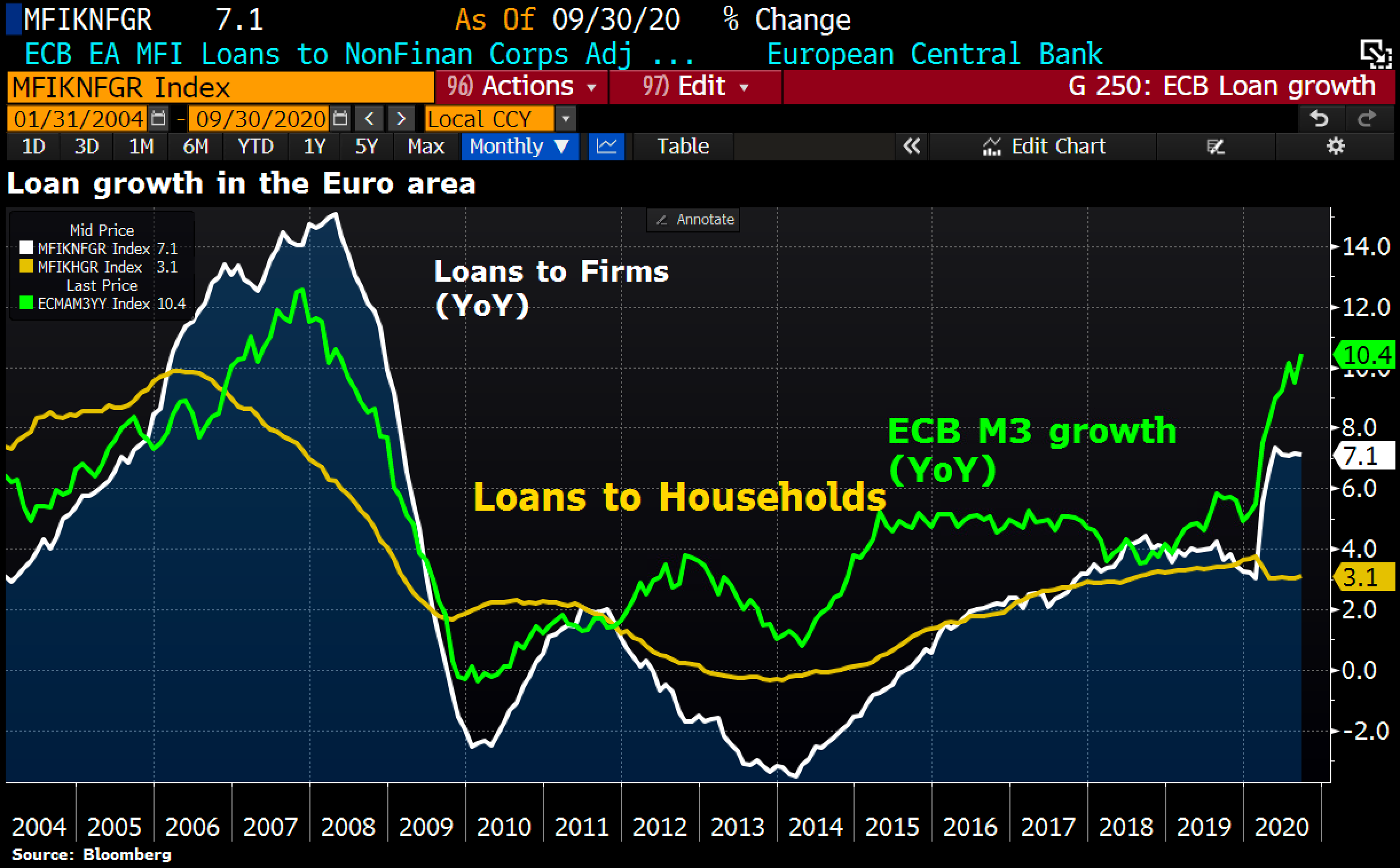

הנתונים שפרסם ה-ECB מוקדם יותר השבוע מסבירים ככל הנראה מדוע הבנק נכשל לעורר את האינפלציה. בעוד כמות הכסף בשוק האירופאי (M3) עלתה בקצב שנתי של 10.4% בחודש האחרון, ההלוואות מצד הבנקים לחברות ובפרט למשקי הבית תקועות בחודשים האחרונים. שאין אשראי, אין צמיחה ואין אינפלציה.

הגידול ב-M3 מול ההלוואות הניתנות באיחוד האירופאי: אינפלציה לא יכולה להיווצר בסיטואציה כזו

ב-ECB מבטיחים ביממה האחרונה לבחון את הכלים שברשותם בדצמבר הקרוב, אך נשאלת השאלה מה כבר יכול לבצע הבנק שהוא עוד לא ניסה עד כה? הבנק כבר מממן את הממשלות באיחוד האירופאי והוריד משמעותית את עלויות המימון של החברות. בנוסף המערכת הבנקאית באירופה מפוצצת גם היא בנזילות ואין שום חשש לקריסה של גוף פיננסי גדול (הימים האחרונים בקושי הזיזו לשוק המימון הבנקאי באירופה). איך הזרקה נוספת של הון למערכת הבנקאית תעזור?

- טורקיה מתכננת העלאת מס במטרה לרסן את האינפלציה

- עלייתה ונפילתה של חלוצת הרובוטיקה הצרכנית והצבאית

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- "הזדמנות קיצונית באנבידיה" -בברנשטיין מצפים לזינוק של 54%...

בשוק מצפים כרגע שהבנק יעשה בדיוק את מה שעשה בחודשים האחרונים רק קצת יותר גדול: תוכנית הרכישות בשוק האג"ח הממשלתי (PEPP) צפויה לגדול ל-2 טריליון אירו., הרכישות בשוק האג"ח הקונצרני צפויות לגדול עוד יותר ואפילו מדברים על תנאים מקלים יותר בהלוואות המוזלות לבנקים (TLTRO).

- 5.אנונימי 31/10/2020 20:13הגב לתגובה זונראה באופן אבסורדי שהבנקים המרכזיים החליטו לקנות את כל החוב הממשלתי ואז יהיה טוב...מישהו השתגע ?

- 4.לפני שבוע רשם שהמדדים בדרך לשיאים ועכשיו משנה ואומר שהמצב לא טוב (ל"ת)אלכס 30/10/2020 18:03הגב לתגובה זו

- 3.העולם לא היה אותו עולם.... (ל"ת)י 30/10/2020 17:48הגב לתגובה זו

- 2.המתחזה 30/10/2020 17:00הגב לתגובה זוואז נראה שיפור בכלכלה, למה צריך לתחזק את כל חברות הרפאים והמובטלים הפרזיטים

- צודק (ל"ת)אריאל 31/10/2020 09:07הגב לתגובה זו

- 1.כשמתחילה קריסה מסבירים (ל"ת)חכמת הבדיעבד 30/10/2020 16:45הגב לתגובה זו

טיוטה. קרדיט: רשתות חברתיות

טיוטה. קרדיט: רשתות חברתיותטויוטה: ירידה במכירות אחרי 11 חודשים של עליות, הלחץ מסין מתגבר

ירידה שנתית ראשונה במכירות מאז תחילת השנה, האטה בייצור וזהירות גוברת מצד ההנהלה; השוק הסיני מאבד מומנטום ואילו גם אירופה ואסיה

טויוטה

טויוטה ענקית הרכב, טויוטה מוטור, סיימה את חודש נובמבר 2025 עם נתונים שמסמנים תפנית שלילית לאחר כמעט שנה של צמיחה רציפה. יצרנית הרכב היפנית דיווחה על ירידה של 1.9% במכירות הגלובליות המאוחדות, הכוללות גם את דייהטסו והינו (Hino), לרמה של 965,919 כלי רכב. מדובר בירידה השנתית הראשונה של החברה זה 11 חודשים, נתון שמדגיש את התגברות הלחצים בענף הרכב העולמי ואת השפעתה המכרעת של סין על התוצאות.

ההאטה במכירות לוותה גם בירידה חדה יותר בצד ההיצע: הייצור העולמי של הקבוצה ירד ב-3.4% לעומת נובמבר אשתקד והסתכם ב-934,001 כלי רכב. הפער בין הירידה במכירות לירידה בייצור משקף גישה זהירה יותר מצד טויוטה, שמעדיפה להתאים את קצב הייצור לסביבה של ביקושים מתמתנים ואי-ודאות רגולטורית וכלכלית.

הגורם הסיני

עיקר הפגיעה נרשמה, שוב, בשוק הסיני. מכירות טויוטה בסין צנחו ב-12.1%

לעומת השנה שעברה והסתכמו ב-154,465 כלי רכב. בחברה ציינו כמה גורמים מצטברים שהובילו לירידה: הפסקת תוכניות סובסידיה לרכב חשמלי ולרכב חסכוני בדלק באזורים נרחבים, דחיית החלטות רכישה מצד לקוחות על רקע חוסר ודאות סביב מדיניות ממשלתית חדשה, וכן תהליכי מעבר בין דגמים,

כולל שינויים בדגמי מפתח כמו ה-RAV4.

הנתונים מסין ממחישים עד כמה השוק, שהיה מנוע צמיחה מרכזי עבור יצרניות רכב זרות, הפך לגורם סיכון. מעבר לתחרות הגוברת מצד יצרנים מקומיים, הפחתת התמיכה הממשלתית והסביבה הפוליטית המורכבת מקשים על שמירת היקפי המכירות.

עבור טויוטה, שמחזיקה נוכחות רחבה במדינה, מדובר באתגר אסטרטגי ארוך טווח.

- ענקית הרכב מכריזה על הפסד תפעולי ראשון מזה 70 שנה ומה קרה היום לפני 47 שנה

- טויוטה הגדולה חלשה ברכבים חשמליים - מה הסיבה?

- המלצת המערכת: כל הכותרות 24/7

מגמה מעורבת בשאר העולם

בזמן שסין הכבידה, השוק היפני סיפק נקודת אור מתונה. המכירות ביפן עלו ב-1.5% והגיעו ל-177,130 כלי רכב, הודות לביקוש מקומי יציב יחסית. עם זאת,

מחוץ ליפן נרשמה ירידה של 2.6% במכירות, לרמה של 788,789 יחידות, נתון שממחיש כי ההאטה אינה מוגבלת לסין בלבד.

מצרים מפחיתה ריבית בפעם החמישית השנה: האינפלציה בירידה

האינפלציה במצרים 12.3%, הריבית על הלוואות כ-20%

הבנק המרכזי של מצרים הודיע על הפחתת ריבית חמישית בשנת 2025, לאחר שהאינפלציה הפתיעה כלפי מטה ואפשרה למעשה מדיניות מוניטרית מקלה יותר. הריבית על פיקדונות ירדה ב-100 נקודות בסיס לרמה של 18%, והריבית על הלוואות ירדה באותו שיעור ל-21%.

המהלך, של הבנק המרכזי שיצר הפתעה בקרב חלק מהכלכלנים, משקף את ניסיונה של קהיר לאזן בין הורדת עלויות המימון של המדינה והמערכת הבנקאית לבין שמירה על יציבות מחירים. למרות שהאינפלציה עדיין נמצאת ברמה דו-ספרתית, ההאטה האחרונה בקצב עליית המחירים מאפשרת לבנק המרכזי להמשיך בהדרגתיות במסלול ההורדות.

אינפלציה נמוכה מהצפוי

הגורם המרכזי שהביא להורדת הריבית הנוספת הוא ירידת האינפלציה הכללית ל-12.3% בנובמבר, נתון מפתיע לנוכח קיצוץ בסובסידיות הדלק שנעשה כחלק מרפורמות בתמיכת קרן המטבע. הבנק המרכזי ציין כי עדיין קיים לחץ מתמשך באינפלציה שאינה מזון, כמו עלויות שירותים וסחורות שאינן בסיסיות, וכן מתיחות גיאופוליטית עולמית כגורמי סיכון. המסר הוא שהקיצוץ מהווה התאמה זהירה לנתונים ולא שינוי מהותי במדיניות.

נזכיר כי בתחילת 2024, מצרים העלתה את הריבית לשיא והפחיתה את ערך המטבע בכ-40%. צעדים אלו היו חלק מתיקון רחב שנועד לייצב את שוק המטבע, לצמצם עיוותים ולאפשר כניסת מימון חיצוני. במקביל, מצרים קיבלה חבילת תמיכה גלובלית בהיקף של כ-57 מיליארד דולר כדי להתמודד עם לחצים חריפים כמו מחסור במטבע זר ותשלומי ריבית כבדים על התקציב. כל שינוי בריבית נבחן גם דרך הפריזמה של שירות החוב: ריבית גבוהה מדי מכבידה על המדינה, אך ריבית נמוכה מדי עלולה לפגוע ביכולת למשוך הון זר.

- לאומי מספק מימון של 1.7 מיליארד לקיסטון בריבית טובה וזה עדיין מעל ריבית המשכנתא שלכם

- טראמפ: אם השווקים חזקים יו״ר הפד צריך להוריד ריבית

- המלצת המערכת: כל הכותרות 24/7

המטרה: אטרקטיביות למשקיעים זרים

מאז תחילת 2025, מצרים מבצעת הורדה הדרגתית בריבית תוך שמירה על פער מספיק גדול כדי להישאר אטרקטיבית למשקיעים זרים באפיקי חוב מקומיים. זהו איזון מורכב: הורדת הריבית מקלה על התקציב ועל פעילות עסקית, אך אם היא מהירה מדי, עלולה להתחדש לחץ על המטבע ועל האינפלציה.