מחלקים כסף בחינם: כ-1.3 טריליון אירו בריבית של עד מינוס 1%

תדמיינו לכם את הסיטואציה הבאה: הבנק פונה אליכם ושואל "כמה תרצו ללוות לתקופה של 1-3 שנים בריבית שלילית של עד מינוס 1%?". נשמע כמו חלום רטוב? עבור הבנקים באירופה זו המציאות. בעוד רוב המשקיעים מתרכזים (ובצדק) במהלכי הפד', בשבוע האחרון התרחש באירופה אירוע לא פחות משמעותי לשווקים: הבנק המרכזי (ECB) ביצע את המכרז לתוכנית ההלוואות המוזלות לבנקים (תוכנית ה-TLTRO).

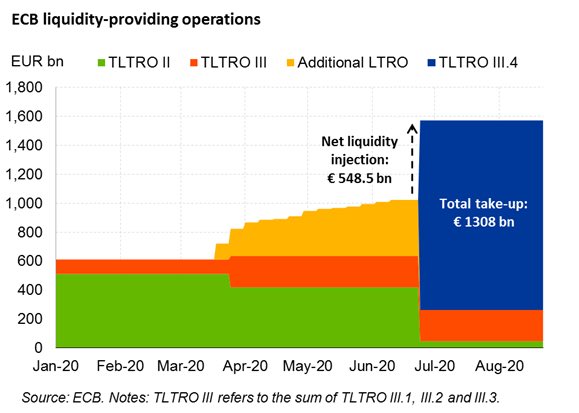

בנוגע לשאלה ששאלנו בפסקה הקודמת, התשובה היא כ-1.3 טריליון אירו - זהו הסכום שהבנקים באירופה ביקשו ללוות מה-ECB בריבית של מינוס 1% לתקופה של שנה וריבית של מינוס 0.5% לתקופה של עד 3 שנים. התוכנית מגיעה לאחר שתוכנית ההלוואות הקודמות הגיעה לסיומה. לאחר קיזוז ההחזרים עם התוכנית ההלוואות הקודמת יתווסף סכום עצום של כ-548 מיליארד אירו למערכת הבנקאית באירופה. חשוב להדגיש כי התנאים בתוכנית ההלוואות הנוכחית טובים יותר מהתוכניות הקודמות, כך שלא מדובר רק בגידול בסכום.

תוכנית ההלוואות המוזלות של ה-ECB בעשור האחרון

במכרז הנוכחי השתתפו לא פחות מ-742 בנקים אירופאים - שיעור השתתפות גבוה במיוחד ונתון שמאותת שאין חשש מ"סטיגמה" על הבנקים שלוקחים הלוואה מה-ECB.

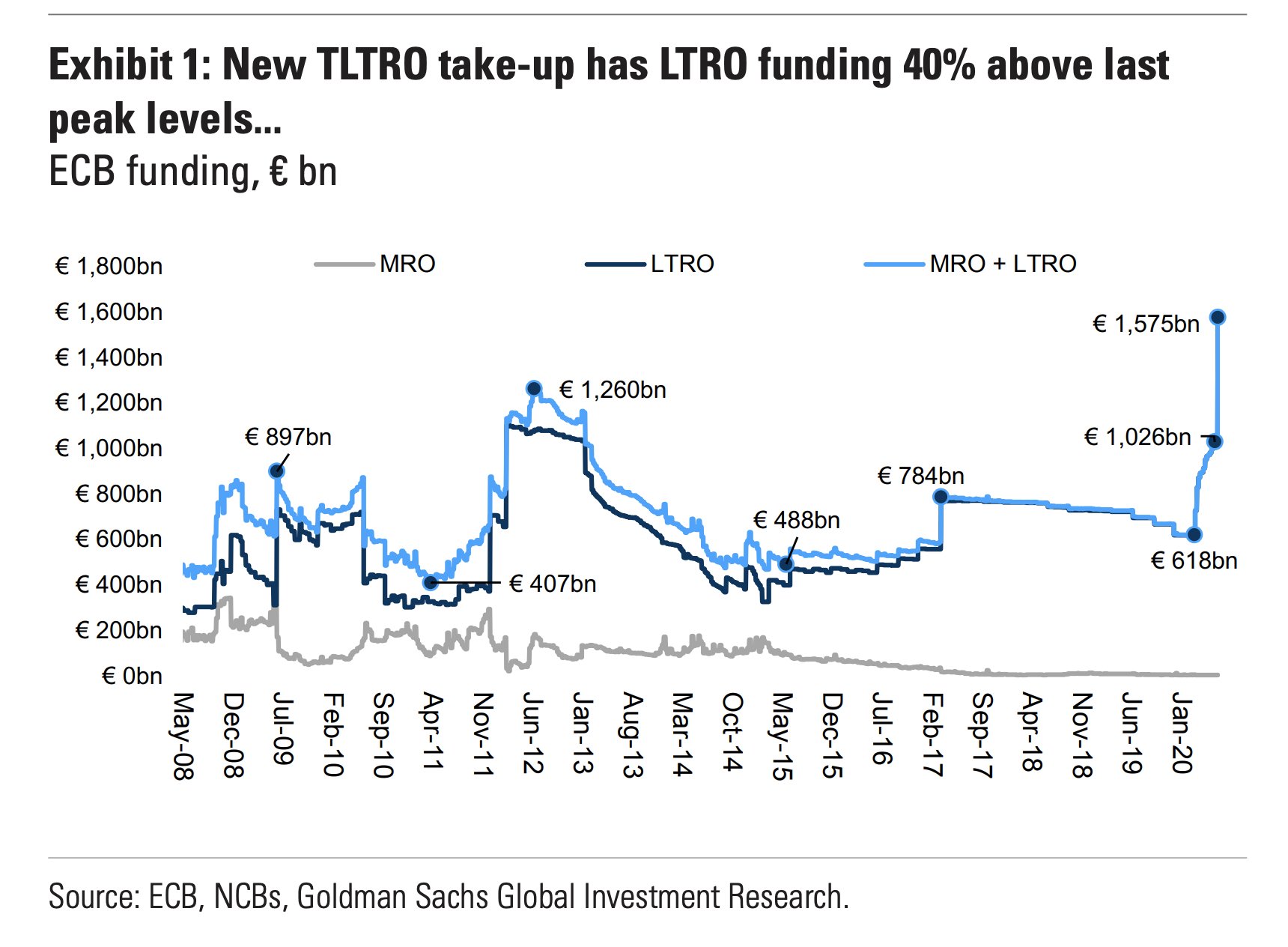

במחלקת המחקר של גולדמן זאקס העריכו השבוע כי בעקבות התוכנית, השימוש של הבנקים האירופאים בכלי הנזילות של ה-ECB צפוי להתסכם ב-1.57 טריליון אירו, כאשר נציין כי בשיא המשבר הפיננסי של 2008-2009 עמד השימוש בכלי הנזילות של ה-ECB על סכום של 900 מיליארד אירו "בלבד".

השימוש במכשירי הנזילות של ה-ECB בעשור האחרון

הכסף מהמכרז שערך צפוי לעבור למערכת הבנקאית באיחוד האירופאי מחר. כמובן שיש לכך השלכות גדולות: רמת הרזרבות במערכת הבנקאית באירופה צפויה לזנק מחר וכתוצאה מכך "מצוקת הנזילות" בשוק תרד משמעותית. בגלל שאנחנו חיים בעולם גלובלי, הזרמת הון לבנקים באירופה צפויה להשפיע לטובה גם על הבנקים בארה"ב.

- המומלצות של דויטשה למחצית הבאה: 17 מניות, 4 סקטורים

- "מניות אירופה מעולם לא היו זולות יותר"

- המלצת המערכת: כל הכותרות 24/7

מניות הבנקים באירופה מזנקות לקראת האירוע: מניית דויטשה בנק (סימול:DB) בולטת כעת עם עליות של 4%. קרדיט סוויס (סימול:CS) מזנקת ב-3.3% ומדד הבנקים באיטליה, שידועים במצבם הפיננסי הגרוע, מזנק ב-2.3%.

מדוע ה-ECB עושה זאת?

הבנק המרכזי באירופה מבקש לתמרץ את הכלכלה לאחר המשבר הכלכלי החמור מאז מלחמת העולם ה-2. הדרך לעשות זאת עוברת דרך חלוקת אשראי. ע"י מתן הלוואות בריבית שלילית של עד 1%, הבנק מצפה שהבנקים האירופאים לא יקטינו את האשראי לציבור ובכך יחמירו עוד יותר המשבר.

האם זה יצליח לעורר את הכלכלה? ספק גדול

התוכניות הקודמות של ה-ECB לא הצליחו לעורר את הפעילות הכלכלית באיחוד האירופאי ואין סיבה שתוכנית זו תצליח. הבנקים נדרשים אמנם שלא להקטין את תיק האשראי שלהם, אבל רוב הכסף יופנה (שוב) לשוק ההון. מדובר בקרי טרייד (carry trade) קלאסי - לקיחת הלוואה בתנאים נוחים במטרה לבצע רכישות של נכסים עם תשואה גבוהה יותר. אילו נכסים פוטנציאלים? אגרות החוב של איטליה נראות אטרקטיביות (במיוחד כאשר הבנקים יודעים שה-ECB תומך באגרות חוב אלו). גם נכסים בשוק האמריקאי נראים אטקרטייבים עבור הבנקים.

- הפד נכנס ל-2026 מפולג: אינפלציה עקשנית, שוק עבודה מתקרר ויו"ר חדש באופק

- למרות ההבנות: סין ממשיכה להגביל חומרי גלם קריטיים לתעשייה האמריקאית

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- "הזדמנות קיצונית באנבידיה" -בברנשטיין מצפים לזינוק של 54%...

ובמילים פשוטות: השווקים הפיננסים מקבלים מחר עוד תמריץ מאוד גדול במיוחד.

שוק המט"ח: האירו יתחיל להיחלש?

- 6.רבקה 23/06/2020 18:49הגב לתגובה זוהבנקים המרכזיים זה גייס חמישי שדואג רק לבנקים ולמקורבים עשירים. הגיע הזמן לסגור את הבנקים המרכזיים.

- תלמד כלכלה. 23/06/2020 22:07הגב לתגובה זותלמד כלכלה.

- 5.נדב 23/06/2020 18:43הגב לתגובה זואל תשכח כל יום לדווח רק דברים טובים...כהרגלך. אל תשכח רק כשהכל יתהפך להישאר בסביבה ולהסתכל על עמך ישראל בעיניים.

- 4.יואב 23/06/2020 18:20הגב לתגובה זוהעולם הפיננסי הולך לפשיטת רגל

- 3.מייק 23/06/2020 17:58הגב לתגובה זונגיד שמשתמש בכספי הציבור לקנות דולרים ומבטיח לנו שיעשה פיחות ולא עושה, שייתפטר מייד

- 2.בועה 23/06/2020 17:50הגב לתגובה זו12 שנים מדפיסים כסף .יפן עושה את זה משנות ה90 . זה משרת את האלפיון עליון . המשקים מולאמים על ידי בנקים מרכזיים. ככה זה היה בצרפת של המאה 17, התוצאה איבוד אימון במטבע ומהפכה צרפתית .

- 1.תומר 23/06/2020 17:45הגב לתגובה זושיא השיגעון עוד לפנינו

- אז בוא נצטרף (ל"ת)עופק 23/06/2020 19:12הגב לתגובה זו

") אינטל 18A (X)

אינטל 18A (X)אנבידיה מתחרטת - לא רוצה את אינטל כשותפה בתהליך הייצור

מניית אינטל יורדת על רקע הערכות ששיתוף הפעולה בין השתיים בתהליך הייצור יופסק

מה גרם לאנבידיה לעצור את השת"פ בתהליך הייצור עם אינטל? אין הודעה רשמית, אבל בתקשורת האמריקאית מדווחים כי אנבידיה עצרה את התקדמות התוכניות לשימוש בתהליך היצור 18A של אינטל. מניית אינטל יורדת מעל 3% בעקבות הדיווח. החשש שתהליך הייצור הזה לא מצליח להתרומם. נזכיר שלאינטל יש בעיה קשה בגיוס לקוחות משמעותיים, והבעיה הזו למרות השקעת הממשל, אנבידיה וגופים נוספים לא נפתרה.

הדיווחים האלו מגיעים בזמן רגיש לאינטל, שמנסה לשכנע את השוק כי תוכנית המפעלים שלה, הכוללת ייצור שבבים ללקוחות חיצוניים, מתחילה להפוך מסיפור השקעות יקר לסיפור הכנסות. אבל זה יהיה תהליך ארוך. אינטל מפסידה בתחום הייצור כמה מיליארדים בשנה וזה לא צפוי להשתפר דרמטית בשנה הקרובה.

מה באמת קרה עם אנבידיה ו-18A?

הדיווח מציין שאנבידיה בחנה לאחרונה את האפשרות לייצר שבבים באמצעות תהליך היצור המתקדם 18A של אינטל, אך כעת לא ממשיכה קדימה. חשוב לציין שמדובר בשלב ניסיי ולא בחוזה מסחרי, אך העצירה מספיקה כדי להשפיע על המניה של אינטל ועל הערכות השוק, במיוחד לאחר שהשם אנבידיה בהקשר של 18A סיפק רוח גבית למניה בחודשים האחרונים.

עבור אינטל, בדיקה מצד שחקן גדול כמו אנבידיה היא סוג של חותמת איכות פוטנציאלית ליכולת להתחרות בשוק היצור המתקדם, שבו חברות כמו טאיוואן סמיקונדקטור וסמסונג שולטות כבר שנים. עצירת הבדיקה מעלה סימני שאלה בנוגע לקצב אימוץ, התאמה, ביצועים, זמינות ועלויות. משהו לא עובד טוב בתהליך הייצור הזה.

- אינטל עלתה יותר מ-80% - אך המבחן האמיתי עוד לפניה

- מנכ"ל אינטל, ליפ-בו טאן, קידם עסקאות שתרמו להונו האישי

- המלצת המערכת: כל הכותרות 24/7

תהליך 18A הוא חלק מרכזי בניסיון של אינטל לחזור לחזית הטכנולוגית בייצור שבבים ולהקים פעילות ייצור שבבים ללקוחות חיצוניים. יש פער בין בדיקת התאמה לבין התחייבות לייצור מסחרי בנפחים גדולים, כך שמלכתחילה הציפיות כנראה היו גבוהות מדי, אבל זה גם בגלל הלקוח - אנבידיה היא לקוח חלומות בגלל היקף היצור והדרישות הגבוהות, וצריך לזכור שלאנביידה יש אינטרס אחרי השת"פ במסגרתו גם השקיעה באינטל. העצירה של הפרויקט, הוא איתות ורמז לכך שהדרך של אינטל עוד ארוכה.

השקעה בחו"ל: חמישה יעדים אטרקטיביים לרכישת דירה – עד מיליון שקל

בדיקה מקיפה: חמישה יעדי השקעה אטרקטיביים באירופה והסביבה שעדיין אפשריים עם תקציב ישראלי ממוצע

דירה להשקעה

דירה להשקעה

רכישת דירה בישראל הפכה לאתגר כלכלי עבור רבים, ולעיתים אף לחלום שהולך ומתרחק. וכאשר המחירים ממשיכים לנסוק, משקיעים רבים מחפשים אלטרנטיבות מעבר לים, במדינות שבהן סכום של כמיליון שקל (כ-230,000 יורו או 250,000 דולר נכון לדצמבר 2025) עדיין מאפשר רכישת נכס שלם ואף מניב.

בכתבה זו נסקור חמישה יעדים פופולריים בקרב משקיעים ישראלים: טביליסי (גאורגיה), אתונה (יוון), ליברפול (בריטניה), ליסבון (פורטוגל) וסופיה (בולגריה). נבחן את יתרונותיהם וחסרונותיהם, כולל נתוני מחירים, תשואות שכירות ממוצעות, שכר מקומי ואיכות החיים הכללית, כדי לספק תמונה מלאה עבור המשקיע הפוטנציאלי.

יוצאים לדרך: דרכון אירופי לא יזיק

לפני שנצלול לפרטי היעדים, חשוב להבין שבעלות על דרכון אירופי משנה את כללי המשחק. עבור ישראלים רבים המחזיקים בדרכון כזה (בעיקר פורטוגלי, רומני, פולני או גרמני), ההשקעה הופכת לפשוטה יותר מבחינה בירוקרטית ומיסויית. אזרחי האיחוד האירופי יכולים בדרך כלל לרכוש נכסים ללא הגבלות מיוחדות, ליהנות מחופש תנועה ומגורים, ולעיתים אף לזכות בהטבות מס מקומיות.

במדינות כמו יוון ופורטוגל, משקיעים ללא דרכון אירופי עשויים להיות זכאים לתוכניות "ויזת זהב", המעניקות אישור שהייה בתמורה להשקעה בסכום מסוים - אך מי שמחזיק כבר בדרכון חוסך את התהליך המורכב הזה.

- מחירי הדירות ירדו, ריבית המשכנתא ירדה - מתי יחזרו המשקיעים?

- מיומנו של יועץ השקעות - על הדילמה בין השקעה בבורסה להשקעה בדירה

- המלצת המערכת: כל הכותרות 24/7

טביליסי, גאורגיה: עיר מתפתחת עם תשואות שיא

בירת גאורגיה הפכה בשנים האחרונות למוקד משיכה למשקיעים המחפשים הזדמנויות בשווקים מתפתחים. העיר העתיקה והיפה, עם המרחצאות הטרמליים והתרבות הים תיכונית-מזרח אירופית שובת הלב, מציעה שילוב של מחירים נמוכים ואפשרויות לתשואה גבוהה.