רכישות חוזרות (BuyBack) - איך אפשר להרוויח מזה?

יש היום תמימות דעים בשווקים בנוגע לטענה כי אחד הגורמים המרכזיים לשוק השורי בשוקי המניות בעשור האחרון הוא הרכישות החוזרות שמבצעות החברות עצמן. ההיסטוריה מצביעה כי אמנם קשה להעריך את המשמעות האמיתית של ההכרזות על הרכישות החוזרות מצד החברות, אך זה שווה את המאמץ.

סכומי הרכישות החוזרות צמחו באופן משמעותי במהלך העשורים האחרונים. בשנת 1999 סכומי הרכישות החוזרות של החברות במדד ה-S&P500 הסתכמו בקצת יותר מ-100 מיליארד דולר. בשנת 2018, השנה האחרונה שלגביה קיימים נתונים מלאים ומוחלטים, הסכום היה יותר מ-800 מיליארד דולר – שיא כל הזמנים. שנת 2019 הייתה פחות חריגה מבחינה זו, עם הערכה לרכישות חוזרות בסכום של מעט מעל 700 מיליארד דולר, אך עדיין מדובר בשנה חזקה במיוחד.

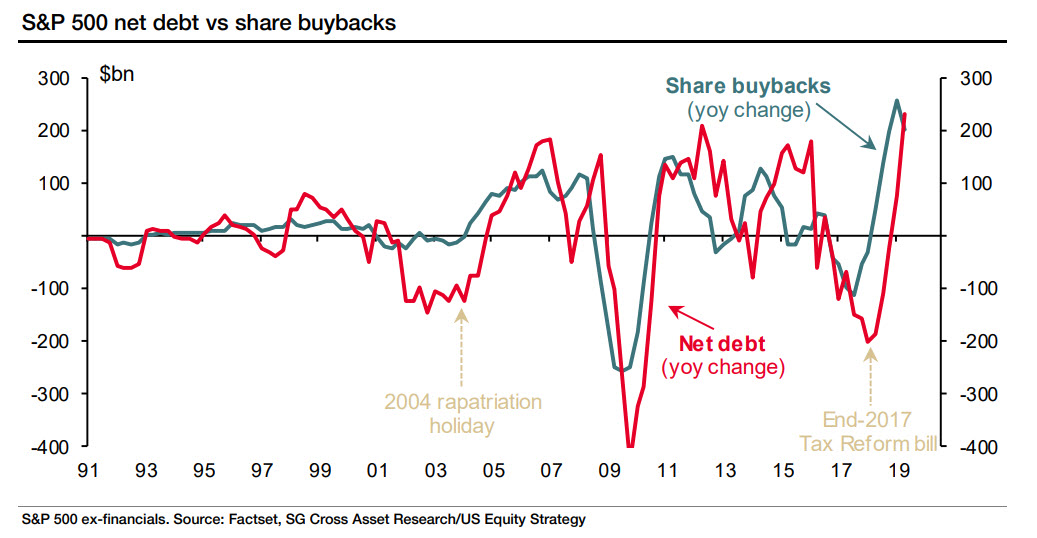

הרכישות החוזרות הפכו לטרנד פופולארי במיוחד בשנתיים האחרונות ברקע לרפורמת המס של הממשל הנוכחי והכסף הזול בשווקים (שמאפשר לחברות לקחת חוב בשביל לממן רכישות אלו). כפי שניתן לראות בגרף הבא שפרסמה חברת FACTSET, בשנתיים האחרונות חל גידול בכמות הרכישות החוזרות ובמקביל החוב של החברות.

נציין כי הצפי ל-2020 הוא ירידה במספר הרכישות החוזרות. לפי התחזית של גולדמן זאקס, סכום הרכישות החוזרות צפוי להסתכם ב-675 מיליארד דולר בלבד במהלך 2020, ירידה של 5% ביחס לסכום הרכישות ב-2019.

- אמזון בוחנת השקעה של כ־10 מיליארד דולר ב־OpenAI

- ישראל במוקד: בעלי המניות לוחצים על אמזון לבחון את קשריה הביטחוניים

- המלצת המערכת: כל הכותרות 24/7

ההיסטוריה מצביעה כי המשקיעים מוכנים לשלם יותר על המניות כאשר החברה מכריזה על תוכנית לרכישה חוזרת של מניות. התאוריה טוענת כי החברה מגדילה את נתח הבעלות מתוך הבנה שהמהלך כדאי. עם זאת, נראה כי ההשפעה של הרכישות החוזרות גדולה הרבה יותר לטווח ארוך. מחקר משנת 2018 בכתב העת Financial Analysts, מצא כי הרכישות החוזרות מסבירות יותר מ-80% מההבדל בתשואות בטווח הבינוני והארוך של שוקי המניות במדינות שונות.

עם זאת, שווה להזכיר כי זה קצת יותר מסובך משנדמה עבור המשקיע הקטן. בהרבה מאוד מקרים, החברות אמנם מכריזות על תוכניות רכישה אגרסיביות, אך בפועל סכום הרכישות קטן הרבה יותר. בנוסף, חובה לשים לב לכמות המניות של החברה, שלעיתים לא משתנות בעקבות הרכישות החוזרות: אם לדוגמא החברה העניקה אופציות לבעלי המניות הנוכחיים לרכישת 10 מיליון מניות והם ממשים זכות זו, ובמקביל החברה מבצעת רכישות חוזרות בהיקף של 10 מיליון מניות. כמות המניות הצפות בשוק נותרה ללא שינוי.

לפיכך, המפתח עבור המשקיעים הוא להתמקד ברכישות נטו - רכישות חוזרות של מניות פחות הנפקת מניות חדשות.

לקריאה נוספת: אפל מלכת ה-אפל מלכת ה-buyback; אך גם הבנקים בולטים

- 1.היחיד שלא אכפת לו מהמשקיעים ולא עושה רכישה חוזרת . (ל"ת)עידן בלופר 29/01/2020 19:53הגב לתגובה זו

") אינטל 18A (X)

אינטל 18A (X)אנבידיה מתחרטת - לא רוצה את אינטל כשותפה בתהליך הייצור

מניית אינטל יורדת על רקע הערכות ששיתוף הפעולה בין השתיים בתהליך הייצור יופסק

מה גרם לאנבידיה לעצור את השת"פ בתהליך הייצור עם אינטל? אין הודעה רשמית, אבל בתקשורת האמריקאית מדווחים כי אנבידיה עצרה את התקדמות התוכניות לשימוש בתהליך היצור 18A של אינטל. מניית אינטל יורדת מעל 3% בעקבות הדיווח. החשש שתהליך הייצור הזה לא מצליח להתרומם. נזכיר שלאינטל יש בעיה קשה בגיוס לקוחות משמעותיים, והבעיה הזו למרות השקעת הממשל, אנבידיה וגופים נוספים לא נפתרה.

הדיווחים האלו מגיעים בזמן רגיש לאינטל, שמנסה לשכנע את השוק כי תוכנית המפעלים שלה, הכוללת ייצור שבבים ללקוחות חיצוניים, מתחילה להפוך מסיפור השקעות יקר לסיפור הכנסות. אבל זה יהיה תהליך ארוך. אינטל מפסידה בתחום הייצור כמה מיליארדים בשנה וזה לא צפוי להשתפר דרמטית בשנה הקרובה.

מה באמת קרה עם אנבידיה ו-18A?

הדיווח מציין שאנבידיה בחנה לאחרונה את האפשרות לייצר שבבים באמצעות תהליך היצור המתקדם 18A של אינטל, אך כעת לא ממשיכה קדימה. חשוב לציין שמדובר בשלב ניסיי ולא בחוזה מסחרי, אך העצירה מספיקה כדי להשפיע על המניה של אינטל ועל הערכות השוק, במיוחד לאחר שהשם אנבידיה בהקשר של 18A סיפק רוח גבית למניה בחודשים האחרונים.

עבור אינטל, בדיקה מצד שחקן גדול כמו אנבידיה היא סוג של חותמת איכות פוטנציאלית ליכולת להתחרות בשוק היצור המתקדם, שבו חברות כמו טאיוואן סמיקונדקטור וסמסונג שולטות כבר שנים. עצירת הבדיקה מעלה סימני שאלה בנוגע לקצב אימוץ, התאמה, ביצועים, זמינות ועלויות. משהו לא עובד טוב בתהליך הייצור הזה.

- אינטל עלתה יותר מ-80% - אך המבחן האמיתי עוד לפניה

- מנכ"ל אינטל, ליפ-בו טאן, קידם עסקאות שתרמו להונו האישי

- המלצת המערכת: כל הכותרות 24/7

תהליך 18A הוא חלק מרכזי בניסיון של אינטל לחזור לחזית הטכנולוגית בייצור שבבים ולהקים פעילות ייצור שבבים ללקוחות חיצוניים. יש פער בין בדיקת התאמה לבין התחייבות לייצור מסחרי בנפחים גדולים, כך שמלכתחילה הציפיות כנראה היו גבוהות מדי, אבל זה גם בגלל הלקוח - אנבידיה היא לקוח חלומות בגלל היקף היצור והדרישות הגבוהות, וצריך לזכור שלאנביידה יש אינטרס אחרי השת"פ במסגרתו גם השקיעה באינטל. העצירה של הפרויקט, הוא איתות ורמז לכך שהדרך של אינטל עוד ארוכה.

מצרים מפחיתה ריבית בפעם החמישית השנה: האינפלציה בירידה

האינפלציה במצרים 12.3%, הריבית על הלוואות כ-20%

הבנק המרכזי של מצרים הודיע על הפחתת ריבית חמישית בשנת 2025, לאחר שהאינפלציה הפתיעה כלפי מטה ואפשרה למעשה מדיניות מוניטרית מקלה יותר. הריבית על פיקדונות ירדה ב-100 נקודות בסיס לרמה של 18%, והריבית על הלוואות ירדה באותו שיעור ל-21%.

המהלך, של הבנק המרכזי שיצר הפתעה בקרב חלק מהכלכלנים, משקף את ניסיונה של קהיר לאזן בין הורדת עלויות המימון של המדינה והמערכת הבנקאית לבין שמירה על יציבות מחירים. למרות שהאינפלציה עדיין נמצאת ברמה דו-ספרתית, ההאטה האחרונה בקצב עליית המחירים מאפשרת לבנק המרכזי להמשיך בהדרגתיות במסלול ההורדות.

אינפלציה נמוכה מהצפוי

הגורם המרכזי שהביא להורדת הריבית הנוספת הוא ירידת האינפלציה הכללית ל-12.3% בנובמבר, נתון מפתיע לנוכח קיצוץ בסובסידיות הדלק שנעשה כחלק מרפורמות בתמיכת קרן המטבע. הבנק המרכזי ציין כי עדיין קיים לחץ מתמשך באינפלציה שאינה מזון, כמו עלויות שירותים וסחורות שאינן בסיסיות, וכן מתיחות גיאופוליטית עולמית כגורמי סיכון. המסר הוא שהקיצוץ מהווה התאמה זהירה לנתונים ולא שינוי מהותי במדיניות.

נזכיר כי בתחילת 2024, מצרים העלתה את הריבית לשיא והפחיתה את ערך המטבע בכ-40%. צעדים אלו היו חלק מתיקון רחב שנועד לייצב את שוק המטבע, לצמצם עיוותים ולאפשר כניסת מימון חיצוני. במקביל, מצרים קיבלה חבילת תמיכה גלובלית בהיקף של כ-57 מיליארד דולר כדי להתמודד עם לחצים חריפים כמו מחסור במטבע זר ותשלומי ריבית כבדים על התקציב. כל שינוי בריבית נבחן גם דרך הפריזמה של שירות החוב: ריבית גבוהה מדי מכבידה על המדינה, אך ריבית נמוכה מדי עלולה לפגוע ביכולת למשוך הון זר.

- טראמפ: אם השווקים חזקים יו״ר הפד צריך להוריד ריבית

- זהב וכסף שוברים שיאים כשהמתיחות בעולם והציפיות להורדות ריבית ברקע

- המלצת המערכת: כל הכותרות 24/7

המטרה: אטרקטיביות למשקיעים זרים

מאז תחילת 2025, מצרים מבצעת הורדה הדרגתית בריבית תוך שמירה על פער מספיק גדול כדי להישאר אטרקטיבית למשקיעים זרים באפיקי חוב מקומיים. זהו איזון מורכב: הורדת הריבית מקלה על התקציב ועל פעילות עסקית, אך אם היא מהירה מדי, עלולה להתחדש לחץ על המטבע ועל האינפלציה.