ההידרדרות באירופה צפויה לצבור תאוצה החל מהשבוע הקרוב

למרות ההידרדרות החריפה בנתוני המאקרו בחודשים האחרונים, הבנק המרכזי באירופה (ECB) לא הודיע גם הערב על תוכנית תמריצים לשווקים. למעשה, מדובר בפעם הראשונה בעשור האחרון שהבנק המרכזי צופה בהידרדרות כלכלית מבלי להתערב. המשך הידרדרות כלכלית מובטח בסיטואציה הנוכחית.

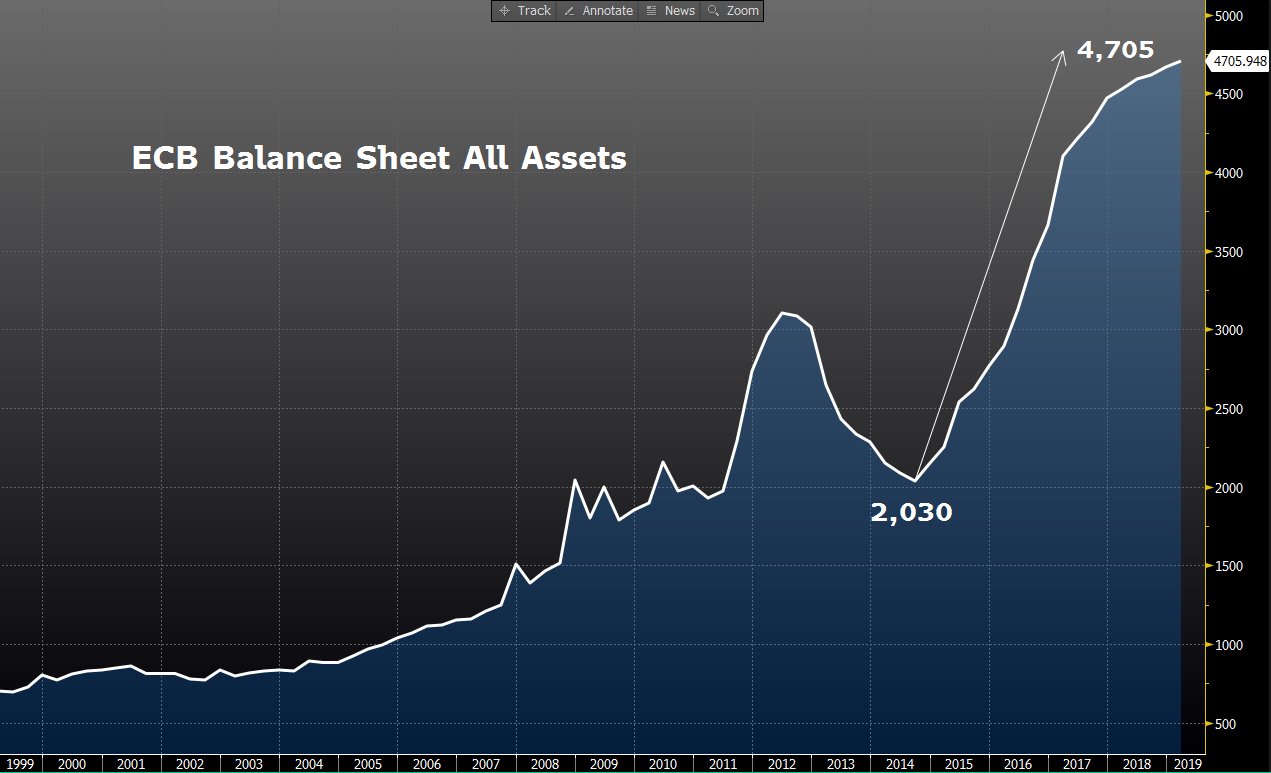

בתוך כך, המהלך המשמעותי ביותר בשוק האירופאי צפוי להתרחש החל מהשבוע הבא, כאשר המאזן של הבנק צפוי להתחיל לרדת בצורה משמעותית לראשונה מאז סוף 2014. בדומה לתהליך צמצום המאזן של הפד' (שהתחיל רשמית בספטמבר 2017, אך בפועל התחיל רק ב-2018, הפסקת הרכישות מצד ה-ECB צפויה להתחיל להשפיע בפועל על השווקים רק בשבוע.

איך זה קורה?

חלק מרכזי במאזן הבנק הוא הרכישות מחדש שהבנק מבצע. כל אג"ח שמגיע לפדיון, הבנק מחזיר את הכסף שנפדה בחזרה לשווקים. בדצמבר האחרון הסתכמו הפדיונות של הבנק בסכום של 14.52 מיליארד אירו, כאשר הבנק "יצר" עוד כ-15 מיליארד אירו והזרים אותם לשוקי האג"ח. בחודש ינואר מסתכמים הפדיונות של הבנק ב-25.65 מיליארד אירו. ובמילים פשוטות: למרות שהבנק הודיע על הפסקת הרכישות בחודש שעבר, ההפרש בפעולות הבנק כמעט ולא היה מורגש החודש. במיוחד כאשר לא הונפקו אגרות חוב בכמות גדולה מצד המדינות באיחוד.

מאזן הבנק ב-2 העשורים האחרונים: שיא חדש בשבוע החולף

בחודש פברואר הסיטואציה משתנה, כאשר הפדיונות של הבנק צפויים להסתכם בסכום של 11.9 מיליארד אירו בלבד, כאשר רק 8.7 מיליארד אירו צפוים להגיע לשוקי האג"ח הממשלתיים (לעומת 21 מיליארד אירו בחודש ינואר). בנוסף, נציין כי הבנקים האירופאים צפויים להתחיל להחזיר כעת חלק מהלוואות שקיבלו בשנים האחרונות (TLTROׂׂ), דבר שיקטין את מאזן הבנק.

הרכישות של הבנק המרכזי בשוקי האג"ח הממשלתיים: הפסקת הרכישות בפועל בתחילת פברואר

בחודש פברואר הסיטואציה משתנה, כאשר הפדיונות של הבנק צפויים להסתכם בסכום של 11.9 מיליארד אירו בלבד, כאשר רק 8.7 מיליארד אירו צפוים להגיע לשוקי האג"ח הממשלתיים (לעומת 21 מיליארד אירו בחודש ינואר). בנוסף, נציין כי הבנקים האירופאים צפויים להתחיל להחזיר כעת חלק מהלוואות שקיבלו בשנים האחרונות (TLTROׂׂ), דבר שיקטין את מאזן הבנק.

הרכישות של הבנק המרכזי בשוקי האג"ח הממשלתיים: הפסקת הרכישות בפועל בתחילת פברואר

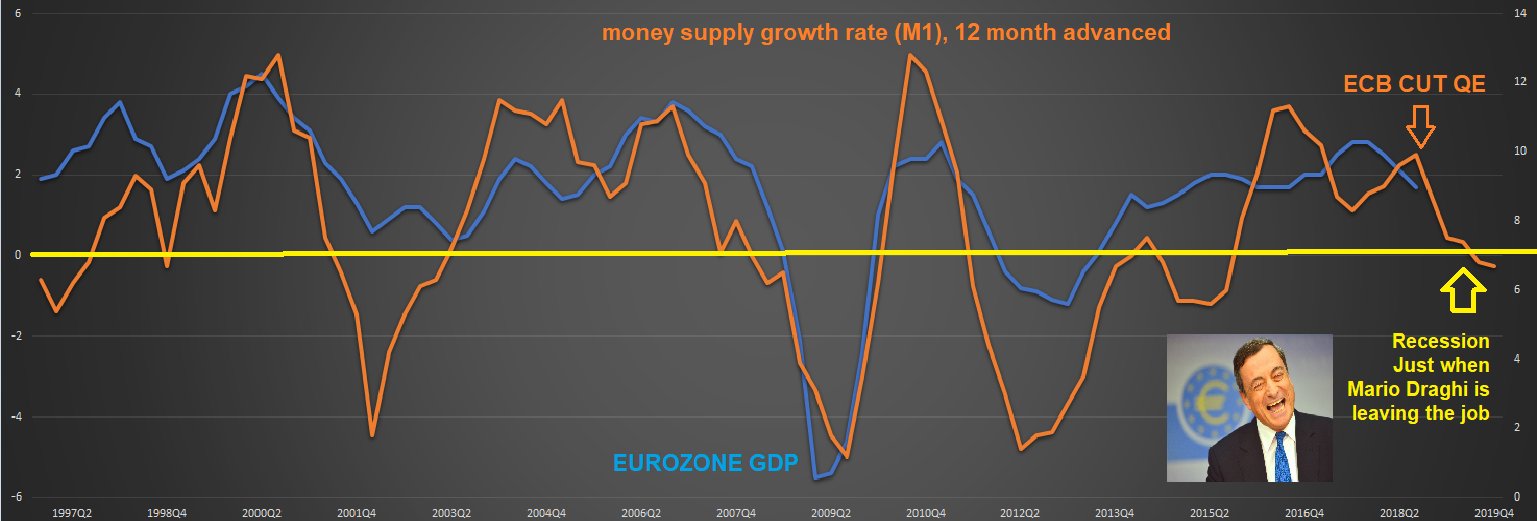

למרות הטענות של דראגי הערב במסיבת העיתונאים, נתוני המאקרו החלשים אינם זמניים. כפי שטענו בחודשים האחרונים, אחד האינדיקטורים האמינים ביותר לכלכלה האירופאית הוא הגידול בכמות הכסף, M1. בעולם שצמיחה כלכלית בנויה על חוב ויצירה של כסף חדש, יש חשיבות רבה לרמות הגידול בכסף (שמצביע על גידול בהלוואות וכו'). קצב הגידול בכמות הכסף עמד על רמה של 6.7% בלבד בחודש נובמבר האחרון. מבחינה היסטורית קצב הגידול הנוכחי צפוי לגרום למיתון (בתוך 12). הכלכלה האירופאית מציגה קצב גידול דומה בכל החודשים האחרונים, ולכן כפי שטענו ביוני האחרון (לכתבה המלאה), הצפי הוא לכניסה להתכווצות כלכלית לקראת ספטמבר 2019, בדיוק כאשר מריו דראגי צפוי לעזוב את תפקידו כיו"ר הבנק המרכזי. הפסקת הרכישות בפועל צפויה להוריד עוד יותר את קצב גידול הכסף באירופה.

למרות הטענות של דראגי הערב במסיבת העיתונאים, נתוני המאקרו החלשים אינם זמניים. כפי שטענו בחודשים האחרונים, אחד האינדיקטורים האמינים ביותר לכלכלה האירופאית הוא הגידול בכמות הכסף, M1. בעולם שצמיחה כלכלית בנויה על חוב ויצירה של כסף חדש, יש חשיבות רבה לרמות הגידול בכסף (שמצביע על גידול בהלוואות וכו'). קצב הגידול בכמות הכסף עמד על רמה של 6.7% בלבד בחודש נובמבר האחרון. מבחינה היסטורית קצב הגידול הנוכחי צפוי לגרום למיתון (בתוך 12). הכלכלה האירופאית מציגה קצב גידול דומה בכל החודשים האחרונים, ולכן כפי שטענו ביוני האחרון (לכתבה המלאה), הצפי הוא לכניסה להתכווצות כלכלית לקראת ספטמבר 2019, בדיוק כאשר מריו דראגי צפוי לעזוב את תפקידו כיו"ר הבנק המרכזי. הפסקת הרכישות בפועל צפויה להוריד עוד יותר את קצב גידול הכסף באירופה.

האירו בדרך לנפילה?

ללא תמיכה של הבנק המרכזי, "כלכלת הזומבי" שהתפתחה באירופה בשנים האחרונות לא יכולה להתקיים, ונראה כי השחקנים בשוקי המט"ח מתחילים להגיב כבר הערב: האירו עבר לירידות חדות של 0.7% מול הדולר, לרמה של 1.13 דולר לאירו.

האירו בדרך לנפילה?

ללא תמיכה של הבנק המרכזי, "כלכלת הזומבי" שהתפתחה באירופה בשנים האחרונות לא יכולה להתקיים, ונראה כי השחקנים בשוקי המט"ח מתחילים להגיב כבר הערב: האירו עבר לירידות חדות של 0.7% מול הדולר, לרמה של 1.13 דולר לאירו.

- 9.אלון 31/01/2019 10:12הגב לתגובה זואין לי מושג מאיפה הוא כותב את הדברים האלו, אירופה טסה השבוע, תאו את הדאקס !

- 8.בתגובות חופרים=חפירה (ל"ת)סוסו 25/01/2019 21:14הגב לתגובה זו

- 7.בדירה גרים=קורת גג 25/01/2019 17:46הגב לתגובה זובדירה גרים=קורת גג,לעומת מגורים ברחוב

- 6.בגלל זה אירופה עולה? (ל"ת)טל 25/01/2019 17:06הגב לתגובה זו

- 5.קפיטליזים חזירי לא ממש מיטיב עם האזרח הפשוט (ל"ת)ג'וי 25/01/2019 08:47הגב לתגובה זו

- 4.אבל הדאקס מעל 11000 (ל"ת)רפי 24/01/2019 23:37הגב לתגובה זו

- 3.איציק 24/01/2019 22:41הגב לתגובה זואין קשר בין תחזית הגרפים שאתם מציגים לבין המציאות

- 2.תמיד אתה רואה שחורות.אתה פשוט נהנה מזה . (ל"ת)מר עמית 24/01/2019 21:37הגב לתגובה זו

- 1.משקיע 24/01/2019 21:19הגב לתגובה זומי שמשקיע שיברח

טיוטה. קרדיט: רשתות חברתיות

טיוטה. קרדיט: רשתות חברתיותטויוטה: ירידה במכירות אחרי 11 חודשים של עליות, הלחץ מסין מתגבר

ירידה שנתית ראשונה במכירות מאז תחילת השנה, האטה בייצור וזהירות גוברת מצד ההנהלה; השוק הסיני מאבד מומנטום ואילו גם אירופה ואסיה

טויוטה

טויוטה ענקית הרכב, טויוטה מוטור, סיימה את חודש נובמבר 2025 עם נתונים שמסמנים תפנית שלילית לאחר כמעט שנה של צמיחה רציפה. יצרנית הרכב היפנית דיווחה על ירידה של 1.9% במכירות הגלובליות המאוחדות, הכוללות גם את דייהטסו והינו (Hino), לרמה של 965,919 כלי רכב. מדובר בירידה השנתית הראשונה של החברה זה 11 חודשים, נתון שמדגיש את התגברות הלחצים בענף הרכב העולמי ואת השפעתה המכרעת של סין על התוצאות.

ההאטה במכירות לוותה גם בירידה חדה יותר בצד ההיצע: הייצור העולמי של הקבוצה ירד ב-3.4% לעומת נובמבר אשתקד והסתכם ב-934,001 כלי רכב. הפער בין הירידה במכירות לירידה בייצור משקף גישה זהירה יותר מצד טויוטה, שמעדיפה להתאים את קצב הייצור לסביבה של ביקושים מתמתנים ואי-ודאות רגולטורית וכלכלית.

הגורם הסיני

עיקר הפגיעה נרשמה, שוב, בשוק הסיני. מכירות טויוטה בסין צנחו ב-12.1%

לעומת השנה שעברה והסתכמו ב-154,465 כלי רכב. בחברה ציינו כמה גורמים מצטברים שהובילו לירידה: הפסקת תוכניות סובסידיה לרכב חשמלי ולרכב חסכוני בדלק באזורים נרחבים, דחיית החלטות רכישה מצד לקוחות על רקע חוסר ודאות סביב מדיניות ממשלתית חדשה, וכן תהליכי מעבר בין דגמים,

כולל שינויים בדגמי מפתח כמו ה-RAV4.

הנתונים מסין ממחישים עד כמה השוק, שהיה מנוע צמיחה מרכזי עבור יצרניות רכב זרות, הפך לגורם סיכון. מעבר לתחרות הגוברת מצד יצרנים מקומיים, הפחתת התמיכה הממשלתית והסביבה הפוליטית המורכבת מקשים על שמירת היקפי המכירות.

עבור טויוטה, שמחזיקה נוכחות רחבה במדינה, מדובר באתגר אסטרטגי ארוך טווח.

- ענקית הרכב מכריזה על הפסד תפעולי ראשון מזה 70 שנה ומה קרה היום לפני 47 שנה

- טויוטה הגדולה חלשה ברכבים חשמליים - מה הסיבה?

- המלצת המערכת: כל הכותרות 24/7

מגמה מעורבת בשאר העולם

בזמן שסין הכבידה, השוק היפני סיפק נקודת אור מתונה. המכירות ביפן עלו ב-1.5% והגיעו ל-177,130 כלי רכב, הודות לביקוש מקומי יציב יחסית. עם זאת,

מחוץ ליפן נרשמה ירידה של 2.6% במכירות, לרמה של 788,789 יחידות, נתון שממחיש כי ההאטה אינה מוגבלת לסין בלבד.

מצרים מפחיתה ריבית בפעם החמישית השנה: האינפלציה בירידה

האינפלציה במצרים 12.3%, הריבית על הלוואות כ-20%

הבנק המרכזי של מצרים הודיע על הפחתת ריבית חמישית בשנת 2025, לאחר שהאינפלציה הפתיעה כלפי מטה ואפשרה למעשה מדיניות מוניטרית מקלה יותר. הריבית על פיקדונות ירדה ב-100 נקודות בסיס לרמה של 18%, והריבית על הלוואות ירדה באותו שיעור ל-21%.

המהלך, של הבנק המרכזי שיצר הפתעה בקרב חלק מהכלכלנים, משקף את ניסיונה של קהיר לאזן בין הורדת עלויות המימון של המדינה והמערכת הבנקאית לבין שמירה על יציבות מחירים. למרות שהאינפלציה עדיין נמצאת ברמה דו-ספרתית, ההאטה האחרונה בקצב עליית המחירים מאפשרת לבנק המרכזי להמשיך בהדרגתיות במסלול ההורדות.

אינפלציה נמוכה מהצפוי

הגורם המרכזי שהביא להורדת הריבית הנוספת הוא ירידת האינפלציה הכללית ל-12.3% בנובמבר, נתון מפתיע לנוכח קיצוץ בסובסידיות הדלק שנעשה כחלק מרפורמות בתמיכת קרן המטבע. הבנק המרכזי ציין כי עדיין קיים לחץ מתמשך באינפלציה שאינה מזון, כמו עלויות שירותים וסחורות שאינן בסיסיות, וכן מתיחות גיאופוליטית עולמית כגורמי סיכון. המסר הוא שהקיצוץ מהווה התאמה זהירה לנתונים ולא שינוי מהותי במדיניות.

נזכיר כי בתחילת 2024, מצרים העלתה את הריבית לשיא והפחיתה את ערך המטבע בכ-40%. צעדים אלו היו חלק מתיקון רחב שנועד לייצב את שוק המטבע, לצמצם עיוותים ולאפשר כניסת מימון חיצוני. במקביל, מצרים קיבלה חבילת תמיכה גלובלית בהיקף של כ-57 מיליארד דולר כדי להתמודד עם לחצים חריפים כמו מחסור במטבע זר ותשלומי ריבית כבדים על התקציב. כל שינוי בריבית נבחן גם דרך הפריזמה של שירות החוב: ריבית גבוהה מדי מכבידה על המדינה, אך ריבית נמוכה מדי עלולה לפגוע ביכולת למשוך הון זר.

- לאומי מספק מימון של 1.7 מיליארד לקיסטון בריבית טובה וזה עדיין מעל ריבית המשכנתא שלכם

- טראמפ: אם השווקים חזקים יו״ר הפד צריך להוריד ריבית

- המלצת המערכת: כל הכותרות 24/7

המטרה: אטרקטיביות למשקיעים זרים

מאז תחילת 2025, מצרים מבצעת הורדה הדרגתית בריבית תוך שמירה על פער מספיק גדול כדי להישאר אטרקטיבית למשקיעים זרים באפיקי חוב מקומיים. זהו איזון מורכב: הורדת הריבית מקלה על התקציב ועל פעילות עסקית, אך אם היא מהירה מדי, עלולה להתחדש לחץ על המטבע ועל האינפלציה.