האם אספן אספה קלף מנצח והאם המניה שלה במחיר הזדמנותי?

תתארו לכם עולם בו ישראל מתגברת ראשונה על הקורונה בעוד שאר המדינות מתקשות להשיג חיסונים. תתארו לכם שישראל בוחרת בחיסונים הטובים של פייזר ומודרנה בעוד חלק מהעולם מסתבך עם חיסונים של אסטרה זנקה עם אפקטיביות חלשה יחסית וגם עם תופעות לוואי לא פשוטות. במצב הזה - ישראל תוכל לחזור לשגרה אמיתית המבוססת על חיסון העדר. לא שגרה של ניו-זילנד שמבוססת על סגירת גבולות ושיתוק כללי עם התגלות כל חולה חדש. אז לא צריך לדמיין וגם לא לתאר במחשבתכם - זה המצב. ישראל שמובילה היום באחוז המתחסנים נמצאת גבוה מעל שאר המדינות, בהרבה תחומים. יש לנו בנקודת זמן הזו - יתרון גדול. אנחנו יוצאים ראשונים מהמשבר.

ובואו נמשיך עם - "תתארו לכם עולם...". בעולם הזה חלומם של הישראלים לטוס לכל עבר יוגבל שכן מדינות רבות עדיין מסוכנות (נגועות בקורונה) או בעלות מערכות בריאות עמוסות. מצד שני, ישראל תוכל להתחיל לפתוח את שעריה לתיירים ואלו יתפסו את ישראל כמקום "בטוח מקורונה", בשל חיסון העדר ובתי החולים הריקים.

עולם כזה, שבו הישראלים נופשים בארץ ותיירים רבים מוצאים בה מפלט שטוף שמש, הוא משאת נפשם של בעלי העסקים בענף התיירות ובעלי המלונות בפרט. תרחיש כזה הוא גם חלומם הוורוד של רשתות בתי המלון - דן מלונות -5.91% , ישרוטל 0.15% ואחרות, וזה גם חלום בשביל חברת הנדל"ן המניב, אספן גרופ 1.78% , שביצעה בחודשים האחרונים של 2020 מספר צעדים משמעותיים, כשהאחרון שבהם, קשור לשוק המלונאות בישראל.

רגע לפני הפוטנציאל בתחום התיירות, כמה שורות על אספן שנשלטת על ידי רוני צארום, מנוהלת על ידי צופית הראל ויו"ר שלה הוא גיא פרג. אספן היא חברת נדל"ן מניב שמתמקדת בהולנד ונסחרת ב-400 מיליון שקל, 60% על ההון העצמי שלה ומתומחרת במחיר נוח במבחני השוואה של FFO (ראו הרחבה כאן - ראיון על רקע עסקת רכישת תחום המלונות ופרוט התוצאות העסקיות).

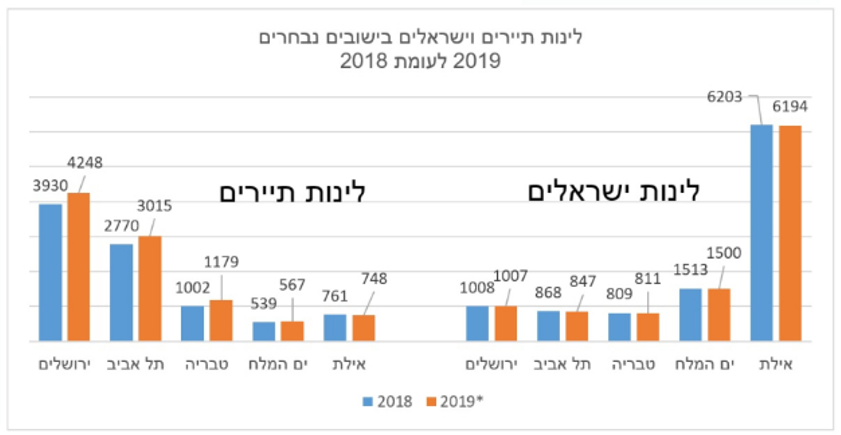

התיירות בישראל

בשנת 2019 הגיעו לישראל 4.6 מיל' תיירים, זה אולי נשמע הרבה. אבל בצרפת מבקרים מדי שנה כ-90 מיליון ובמצרים השכנה מבקרים כ-13 מיליון איש. אין ספק שמהבחינה הזאת, לארץ הקודש, יש פוטנציאל להכפיל ולשלש את כמות התיירים המבקרים בה. ניתן לראות שמבחינת מספר הלינות (לינה היא לילה אחד בבית מלון) התייר הישראלי מעדיף את החופשה שלו באילת ואילו התייר מחו"ל, מעדיף לבלות בירושלים ותל אביב.

מקור: משרד התיירות

התיירים שהגיעו לישראל ב-2019, פתחו את הארנק והוציאו בישראל סכום של כ-23 מיליארד שקל, ללא ספק זה אחד ממנועי הצמיחה של המשק עם היציאה ממשבר הקורונה.

השינוי באספן גרופ

אספן הייתה עד לאחרונה חברת נדל"ן מניב משעממת, עם פעילות קלאסית בישראל, הולנד וגרמניה - מדינות בעלות כלכלות יציבות. הכוונה במשעממת היא שהחברה פעלה רק בטריטוריות שפיתחה בהן מומחיות. היא התמקדה בהשכרה ארוכת טווח, במקרים רבים, לחברות רב-לאומיות יציבות. אספן התנהלה בשמרנות מבחינת המינוף. הכנסותיה היו צפויות והיא חילקה דיבידנד מדי שנה. לא ראינו באספן גרופ ייזום של פרויקטים גרנדיוזיים או מינוף "מעל הפופיק". הכל נעשה עקב בצד אגודל - בקיצור משעממת.

בשליש האחרון של 2020 ביצעה הקבוצה מספר מהלכים מהותיים להמשך הדרך. הראשון, באוגוסט 2020, אספן מימשה תיק נכסים בגרמניה, פדתה את ההלוואות הבנקאיות על אותם נכסים ונשארה עם 289 מיליון שקל בקופה. בספטמבר 2020, מכרה את יתרת החזקותיה (51%) באספן סולאר, חברת אנרגיה סולארית, שפוצלה מהחברה לפני מספר שנים, לקרן נוי תמורת 60 מיליון שקל. המהלך האחרון, ארע בדצמבר 2020, ערב הסגר השלישי, רכשה 50% מחברת פאי סיאם. מדובר בחברה המקימה ומנהלת בתי מלון בירושלים ובתל אביב. מסוג אותם בתי מלון הפונים בעיקר לתיירים.

אספן גרופ היום

אספן גרופ, כאמור, פועלת בעיקר בתחום הנדלן המניב, אך לאחר מכירת תיק הנכסים בגרמניה והפעילות הסולארית, הפכה לפשוטה מאוד להבנה. אספן מחזיקה נדל"ן באירופה, בעיקר בהולנד בהיקף של כמיליארד שקל, כאשר בגינו יש אשראי של פחות מ-50% משוויו. בנוסף, מחזיקה החברה בנדל"ן בישראל בשווי של כ-560 מיליון שקל, בגינו יש התחייבויות פיננסיות לבנקים בהיקף של 160 מיליון שקל. החברה השקיעה במלונות באמצעות רכישת 50% מחברת פאי סיאם תמורת סכום של 405 מיליון שקל.

לחברה יתרת חוב לבעלי האג"ח בהיקף של 800 מיליון שקל ויתרת מזומנים שנאמדת על ידנו בכ 270 מיליון שקל.

מי היא פאי סיאם (החברה הנרכשת)?

החברה הנרכשת, פאי סיאם, מחזיקה בשני מלונות פעילים במדרחוב בירושלים הפועלים תחת המותג ibis של רשת ACCOR הצרפתית ובהם 229 חדרים. בנוסף, לחברה מספר נכסים מהותיים בהקמה:

- מלון יוקרתי וגדול בעל 320 חדרים, שנבנה בככר ציון בירושלים, בעבור רשת ישרוטל, שתשכיר את המלון ל 25 שנה מסיום הקמתו.

- מלון ספא וקונגרסים בעל 270 חדרים, שנבנה במבשרת ירושלים ויפעל תחת המותג Pullman.מדובר במותג הפרימיום של רשת ACCOR הצרפתית, שיפעל לראשונה בארץ.

- 50% ממלון הנבנה בצמוד לכניסה לנמל תל אביב ובו 153 חדרים, שיושכר לרשת ישרוטל ל 25 שנה. השותפה היא לא אחרת מישרוטל עצמה, כך שניתן להניח שה 25 שנה עשויים להתארך.

לפאי סיאם נכסים נוספים שהמעניין שבהם הוא שטחה של מרכזיית בזק לשעבר בנווה צדק בתל אביב, צמוד למלון דן פנורמה, על הקרקע צפוי לקום בית דיור מוגן.

עסקת הרכישה

הסיטואציה היא מעניינת - חברת פאי סיאם הייתה זקוקה להון כדי לסיים את הפרויקטים הגדולים שהיא מקימה. בתחילה חשבה להנפיק מניות בשוק ההון, אך מדובר היה בצעד לא פשוט, שכן לא בטוח ששוק ההון היה בשל להשקעה יזמית במלונות באמצע מגיפה עולמית. בהמשך הגיעה הצעה מאספן, שכללה רכישה של 50% מפאי סיאם תמורת 405 מיליון שקל. העסקה כללה הזרמה של כסף לתוך החברה ובנוסף הנפיקה לבעלים של פאי סיאם שלמה דהוקי , מניות בהיקף של 5% מאספן גרופ, לפי שער של 11.7 שקל למניה ובהיקף של 37 מיליון שקל.

אספן מצידה הייתה משופעת במזומנים ועשתה צעד שעל פניו מגדיל את הסיכון בחברה, שכן הנכסים האלו טרם החלו להניב. אולם סיכון ההקמה מוגבל מאוד לדעתנו, שכן עלות הקרקע היא המרכיב המשמעותי בכל עסקה בירושלים או בתל אביב ושלב זה כאמור נמצא כבר מאחורי החברה. מאחר שסך ההוצאות הצפויות עבור הבניה די צפויות, ומאחר שהמלונות הגדולים הללו ממוקמים בפריים לוקיישן ומאחר שנחתמו הסכמי שכירות לטווח ארוך עם רשתות בתי מלון מבוססות ויציבות, אנו מעריכים שהסיכון נמוך ממה שנדמה.

חשוב לזכור, שההסכמים עם רשתות בתי המלון דוגמת ישרוטל, הם ארוכי טווח וכוללים דמי שכירות מינימליים מובטחים ותוספת התלויה בהכנסות המלון, דבר המגדיל את יכולת החברה לתכנן את פירעונות החוב שלה, בתסריטים שונים.

כדי להבין את הסיכון, אפשר לנסות להסתכל דרך עיניה של רשת המלונות, ששוכרת כל נכס. בכיכר ציון בירושלים לדוגמא, תהיה זו דריסת הרגל הראשונה של ישרוטל במרכז ירושלים. לישרוטל יש כבר מלון בירושלים, האוריינט, אך הוא ממוקם רחוק ממרכז העיר בשכונת המושבה הגרמנית. במרכז העיר, יתחרה המלון החדש של ישרוטל במצודת דוד ובמלון ממילא של אלרוב נדל"ן ובוולדורף אסטוריה היוקרתי. במבשרת, נחתם הסכם מול רשת ACCOR, ענקית המלונאות הנסחרת בבורסה בפאריס, בשווי של 9 מיליארד אירו. בתל אביב, כאמור, לישרוטל בעלות של 50% בנדל"ן כך שללא ספק יש להם אינטרס מיוחד לעמוד בהסכם שחתמו.

סיכום

אספן גרופ עשתה שינוי נתיב מעניין ונכנסה לכאורה לתחום המסוכן של יזמות במלונות, אך מהסיבות שפירטנו, יש לקחת סיכון זה בערבון מוגבל. היא מימשה נכסים בגרמניה שם המחירים נמצאים בשיאים והיא נכנסה להשקעה בפאי סיאם, חברת יזמות בתחום המלונאות באמצע מגיפה עולמית. לאחרונה, הודיעה אספן גרופ, שפאי סיאם הגישה תשקיף לגיוס אג"ח על סמך הדו"חות השנתיים של 2020, ולראשונה פאי סיאם תיחשף. נוכל לקרוא מה ראתה אספן ועל מה הייתה מוכנה לשלם במזומן בשיאה של מגיפה עולמית. המלונות החדשים שהקמתם תסתיים ב-2022-2024, יפתחו בדיוק בזמן כדי לקלוט את התיירים בתרחיש האופטימי עליו דיברנו. ככל שהתיירות לישראל תאחר לחזור ולהתפתח, ייקח לפאי סיאם זמן רב יותר, כדי להציף ערך. אך מאחר שאספן גרופ נסחרת היום בשווי שוק המשקף 60% מההון העצמי החשבונאי שלה, הרי שיש להבנתנו, שולי ביטחון מספקים להשקעה, גם במחירי השוק הנוכחיים.

- 9.אפי 17/03/2021 11:02הגב לתגובה זוחברה סופר יציבה שסובלת ממעט יחסי ציבור. לדעתי האישית עשתה השקעה מעולה. משקיע בחברה. לא ממליץ - תבדקו לבד.

- 8.כתבה מצויינת, נהנתי לקרוא (ל"ת)יהלי 16/03/2021 19:12הגב לתגובה זו

- 7.נושא ממש מעניין (ל"ת)אוראל 16/03/2021 19:11הגב לתגובה זו

- 6.לא קשור טובות או לא 16/03/2021 17:06הגב לתגובה זורק פרופ' ירון זליכה - שינוי אמיתי !!!

- 5.אנונימי 16/03/2021 15:56הגב לתגובה זוהיו השקעה גרועה ביותר מאז ומעולם

- 4.בני 16/03/2021 15:49הגב לתגובה זוכיף לקרוא כל שבוע משהו שלא ידעתי

- 3.רק שיחזרו התיירים, תהיה עבודה לכולם (ל"ת)אבי 16/03/2021 15:40הגב לתגובה זו

- 2.נהדר (ל"ת)איציק 16/03/2021 15:26הגב לתגובה זו

- 1.עד שלא נעיף בקפלי פרוייקטורים למיניהם לא יהיו תיירים פה (ל"ת)שמוליק 16/03/2021 15:10הגב לתגובה זו