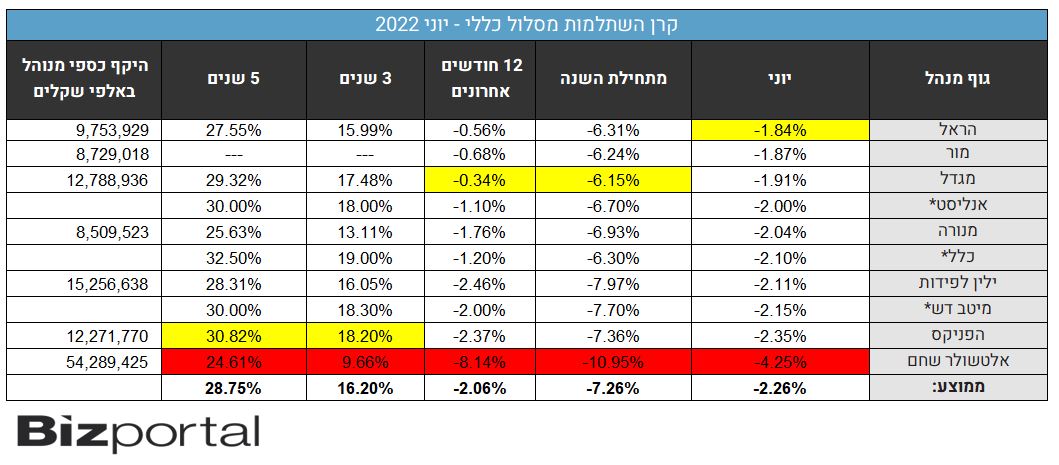

חצי השנה שירצו לשכוח בקרנות ההשתלמות: ירידה של 7% בממוצע

כל גופי ניהול הכספים בישראל מאוד היו רוצים לשכוח את חצי השנה הזו. כל המנהלים השיאו תשואה שלילית של 6-7.5%, כאשר אלטשולר ממשיך לפספס בגדול ביחס לאחרים ונמצא בתחתית עם אובדן של כמעט 11%.

האם המשך השנה תאיר פנים יותר למנהלים, וכמובן למשקיעים? נותר רק להמתין, אך זה לא צפוי להשתנות כל עוד השווקים יורדים. כאשר מסתכלים על הטבלה כדאי גם לשים לב שההשקעה לטווח הבינוני-ארוך משתלמת: למרות הירידות בחצי השנה האחרונה, ולמרות הנפילות בקורונה, מי שנמצא בקרנות ולא בורח בנפילות עשה תשואה של 30% ב-5 שנים. זו אולי לא תשואה מדהימה, אבל היא בהחלט משמעותית והכסף מייצר כסף. האלטרנטיבה של לשים את הכסף בבנק הרי לא מייצרת בכלל תשואה. אם כי מי שממש מחפש אפיקים סולידיים יכול להתחיל לבדוק בבנקים, ככל שריבית בנק ישראל תמשיך לעלות.

בינתיים הנה התשואות המלאות מתחילת השנה, ובטווחים הבינוניים:

*התשואות של אנליסט, מיטב וכלל - הערכה. המספרים יעודכנו עם קבלת המספרים הרשמיים מהחברות.

*התשואות של אנליסט, מיטב וכלל - הערכה. המספרים יעודכנו עם קבלת המספרים הרשמיים מהחברות.

- 7.חזי 18/07/2022 05:59הגב לתגובה זובמינוס......

- 6.אנונימי 16/07/2022 00:23הגב לתגובה זוכל לקוח עם סכום משמעותי מקבל טלפונים ומיילים ממחלקת השימור..משקרים על ימין לשמאל ,מורידים דמי ניהול, בחשבון פשוט גם עם דמי ניהול אפס לכל הלקוחות, התשואה הייתה נשארת הגרועה ביותר

- 5.דני 16/07/2022 00:20הגב לתגובה זוביהשבוע יצאו כל עובדי אלטשולר ,מעל אלף, לחגוג בחול את הביצועים המדהימים.

- 4.אנונימי 14/07/2022 20:36הגב לתגובה זואלטשולר מאבדים את מגע הקסם והמוניטין נפגע. מגדל בולטים מתחילת שנה ושנה אחורה. פניקס בטווחים ארוכים נראים טוב.

- 3.גם בסולידי אלטשולר ירד ב4 אחוז החודש! מטורף! (ל"ת)מישהו 14/07/2022 20:30הגב לתגובה זו

- 2.איפה הטבלה (ל"ת)חיים 14/07/2022 19:28הגב לתגובה זו

- 1.רועי 14/07/2022 19:14הגב לתגובה זורוב העדר הולך למיכלאה כפי שהרועה והכלבים מכוונים אותו אבל אלה שלא בתלם בורחים בזמן ויוצאים נישכרים והמבין יבין