לסיכו; ההכנסות עלו, הרווח נחתך בחצי; בעלי השליטה קיבלו 7.2 מ'

לסיכו

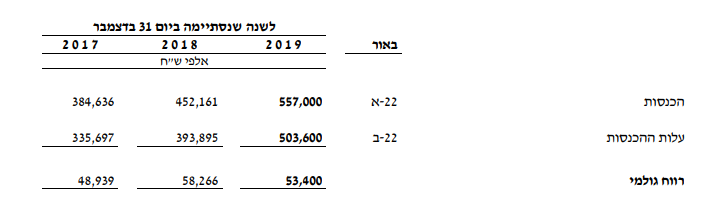

לסיכו חברת לסיכו -0.36% העוסקת בהקמת פרויקטים של תשתיות ומבנים אזרחיים וביטחוניים פרסמה את דוחותיה הכספיים לשנת 2020. ההכנסות הסתכמו בכ-601 מילון, גידול של 7.9% בהשוואה להכנסות של 557 מיליון שקל בשנת 2019. הרווח הגולמי לעומת זאת, ירד בהשוואה ל-2019 ב-5% והסתכם בכ-52.3 מיליון שקל. הרווח הנקי המייצג לשנת 2020, בניטרול הוצאות חד פעמיות של הפחתת נכסים בלתי מוחשיים, הפרשי שער ושיעור מס לא מייצג בגין הסתכם בכ-7.6 מיליון, קריסה של 53% בהשוואה לרווח מייצג של 16.3 מיליון שקל בשנת 2019. הנפילה החדה ברווח המייצג נובעת במקצתה מכך שהרווח הגולמי ירד כאמור, אבל ברובה מכך שהוצאות ההנהלה בשנת 2020 עלו ביותר מ-7.5 מיליון שקל בהשוואה לשנת 2019. בהתחשב בשווי השוק שלה שעומד על כ-236 מיליון שקל, החברה נסחרת במכפיל של 31 על הרווח הנקי המייצג.

אבל לפני שנבהלים מהקריסה ברווח, צריך להבין את הפעילות של לסיכו. בהרבה מקרים הפעילות שלה היא סוג של הימור מחושב. החברה מתחייבת לבצע פרויקט מסוים תמורת מחיר מסוים במחשבה כי זה ייצור לה רווח, המחיר לא משתנה ולא תלוי בעלויות של לסיכו. כלומר אם מתגלה במהלך העבודות שנדרשת פחות עבודה בשביל להשלים אותו ועקב כך ישנן פחות עלויות - מה טוב, החברה תרוויח יותר. אבל למטבע יש שני צדדים - אם הפרויקט לא הולך כמתוכנן, בין אם הוא מתעכב או שאחד מקבלני המשנה לא עומד בלוחות זמנים (ואז בתור קבלן ראשי של הפרויקט האשמה היא על לסיכו), אז שיעור הרווחיות ירד. או בקיצור; זוהי לא חברה שנמצאת בענף שהוא כמו הקמעונאי שבו מחיר הייצור הוא בערך קבוע וכך גם מחיר המכירה, אלא זו חברה שיודעת כמה היא תקבל, אבל לא בדיוק כמה היא תוציא. ניתן לראות זאת בשינוי שיעור הרווחיות הגולמית שהחברה רואה לאורך השנים, לא רק בשנת 2020:

מקור: הדוחות הכספיים של החברה לשנת 2019

צבר ההזמנות עלה בגלל פרויקט מים באפריקה, הפעילות באמריקה לוטה בערפל ומדוע על המשקיעים לא לצפות לדיבידנד מקופת המזומנים הדשנה של החברה

כמו כן, דיווחה החברה בדוח הכספי שלה על כך שצבר ההזמנות שלה הסתכם לסך של 1.23 מיליארד שקל, כאשר מתוכו 725 מיליון שקל צפויים להיות מבוצעים במהלך שנת 2021 והשאר בשנת 2022 ואילך (החברה לא הציגה חלוקה לעוד שנים מעבר לשנת 2021 ו-2022 ואילך). מדובר בגידול של 230 מיליון שקל אל מול צבר הזמנות של מיליארד שקל בשנת 2019, הגידול בצבר ההזמנות נובע מפרויקט בהיקף של 85 מיליון אירו (333 מיליון שקל) להקמת מערכת להובלת מים במדינת גאנה שבאפריקה. פרויקטים של תשתיות באפריקה נחשבים מאידך ליותר ריווחים ולכן יותר אטרקטיביים לחברות שבעלות יכולות ביצוע שלהם, אך מאידך גיסא הסיבה שהם יותר ריווחים היא אי יציבות פוליטית באותן המדינות וחשש לאי תשלום מצד הממשל (אם כי את הפרויקטים בדרך כלל מלווה גורם פיננסי מממן עבור הממשל שמשלם עבורו בהתאם לעמידה באבני דרך).

בחודש אוגוסט השנה, החברה ביצעה רכישה של 70%, ביחד עם שותף שרכש 15% נוספים של שתי חברות בתחום תשתיות הכבישים בצפון קרוליינה ובמסצ'וסטס שבארה"ב. הרכישה הייתה נראתה בזמנו תמוהה מאוד, החברה שילמה עבור ה-70% שרכשה כ-2.4 מיליון דולר + תגמול נוסף שיהיה מבוסס יעדים, בעוד שהחברות עצמן הרוויחו, רווח נקי של 1.36 מיליון דולר בשנה. כלומר החברה רכשה אותן במכפיל של 2.5 בלבד על הרווח הנקי בנוסף לתגמול מבוסס יעדים, חשוב להדגיש שלא מדובר בחברות קבלניות שחוץ מההנהלה שלהם שפועלת בייזום אין להם דברים אחרים, אלא בחברות שלדברי החברה בעלות צי של 100 משאיות וכלי רכב ומעסיקות כ-85 עובדים. חודש לאחר מכן החברה דיווחה כי אותן חברות הצליחו לקבל ערבות של 30 מיליון דולר שמיועדת לפרויקטים שלהם, שכן כאשר גוף רוצה לשכור את שירותיהן חברות מהסוג הזה שהיקף הפעילות שלהן קטן, הוא בדרך כלל יבקש ערבות למקרה שהן יפשטו רגל.

באוקטובר דיווחה לסיכו על כך שלאחר שעברה על הדוחות של אותן החברות ומצאה מספר שגיאות שיש לשנות, צפוי להירשם הפסד בדוחות של החברות לתשעת החודשים הראשונים של 2020 בהיקף של בין 2.5 ל-4.5 מיליון שקל, החברה גם דיווחה שזה היה בניגוד למצגים שקיבלה מבעלי החברה ושהיא תפעל בשביל לקבל שיפוי על ההפסד. הדבר הכי חשוב, שהחברה שכחה לציין בדיווח הוא האם מדובר בהפסד חד פעמי שנובע לדוגמא מהערכה מחדש של הרכוש של החברות, או שמא מדובר בטריק שהיא מצאה בחישוב ההוצאות התפעוליות של הפעילות עצמה. אם ההפסד הוא קבוע, זה נזק שגבוה עשרות מונים מהפסד חד פעמי. לכן נוצרה פה איזו שהיא עננת ערפל שלעניות דעתי נכון שהחברה תוציא דיווח הבהרה בשביל לפזר אותה.

אם כבר עסקינן בפעילויות עם מכפיל נמוך, חבתר לסיכו דיווחה סמוך לאחר פרסום הדוחות על כך שמימשה את האופציה ותרכוש את ה-44% הנותרים בחברה בת (56% לפני הרכישה) בשם פולדמיר העוסקת גם היא בפרויקטים של הנדסה, בדגש על הנדסה מורכבת לתעשייה הבטחונית כמו בונקרים, גדרות וכו'. לסיכו צפויה לשלם כ-11 מיליון שקל עבור פולדימיר שבשנת 2020 רשמה רווח לפני מס של 12 מיליון שקל, כלומר היא רוכשת אתה במכפיל של 2 על הרווח לפני מס שלה.

עוד נתון מעניין הוא קופת המזומנים הגדולה של החברה, קופה בהיקף של של 140.8 מיליון שקל (60% בהשוואה לשווי שוק שלה) שמהווה את הרוב המכריע כל ההון החוזר של החברה שעומד על כ-150 מיליון שקל. חלק מהמשקיעים בשוק בונים על חלוקת דיבידנד של הקופה הזו, שיכולה לתת ערך למשקיעי החברה. לעניות דעתי, הדבר לא יקרה. חברה כמו לסיכו שפועלת בתחום שהרווחיות שלה בו יכולה להשתנות באופן משמעותי משנה לשנה וכמו כן היא עושה מחזור הכנסות שנתי של 600 מיליון שקל, צריכה ומתבקש ממנה לשמור קצת כסף בצד. זוהי אחת הסיבות שלמרות שבסוף 2019 היה לה יותר מ-100 מיליון שקל בקופה, היא עדיין גייסה אג"ח בהיקף של של 50 מיליון שקל במהלך 2020.

- 1.דני 31/03/2021 17:54הגב לתגובה זוהאיכות והזמינות בהתאם.