האם זה הזמן להשקיע באג"ח ממשלתי? על מדדי התל-גוב

מדדי האג"ח הקונצרני נקראים תל בונד, בעוד המדדים העוקבים אחר האג"ח הממשלתי נקראים תל גוב. בשבוע שעבר סקרנו את מדדי התל בונד הגדולים ביותר, אם כי ישנם עוד רבים אליהם נחזור בהמשך. השבוע נראה כמה מהמדדים הממשלתיים המרכזיים, ובראשם תל גוב כללי, תל גוב שקלי ותל גוב צמודות, ועוד כמה מדדים כלליים, ללא ירידה לטווחי הזמן או קריטריונים נוספים שנבחן בשבועות הבאים.

המדדים הממשלתיים לא נמצאים בתקופה טובה בשנים האחרונות. המלחמה משפיעה לרעה על החוב הממשלתי, פרמיית הסיכון עולה, הדירוג יורד, מה שמשתקף גם בתשואות שעולות, כלומר נרשמות ירידות באגרות החוב, כך שלרוב המדדים הממשלתיים תשואה שלילית ב-3 וב-5 השנים האחרונות כפי שנראה בהמשך.

האם שאנחנו בסוג של תחתית, ומכאן הכיוון הוא כלפי מעלה? לא מעט אנליסטים ומנהלי השקעות העריכו לאחרונה שישנן הזדמנויות באג"ח הממשלתי. אייל ויסבלום, מנהל השקעות במגדל שוקי הון העריך בראיון שהעניק לצחי אפרתי כי "ההשקעה באג"ח הממשלתי מאד אטרקטיבית.... יכולה להיות תשואה יפה מאד בשנה וחצי הקרובות". כך גם אלכס זבז'ינסקי מבית ההשקעות מיטב מעריך כי "שוק האג"ח בישראל אטרקטיבי", ואמיר חדד, מנהל השקעות בבית ההשקעות ברומטר אומר כי "אגרות החוב אטרקטיביות בנקודת הזמן הזו". מצד שני יש כאלה המזהירים מהסיכון שבעליית תשואות נוספת, כך לדוגמה שמוליק בן אריה ממליץ להגן על ההשקעה לטווח ארוך עם אג"ח צמוד מדד. מי שבכל זאת משתכנע מהאופטימיים, ולמי שיעדיף לחכות עוד קצת, עדיין צריך לשאול - מהן האפשרויות בתחום האג"ח הממשלתי, ואילו אפיקים הניבו תשואה עודפת?

תל גוב צמודות

מדד התל גוב צמודות כולל את כל אגרות החוב הממשלתיות הצמודות למדד. אין הגבלת משקל ולא הגבלה על מספר ניירות הערך הכלולים במדד. מדובר במדד וותיק שהחל לפעול כבר בשנת 1984.- רבעון ראשון אג"ח: הורדת הדירוג משקפת את ביצועי החסר של האג"ח הממשלתי

- איך להשקיע בקרנות אג"ח, למה לשים לב וממה להיזהר

- המלצת המערכת: כל הכותרות 24/7

אז כמה אג"ח ממשלתיות צמודות יש? מדובר בסך הכל ב-11 אגרות חוב כעת, במח"מים שנעים בין 18.5 לבין 1.15. האגרת בעלת המשקל הגבוה ביותר במדד היא ממשלתי צמוד 1131 עם 12.7% מהמדד. היא בעלת מח"מ 7.21 ותשואה ברוטו של 1.92%. ישנן עוד 5 אגרות חוב בעלות מח"מים שונים עם מעל 10% במדד.

המח"מ הממוצע הוא 8.12 והתשואה הפנימית הגלומה היא 1.8% בשנה.

קרנות סל:

קסם ETF תל גוב-צמודות: מנהלת 22.2 מיליון שקל, גובה 0.15% דמי ניהול.

אי בי אי סל תל גוב-צמודות: מנהלת 29.6 מיליון שקל וגובה 0.1% דמי ניהול.

קרנות מחקות:

MTF מחקה תל גוב-צמודות: היקף נכסים של 38.2 מיליון שקל ודמי ניהול בגובה 0.15%.

קסם KTF תל גוב-צמודות: עם 39 מיליון שקל ו-0.25% דמי ניהול.

תל גוב שקלי

כפי ששמו מעיד, המדד הזה כולל את כל אגרות החוב הממשלתיות שאינן צמודות ומחלקות ריבית קבועה, כלומר "שקליות". כמה כאלה יש? 16 ניירות שונים. גם במקרה זה אין מגבלות שווי או מספר ניירות ערך. המדד מעט פחות וותיק, והחל לפעול בשנת 1997.

אגרות החוב הכלולות במדד הן בעלות מח"מ של בין 16.93 ל-0.15 בלבד. האגרת הגדולה ביותר היא 0330 עם כ-9.4%, והיא בעלת מח"מ של 5.4 שנים. המח"מ הממוצע פה נמוך יותר ועומד על 5.7, בעוד התשואה הגלומה היא 4.52%. עקרונית כאשר יש מח"מ דומה ניתן להסיק מהן ציפיות השוק לאינפלציה לפי הפרשי התשואות בין האג"ח השקלי לצמוד, אך במקרה זה המח"מ איננו דומה, לכן השוואה כזו מורכבת יותר.

- סאמיט מנצלת משבר דה זראסאי בהצעה לרכישת נכסים ב-450 מיליון דולר

- לאומי מספק מימון של 1.7 מיליארד לקיסטון בריבית טובה וזה עדיין מעל ריבית המשכנתא שלכם

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- הבורסה ננעלה באדום: ת"א ביטוח איבד 6.9%, הבנקים 4.5% -...

האג"ח השקלי מרכז את המספר הגדול ביותר של אפשרויות ההשקעה הפאסיביות מבין כל המדדים הממשלתיים.

קרנות סל

תכלית סל תל גוב-שקלי: עם נכסים מנוהלים בגובה 11 מיליון שקל ודמי ניהול 0.15%.

מור סל תל גוב – שקל: רק 5.3 מילון שקל ודמי ניהול זהים לאלו של תכלית.

MTF סל תל גוב-שקלי: תעודה גדולה יותר עם 97.5 מיליון שקל ודמי ניהול בשיעור דומה.

אי בי אי סל תל גוב-שקלי: שווי השוק הוא 7.8 מיליון שקל ודמי הניהול הגבוהים בקטגוריה – 0.2%.

קרנות מחקות:

הראל מחקה תל גוב-שקלי: 17.5 מיליון שקל ודמי ניהול מינמליים של 0.05%.

MTF מחקה תל גוב-שקלי: 50 מיליון שקל ודמי ניהול זהים להראל.

קסם KTF תל גוב-שקלי: עם 112 מיליון שקל קסם ממשיכה לגבות 0.25% - פי חמש מהקרנות הקודמות.

תל גוב משתנה

המדד הזה כולל אג"ח ממשלתיות לא צמודות המחלקות ריבית משתנה. מדובר רק ב-3 ניירות ערך שעונים על ההגדרה הזו, עם מח"מ ממוצע של 4.47 ותשואה פנימית של 4.8%. המח"מ נע בין 1.68 (0526) ל-8.29 (1134) ובטווח איגרת נוספת עם 5.5 (4.83). התשואה ברוטו היא 4.67%, 5.05% ו-4.83% בהתאמה.

קרנות סל

קסם ETF תל גוב-משתנה: 5.6 מיליון שקל ללא דמי ניהול.

תכלית סל תל גוב-משתנה: כ-5 מיליון שקל ו-0.15% דמי ניהול.

קרנות מחקות:

הראל מחקה תל גוב-משתנה: 18.9 מיליון שקל ו-0.1% דמי ניהול.

אי בי אי מחקה תל גוב-משתנה: 13.8 מיליון שקל ודמי ניהול של 0.15%.

מור מחקה תל גוב-משתנה: רק 6.6 מיליון שקל מנוהלים אצל מור והיא גובה 0.15% דמי ניהול.

תל גוב לא צמודות

המדד הזה כולל את שני המדדים הקודמים: השקלי והמשתנה, כלומר כל האגרות שאינן צמודות למדד המחירים לצרכן. מדובר אם כן ב-19 ניירות שכוללות את כל הניירות שבשני המדדים הקודמים. המח"מ הממוצע הוא 5.52 והתשואה הפנימית 4.57%.

קרנות סל:

אי בי אי סל תל גוב-לא צמודות: מנהלת 23 מיליון שקל וגובה 0.15% בשנה.

תכלית סל תל גוב-לא צמודות: שווי שוק של 10.2 מיליון שקל ודמי ניהול של 0.15%.

קרנות מחקות

הראל מחקה תל גוב-לא צמודות: 87.5 מיליון שקל ו-0.15%.

תל גוב כללי

לבסוף המדד הכולל את כל אגרות החוב הממשלתיות הנסחרות בבורסה, כלומר כל 34 הניירות שהזכרנו קודם לכן. המח"מ הממוצע הוא 6.51 והתשואה הפנימית עומדת על 3.51%.

קרנות סל

MTF סל תל גוב – כללי: 72 מיליון שקל ו-0% דמי ניהול.

קסם ETF תל גוב-כללי: 137 מיליון שקל ו-0.15% דמי ניהול.

קרנות מחקות

הראל מחקה תל גוב-כללי: עם 62 מיליון שקל תגבה ממכם 0.1% בשנה.

תכלית TTF תל גוב-כללי: 103.5 מיליון שקל מנוהלים בקרן תמורת 0.15%.

אי בי אי מחקה תל גוב-כללי: היקף הנכסים מגיע ל-87.7 מיליון שקל ודמי הניהול עומדים על 0.2%.

קסם KTF תל גוב-כללי: 145.7 מיליון שקל ודמי ניהול של רבע אחוז.

MTF מחקה תל גוב-כללי: הקרן הגדולה ביותר עם 256.5 מיליון שקל ודמי ניהול של 0.15%.

ביצועים

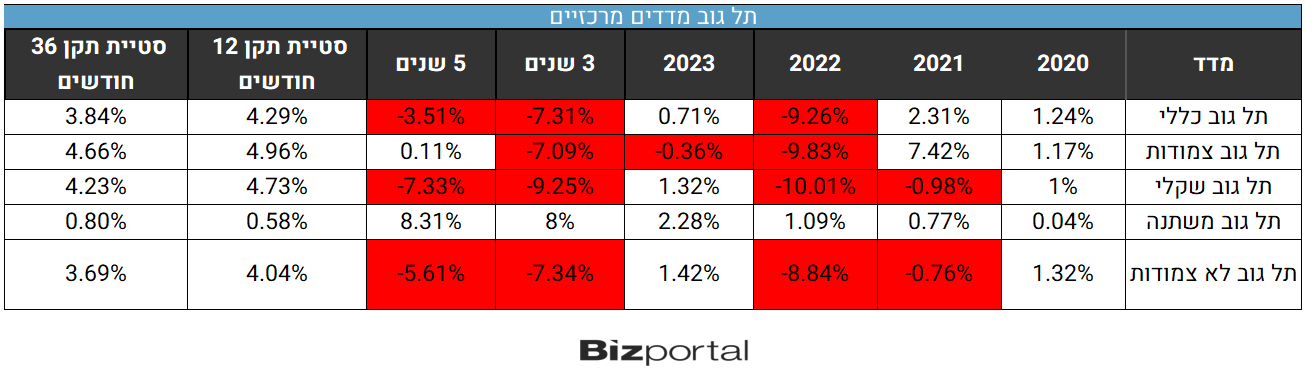

כאמור, אגרות החוב הממשלתיות לא היו המקום הנכון להיות בו בשנים האחרונות. השנה הגרועה ביותר, בדומה לסקטורי השקעה אחרים, הייתה שנת 2022, עם השפעה שעדיין ניכרת בטוווח 3 ו-5 שנים האחרונות. יחד עם זאת ישנם בכל זאת הבדלים בין האפיקים השונים, עם אפיק אחד שנראה טוב יותר מהאחרים. הנה טבלת הביצועים:

המדד שבולט לטובה הוא תל גוב משתנה שהניב תשואה חיובית בכל אחת מ-4 השנים האחרונות וכן ב-3 וב-5 השנים האחרונות. אפילו בשנת 2022 נרשמה תשואה חיובית נמוכה, וגם מתחילת השנה הוא עם תשואה גבוהה יחסית לאחרים (מה שמשפיע לטובה על ה-3 ו-5 השנים האחרונות).

האפיק השקלי הניב את התשואה הגרועה ביותר, כתוצאה משילוב החולשה בתחום הממשלתי בכלל עם האינפלציה הגבוהה בשנתיים האחרונות. במקביל גם ה"לא צמודות", שברובו מורכב מהאפיק השקלי עם תשואות גרועות למדי.

- 12.שאול 29/09/2024 15:03הגב לתגובה זוהעם חייב להגיד את דברו . אי אפשר לתת לממשלה המקולקלת הזאת להמשיך כאילו כלום לא קרה .

- 11.כבר שלוש שנים שממליצים להשקיע באגח ממשלתי ומי ששמע 10/09/2024 11:07הגב לתגובה זוכבר שלוש שנים שממליצים להשקיע באגח ממשלתי ומי ששמע בקול המומחים הפסיד. להשקיע באגח ממשלתי כשיש צירוף מפחיד של מלחמה אינסופית,גירעון עצום שחלקו מוסתר עי שר אוצר הדיוט ושוד הקופה האדיר של עשרות מליארדים מביא את ההשקעה בממשלתי לטיפשות

- 10.לרון 06/09/2024 17:07הגב לתגובה זושל מדינות כושלות,נכשלות ,ומכשילות! קיראו על אג"ח מדינתנו היקרה תרתי משמע באחד העיתונים

- 9.כמו שנאמר שקלי ארוך לא צמוד יתן רווחים נאים בתוך שנה (ל"ת)משה ראשל"צ 06/09/2024 14:15הגב לתגובה זו

- 8.מעולה , מבהיר מושגים ועושה סדר יפה במה שקורה , תודה (ל"ת)א 06/09/2024 14:13הגב לתגובה זו

- 7.גלילי 06/09/2024 14:08הגב לתגובה זוזו שאלה מרכזית. בשנים האחרונות מחזיקי האגחים הארוכים הפסידו. לעומת זאת מחזיקי אגחים קצרים שחיכו עד הפדיון הרוויחו. לנוכח אי הוודאות בארץ הייתי ממשיך להחזיק באגחים קצרים וקצת גם בינוניים. באגח הארוכים הסיכון עדיין רב. בכל מקרה כמעט כל מי שמחזיק בקרן פנסיה כבר יש לו אגחים ארוכים בקרן.

- 6.אבנר 06/09/2024 12:07הגב לתגובה זודמי ניהול גבוהים . למי שמבין עדיף לקנות אגח בצורה ישירה בלי דמי ניהול

- 5.ים נתונים מעיד על חוסר החלטיות (ל"ת)חזי 06/09/2024 10:48הגב לתגובה זו

- 4.אא 06/09/2024 10:08הגב לתגובה זואגח ממשלתי הולך ליפול בחדות לאור שר האוצר הכושל וממשלה שלא תעביר תקציב הגיוני

- אם אגח ממשלתי לא ישולם אז עדיף לסגור את המדינה (ל"ת)לא יפול 09/09/2024 15:58הגב לתגובה זו

- 3.לרון 06/09/2024 08:58הגב לתגובה זולציבור המתלבט ללכת כמו בניהול חברות לפי מנהל קרן מעדף על הפרט ולהשקיע יותר באג"ח כללי והוא יחליט על הדרך

- 2.שמואל 06/09/2024 08:58הגב לתגובה זוגודל הקרנות צריך להיות במילירדי שקלים ולא במיליוני שקלים

- 1.לרון 06/09/2024 08:55הגב לתגובה זואין עטם בהיצמדות אובססיבית תמידית למה ש"הלך",אולי תיצמד למה ש"ילך"?

הבורסה לניירות ערך בתל אביב, צילום: מנדי הניג

הבורסה לניירות ערך בתל אביב, צילום: מנדי הניגהבורסה ננעלה באדום: ת"א ביטוח איבד 6.9%, הבנקים 4.5% - איי.סי.אל זינקה 4.8%

הבורסה ננעלה בירידות חזקות, כשהבנקים וחברות הביטוח בירידות חדות, לאור איומי שר האוצר, סמוטריץ', על הכפלת המיסוי על הבנקים במידה ויגלגלו את המיסוי לצרכנים; סאמיט ירדה לאור ירידת שווי נכסים בניו יורק, ובמקביל הגישה הצעה לרכישת פורטפוליו של דה זראסאי, טורבוג'ן זינקה לאחר איזכור השם רפאל; ומי חברת האנרגיה המתחדשת שהורידה תחזיות ונפלה?

הבורסה ננעלה ביום אדום במיוחד, והפיננסים משכו את מדדי הדגל למטה, כשמספר גופים ירדו במהלך המסחר בשיעור דו-ספרתי, כולל הראל, מנורה, מזרחי ודיסקונט, אך לקראת הנעילה הירידות התמתנו מעט.

דווקא בכזה יום מעניין לראות את המניות שבכל זאת מצליחות לטפס. ארן ארן 15.25% מזנקת דו-ספרתית, ארן היא חברת מו"פ קטנה, היא מספקת שירותי פיתוח הנדסי לחברות בתעשיות שונות (רפואה, ביטחון, מים, פלסטיק), וגם משקיעה בסטארט-אפים, היא הודיעה על קבלת שתי הזמנות, האחת מחברה בטחונית ישראלית והשניה מחברה בטחונית בינלאומית לייצור מוצרים לשוק הבטחוני, בהיקף כולל של כ- 18.45 מיליון שקל, בנוסף להזמנה נוספת של כ-3 מיליון שקל. בהזמנות ארן כותבת שנכללת גם הזמנה לייצור מוצר שנבחר על ידי הלקוח כפתרון ייחודי בתחום מערכות אוויריות בלתי מאוישות (רחפנים).

סאמיט סאמיט -4.78% הגישה הצעה לרכישת פורטפוליו נכסי דיור להשכרה של חברת דה זראסאי גרופ בניו־יורק, בהיקף של כ־450 מיליון דולר, והצעתה נבחרה כהצעה המובילה במסגרת הליך מכירה פומבית המתנהל כחלק מהליכי חדלות פירעון של דה זראסאי מול הבנק המממן. במקביל, עדכנה סאמיט על אינדיקציה לירידת שווי של 65-70 מיליון דולר בנכסי הדיור הקיימים שלה בניו־יורק, נתון שממחיש את הלחץ המתמשך בשוק המגורים האמריקאי.

טורבוג'ן טורבוג'ן 9.25% זינקה היום אחרי שהודיעה על התקשרות עם רפאל כדי להשתמש במיקרו-טורבינה שעליה יש לרפאל קניין רוחני בשביל לעשות פיילוט עם חברה בטחונית, רפאל תקבל תמלוגים של 10% מההכנסות של הפרויקט. מכל ההודעה הזאת נראה שטורבוג'ן בעיקר משתמשת, לכאורה, בשם של רפאל כדי לקבל קרדיביליות מול מערכת הביטחון וגם השוק, נזכיר כי טורבוג'ן הודיעה שהיא בדרך לנאסד"ק: טורבוג’ן הגישה תשקיף ל-SEC

- אלביט עלתה 2.6%, מדד הביטוח ירד 2.1%; המדדים ננעלו בעליות קלות

- ראלי בת"א: טבע עלתה 2.6%, הבנקים עלו 1.4%, הייפר ועל בד זינקו 16%

- המלצת המערכת: כל הכותרות 24/7

ג'ין טכנולוגיות 6.41% דיווחה שנבחרה כספק יחיד לאספקת תשתית GenAI ארגונית לאחד משלושת גופי הבריאות הגדולים בישראל - לביזפורטל נודע שמדובר בקופת חולים מכבי. ההתקשרות המתוכננת היא לשלוש שנים וכוללת רישיון שימוש בפלטפורמה של החברה לצד שירותי פיתוח, התאמה, הטמעה וליווי מקצועי. נכון לעכשיו אין הזמנת עבודה מחייבת והמהלך כפוף לאישורים פנימיים אצל מכבי - ג׳ין טכנולוגיות תטמיע AI בקופ"ח גדולה - במי מדובר?

משקיע מבצע ניתוח טכני, נוצר ע"י מנדי הניג באמצעות Gemini

משקיע מבצע ניתוח טכני, נוצר ע"י מנדי הניג באמצעות Geminiהדילמה של המשקיעים - הם רוצים לממש מניות, אבל לא רוצים לשלם מס; מה לעשות?

צרות של עשירים - משקיעים רבים סבורים שהשוק עלה מדי ורוצים לממש, אבל אז הם נזכרים במס על רווחים ומתחרטים - למה זו טעות ונאחל לכם לשלם כמה שיותר מסים על רווחים בבורסה

אחרי שנה שבה שוק המניות המקומי רשם עליות חריגות ( שיא מאז 1992) ואחרי שנים שוול סטריט שוברת שיאים, אתם לא תשמעו אנשים שאומרים באמת שזה זמן מצוין להשקיע בבורסות. סליחה, טעות - אתם תקראו מנהלי השקעות, מנכ"לים, אנליסטים שאומרים שהשווקים ימשיכו לעלות, אבל הם לא אומרים את האמת שלהם, ואם כן - הם כנראה לא יודעים מה זה שוק מניות, מה זו מחזוריות ולא בטוח שהם יודעים לתמחר חברות ושווקים. וזה לא שאנחנו מבינים יותר, ממש לא, אלו מספרים, עובדות, זו מתמטיקה פשוטה. ככל שהשווקים עולים התמחור של הפירמות גבוה יותר וזה במבחנים שונים כמו - מכפילי רווח, מכפילי הון ועוד.

ההקדמה הזו חשובה למי שרואה את התחזיות של המומחים. אין באמת מומחים, יש פוזיציה ענקית שמחייבת את המומחה להאמין בעליות - זה הביזנס שלו. הוא חייב להיות אופטימי. מה שכן יש אלו בעלי שליטה שמממשים. שי את זה בלי סוף, ולמי הם מוכרים - לנו. פראיירים כנראה רק מתחלפים. הגופים המוסדיים מקבלים מאיתנו כסף גדול דרך הפרשות לפנסיה, גמל השתלמות ועוד וקונים מניות גם במחירים של פי 2-3 משנה שעברה, גם במכפילי רווח של 40.

ומה אתם באופן ישיר עושים? כלומר בקרנות נאמנות, במניות וכו'? יש כאלו ומסתבר שהם רבים מאוד שאומרים לנו - "השוק יקר, טאואר הגיעה ל-90 דולר מכרתי חצי מהכמות, זינקה ל-100 מכרתי עוד חצי. קניתי באזור 32-33 דולר. אבל עכשיו היא ב-120 דולר. גם לא הרווחתי את העלייה הנוספת וגם שילמתי מס ענק".

בואו נחלק את הדילמה לשתיים: לתזמן את טאואר בשיא - אף אחד לא יכול. לתזמן את המסים - כולם יכולים.

- המשקיע הגדול ביותר של אנבידיה מוכר מניות ב-150 מיליון דולר

- היום שאחרי באפט - מה תעשה ברקשייר עם קופת המזומנים העצומה שלה?

- המלצת המערכת: כל הכותרות 24/7

משקיעים חוששים מ-FOMO, אבל ככל שהשוק עולה, הם משתכנעים למכור. הבעיה שאחרי שהם משתכנעים למכור יש דילמה חדשה. למכור עכשיו ולשם מס? זו היתה שנה מופלאה, אין כמעט ניירות שירדו, התיקים מפוצצים ברווחים וגם במס תיאורטי (מס של 25% על הרווח בעת המימוש). ברגע שתבוצע מכירה, המס התיאורטי יהפוך למס בפועל.

ואז משקיעים רבים אומרים - נחכה כבר לשנה הבאה, ודוחים את העסקה. הכל יכול להית בעתיד - אולי יתברר שהם צדקו, אבל זו חוכמה שבדיעבד.