שטראוס: ההכנסות עלו ב-5% ל-2.75 מיליארד שקל; רווח נקי של 102 מ' שקל

ענקית המזון שטראוס שטראוס -3.18% מדווחת על תוצאותיה לרבעון השני של השנה. ההכנסות הסתכמו ב-2.75 מיליארד שקל לעומת 2.62 מיליארד שקל ברבעון המקביל, עלייה של 5%. הרווח הגולמי הסתכם ב-841 מיליון שקל (30.5% מההכנסות) לעומת 839 מיליון שקל (32% מההכנסות ברבעון המקביל.

שי באב"ד, נשיא ומנכ"ל שטראוס; קרדיט: יוסי וייס

הרווח התפעולי הסתכם ב-151 מיליון שקל לעומת 171 מיליון שקל ברבעון המקביל, ירידה של 10%. הרווח הנקי הסתכם ב-83 מיליון שקל לעומת 85 מיליון שקל ברבעון המקביל.

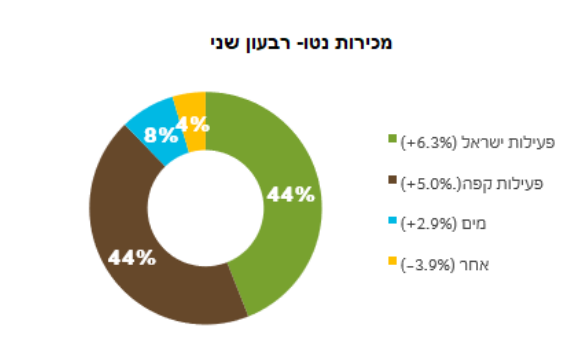

החברה ציינה כי הפעילות בישראל צמחה ברבעון בכ-6.3% והיוותה כ-44% מהמכירות ברבעון. פעילות הקפה צמחה ב-5% ברבעון והיוותה גם כן כ-44% מהמכירות, כאשר מגזר המים צמח ב-2.9% והיווה 8% מהמכירות.

- עלייה במכירות לצד שחיקה גולמית: שטראוס רושמת רווח נקי של 150 מיליון שקל ברבעון השלישי

- הקרטל של תנובה ושטראוס - סמוטריץ' נלחם במחירי החלב

- המלצת המערכת: כל הכותרות 24/7

התוצאות לפי מגזרים

שטראוס ישראל סיימה את הרבעון השני עם הכנסות של 1.2 מיליארד שקל, צמיחה של כ-6.3% מהרבעון המקביל אשתקד. הרווח התפעולי ברבעון השני עמד על כ-99 מיליון שקל, עלייה של כ-9.5%.

המכירות של מגזר בריאות ואיכות חיים ברבעון השני עמדו על 754 מיליון שקל, ללא שינוי מהרבעון המקביל אשתקד. הרווח התפעולי עמד על כ-92 מיליוני שקלים ברבעון, עלייה של כ-18.4% מהרבעון המקביל אשתקד.

- סאמיט מנצלת משבר דה זראסאי בהצעה לרכישת נכסים ב-450 מיליון דולר

- לאומי מספק מימון של 1.7 מיליארד לקיסטון בריבית טובה וזה עדיין מעל ריבית המשכנתא שלכם

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- הבורסה ננעלה באדום: ת"א ביטוח איבד 6.9%, הבנקים 4.5% -...

המכירות של מגזר תענוג והנאה (חטיפים וממתקים) ברבעון השני עמדו על 271 מיליון שקל, עלייה של כ-24.8% מהרבעון המקביל אשתקד. פעילות המגזר רשמה הפסד של כ-12 מיליון שקל ברבעון השני. פעילות הממתקים עומדת על נתח שוק של 9.6% ברבעון השני, עלייה קלה מהרבעון הקודם.

מגזר תענוג והנאה (קפה ישראל) סיים את הרבעון השני עם סך מכירות של 187 מיליון שקל ברבעון השני, עלייה של 10.7% מהרבעון המקביל אשתקד. הרווח תפעולי הסתכם ב-19 מיליון שקלים ברבעון השני, עלייה של כ-35.5%.

שטראוס קפה בינלאומי סיימה את הרבעון השני עם הכנסות של 1.2 מיליארד שקל, עלייה של כ-5% מהרבעון המקביל אשתקד. הרווח התפעולי של שטראוס קפה בינלאומי עמד על כ-61 מיליון שקלים ברבעון השני, ירידה של כ-20.8% מהרבעון המקביל אשתקד.

פעילות הקפה בברזיל (במונחי 50%) מסכמת את הרבעון השני עם הכנסות של כ-842 מיליון שקל ברבעון השני, עלייה של כ-7.6%. הרווח התפעולי הסתכם ב-38 מיליון שקל ברבעון השני, ירידה של כ-3.6% מהרבעון המקביל אשתקד.

פעילות הקפה ברוסיה ובאוקראינה מסכמת את הרבעון עם מכירות של כ-183 מיליון שקל ברבעון השני, עלייה של כ-6.8%. פעילות הקפה ברומניה מסכמת את הרבעון עם מכירות של 60 מיליון שקל, ירידה של כ-2% מהרבעון המקביל אשתקד. פעילות הקפה בפולין מסכמת את הרבעון עם מכירות של כ-102 מיליון שקל, עלייה של כ- 13.2%.

שטראוס מים מסכמת את הרבעון עם הכנסות של כ-210 מיליוני שקל, עלייה של כ-2.9% מהרבעון המקביל אשתקד. הרווחה תפעולי הסתכם ב-25 מיליון שקל ברבעון השני, עלייה של כ-5.3%.

היקף המכירות של חברת סברה (במונחי 50%) ברבעון השני עמד על כ-110 מיליון שקל, ירידה של כ-5.5% מהרבעון המקביל אשתקד. ברבעון השני החברה רשמה הפסד תפעולי של כ-2 מיליון שקל.

חברת אובלה רשמה מכירות (במונחי 50%) של כ-17 מיליון שקלים ברבעון השני, ירידה של כ-0.2% מהרבעון המקביל אשתקד. אובלה רשמה הפסד תפעולי של כ-2 מיליון שקלים ברבעון השני.

"הקבוצה ממשיכה להציג צמיחה במרבית הפעילויות, ומתקדמת ביישום התכנית האסטרטגית למיקוד בפעילויות הליבה, בהשקעות ובפיתוח מנועי צמיחה שיובילו את הקבוצה בשנים הקרובות", מסר נשיא ומנכ"ל הקבוצה, שי באב"ד. "לצד צמיחה במכירות, הקבוצה ממשיכה להתמודד עם המשך מגמת העלייה במחירי חומרי הגלם, שמשפיעה על הרווחיות של הקבוצה. תעשיית המזון היא חלק משמעותי מכיפת הברזל האזרחית של מדינת ישראל. לקבוצת שטראוס מפעלים מהצפון ועד הדרום וביחד עם החקלאים שלנו, אנחנו מחויבים לשמור על ביטחון תזונתי ותעשייה ישראלית חזקה".

מניית שטראוס נסחרת לפי שווי של 6.7 מיליארד שקל אחרי ירידה של 13% מתחילת השנה ושל 29% ב-12 החודשים האחרונים.

- 6.להחליף המנכל ומייד 05/09/2024 22:10הגב לתגובה זוחסר נסיון בעולם העסקים, לא מבין את השוק, יהיר, חושב שהשמש זורחת לו מה.... אם לא יחליפו המנכל.. ישמיד את החברה.. באותו ניהול כושל כפי שמנוהלים משרדי האוצר והממשלה. אוכל חינם.. לא יכול לנהל חברה כלכלית

- 5.מי הטיפש שקונה חטיפי עלית בכזה מחיר? (ל"ת)שון 29/08/2024 11:53הגב לתגובה זו

- dw 29/08/2024 14:06הגב לתגובה זואני לא מכור. אני מסכים שתפוצ'יפס הוא חטיף טעים, אבל... כרגע בבית יש לי חטיפים של amica שהביאו שופרסל ופרינגלס שקניתי בפרשמרקט. קניתי אותם בדיל שהיה יותר אטרקטיבי מהצעת הערך של תפוצ'יפס ולכן הכסף נשאר אצלי (או יותר נכון עבר למתחרים) ושטראוס נשארה עם סחורה מתיישנת על המדף. סחורה שהיא חייבת למכור אחרת פג תוקף והיא תרשום הפסדים. לבחירתה. לעסק כזה אני לא חושב שמגיע מכפיל 16 ואני את השקל הבא של ההשקעות שלי מעדיף לנתב למניית בזן, המציעה לי ערך במכפיל 4, ולא למניית שטראוס היקרה, הנסחרת במכפיל 16. שטראוס לא יותר טובים מבזן. אם כבר אז להפך.

- דני54 23/09/2024 07:43כי אתה מפמפם אותה בכל התגובות. מעניין למה.

- 4.לא נשכח את העלאת המחירים במלחמה (ל"ת)יאיר 29/08/2024 11:52הגב לתגובה זו

- 3.מעלים מחירים בזמן מלחמה.בושה (ל"ת)כ.ד 29/08/2024 10:25הגב לתגובה זו

- dw 29/08/2024 12:16הגב לתגובה זוהמניה פשוט יקרה, ביחס לאלטרנטיבות השקעה אחרות שיש בת"א.

- רנן 29/08/2024 12:06הגב לתגובה זושטראוס עוד יתחרטו על מינוי מנכל גרוע, מחברה אהובה על כולם הפכה לשנואה על רובם

- 2.רפי 29/08/2024 09:31הגב לתגובה זולך תבין למה ?

- המנכל הרס את המותג עם כמה החלטות מטומטמות (ל"ת)תומר 29/08/2024 11:54הגב לתגובה זו

- dw 29/08/2024 11:51הגב לתגובה זובהנחת רווח שנתי של 400 מלשח המניה נסחרת לפי מכפיל 16. מה אטרקטיבי בזה??? המשקיע המקומי יכול לקנות את מניית בזן למשל, המרוויחה כפול (!) משטראוס ונסחרת בשווי של חצי (!) ממנה, כלומר לפי מכפיל 4. אז למה לשים כסף טוב על מניה יקרה, שגם איננה חברת הייטק צומחת? מניית שטראוס פשוט לא מעניינת, בהשוואה לניירות גדולים אחרים בת"א. גם בזק, ניו מד או דלק קבוצה נראות יותר אטרקטיביות להשקעה מאשר מניית שטראוס היקרה. לא שהחברה לא טובה, להפך, אבל המניה פשוט לא אטרקטיבית, בהשוואה לאלטרנטיבות השקעה אחרות בת"א.

- 1.סוחר ערך 29/08/2024 09:08הגב לתגובה זובהתחשב במצב תוצאות לא רעות בכלל.אפסייד של 30% לפחות.

- תסתכל בחברות המקבילות ותבין שהם בדרך לצניחה (ל"ת)שרביט 29/08/2024 11:55הגב לתגובה זו

- dw 29/08/2024 11:53הגב לתגובה זורוצה ערך? בשמחה. מניית בזן נסחרת בשווי של חצי משטראוס, ומרוויחה כפול ממנה. מכפיל 4. זה ערך. חד משמעי. שטראוס חברה טובה, ללא ספק, אבל ערך? היא לא.

הבורסה לניירות ערך בתל אביב, צילום: מנדי הניג

הבורסה לניירות ערך בתל אביב, צילום: מנדי הניגהבורסה ננעלה באדום: ת"א ביטוח איבד 6.9%, הבנקים 4.5% - איי.סי.אל זינקה 4.8%

הבורסה ננעלה בירידות חזקות, כשהבנקים וחברות הביטוח בירידות חדות, לאור איומי שר האוצר, סמוטריץ', על הכפלת המיסוי על הבנקים במידה ויגלגלו את המיסוי לצרכנים; סאמיט ירדה לאור ירידת שווי נכסים בניו יורק, ובמקביל הגישה הצעה לרכישת פורטפוליו של דה זראסאי, טורבוג'ן זינקה לאחר איזכור השם רפאל; ומי חברת האנרגיה המתחדשת שהורידה תחזיות ונפלה?

הבורסה ננעלה ביום אדום במיוחד, והפיננסים משכו את מדדי הדגל למטה, כשמספר גופים ירדו במהלך המסחר בשיעור דו-ספרתי, כולל הראל, מנורה, מזרחי ודיסקונט, אך לקראת הנעילה הירידות התמתנו מעט.

דווקא בכזה יום מעניין לראות את המניות שבכל זאת מצליחות לטפס. ארן ארן 15.25% מזנקת דו-ספרתית, ארן היא חברת מו"פ קטנה, היא מספקת שירותי פיתוח הנדסי לחברות בתעשיות שונות (רפואה, ביטחון, מים, פלסטיק), וגם משקיעה בסטארט-אפים, היא הודיעה על קבלת שתי הזמנות, האחת מחברה בטחונית ישראלית והשניה מחברה בטחונית בינלאומית לייצור מוצרים לשוק הבטחוני, בהיקף כולל של כ- 18.45 מיליון שקל, בנוסף להזמנה נוספת של כ-3 מיליון שקל. בהזמנות ארן כותבת שנכללת גם הזמנה לייצור מוצר שנבחר על ידי הלקוח כפתרון ייחודי בתחום מערכות אוויריות בלתי מאוישות (רחפנים).

סאמיט סאמיט -4.78% הגישה הצעה לרכישת פורטפוליו נכסי דיור להשכרה של חברת דה זראסאי גרופ בניו־יורק, בהיקף של כ־450 מיליון דולר, והצעתה נבחרה כהצעה המובילה במסגרת הליך מכירה פומבית המתנהל כחלק מהליכי חדלות פירעון של דה זראסאי מול הבנק המממן. במקביל, עדכנה סאמיט על אינדיקציה לירידת שווי של 65-70 מיליון דולר בנכסי הדיור הקיימים שלה בניו־יורק, נתון שממחיש את הלחץ המתמשך בשוק המגורים האמריקאי.

טורבוג'ן טורבוג'ן 9.25% זינקה היום אחרי שהודיעה על התקשרות עם רפאל כדי להשתמש במיקרו-טורבינה שעליה יש לרפאל קניין רוחני בשביל לעשות פיילוט עם חברה בטחונית, רפאל תקבל תמלוגים של 10% מההכנסות של הפרויקט. מכל ההודעה הזאת נראה שטורבוג'ן בעיקר משתמשת, לכאורה, בשם של רפאל כדי לקבל קרדיביליות מול מערכת הביטחון וגם השוק, נזכיר כי טורבוג'ן הודיעה שהיא בדרך לנאסד"ק: טורבוג’ן הגישה תשקיף ל-SEC

- אלביט עלתה 2.6%, מדד הביטוח ירד 2.1%; המדדים ננעלו בעליות קלות

- ראלי בת"א: טבע עלתה 2.6%, הבנקים עלו 1.4%, הייפר ועל בד זינקו 16%

- המלצת המערכת: כל הכותרות 24/7

ג'ין טכנולוגיות 6.41% דיווחה שנבחרה כספק יחיד לאספקת תשתית GenAI ארגונית לאחד משלושת גופי הבריאות הגדולים בישראל - לביזפורטל נודע שמדובר בקופת חולים מכבי. ההתקשרות המתוכננת היא לשלוש שנים וכוללת רישיון שימוש בפלטפורמה של החברה לצד שירותי פיתוח, התאמה, הטמעה וליווי מקצועי. נכון לעכשיו אין הזמנת עבודה מחייבת והמהלך כפוף לאישורים פנימיים אצל מכבי - ג׳ין טכנולוגיות תטמיע AI בקופ"ח גדולה - במי מדובר?

מיליארד שקל בייבי - עמירם לוין בתשואה חלומית

פי 1,200 - עמירם לוין, אלוף במיל מלמד את כולנו שהשקעות זה כמובן גם - מזל, אבל גם הרבה שכל-ידע

800 אלף שקל של השקעה הפכו בעת שנקסט ויז'ן הונפקה ל-31 מיליון שקל. זה היה לפני 4 שנים, מאז האלוף עמירם לוין מימש מספר פעמים וירד מרף הדיווח של ה-5%, אבל לביזפורטל נודע שהוא עדיין מחזיק במניות החברה. אם לוין לא היה מממש הוא היה מחזיק כיום מניות ב-1 מיליארד שקל. אבל לוין מימש ובצדק - אף אחד לא יכול היה לדעת שזו השקעה שתניב פי 1,200! ופי 40 מאז שהיא החלה להיסחר.

על פי ההערכות ובהסתמך על מכירות שכן דווחו, לוין נפגש עם כ-250 מיליון שקל במזומן והוא עדיין מחזיק בכמות מניות משמעותית, - לאחר שהמניה עלתה פי ארבע בשנה האחרונה - בלכל הפחות 400 מיליון שקל. בסך הכל מדובר על 650 מיליון שקל, וזו הערכה שמרנית. בפעם הקודמת שניסינו לשאול את לוין על ההשקעה הוא אמר - "בטח שאני מחזיק, אבל זו השקעה פרטית ואני לא מדווח".

עמירם לוין מלווה את החברה מההתחלה. המייסדים היו צריכים דמות מוכרת, דומיננטית, פותחת דלתות ולוין הצטרף. הוא האמין בחברה, השקיע בה, והצליח. ההצלחה של נקסט ויז'ן היא הרבה מזל. לוין הרוויח תשואה של כ-120,000%, זה מזל, אבל לא רק. זו ידיעה, זה ניסיון, זה הרבה שכל. שכל של בניית הדברים הנכונים, הסתכלות מאוד ממוקדת על מה שטוב לחברה ולא מקלישאה, בניית חברה אמיתית והבנה שוטפת של צרכי השוק במטרה לספק את המוצרים הטובים והנכונים לצבאות ולמשתמשים.

- יו"ר נקסט ויז'ן: "יהיו עוד הזמנות גדולות, לא יודע אם כזאת, אבל הביקוש מאוד חזק"

- נקסט ויז׳ן: מי הרוויח מהעלייה ומי נשאר מאחור

- המלצת המערכת: כל הכותרות 24/7

אם תרצו - היה אולי הרבה מזל, אבל המזל הולך עם הטובים - נקסט ויז'ן היא חברה אמיתית ולוין זיהה את האנשים וההנהלה ואת המוצר ועזר להביא אותו למקומות הגבוהים. עכשיו הוא מחוץ לחברה, אין לו תפקיד רשמי, אך הוא עדיין מאמין בחברה ומשקיע בה.