ישראייר - הצלחה בשחקים

בתחילת 2012 דויד קמיניץ מינה את אורי סירקיס למנכל ישראייר. סירקיס נחשב כבר אז למנהיג כרזיזמט אך דעתן לא קטן. עבור מי שמבין ולא מפחד זה נכס בל יתואר ,אבל עבור רבים אחרים זה טרבלמייקר שראוי להישמר מהחזון והחלום שלו.

לא בכדי נחשב סירקיס לאחד המנכלים הטובים במשק, כזה שנערץ על ידי עובדיו, רואה אותם תמיד בראש, מהעובד הזוטר ועד הבכיר ורואה בהם שותפים אמיתים,מנהל שנמצא בחצות בשדה התעופה לבדוק שההמראות תקינות, מנכל שהציף ערך לבעל הבית ולבעלי המניות. לאורך העשור האחרון סירקיס עסק בעיקר ביזמות והפיכתה של ישראייר מחברת תעופה לחברה מבוססת ומצליחה שנשענת על יסודות בריאים ומגוונים.

שוק התעופה בעיקר בארץ הוא רכבת הרים תמידית. השוק חווה משברים משמעותים כמו מלחמת צוק איתן, סגירת שדה דב, משבר הקורונה והאומיקרון, מלחמת רוסה אוקראינה וכמובן מלחמת חרבות ברזל, אבל סירקיס אינו איש של תירוצים ,במהלך הקורונה כאשר כולם נכנסו לשיתוק והוציאו כברירת מחדל את העובדים לחלת סירקיס עבד במרץ ליום שאחריי,סירקיס מאמין שמשבר לא צריך לפתור אלא לנהל אותו.

בשנת 2020 שנת הקורונה ישראייר הוציאה פי שלוש נוסעים מארקיע שהיתה עד אז החברה הגדולה והמובילה מבין החברות הישראליות (אחרי אל על). ישראייר הסיבה במהירות מטוסי נוסעים לטיסות מטען. והיא נכנסה יחד עם אלקטרה לתחום פעילות חדש: חיטוי וטיהור של, מטוסים שיוכלו להבטיח את בטיחות הנוסעים. בנוסף ישראייר ניסתה בכל חלון הזדמנות להפעיל טיסות ליעדים שונים,לשירות הציבור ולשימור יכולת התעופה של הטייסים.

- ישראייר רוכשת 20% ממועדון כרטיסי האשראי של רמי לוי וישראכרט - לפי שווי של 200 מ' שקל

- אורי סירקיס: ״השנה הזו תהיה טובה יותר מהשנה הקודמת״

- המלצת המערכת: כל הכותרות 24/7

סירקיס שאב אולי את חזונו מתאודור רוזוולט הבן נשיאה ה-26 של ארצות הברית שאמר: "השבח לאדם בזירה, שפניו מכוסים באבק, זיעה ודם. זה שאינו מפסיק לשאוף, לטעות ולהחטיא שוב ושוב, משום שאין מאמץ מחוסר טעות או פן שלילי. אבל הוא שמנסה, שעושה, שיודע התלהבות, מחויבות וחתירה למטרה. הוא זה שיודע שבמקרה הטוב מחכה לו הצלחה גדולה ובמקרה הרע, אם ייכשל, לפחות עשה זאת מתוך תעוזה. כך מקומו לעולם לא יהיה לצד הנשמות הקרות, החוששות ומוגות הלב שלא ידעו מעולם ניצחון או תבוסה".

110 שנה אחרי דומה שסירקיס העתיק את חזונו של רוזוולט ופעל לפיו. בענף התעופה הברק היכה פעמיים. אחרי שנת קורונה קשה על נגיפיה השונים הגיעה המלחמה, אלא שבניגוד לקורונה שהביאה לשיתוק כמעט מוחלט בפעילות התעופה,מלחמת חרבות ברזל היתה דווקא הזדמנות לחברות הישראליות.הביקושים אומנם צנחו אבל גם ההיצע התרסק עקב הפסקת פעילותם של מרבית החברות הזרות לישראל כך למשל בחודש ינואר 2024 נרשם בישראייר גידול במספר הנוסעים של 18% למול שנת 2023 ונתח השוק של ישראייר בנתבג עלה מ-3% ל-9.73%.

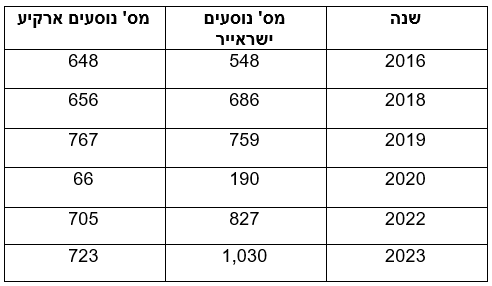

הביקושים אומנם צנחו אבל לאלו שטסו ישראייר ידעה להציע מגוון פתרונות תעופה וזה נתון שאינו מובן מאליו ,ארקיע למשל בינואר 2024 היתה בקיטון של 51% במספר הטסים לחו"ל. אם מסתכלים שבע שנים אחורה רואים את כברת הדרך שעברה החברה למול ארקיע שהיתה מתחרה העיקרית שלה.

- סאמיט מנצלת משבר דה זראסאי בהצעה לרכישת נכסים ב-450 מיליון דולר

- לאומי מספק מימון של 1.7 מיליארד לקיסטון בריבית טובה וזה עדיין מעל ריבית המשכנתא שלכם

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- הבורסה ננעלה באדום: ת"א ביטוח איבד 6.9%, הבנקים 4.5% -...

*מספר נוסעים באלפים.

רכישה ,הנפקה והצפת ערך למשקיעים

ישראייר ניסתה מספר פעמים להתמזג עם סן דור. האמונה של מנכל החברה היא שאין מקום במדינה קטנה לשלוש חברות תעופה ישראליות. סירקיס טוען שיש יותר מידי חברות תעופה ישראליות ושהרצון לאחד כוחות הוא לא מחולשה אלא מתוך הסתכלות קדימה.

לאחר משא ומתן שנמשך שנה וחצי, נחתם הסכם הבנות לעסקת המיזוג בין סן דור לישראייר. בתחילת ינואר 2018 דחתה הרשות להגבלים עסקים את בקשת המיזוג מחשש לפגיעה בתחרות בשוק, אלא שבינואר 2021 דווקא במהלך משבר הקורונה רכשו רמי לוי ושלום חיים 76% ממניות החברה לפי שווי של 162 מיליון שקל שנה וחצי אחרי ביוני 2022 ישראייר ביצעה הנפקה לפי שווי של 220 מיליון שח לפני הכסף. ההנפקה היתה מוצלחת והיא הסבה למשקיעים נחת ותשואה של 50% על השקעתם במשך שנה וחצי. כיום ישראייר נסחרת כבר לפי שווי שוק של 420 מיליון שקל.

נתון מעניין, 13 חברות הנפיקו בשנת 2022 בבורסה בתל אביב. מרביתן כולל שיכון ובינוי אנרגיה,קרסו נדלן,בית בכפר הסבו למשקיעים עוגמת נפש וירדו מאז בשיעור חד של 25-40% המניה היחידה שהנפיקה באותה שנה והצליחה זו ישראייר ששערה זינק מאז ההנפקה ב 50%.

במקביל ישראייר ממשיכה בנסיונות המיזוג לפני חודשיים דיווחה החברה שמתקיימים מגעים עם בעלי ארקיע האחים נקש במטרה למזג את שתי החברות תחת ישראייר.

המשא ומתן בין הצדדים נמצא עדיין בשלבים ראשוניים אך במקביל מתנהל שיח בין נציגי ישראייר לבין אנשי רשות התחרות וזאת כדי למנוע מצב בו המיזוג ייפסל מטעמים של ריכוזיות. יש לקוות שנסיונות המיזוג לא יצלחו ,בטח לא אחרי שנה שאמורה להיות שנת שיא לחברות הישראליות.

מה סוד ההצלחה של ישראייר

1. תבונה תעופתית,ארכיטקטורה של לו״ז הטיסות – ישראייר טסים ליעדים ברשת האזורית בזמן ממוצע של 5.5 שעות הלוך ושוב. זה מאפשר למטוס לבצע 3 טיסות ביום - מחיר ההון נחלק לכ 900 סגמנטים ביום במקום 600 וכל זה במחיר ממוצע של 500 דולר שמהווה אלטרנטיבה לנופש בישראל. במלחמת חרבות ברזל הסבב הממוצע אפילו ירד ל 5.1 שעות.

2. ישראייר פיזרה סיכונים והקימה רשת בטחון המנותקת מהפעילות האוירית וממצבת את מופע העונתיות באמצעות סדרה של חברות בנות המייצרות כשליש מהרווח של החברה ותורמות לסינרגיה הניהולית והתפעולית. סקידיל שהיא מותג מוביל לסקי המייצרת רווח ברבעון ראשון - החלש. מרכז תחזוקה בקפריסין ,יחידת רווח עצמאית המקטינה את הוצאות התחזוקה ותורמת גם היא ברבעון הראשון. דרכים טיולים גאוגרפים – טיולים בתפירה אישית הפעילה לאורך כל השנה. כל אלו גם תורמים לרווח ולא פחות מזה מקטינים את השפעת העונתיות ומחירי הדלק.

3. נדל״ן מלונאי - במסגרת הפיזור העסקי ישראייר רכשה שישה בתי מלון כולל: מלון סקי ארבעה מלונות באתונה,מלון בכרתים. ההשקעה הכוללת היתה בשווי של 20 מליון דולר כאשר השווי הנוכחי כעת מוערך כבר ב 30 מיליון בתוך שנתיים.

4. הטכנולוגיה בישראייר מובילה בכל הפרמטרים המרכיבים את פונקציית הייצור. במהלך הקורונה נעשה שינוי טכנולוגי עמוק שכלל מערכת ניהול תשואה מערכת אזור אישי ללקוח השקעה גדולה בטכנולוגיה וכיום מעל חצי מיליון פעולות של לקוחות מבוצעות ישירות באתר החברה(צק אין,הושבה ,כבודה).

בנוסף ישראייר השיקה בפיתוח מערכת אחת עבור ניהול טיסות ארציות ובינלאומיות,מערכת אחידה בכל שדות התעופה,מערכת הזמנות חדישה עם יכולת פונקציונלית גבוהה ועוד.

5. פיתוח מוצרים נלווים – תשלום עבור כבודה טרולי ומזוודות, דמי שינוי, משקל ייתר הושבות סך הכנסות עודפות שיגיעו השנה לכ-18 מליון דולר.

6. מעבר להסכם עם הטייסים יחסי העבודה בישראייר מהטובים שיש. רק 8 עובדים יצאו לחלת במהלך מלחמת חרבות ברזל וגם זה ביוזמתם.עובדי ישראייר כולל השכבה הניהולית ותיקה,נמרצת ומאד מנוסה.

7. התייעלות היא מרכיב חשוב בהצלחה. בשנת 2016 היו 617 עובדים שהפעילו 1750 טיסו.ת בשנת 2023 היו בחברה 440 עובדים שהפעילו 3950 טיסות.

8. גמישות וקבלת החלטות מהירה - בעקבות מלחמת חרבות ברזל נעשה שינוי בצי המטוסים של החברה – רכישת מטוס והפעלת מטוסים חכורים בחכירה רטובה בעצימות נמוכה יותר וביטול עסקת רכישת התעופה הצ'כית.

לסיכום הידע המקצועי של הנהלת החברה הביא לשדרת מהלכים שהביאו לשיפור בתוצאות העסקיות.

מה צופנת 2024 לישראייר

מניות חברת תעופה נסחרות בדרך כלל בחסר בשל חוסר היציבות שמלווה את התחום,מעבר להשפעות עולמיות(כמו מגיפת הקורונה ) יש השפעה על הביקושים למחירי הדלק ולעוד גורמים שמקשים על העמדת תחזיות מדוייקות כמו חברות ציבוריות בתחומים אחרים.

תוצאותיה העסקיות של ישראייר בשנים האחרונות טובות. בשנת 2020 החברה הרוויחה 1.6 מיליון דולר ב2021 (שנת הקורונה) היא הפסידה 36 מיליון דולר ,ב 2022 הרוויחה 20 מיליון דולר וגם בשלושת הרבעונים הראשונים של 2023 היא הרוויחה 20 מיליון דולר

מלחמת חרבות ברזל הביאה לשינוי בשוק התעופה מרבית חברות התעופה הזרות הפסיקו את פעילותן לארץ ונתח השוק של ישראייר קפץ באופן חריג במיוחד.מ 3% למעל 9%

זה שינוי מהותי שלא יכל להגיע במהלך עסקים רגיל של חברה.

חברות תעופה זרות התחילו אומנם לשוב לפעילות בארץ אבל התדירות נמוכה והגמישות בחלק מהחברות לא קיימת.בנוסף רינאייר חברתהלאו קוסט הגדולה טרם הודיעה על חזרה לארץ. השוק יעבור השנה שינוי ביעדי הטיסה,טורקיה ,שארם ומרוקו ימחקו מהמפה ויפנו מקומם לקפריסין איי יוון גיאורגיה ויעדים קרובים אחרים. זו אינה בשורה רעה עבור ישראייר שהיתה באופו יחסי חלשה ביעדים שימחקו מהמפה.

ישראייר גם לא צופה האטה בביקושים, על רקע פגיעה בהכנסה הפנויה, כתוצאה מהמלחמה, בשל הצורך הבסיסי לצאת לחופשה. בתוכניות העסקיות של החברה נקבע אפריל 2024 כמועד להקמת מועדון לקוחות של רמי לוי וישראייר,מועדון שעלייתו נדחתה מספר פעמים.

איני משוכנע בפוטנציאל שגלום במועדון כזה ,אולם מעניין יהיה לעקוב אחר התפתחותו

- 13.מעיין 01/03/2024 07:04הגב לתגובה זוישראייר הולכת לטוס חזק למעלה כל עוד החברות הזרות לא חוזרות לארץ

- 12.שבי 29/02/2024 08:04הגב לתגובה זומלונות. חברות בת. כניסה לתחומים חדשים

- 11.בת אל 29/02/2024 01:06הגב לתגובה זופוטנציאל רווח אדיר

- 10.יודע 28/02/2024 20:15הגב לתגובה זוהמבין יבין

- 9.מאד מעניין (ל"ת)אלעד 28/02/2024 19:42הגב לתגובה זו

- 8.איריס 28/02/2024 16:45הגב לתגובה זורק זה משהו שעשוי להוריד את המחירים

- 7.מושיק 28/02/2024 16:23הגב לתגובה זוללא ספק הנפקה מוצלחת וראויה

- 6.יופי. חברה נהדרת (ל"ת)טלטול 28/02/2024 16:07הגב לתגובה זו

- 5.אין עליו. המנהל הבי מוכשר בארץ 28/02/2024 15:31הגב לתגובה זואין עליו. המנהל הבי מוכשר בארץ

- 4.רק איתם אני טסה 28/02/2024 15:28הגב לתגובה זורק איתם אני טסה

- 3.אלי 28/02/2024 14:32הגב לתגובה זומנהל בחסד

- 2.טובי 28/02/2024 14:20הגב לתגובה זואנחנו בפסח קנינו כרטיסים כבר עכשיו והמחירים יחסית סבבה

- 1.אלופים (ל"ת)28/02/2024 13:50הגב לתגובה זו

הבורסה לניירות ערך בתל אביב, צילום: מנדי הניג

הבורסה לניירות ערך בתל אביב, צילום: מנדי הניגהבורסה ננעלה באדום: ת"א ביטוח איבד 6.9%, הבנקים 4.5% - איי.סי.אל זינקה 4.8%

הבורסה ננעלה בירידות חזקות, כשהבנקים וחברות הביטוח בירידות חדות, לאור איומי שר האוצר, סמוטריץ', על הכפלת המיסוי על הבנקים במידה ויגלגלו את המיסוי לצרכנים; סאמיט ירדה לאור ירידת שווי נכסים בניו יורק, ובמקביל הגישה הצעה לרכישת פורטפוליו של דה זראסאי, טורבוג'ן זינקה לאחר איזכור השם רפאל; ומי חברת האנרגיה המתחדשת שהורידה תחזיות ונפלה?

הבורסה ננעלה ביום אדום במיוחד, והפיננסים משכו את מדדי הדגל למטה, כשמספר גופים ירדו במהלך המסחר בשיעור דו-ספרתי, כולל הראל, מנורה, מזרחי ודיסקונט, אך לקראת הנעילה הירידות התמתנו מעט.

דווקא בכזה יום מעניין לראות את המניות שבכל זאת מצליחות לטפס. ארן ארן 15.25% מזנקת דו-ספרתית, ארן היא חברת מו"פ קטנה, היא מספקת שירותי פיתוח הנדסי לחברות בתעשיות שונות (רפואה, ביטחון, מים, פלסטיק), וגם משקיעה בסטארט-אפים, היא הודיעה על קבלת שתי הזמנות, האחת מחברה בטחונית ישראלית והשניה מחברה בטחונית בינלאומית לייצור מוצרים לשוק הבטחוני, בהיקף כולל של כ- 18.45 מיליון שקל, בנוסף להזמנה נוספת של כ-3 מיליון שקל. בהזמנות ארן כותבת שנכללת גם הזמנה לייצור מוצר שנבחר על ידי הלקוח כפתרון ייחודי בתחום מערכות אוויריות בלתי מאוישות (רחפנים).

סאמיט סאמיט -4.78% הגישה הצעה לרכישת פורטפוליו נכסי דיור להשכרה של חברת דה זראסאי גרופ בניו־יורק, בהיקף של כ־450 מיליון דולר, והצעתה נבחרה כהצעה המובילה במסגרת הליך מכירה פומבית המתנהל כחלק מהליכי חדלות פירעון של דה זראסאי מול הבנק המממן. במקביל, עדכנה סאמיט על אינדיקציה לירידת שווי של 65-70 מיליון דולר בנכסי הדיור הקיימים שלה בניו־יורק, נתון שממחיש את הלחץ המתמשך בשוק המגורים האמריקאי.

טורבוג'ן טורבוג'ן 9.25% זינקה היום אחרי שהודיעה על התקשרות עם רפאל כדי להשתמש במיקרו-טורבינה שעליה יש לרפאל קניין רוחני בשביל לעשות פיילוט עם חברה בטחונית, רפאל תקבל תמלוגים של 10% מההכנסות של הפרויקט. מכל ההודעה הזאת נראה שטורבוג'ן בעיקר משתמשת, לכאורה, בשם של רפאל כדי לקבל קרדיביליות מול מערכת הביטחון וגם השוק, נזכיר כי טורבוג'ן הודיעה שהיא בדרך לנאסד"ק: טורבוג’ן הגישה תשקיף ל-SEC

- אלביט עלתה 2.6%, מדד הביטוח ירד 2.1%; המדדים ננעלו בעליות קלות

- ראלי בת"א: טבע עלתה 2.6%, הבנקים עלו 1.4%, הייפר ועל בד זינקו 16%

- המלצת המערכת: כל הכותרות 24/7

ג'ין טכנולוגיות 6.41% דיווחה שנבחרה כספק יחיד לאספקת תשתית GenAI ארגונית לאחד משלושת גופי הבריאות הגדולים בישראל - לביזפורטל נודע שמדובר בקופת חולים מכבי. ההתקשרות המתוכננת היא לשלוש שנים וכוללת רישיון שימוש בפלטפורמה של החברה לצד שירותי פיתוח, התאמה, הטמעה וליווי מקצועי. נכון לעכשיו אין הזמנת עבודה מחייבת והמהלך כפוף לאישורים פנימיים אצל מכבי - ג׳ין טכנולוגיות תטמיע AI בקופ"ח גדולה - במי מדובר?

מיליארד שקל בייבי - עמירם לוין בתשואה חלומית

פי 1,200 - עמירם לוין, אלוף במיל מלמד את כולנו שהשקעות זה כמובן גם - מזל, אבל גם הרבה שכל-ידע

800 אלף שקל של השקעה הפכו בעת שנקסט ויז'ן הונפקה ל-31 מיליון שקל. זה היה לפני 4 שנים, מאז האלוף עמירם לוין מימש מספר פעמים וירד מרף הדיווח של ה-5%, אבל לביזפורטל נודע שהוא עדיין מחזיק במניות החברה. אם לוין לא היה מממש הוא היה מחזיק כיום מניות ב-1 מיליארד שקל. אבל לוין מימש ובצדק - אף אחד לא יכול היה לדעת שזו השקעה שתניב פי 1,200! ופי 40 מאז שהיא החלה להיסחר.

על פי ההערכות ובהסתמך על מכירות שכן דווחו, לוין נפגש עם כ-250 מיליון שקל במזומן והוא עדיין מחזיק בכמות מניות משמעותית, - לאחר שהמניה עלתה פי ארבע בשנה האחרונה - בלכל הפחות 400 מיליון שקל. בסך הכל מדובר על 650 מיליון שקל, וזו הערכה שמרנית. בפעם הקודמת שניסינו לשאול את לוין על ההשקעה הוא אמר - "בטח שאני מחזיק, אבל זו השקעה פרטית ואני לא מדווח".

עמירם לוין מלווה את החברה מההתחלה. המייסדים היו צריכים דמות מוכרת, דומיננטית, פותחת דלתות ולוין הצטרף. הוא האמין בחברה, השקיע בה, והצליח. ההצלחה של נקסט ויז'ן היא הרבה מזל. לוין הרוויח תשואה של כ-120,000%, זה מזל, אבל לא רק. זו ידיעה, זה ניסיון, זה הרבה שכל. שכל של בניית הדברים הנכונים, הסתכלות מאוד ממוקדת על מה שטוב לחברה ולא מקלישאה, בניית חברה אמיתית והבנה שוטפת של צרכי השוק במטרה לספק את המוצרים הטובים והנכונים לצבאות ולמשתמשים.

- יו"ר נקסט ויז'ן: "יהיו עוד הזמנות גדולות, לא יודע אם כזאת, אבל הביקוש מאוד חזק"

- נקסט ויז׳ן: מי הרוויח מהעלייה ומי נשאר מאחור

- המלצת המערכת: כל הכותרות 24/7

אם תרצו - היה אולי הרבה מזל, אבל המזל הולך עם הטובים - נקסט ויז'ן היא חברה אמיתית ולוין זיהה את האנשים וההנהלה ואת המוצר ועזר להביא אותו למקומות הגבוהים. עכשיו הוא מחוץ לחברה, אין לו תפקיד רשמי, אך הוא עדיין מאמין בחברה ומשקיע בה.