מדד MSCI Emerging Markets: השווקים המתפתחים לא הצדיקו את הסיכון העודף

חברת MSCI היא ככל הנראה חברת המדדים המובילה בעולם כיום עם אלפי מדדים שונים ומשונים על כל סגמנט שוק שניתן לדמיין – גיאוגרפי, ענפי, חוב, מניות וכו'. בשבוע שעבר הצגתי כאן את מדד ה-MSCI World המתמקד במדינות המפותחות, השבוע נבחן את המדד המקביל המתמקד בשווקים המתפתחים.

היסטוריה וקריטריונים

שני המדדים הנ"ל הם חלק מהמדד הכללי MSCI All Country World Index שכולל שווקים מפותחים ומתפתחים. ישנם מדדים נוספים שמתפרטים מאותו מדד כללי, בין השאר MSCI EAFE Index שעוקב אחר מדינות מפותחות מאירופה, אוסטרליה והמזרח הרחוק אך לא מצפון אמריקה, ועוד רבים אחרים. המדד שבמוקד הפעם הוא זה העוקב אחר מה שמכונה "שווקים מתפתחים", ומהווה כ-10.9% מהמדד העולמי. הוא נוצר בשנת 1988 עם חברות מ-10 מדינות בלבד, ובמשך השנים צורפו (ונגרעו) מדינות נוספות עד שכיום כלולות בו 24 מדינות שונות, והוא מהווה את הבנצ'מארק המרכזי של השקעה בשווקים מתפתחים, יחד עםל FTSE Emerging Markets Index

שווקים מתעוררים או מתפתחים מוגדרים כשווקי מניות של מדינות בצמיחה מהירה (או שלפחות סקטורים מסוימים במדינה נהנים מצמיחה מהירה) ומפתחים מעורבות גבוהה יותר בשווקים הבינלאומיים. המדד של MSCI עוקב אחר 1441 מניות גדולות ובינוניות מ-24 מדינות שכאלה.

להלן המדינות:

מזרח אסיה: סין, אינדונזיה, הודו, דרום קוריאה, מלזיה, פיליפינים, תאילנד, טאיוואן.

אסיה: כווית, קטאר, ערב הסעודית, איחוד האמירויות.

אמריקה הלטינית: ברזיל, צ'ילה, קולומביה, מקסיקו, פרו.

אירופה: הרפובליקה הצ'כית, יוון, הונגריה, פולין, טורקיה.

אפריקה: מצרים, דרום אפריקה.

בשנת 2022 יצאה רוסיה מהמדד ושנה קודם לכן עזבו את המדד ארגנטינה (שרק הצטרפה בשנת 2019) ופקיסטן. המדינה האחרונה שהצטרפה הייתה כווית בשנת 2020. ישראל הייתה כלולה במדד עד שנת 2010, אולם כעת היא כלולה במדד של השווקים המפותחים.

- קרן סל על אקמן: ETF חדשה תעקוב אחרי התיק של המשקיע המפורסם

- קרן ETF עם תשואה של 300% – האם זה מתאים לכם?

- המלצת המערכת: כל הכותרות 24/7

סקטורים ומניות מרכזיות

הסקטורים השולטים במדד נכון לסוף שנת 2023 הם הפיננסים (22.34%) וטכנולוגיית המידע (22.14%).

מבחינה גיאוגרפית המדד מוטה מאד לכיוון מזרח אסיה, ובעיקר סין (26.53%), הודו שהתחזקה מאד בשנים האחרונות (16.73%), טאיוואן (16.04%) ודרום קוריאה (12.96%). המדינה שתופסת את המשקל הגבוה ביותר במדד שאינה ממזרח אסיה היא ברזיל (5.8% בלבד).

המניות הגדולות במדד הן מניות הטכנולוגיה הגדולות של מזרח אסיה. המניות המובילות הן יצרנית השבבים טאיוואן סמיקונדקטור (טאיוואן, 6.74%), סמסונג (דרום קוריאה,4.12%), טנסנט (סין, 3.55%) ועליבאבא (סין, 2.23%). המניה ראשונה שאינה חברת טכנולוגיה היא חברת האנרגיה Reliance Industries מהודו (1.24%). עוד בעשר הגדולות שני בנקים מהודו, שתי חברות טכנולוגיה וחברת אי-קומרס סינית נוספת (PDD).

- הפד נכנס ל-2026 מפולג: אינפלציה עקשנית, שוק עבודה מתקרר ויו"ר חדש באופק

- למרות ההבנות: סין ממשיכה להגביל חומרי גלם קריטיים לתעשייה האמריקאית

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- "הזדמנות קיצונית באנבידיה" -בברנשטיין מצפים לזינוק של 54%...

מכפיל הרווח של המניות הנכללות במדד היה בסוף שנת 2023 14.54, והמכפיל העתידי 11.74. תשואת הדיבידנד עמדה על 2.9%. שווי השוק הכולל של המניות הכלולות במדד מגיע למעל 7 טריליון דולר, ושווי החברה הממוצעת עומד על 4.9 מיליארד דולר.

ביצועים

שווקים מתעוררים נחשבים למסוכנים יותר משווקים מפותחים בעיקר עקב סיכונים פוליטיים, סטנדרטים נמוכים יותר של שקיפות ודיווח וחשש גבוה יותר משחיתות מסוגים שונים. גורם נוסף שעלול להשפיע על ההשקעה לטובה אבל בעיקר לרעה הוא שינויים בשערי המטבע. מדינות מתפתחות עלולות לסבול מפיחותים משמעותיים במטבע תוך זמן קצר. לדוגמה טורקיה שכלולה במדד מאז 1989 סבלה מצניחה חופשית בערך המטבע הלאומי בשנים האחרונות.

מצד שני השווקים הללו נחשבים בעלי פוטנציאל צמיחה גבוה יותר שעשויה להשפיע לחיוב על תשואת המניות. המיקוד של המדד בחברות גדולות ובינוניות בשווקים האלו מוריד מעט מהתנודתיות והסיכון אך לא מבטל אותם לחלוטין.

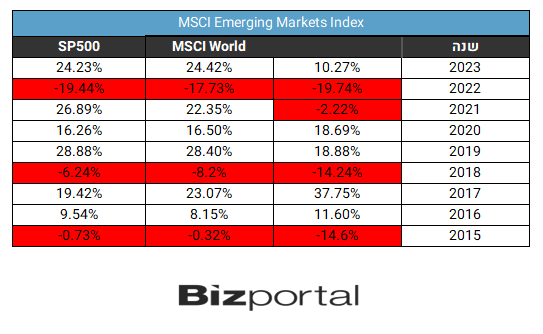

כפי שנראה להלן, נראה שבשנים האחרונות עודף הסיכון לא הצדיק את עצמו מבחינת התוצאות. ובכל מקרה מומלץ להשתמש במדדים מן הסוג הזה כמרכיב נוסף שולי יותר בתיק ההשקעות שמוסיף גיוון מסוים אך לא תופס משקל גבוה מדי. להלן תשואות המדד בשנים האחרונות בהשוואה למדדים המרכזיים:

ניתן לראות שבמקרה זה הקורלציה למדד ה-SP500 נמוכה יותר ממדדים אחרים שסקרנו. לפחות בשנים האחרונות המדד מציג ביצועים שונים למדי מהמקבילות מהמשווקים המפותחים יותר, ברוב המקרים לרעתו, אך לא פעם גם לטובתו. כך בשנת 2017 שהייתה מצוינת לשווקים המתפתחים ושנת 2016 ו-2020 בהם המדד היה מעט טוב יותר.

בסופו של דבר המדד הזה מפסיד לאחיו הגדולים. התשואה הממוצעת ב-10 השנים האחרונות היא 3.05%, בחמש השנים האחרונות 4.07% ובשלוש השנים האחרונות 4.71%-. פחות טוב באופן משמעותי מהמדדים הגדולים.

כלי השקעה

שוק תעודות הסל מציע אינסוף אפשריות להיחשף לשווקים המתעוררים בכלל ולמדד של MSCI בפרט. חלק מהתעודות מתמקדות בשוק כזה או אחר, אחרות במניות דיבידנד\צמיחה\ESG וכו'.

תעודת הסל המפורסמת ביותר שעוקבת אחר המדד של MSCI היא EEM של בלקרוק, או בשמה המלא iShares MSCI Emerging Markets Index ETF המנהלת 17 מיליארד דולר. התעודה גובה דמי ניהול גבוהים יחסית של 0.7%.

ישנן גם תעודות ממונפות על המדד כמו ProShares Ultra MSCI Emerging Markets (EET) הזעירה או Direxion Daily MSCI Emerging Markets Bull 3X Shares. יש גם כאלה שמהמרות נגד המדד עם מינוף דומה כמו Direxion Daily MSCI Emerging Markets Bear 3X Shares. מדובר בתעודות בסיכון גבוה, שגם מפסידות בדרך כלל (התעודה השורית הפסידה מעל 30% ב-3 השנים האחרונות, והדובית 28% בחמש השנים האחרונות).

לוונגארד תעודת סל העוקבת אחר המדד המתחרה - Vanguard FTSE Emerging Markets ETF שגובה רק 0.08% דמי ניהול והיא מנהלת מעל 100 מיליארד דולר, ונראית כמו אלטרנטיבה עדיפה. לוונגארד גם קרן נאמנות הפועלת בשווקים המתפתחים The Vanguard Emerging Markets Stock Index Fund (VEMAX), אף היא, כדרכה של וונגארד עם דמי ניהול מינימליים של 0.14%.

ישנן תעודות נוספות או קרנות שלא עוקבות אחר המדד אלא מנסות להכות אותו, אך הוא מהווה את הבנצ'מארק שלהם כגון Avantis Emerging Markets Equity ETF (AVEM) או Fidelity Emerging Markets Fund. הן לא כל כך מצליחות במשימה.

- 3.קמצן 02/02/2024 22:42הגב לתגובה זובקרן חוץ של בלקרוק מספר ניע 1159169

- 2.לרון 02/02/2024 08:16הגב לתגובה זונכון ומקיף,המשך כך

- 1.ברוך 02/02/2024 03:57הגב לתגובה זומאמר מעניין מאד.תודה

") אינטל 18A (X)

אינטל 18A (X)אנבידיה מתחרטת - לא רוצה את אינטל כשותפה בתהליך הייצור

מניית אינטל יורדת על רקע הערכות ששיתוף הפעולה בין השתיים בתהליך הייצור יופסק

מה גרם לאנבידיה לעצור את השת"פ בתהליך הייצור עם אינטל? אין הודעה רשמית, אבל בתקשורת האמריקאית מדווחים כי אנבידיה עצרה את התקדמות התוכניות לשימוש בתהליך היצור 18A של אינטל. מניית אינטל יורדת מעל 3% בעקבות הדיווח. החשש שתהליך הייצור הזה לא מצליח להתרומם. נזכיר שלאינטל יש בעיה קשה בגיוס לקוחות משמעותיים, והבעיה הזו למרות השקעת הממשל, אנבידיה וגופים נוספים לא נפתרה.

הדיווחים האלו מגיעים בזמן רגיש לאינטל, שמנסה לשכנע את השוק כי תוכנית המפעלים שלה, הכוללת ייצור שבבים ללקוחות חיצוניים, מתחילה להפוך מסיפור השקעות יקר לסיפור הכנסות. אבל זה יהיה תהליך ארוך. אינטל מפסידה בתחום הייצור כמה מיליארדים בשנה וזה לא צפוי להשתפר דרמטית בשנה הקרובה.

מה באמת קרה עם אנבידיה ו-18A?

הדיווח מציין שאנבידיה בחנה לאחרונה את האפשרות לייצר שבבים באמצעות תהליך היצור המתקדם 18A של אינטל, אך כעת לא ממשיכה קדימה. חשוב לציין שמדובר בשלב ניסיי ולא בחוזה מסחרי, אך העצירה מספיקה כדי להשפיע על המניה של אינטל ועל הערכות השוק, במיוחד לאחר שהשם אנבידיה בהקשר של 18A סיפק רוח גבית למניה בחודשים האחרונים.

עבור אינטל, בדיקה מצד שחקן גדול כמו אנבידיה היא סוג של חותמת איכות פוטנציאלית ליכולת להתחרות בשוק היצור המתקדם, שבו חברות כמו טאיוואן סמיקונדקטור וסמסונג שולטות כבר שנים. עצירת הבדיקה מעלה סימני שאלה בנוגע לקצב אימוץ, התאמה, ביצועים, זמינות ועלויות. משהו לא עובד טוב בתהליך הייצור הזה.

- אינטל עלתה יותר מ-80% - אך המבחן האמיתי עוד לפניה

- מנכ"ל אינטל, ליפ-בו טאן, קידם עסקאות שתרמו להונו האישי

- המלצת המערכת: כל הכותרות 24/7

תהליך 18A הוא חלק מרכזי בניסיון של אינטל לחזור לחזית הטכנולוגית בייצור שבבים ולהקים פעילות ייצור שבבים ללקוחות חיצוניים. יש פער בין בדיקת התאמה לבין התחייבות לייצור מסחרי בנפחים גדולים, כך שמלכתחילה הציפיות כנראה היו גבוהות מדי, אבל זה גם בגלל הלקוח - אנבידיה היא לקוח חלומות בגלל היקף היצור והדרישות הגבוהות, וצריך לזכור שלאנביידה יש אינטרס אחרי השת"פ במסגרתו גם השקיעה באינטל. העצירה של הפרויקט, הוא איתות ורמז לכך שהדרך של אינטל עוד ארוכה.

אילון מאסק; קרדיט: רשתות חברתיות

אילון מאסק; קרדיט: רשתות חברתיותאילון מאסק בדרך לטריליון דולר: השנה שקבעה רף חדש בצבירת הון

זינוק חד בשווי SpaceX, התאוששות מניית טסלה והערכות שווי אגרסיביות לחברות הפרטיות מציבים את אילון מאסק בעמדת זינוק להפוך לטריליונר הראשון, ומרחיבים את השפעתו הכלכלית והטכנולוגית בקנה מידה חסר תקדים

אילון מאסק מסיים את 2025 כאחד מפרקי צבירת ההון החריגים ביותר שנרשמו בעת המודרנית. לא מדובר בהערכה ערכית של פעולותיו, דעותיו או עסקיו, אלא בתוצאה חשבונאית של עליות שווי חדות במספר חברות שבהן הוא מחזיק, ציבוריות ופרטיות כאחד.לפי הערכות שונות בוול סטריט, הונו של מאסק חצה בשלהי השנה את רף ה־600 מיליארד דולר, ובתרחישים אופטימיים אף מתקרב ל־750 מיליארד דולר. הפער בין ההערכות נובע בעיקר משאלת השווי של החברות הפרטיות שבשליטתו, ובראשן SpaceX ו־xAI.

גורם מרכזי בתמונה הוא חבילת האופציות שטסלה העניקה למאסק ב־2018. החבילה נפסלה פעמיים ב־2024 על ידי שופטת בדלאוור, אך בהמשך בוטלה הפסילה על ידי בית המשפט העליון של המדינה. עצם הכללת האופציות משנה משמעותית את תמונת ההון השנתית שלו. עם זאת, גם ללא האופציות, מאסק הוסיף בשנה החולפת הון בהיקף שמוערך בכ־250 מיליארד דולר. מדובר בסכום שמקביל כמעט לשוויו הכולל של האדם השני בעושרו בעולם, מייסד גוגל לארי פייג’.

המיקוד עובר לחלל

מניית טסלה עלתה בכ־20% מתחילת השנה, והוסיפה למאסק עשרות מיליארדי דולרים. עם זאת, תרומת טסלה לעלייה הכוללת בהונו הייתה משנית יחסית. הסיבה העיקרית לעלייה בשווי הייתה דווקא SpaceX. חברת החלל הפרטית, שבה מחזיק מאסק כ־40%, רשמה קפיצה חדה בשוויה המוערך, מכ־350 מיליארד דולר לכ־800 מיליארד דולר בתוך זמן קצר. העלייה מיוחסת בין היתר לצמיחה של שירות האינטרנט הלווייני Starlink ולציפיות עתידיות לפעילות בתחום מרכזי הנתונים מבוססי חלל.

בתחילת 2025 התמונה נראתה שונה. יחסיו של מאסק עם הנשיא דונלד טראמפ התערערו, מכירות טסלה נחלשו, והשוק האמריקאי נכנס לתקופה של תנודתיות חריפה בעקבות מדיניות המכסים החדשה. באפריל הוערך הונו של מאסק בכ־300 מיליארד דולר בלבד, ללא האופציות שבמחלוקת. המצב התהפך בהמשך השנה. השווקים התאוששו, טסלה התייצבה, ושווי SpaceX המשיך לטפס. במקביל, אישרו בעלי המניות של טסלה בנובמבר חבילת תגמול חדשה למאסק, הכוללת כ־425 מיליון מניות נוספות.

- ניצחון למאסק: בית המשפט העליון החזיר את חבילת השכר ההיסטורית של טסלה

- אילון מאסק, הנפקת ספייסX ומניית טסלה

- המלצת המערכת: כל הכותרות 24/7

עם זאת, מניות אלה טרם הוענקו בפועל. מימושן מותנה בהגעה לשווי שוק של כ־8.5 טריליון דולר לטסלה, יעד שאפתני במיוחד, אשר אם יושג יוסיף למאסק הון בהיקף של כטריליון דולר.