הפניקס במו"מ מתקדם לרכוש את הקרנות האקטיביות של פסגות

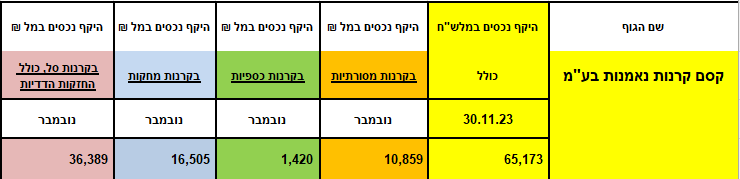

קסם קרנות של הפניקס במו"מ מתקדם לרכישת קרנות הנאמנות האקטיביות מידי פסגות של רני צים תמורת 160-175 מיליון שקל. היקף הנכסים הצפוי להירכש הוא כ-19-20 מיליארד שקל. בכך תבסס קסם קרנות נאמנות אותה מנהל אבנר חדד (שמנהל גם את הפניקס בית השקעות ששולט בקסם) את מקומה הראשון בתעשיית הקרנות נאמנות. עם זאת, עיקר החוזקה של קסם היא עדיין בקרנות עוקבות המדדים, כך שהרכישה תאזן את סל הקרנות שלה - בין פאסיביות (קרנות סל ומחקות) לאקטיביות.

לפני הרכישה מנהלת קסם קרנות בהיקף של מעל 65 מיליארד שקל, הרכישה תביא אותה להיקף של קרוב ל-85 מיליארד שקל

הקרנות האקטיביות מנוהלות באופן שוטף על יד מנהלי הקרנות כדי להשיג תשואה גבוה יותר מהמדדים. הניהול מתבטא בדמי ניהול גבוהים יותר מאשר בקרנות פאסיביות -עוקבות מדדים ששם המעקב הוא טכני ואין צורך בניהול שוטף.

בשבוע שעבר הודיעו אי.בי.אי ופסגות כי אי.בי.אי במו"מ מתקדם לרכישת פעילות הקרנות הפאסיביות של פסגות. דירקטוריון החברה ודירקטוריון חברת הבת אי.בי.אי. ניהול קרנות נאמנות אישרו את כניסתן של החברות למשא ומתן עם פסגות.

- S&P מעלות בדירוג ראשון להפניקס בית השקעות: ilA+

- רשות החשמל שמה תקרה למחירים - מניות משק אנרגיה ושו"ב נופלות

- המלצת המערכת: כל הכותרות 24/7

המו"מ בשלב מתקדם והכוונה לרכוש 100% ממניות פסגות קרנות נאמנות, שבה תיוותר פעילות הקרנות הפאסיביות בלבד בתמורה לסכום של כ-150 מיליון שקל. הפעילות של פסגות נמכרת למעשה בחלקים. הפעילות הפאסיבית היא חלק מהקרנות שנותרו במסגרת פסגות קרנות נאמנות כשבפסגות מצפים לסכום כולל של כ-320 מיליון שקל בתמורה לפעילות הקרנות הפאסיביות ויתר הפעילות שנותרה בפסגות. היקף הקרנות הפאסיביות מסתכם ב-22 מיליארד שקל.

בתחילת ינואר מכרה פסגות לחברת הפניקס את מלוא הפעילות של ניהול התיקים הנעשית בידי פסגות ניירות ערך וכן חלק מקרנות הנאמנות, המנוהלות בידי פסגות קרנות נאמנות.

- 2.המשקיע האגדי 07/12/2023 21:33הגב לתגובה זוהמניה אמורה לעלות כ75% משווי שוק העכשווי

- 1.דודי 07/12/2023 21:29הגב לתגובה זולא נשכח ולא נסלח.

") מחשבה הרהור התלבטות (דאל אי)

מחשבה הרהור התלבטות (דאל אי)אלטרנטיבה לקרנות כספיות? מה עשו קרנות אג"ח שקלי קצר

מה ההבדלים בין קרנות כספיות לקרנות אג"ח שקלי קצר? איזו השקעה הייתה עדיפה בשנים האחרונות? מהי האלטרנטיבה העדיפה בסביבה של ריבית יורדת?

הלהיט של השנים האחרונות בשוק הקרנות היו הקרנות הכספיות, עם זרימה של עשרות מיליארדי שקלים ותשואות נטולות סיכון מכובדות דיין של כ-4%. הקרנות הכספיות משקיעות בפקדונות בנקאיים או באג"ח קצרות ממשלתיות בעיקר, אך גם של חברות. לאור העלאת הריבית במשק ההשקעות הללו הניבו יותר מ-4% בשנה בשנים האחרונות.

בחודש האחרון בנק ישראל החל בהליך הורדת ריבית. בנק ישראל מאוד (מאוד) שמרני וזהיר בנושא הריבית, כך שלא סביר שנראה הורדת ריבית מהירה; יחד עם זאת, קרוב לוודאי שהמגמה תימשך בקצב כזה או אחר. במקרה שההערכה הזו אכן תתממש, התשואות הצפויות מהקרנות הכספיות צפויות לרדת אף הן בהדרגתיות. עדיין מדובר בתשואה יחסית יפה להשקעה נטולת סיכון, אך כנראה נראה ירידה לכיוון ה-3% בשנה, וייתכן שאף פחות בהמשך.

אחת האלטרנטיבות הפחות מדוברות לקרנות כספיות הן קרנות אג"ח שקליות ללא מניות עם מח"מ קצר שמציעות פרופיל סיכון דומה אך לא זהה (בנוסף להבדלי מיסוי). אין הרבה קרנות כאלה, אך יש כמה, ומעניין להשוות אותן לביצועי הקרנות הכספיות. התשואות של הקרנות הכספיות (עם קונצרני) מתחילת השנה נעות בין 4.28% ל-4.52%. ההבדל בתשואות בין הקרנות הכספיות השונות נובע מבחירת האג"ח הקונצרני, מהפרש בדמי הניהול ומיכולת המיקוח מול הבנקים ביחס לתשואות על הפקדונות, אולם בסופו של דבר התשואות דומות למדי.

לצורך ההשוואה התייחסנו לשלוש הקרנות הגדולות ביותר, שמנהלות כל אחת יותר מ-10 מיליארד שקל, ביניהן הקרן הטובה ביותר מתחילת השנה - ילין לפידות כספית ניהול נזילות. חיפשנו קרנות נאמנות שמשקיעות באג"ח שקלי עם מח"מ של עד שנתיים (הכנסנו גם קרן אחת עם עד 2.5 שנים). לא מדובר בהשוואה מדויקת, שכן קרנות כספיות הן עם מח"מ נמוך יותר. בכל זאת מדובר בהשקעה בסיכון נמוך יחסית, עם פוטנציאל רווח מוגבל, ללא חשיפה למניות, מט"ח או אג"ח בסיכון גבוה/מח"מ ארוך, ובכך מדובר בהשקעה סולידית למדי שיכולה להוות אלטרנטיבה מסוימת לקרנות הכספיות.

- הראל קרנות נאמנות: הרבה מדי קרנות בינוניות, גם בגודל וגם בביצועים

- הוצאות כספיות משפחתיות

- המלצת המערכת: כל הכותרות 24/7

ההבדל במח"מ הוא קטן יחסית, אך חשוב להבין את השפעת המח"מ על תשואות אגרות החוב. ככל שהמח"מ ארוך יותר, כל שינוי בתשואות יוצר תנודה משמעותית יותר במחיר האג"ח. לכן בזמנים של העלאת ריבית האג"ח הארוכות יותר יספגו הפסדים גדולים יותר על פי רוב, בעוד בזמנים של הורדת ריבית האג"ח הארוך יספק רווחים גבוהים יותר. זה כמובן באופן כללי, כשהתנהגות התשואות על פני עקומת המח"מ תלויה בגורמים רבים נוספים, כמו הערכות לגבי צמיחה/מיתון, צפי הנפקות של הממשלה או של חברות, שיכולים ליצור לחץ/מחסור באגרות למח"מים מסוימים וכו'. על כל פנים, בחירת מח"מ האג"ח היא אחת ההחלטות החשובות ביותר של מנהלי הקרנות האקטיביות, והיא משפיעה באופן דרמטי על ביצועי הקרן. למנהלי הקרנות הכספיות כמעט אין משחק בתחום הזה, בעוד למנהלי הקרנות האקטיביות, גם לטווח קצר, יש יותר מרחב, וזה מה שיוצר את עיקר ההבדל בין הקרנות השונות, ובינן לבין הקרנות הכספיות.