אופנהיימר: טאואר – שמירה על המלצת Outperform; אפסייד של 31%

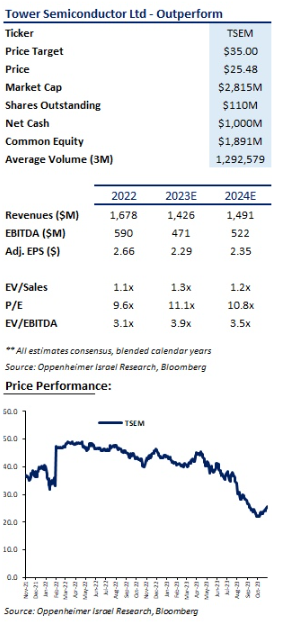

חברת המוליכים למחצה הישראלית טאואר -1.18% כבר הייתה בדרך להיות חלק מאינטל, וזה היה יכול להיות מעניין מאוד לבעלי המניות - מספר ימים לפני ההודעה על ביטול העסקה, מחיר המניה של טאואר עמד על 34.3 דולר, והשלמת העסקה הייתה מציבה לה מחיר של 53 דולר למניה - אחלה רווח של 54.5%. אבל הסינים הרסו את העסקה. בנוסף לזה, דוחות הרבעון השלישי לא היו מרשימים במיוחד והתחזית הייתה אפילו מאכזבת, אבל בבית ההשקעות אופנהיימר בכל זאת אופטימיים ומשאירים את המלצת הקניה שלהם עם מחיר יעד של 35 דולר - אפסייד של 31%.

"טאואר סמיקונדקטור, יצרנית שבבים אנלוגיים הפועלת במודל foundry, פרסמה תוצאות בהתאם לצפי וסיפקה תחזית נמוכה במעט מהקונצנזוס. החברה מצליחה להתגבר על מגמות החלשות בשוק השבבים האנלוגיים, ולהציג רווח ותזרים מזומנים גבוה גם בשיעורי ניצולת נמוכים של מפעליה", נכתב בדוח של אופנהיימר. "הנהלת טאואר סיפקה תחזית ארוכת טווח - הכנסות של 2.65 מיליארד דולר ורווח נקי של 0.5 מיליארד דולר, בהנחת השלמת תכניות השקעה ושיפור בשוקי היעד, תחזית שמעידה על פוטנציאל ניכר לצמיחה עתידית. פוטנציאל זה אינו מגולם בתמחורה הנוכחי הנמוך של המנייה הנסחרת במכפיל רווח של 11 לתחזית 2024 ומכפיל EBITDA של 3.5, דיסקאונט עמוק לענף השבבים. מניית טאואר מהווה לדעתנו הזדמנות "ערך" יוצאת דופן, מדורגת בהמלצת Outperform עם מחיר יעד של 35 דולר, ונמנית על רשימת המומלצות "ישראליסט"."

"ברבעון השלישי 2023 הציגה טאואר הכנסות של 358 מיליון דולר, מעט נמוך מהקונצנזוס של 359 מיליון דולר, עם רווח non-GAAP של 0.54 דולר למניה, מעל הקונצנזוס של 0.50 דולר ומעל תחזיתנו של 0.47 דולר. שיעור הרווח הגולמי עמד על 24.3%, בהתאם לצפי, כאשר הרווח התפעולי זינק ל-362 מיליון דולר, הודות לקבלת פיצוי מאינטל בגין ביטול עסקת הרכישה (בנטרול סכום זה הציגה החברה רווח תפעולי non-GAAP של 57 מיליון דולר, מעל תחזיתנו של 53 מיליון דולר). החברה ייצרה תזרים מזומנים חיובי מפעילות שוטפת של 402 מיליון דולר (כולל התשלום מאינטל), וסיימה את הרבעון עם קופת מזומנים של 1.23 מיליארד דולר, כנגד חוב בגין אג"ח להמרה של 228 מיליון דולר, מזומנים נטו של כמיליארד דולר, כ-9 דולר למניה או כ-35% משווי השוק הכולל".

- אופנהיימר: "2026 תהיה שנת המבחן של נייס"

- אופנהיימר: "אלביט תהנה עוד שנים רבות מביקושים"; מעלה מחיר יעד

- המלצת המערכת: כל הכותרות 24/7

"תמהיל ההכנסות: בתמהיל הכנסות הרבעון חלה התאוששות במכירות שבבי RF למכשירי הסלולר (26% מהכנסות), כאשר מכירות שבבי RF לתשתיות הענן נותרו חלשות (10% ממכירות), אך צפויות להשתפר בהתאם לירידת המלאים בשוק. נתח מכירות שבבי ניהול מתח Power ירדו ל-21%, בהתאם למגמות החלשות בשוקי הרכב והתעשיה, כאשר נתח מכירות הסנסורים ורכיבי discretes נותרו דומים לרבעונים הקודמים, 18% ו-17% בהתאמה. מבחינת שיעורי ניצול קובלת מפעלים, מרבית מפעלי יצור של טאואר שמרו על שיעורי ניצולת של 60%-65%, כאשר Fab2 הישראלי עמד על ניצולת של 75%, ואילו Fab3 בארה"ב, המתמחה בייצור שבבי RF SiGe לשוק תשתיות הענן הציג ניצולת נמוכה של 40%".

"תחזית: הנהלת טאואר צופה ברבעון הבא ירידה בהכנסות לרמה של כ-350 מיליון דולר, בהתאם למגמות ענף השבבים. יחד עם זאת, החברה צופה התאוששות בשוק השבבים החל מ-2024, ובמקביל ממשיכה בתכניות התרחבות, תוך שימוש במצבת מזומניה הגדולה. במודל ארוך הטווח ובשיעורי ניצולת אופטימליים של 85%, צופה הנהלת טאואר הגעה למחזור הכנסות של 2.65 מיליארד דולר, גבוה ב-90% מהרמה הנוכחית, תווך מנוף רווחיות, עם צפי לרווח גולמי של 740 מיליון דולר (שיעור של 28%), רווח תפעולי של 560 מיליון דולר ורווח נקי של 500 מיליון דולר".

- 3.דמיקולו פיזדמטה 15/11/2023 13:55הגב לתגובה זוירדתם כבר ל-20, נראה שעברתם את התקף הלב, תרגיעו חמודים.

- 2.אנונימי 15/11/2023 12:01הגב לתגובה זוניתן לה כמה ימים.סטופ מנטלי 5.5% הפסד...יעדים אזור 20%....ימים יגידו בהצלחה לא המלצה לשום פעולה רק דעה

- לא עדיף לקנות נרח חנוכה ? (ל"ת)מ. כהן 15/11/2023 14:46הגב לתגובה זו

- 1.אני מפנה לכתובת היחידה שקובעת את שער המניה ...ארה"ב (ל"ת)דירותא 15/11/2023 11:38הגב לתגובה זו

הבורסה לניירות ערך בתל אביב, צילום: מנדי הניג

הבורסה לניירות ערך בתל אביב, צילום: מנדי הניגהבורסה ננעלה באדום: ת"א ביטוח איבד 6.9%, הבנקים 4.5% - איי.סי.אל זינקה 4.8%

הבורסה ננעלה בירידות חזקות, כשהבנקים וחברות הביטוח בירידות חדות, לאור איומי שר האוצר, סמוטריץ', על הכפלת המיסוי על הבנקים במידה ויגלגלו את המיסוי לצרכנים; סאמיט ירדה לאור ירידת שווי נכסים בניו יורק, ובמקביל הגישה הצעה לרכישת פורטפוליו של דה זראסאי, טורבוג'ן זינקה לאחר איזכור השם רפאל; ומי חברת האנרגיה המתחדשת שהורידה תחזיות ונפלה?

הבורסה ננעלה ביום אדום במיוחד, והפיננסים משכו את מדדי הדגל למטה, כשמספר גופים ירדו במהלך המסחר בשיעור דו-ספרתי, כולל הראל, מנורה, מזרחי ודיסקונט, אך לקראת הנעילה הירידות התמתנו מעט.

דווקא בכזה יום מעניין לראות את המניות שבכל זאת מצליחות לטפס. ארן ארן 15.25% מזנקת דו-ספרתית, ארן היא חברת מו"פ קטנה, היא מספקת שירותי פיתוח הנדסי לחברות בתעשיות שונות (רפואה, ביטחון, מים, פלסטיק), וגם משקיעה בסטארט-אפים, היא הודיעה על קבלת שתי הזמנות, האחת מחברה בטחונית ישראלית והשניה מחברה בטחונית בינלאומית לייצור מוצרים לשוק הבטחוני, בהיקף כולל של כ- 18.45 מיליון שקל, בנוסף להזמנה נוספת של כ-3 מיליון שקל. בהזמנות ארן כותבת שנכללת גם הזמנה לייצור מוצר שנבחר על ידי הלקוח כפתרון ייחודי בתחום מערכות אוויריות בלתי מאוישות (רחפנים).

סאמיט סאמיט -4.78% הגישה הצעה לרכישת פורטפוליו נכסי דיור להשכרה של חברת דה זראסאי גרופ בניו־יורק, בהיקף של כ־450 מיליון דולר, והצעתה נבחרה כהצעה המובילה במסגרת הליך מכירה פומבית המתנהל כחלק מהליכי חדלות פירעון של דה זראסאי מול הבנק המממן. במקביל, עדכנה סאמיט על אינדיקציה לירידת שווי של 65-70 מיליון דולר בנכסי הדיור הקיימים שלה בניו־יורק, נתון שממחיש את הלחץ המתמשך בשוק המגורים האמריקאי.

טורבוג'ן טורבוג'ן 9.25% זינקה היום אחרי שהודיעה על התקשרות עם רפאל כדי להשתמש במיקרו-טורבינה שעליה יש לרפאל קניין רוחני בשביל לעשות פיילוט עם חברה בטחונית, רפאל תקבל תמלוגים של 10% מההכנסות של הפרויקט. מכל ההודעה הזאת נראה שטורבוג'ן בעיקר משתמשת, לכאורה, בשם של רפאל כדי לקבל קרדיביליות מול מערכת הביטחון וגם השוק, נזכיר כי טורבוג'ן הודיעה שהיא בדרך לנאסד"ק: טורבוג’ן הגישה תשקיף ל-SEC

- אלביט עלתה 2.6%, מדד הביטוח ירד 2.1%; המדדים ננעלו בעליות קלות

- ראלי בת"א: טבע עלתה 2.6%, הבנקים עלו 1.4%, הייפר ועל בד זינקו 16%

- המלצת המערכת: כל הכותרות 24/7

ג'ין טכנולוגיות 6.41% דיווחה שנבחרה כספק יחיד לאספקת תשתית GenAI ארגונית לאחד משלושת גופי הבריאות הגדולים בישראל - לביזפורטל נודע שמדובר בקופת חולים מכבי. ההתקשרות המתוכננת היא לשלוש שנים וכוללת רישיון שימוש בפלטפורמה של החברה לצד שירותי פיתוח, התאמה, הטמעה וליווי מקצועי. נכון לעכשיו אין הזמנת עבודה מחייבת והמהלך כפוף לאישורים פנימיים אצל מכבי - ג׳ין טכנולוגיות תטמיע AI בקופ"ח גדולה - במי מדובר?

מיליארד שקל בייבי - עמירם לוין בתשואה חלומית

פי 1,200 - עמירם לוין, אלוף במיל מלמד את כולנו שהשקעות זה כמובן גם - מזל, אבל גם הרבה שכל-ידע

800 אלף שקל של השקעה הפכו בעת שנקסט ויז'ן הונפקה ל-31 מיליון שקל. זה היה לפני 4 שנים, מאז האלוף עמירם לוין מימש מספר פעמים וירד מרף הדיווח של ה-5%, אבל לביזפורטל נודע שהוא עדיין מחזיק במניות החברה. אם לוין לא היה מממש הוא היה מחזיק כיום מניות ב-1 מיליארד שקל. אבל לוין מימש ובצדק - אף אחד לא יכול היה לדעת שזו השקעה שתניב פי 1,200! ופי 40 מאז שהיא החלה להיסחר.

על פי ההערכות ובהסתמך על מכירות שכן דווחו, לוין נפגש עם כ-250 מיליון שקל במזומן והוא עדיין מחזיק בכמות מניות משמעותית, - לאחר שהמניה עלתה פי ארבע בשנה האחרונה - בלכל הפחות 400 מיליון שקל. בסך הכל מדובר על 650 מיליון שקל, וזו הערכה שמרנית. בפעם הקודמת שניסינו לשאול את לוין על ההשקעה הוא אמר - "בטח שאני מחזיק, אבל זו השקעה פרטית ואני לא מדווח".

עמירם לוין מלווה את החברה מההתחלה. המייסדים היו צריכים דמות מוכרת, דומיננטית, פותחת דלתות ולוין הצטרף. הוא האמין בחברה, השקיע בה, והצליח. ההצלחה של נקסט ויז'ן היא הרבה מזל. לוין הרוויח תשואה של כ-120,000%, זה מזל, אבל לא רק. זו ידיעה, זה ניסיון, זה הרבה שכל. שכל של בניית הדברים הנכונים, הסתכלות מאוד ממוקדת על מה שטוב לחברה ולא מקלישאה, בניית חברה אמיתית והבנה שוטפת של צרכי השוק במטרה לספק את המוצרים הטובים והנכונים לצבאות ולמשתמשים.

- יו"ר נקסט ויז'ן: "יהיו עוד הזמנות גדולות, לא יודע אם כזאת, אבל הביקוש מאוד חזק"

- נקסט ויז׳ן: מי הרוויח מהעלייה ומי נשאר מאחור

- המלצת המערכת: כל הכותרות 24/7

אם תרצו - היה אולי הרבה מזל, אבל המזל הולך עם הטובים - נקסט ויז'ן היא חברה אמיתית ולוין זיהה את האנשים וההנהלה ואת המוצר ועזר להביא אותו למקומות הגבוהים. עכשיו הוא מחוץ לחברה, אין לו תפקיד רשמי, אך הוא עדיין מאמין בחברה ומשקיע בה.