לקראת שבוע המסחר בוול סטריט - הרבה דוחות והציפיה להחלטת הריבית

וול סטריט תפתח מחר את השבוע שאולי נחשב לעמוס ביותר בעונת הדוחות - מיקרוסופט, אלפבת (גוגל), קוקה-קולה, ספוטיפיי, מטא, IBM, אמזאון ואינטל הן רק חלק מהחברות שידווחו השבוע על תוצאותיהן לרבעון השלישי. במקביל, השווקים בארה"ב עדיין ממתינים בציפיה להחלטת הריבית של הפד שצפויה להינתן בשבוע הבא (1.11) כאשר קיימת הסכמה כללית לגבי ההערכה שהפד ישאיר את הריבית ברמתה, אם כי יש גורמים שאפילו תומכים בהורדת הריבית.

אז אנחנו כאן כדי לעשות לכם סדר לקראת שבוע המסחר בוול סטריט, נתחיל בדוחות הבולטים:

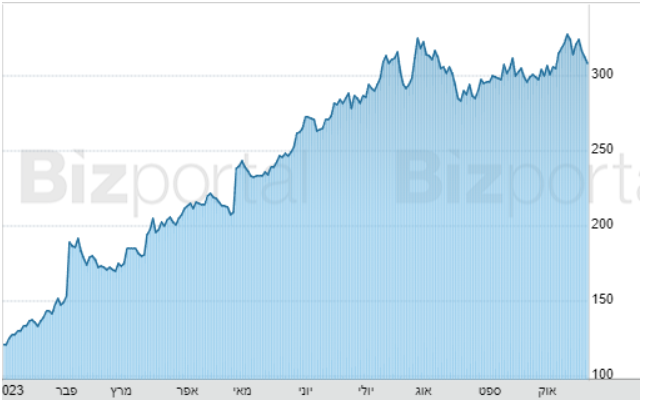

מיקרוסופט MICROSOFT, מתי תדווח? יום שלישי אחרי המסחר. הטוב - האמת שמיקרוספוט מגיעה לדוחות אחרי תקופה לא רעה - קודם כל האנליסטים צופים לה רווח למניה של 2.52 דולר והכנסות של 51.72 מיליארד דולר, וזאת לעומת רווח של 2.35 דולר למניה והכנסות של 49.61 מיליארד דולר בתקופה המקבילה לפני שנה. המניה של מיקרוסופט הגיעה לשיא בחודש יולי כשהגיעה למחיר של 366 דולר, ולמרות שירדה מאז היא עדיין עלתה ב-36% מאז תחילת השנה. אחד ממנועי הצמיחה המשמעותיים ביותר שלה הוא ההשקעות ב-OpenAI שמבססות את מעמדה בשדה הבינה המלאכותית, אבל גם שירות הענן של מיקרוספוט נמצא די בפסגת הפירימידה בתחום. הרע - למרות שהגיעה לשיא בחודש יולי, המניה איבדה מאז 15% והיא נמצאת מאז במגמת ירידה. המכוער - קיימים קצת ספקות בוול סטריט לגבי פוטנציאל הצמיחה של החברה, בעיקר בגלל שלא כל כך ברור איפה החברה שמה את הדגש - בשירות הענן או ב-AI.

מנית מיקרוסופט נסחרת במחיר של 326 דולר למניה ושווי שוק של 2.43 טריליון דולר. מתחילת השנה עלתה המניה ב-36% כאשר הגיעה לשיא כל הזמנים בחודש יולי.

מנית מיקרוסופט מתחילת השנה

מטא META PLATFORMS, מתי תדווח? - יום רביעי אחרי המסחר. הטוב - וול סטריט מצפה לרווח למניה של 3.45 דולר והכנסות של 31.85 מיליארד דולר לעומת הרבעון המקביל בו הציגה החברה רווח של 1.64 דולר למניה והכנסות של 27.71 מיליארד דולר. מטא היא עדיין מפלצת - ו-3 מיליארד משתמשים חודשיים בכל האפליקציות שלה מוכיחים את זה. המניה זינקה ב-40% בששת החודשים האחרונים, החברה יישמה מספר יוזמות שהביאו לייעול בהוצאות עד כדי כך שמטא הורידה את צפי ההוצאות מצדה שלה. ברבעון הקודם מטא הציגה עליה של 11% בהכנסות וגם עליה ברווחים מ-2.46 דולר למניה ל-2.98 דולר למניה. הרע - למרות הביצועים הטובים, המשקיעים לא בטוחים שמטא יכולה לשמור על המומנטום בעיקר בגלל הסביבה המאקרו כלכלית. המכוער - מטא לא מצליחה לצאת מהתפיסה של רשת חברתית בעיני המשקיעים ולהיכנס למועדון חברות הטק הגדולות, למרות שמבחינת ביצועים היא לגמרי שם. יוזמות שונות כמו המטאוורס ומשקפי המציאות המדומה מנסים לגרום לאנשים להזכיר אותן באותו משפט עם אפל או גוגל אבל היא פשוט לא מצליחה לפרוץ את תקרת הזכוכית הזו.

- אנבידיה מתחרטת - לא רוצה את אינטל כשותפה בתהליך הייצור

- אינטל עלתה יותר מ-80% - אך המבחן האמיתי עוד לפניה

- המלצת המערכת: כל הכותרות 24/7

מנית מטא נסחרת במחיר של 308.6 דולר למניה ושווי שוק של 794.21 מיליארד דולר. מתחילת השנה עלתה המניה ב-147%.

מנית מטא מתחילת השנה

אמאזון AMAZON מתי תדווח? - יום חמישי אחרי המסחר. הטוב - האנליסטים צופים לחברה רווח למניה של 55 סנט והכנסות של 134.21 מיליארד דולר, לעומת הרבעון המקביל בו החברה הציגה רווח למניה של 28 סנט והכנסות של 127.1 מיליארד דולר. המניה עלתה ב-52% מתחילת השנה. אמאזון התמקדה בעיקר בקיצוץ ההוצאות שלה שבינתיים מראות תוצאות טובות - בצפון אמריקה החברה הצליחה לעבור מהפסד ברבעון הראשון לרווח משמעותי ברבעון השני. בנוסף ההכנסות של אמאזון מפרסומות וכמות המכירות הכללית שלה גדלו. הרע - ענף הענן של אמאזון, AWS, רואה ירידה ברווחים למרות גידול בהכנסות וזאת כתוצאה מהוצאות של החברה במטרה ליצור צמיחה לטווח הארוך. הביצועים בענף הענן של אמאזון אולי יעלו אצל המשקיעים כמה סימני שאלה מאחר וזה אחד הענפים החשובים של החברה לטווח הקרוב. המכוער - המניה של אמאזון יקרה מדי להרבה משקיעים - היא נסחרת כעת במחיר של 125 דולר לעומת תחילת השנה אז נסחרה במחיר של 85 דולר. המשקיעים לטווח הארוך ירצו לשמוע מהחברה תחזיות חיוביות לטווח הארוך שיצדיקו את המחיר הלכאורה גבוה של המניה.

מנית מטא נסחרת במחיר של 125 דולר למניה ושווי שוק של 1.29 טריליון דולר. מתחילת השנה עלתה המניה ב-46%.

- עלייתה ונפילתה של חלוצת הרובוטיקה הצרכנית והצבאית

- השווקים סוגרים שנה בעליות - מה קורה באסיה ובחוזים והאם האופוריה מוצדקת?

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- "הזדמנות קיצונית באנבידיה" -בברנשטיין מצפים לזינוק של 54%...

מנית אמאזון מתחילת השנה

אינטל INTEL CORPORATION מתי תדווח? - יום חמישי אחרי המסחר. הטוב - המניה של אינטל עלתה מתחילת השנה ב-35% והיא ביצעה שינויים מבניים שימקמו אותה טוב יותר בתעשיית שבבי ה-AI, ויש לה את הכלים הפיננסים לתחזק את עצמה שם. בנוסף אינטל רואה גדילה בתחום האריזה המתקדמת שלה בתחום השבבים מה שיכול להעלות את הרווחים. הרע - ההכנסות של אינטל ממכירות מחשבים נפלו ב-12% ל-6.8 מיליארד דולר ברבעון הקודם. שוק המחשבים הוא עדיין אחד מהעורקים העיקריים של אינטל והיא תקווה לראות שיפור בביקושים למחשבים. בנוסף, אינטל גם כן מחכה להתאוששות שוק השבבים, כאשר נראה שהמצב בשוק, לפחות בשנה הקרובה, לא הולך להשתפר. המכוער - למרות שהצליחה להחזיר את עצמה לרלוונטיות מסוימת, בעיקר בזכות תעשיית שבבי ה-AI, אינטל עדיין נחשבת לחברה "ישנה" ולא מצליחה להציב את עצמה באותה שורה עם ענקיות הטכנולוגיה של היום. אינטל תצטרך להוכיח, בעיקר בעזרת תחום ה-AI שהיא עדיין מהחברות האיכותיות בסקטור.

מנית אינטל נסחרת במחיר של 35 דולר למניה ושווי שוק של 146.24 מיליארד דולר. מתחילת השנה עלתה המניה ב-30%.

מנית אינטל מתחילת השנה

אלפבת (חברת האם של גוגל) GOOGLE, מתי תדווח? יום שלישי אחרי המסחר.הטוב - גוגל ממשיכה להינות הרווחים שהיא מייצרת בזכות מודלי הפרסום שלה. בנוסף נראה שיש גידול בהכנסות של יוטיוב מפרסומות וכמו כן החברה נמצאת במיקום טוב בתחומים של AI (עם הצ'אטבוט שלה "בארד") ומחשוב הענן. הרע - האנליטסים צופים רווח למניה של 1.37 דולר והכנסות של 72.12 מיליארד דולר, לעומת הרבעון המקביל בו דיווחה גוגל על רווח למניה של 1.44 דולר והכנסות של 74.6 מיליארד דולר. בעוד המניה של גוגל מראה ביצועים יפים השנה עם עליה של 55%, ביצועי המניה מאוד לא עקביים בשנים האחרונות - ב-2022 ירדה המניה ב-39% וב-2021 עלתה ב-65%. בשנת 2022 המניה של גוגל הציגה ביצועים גרועים יותר ממדד ה-S&P 500 ונראה שקשה למניה לייצר מגמת צמיחה. המכוער - מעל החברה מרחפות כמה עננות משפטיות, כאשר אחת הבולטות בהן נוגעת לתשלום שנתי שמעבירה גוגל לאפל בשביל שגוגל יהיה מנוע החיפוש בברירת המחדל במכשירי אפל, מה שמגביר את הטענות נגד גוגל כמונופול של מנועי החיפוש.

מנית גוגל נסחרת במחיר של 136.7 דולר למניה ושווי שוק של 1.72 טריליון דולר. מתחילת השנה עלתה המניה ב-52%.

מנית גוגל מתחילת השנה

התחושות בשווקים לקראת החלטת הריבית של הפד

כאמור, נושא השיחה העיקרי חוץ מהדוחות יהיה החלטת הריבית שמתכוננת לשבוע הבא (1.11). כרגע מסתמן שהפד לא יעלה את הריבית וישאיר אותה על כנה, למרות שבנאומו מיום חמישי, פאוול נשמע מסויג כהרגלו: "אנו קשובים לנתונים המתעדכנים המראים את חוסנה של הצמיחה הכלכלית והביקוש לעבודה. עדויות נוספות לצמיחה מתמשכת, או לכך שהלחץ בשוק העבודה אינו מתפוגג, עשויות לסכן התקדמות נוספת באינפלציה ולהצדיק הידוק נוסף של המדיניות המוניטרית".

על מנת שהאינפלציה תחזור ליעד ה-2% ציין פאוול כי "תידרש תקופה של צמיחה מתחת למגמה וריכוך נוסף בתנאי שוק העבודה". מאז שהפד החל להעלות את הריבית במרץ 2022, שיעור האבטלה השתנה מעט מהנתון הנוכחי של 3.8%, מתחת לרמה שרוב פקידי הפד סבורים שהיא לא אינפלציונית והצמיחה הכלכלית נשארה בדרך כלל מעל קצב הצמיחה השנתי של 1.8%. פאוול ציין גם מספר סיכונים להם יש לשים לב בזמן שהפד מנסה לאזן את האיום מהצתה מחודשת של האינפלציה מול האיום של הישענות על הכלכלה יותר ממה שנדרש.

- 3.תודה על הכתבה (ל"ת)משה 22/10/2023 20:34הגב לתגובה זו

- 2.(ל"ת)22/10/2023 18:39הגב לתגובה זו

- 1.תשואות אגח ב5% מי יקנה מניות 22/10/2023 18:39הגב לתגובה זותשואות אגח ב5% מי יקנה מניות

טיוטה. קרדיט: רשתות חברתיות

טיוטה. קרדיט: רשתות חברתיותטויוטה: ירידה במכירות אחרי 11 חודשים של עליות, הלחץ מסין מתגבר

ירידה שנתית ראשונה במכירות מאז תחילת השנה, האטה בייצור וזהירות גוברת מצד ההנהלה; השוק הסיני מאבד מומנטום ואילו גם אירופה ואסיה

טויוטה

טויוטה ענקית הרכב, טויוטה מוטור, סיימה את חודש נובמבר 2025 עם נתונים שמסמנים תפנית שלילית לאחר כמעט שנה של צמיחה רציפה. יצרנית הרכב היפנית דיווחה על ירידה של 1.9% במכירות הגלובליות המאוחדות, הכוללות גם את דייהטסו והינו (Hino), לרמה של 965,919 כלי רכב. מדובר בירידה השנתית הראשונה של החברה זה 11 חודשים, נתון שמדגיש את התגברות הלחצים בענף הרכב העולמי ואת השפעתה המכרעת של סין על התוצאות.

ההאטה במכירות לוותה גם בירידה חדה יותר בצד ההיצע: הייצור העולמי של הקבוצה ירד ב-3.4% לעומת נובמבר אשתקד והסתכם ב-934,001 כלי רכב. הפער בין הירידה במכירות לירידה בייצור משקף גישה זהירה יותר מצד טויוטה, שמעדיפה להתאים את קצב הייצור לסביבה של ביקושים מתמתנים ואי-ודאות רגולטורית וכלכלית.

הגורם הסיני

עיקר הפגיעה נרשמה, שוב, בשוק הסיני. מכירות טויוטה בסין צנחו ב-12.1%

לעומת השנה שעברה והסתכמו ב-154,465 כלי רכב. בחברה ציינו כמה גורמים מצטברים שהובילו לירידה: הפסקת תוכניות סובסידיה לרכב חשמלי ולרכב חסכוני בדלק באזורים נרחבים, דחיית החלטות רכישה מצד לקוחות על רקע חוסר ודאות סביב מדיניות ממשלתית חדשה, וכן תהליכי מעבר בין דגמים,

כולל שינויים בדגמי מפתח כמו ה-RAV4.

הנתונים מסין ממחישים עד כמה השוק, שהיה מנוע צמיחה מרכזי עבור יצרניות רכב זרות, הפך לגורם סיכון. מעבר לתחרות הגוברת מצד יצרנים מקומיים, הפחתת התמיכה הממשלתית והסביבה הפוליטית המורכבת מקשים על שמירת היקפי המכירות.

עבור טויוטה, שמחזיקה נוכחות רחבה במדינה, מדובר באתגר אסטרטגי ארוך טווח.

- ענקית הרכב מכריזה על הפסד תפעולי ראשון מזה 70 שנה ומה קרה היום לפני 47 שנה

- טויוטה הגדולה חלשה ברכבים חשמליים - מה הסיבה?

- המלצת המערכת: כל הכותרות 24/7

מגמה מעורבת בשאר העולם

בזמן שסין הכבידה, השוק היפני סיפק נקודת אור מתונה. המכירות ביפן עלו ב-1.5% והגיעו ל-177,130 כלי רכב, הודות לביקוש מקומי יציב יחסית. עם זאת,

מחוץ ליפן נרשמה ירידה של 2.6% במכירות, לרמה של 788,789 יחידות, נתון שממחיש כי ההאטה אינה מוגבלת לסין בלבד.

צילום: Jens Mahnke, Pexels

צילום: Jens Mahnke, Pexelsעלייתה ונפילתה של חלוצת הרובוטיקה הצרכנית והצבאית

יצרנית שואבי האבק החכמים חברת iRobot הייתה כוכבת של ממש בוול סטריט מאז הנפיקה לפני 20 שנה ועד לפני כארבע שנים. אבל הצעת רכש של אמזון לחברה, שעוררה התנגדות בקרב פוליטיקאים, והמכסים של טראמפ שפגעו במכירות של כל החברות האמריקאיות בסין, הובילו אותה כעת עד פשיטת רגל. וגם: העתיד הוורוד שנשקף לטבע ואיזו עסקת ענק מבטיחה את המשך התמיכה האמריקאית בישראל

לאחר שכמעט כל המניות במדד ה-S&P - ליתר דיוק 97% או 484 חברות - פרסמו את תוצאות הרבעון השלישי של 2025, הסתבר שההכנסות עלו ב-8.2% - שיא של 12 רבעונים, הרווחים עלו ב-16.5% - שיא של 16 רבעונים, והרווחים הממוצעים הפתיעו בעלייה של 9.6% - שיא של 16 רבעונים. הקונצנזוס חוזה כעת שהעלייה בהכנסות וברווחים לשנת 2026 צפויה להיות חזקה מכפי שהעריכו, במיוחד מצד חברות מרכזי נתונים עם צבר הזמנות שהולך וגדל, חברת TSM מאיצה בניית מפעלים לשם כך.

זה באשר למיקרו. באשר למקרו, המצב אפילו טוב יותר. "זה עתה", כותב הוול סטריט ג'ורנל, "ראינו את הרבעון הטוב ביותר בשלוש השנים האחרונות מבחינת ההכנסות או בארבע שנים מבחינת הרווחים. הכלכלה האמריקאית ממשיכה להתגבר על זעזועי הסחר וההגירה של 2025, תוך שהיא לועגת לציפיות הרווחות להאטה או אפילו למיתון, ועוקפת מדינות מפותחות אחרות".

אבל התקשורת לא יכולה לסגת מאווירת הפסימיות שהיא מפמפמת, במיוחד מאז נכנס הנשיא טראמפ לבית הלבן. "סיבה אחת גדולה למצב (הטוב)", ממשיכה הכתבה, "היא שהאמריקאים, למרות התחזית הפסימית לגבי הכלכלה, למרות כעסם המתמשך על המחירים הגבוהים ואפילו על ההאטה בשוק העבודה, ממשיכים להוציא כסף. השקעות עסקיות עצומות במרכזי הנתונים ובפרויקטים אחרים שדרושים למרוץ הבינה המלאכותית גם הן מסייעות להגביר את צמיחת הכלכלה (ההשקעות בבינה מלאכותית וצריכת משקי בית היוו כמעט 70% מהצמיחה ברבעון השלישי). הכלכלה האמריקאית", מסכם המאמר, "לגלגה על רבות מהתחזיות הקשות מתחילת השנה, במיוחד מאז נכנס הנשיא טראמפ לתפקידו עם הבטחות גדולות להעלאת מכסים ולצמצום ההגירה".

מזה שנים אני חוזר וטוען שאסור למשקיעי המאה ה-21 לסמוך על כותרות ופרשנויות לצורך החלטות ההשקעה, כאשר המידע כולו נמצא בהישג יד ברשת. האמת? איני חושב שהפרשנים בתקשורת ישנו את קונספציית הפסימיות שבה הם לכודים, אבל טוב יעשה המשקיע אם תמיד ידבק בעובדות, הזמינות כולן ברשת, לפני שיפעל על סמך תחזיות המומחים.

- העלאת דירוג לטבע; מניית החברה בשיא של 8 שנים

- טבע מגישה בקשה ל‑FDA לזריקה חודשית לסכיזופרניה

- המלצת המערכת: כל הכותרות 24/7

עסקת הגז של שברון מבטיחה עוד השקעות אמריקאיות

שברון היא צאצאית ישירה של ענקית הנפט סטנדרד אויל ופעילה ב-180 ארצות. החברה נוסדה בקליפורניה ב-1870 וכעת היא עוברת לטקסס, בגלל עלויות, רגולציה ובעיקר מסיבות פוליטיות. זו אחת מחברות האנרגיה המשולבות המובילות בעולם. החברה מייצרת נפט גולמי וגז טבעי, מייצרת דלקים לתחבורה, חומרי סיכה, פטרו כימיקלים ותוספים, ומפתחת טכנולוגיות בכל תחומי העיסוק שלה. היא גם נכנסת לעסקי אנרגיה חדשים.