פי.סי.בי עברה מרווח להפסד - המניה ירדה ב-9%

פי.סי.בי פיסיבי טכנ -1.71% העוסקת בייצור מעגלים מודפסים והרכבת רכיבים אלקטרוניים הכניסה ברבעון השני של השנה 32.8 מיליון דולר לעומת 31.5 ברבעון המקביל אשתקד - עלייה של 4.2%.

הרווח הגולמי הסתכם ב-3.4 מיליון דולר (כ-10.3% מההכנסות) לעומת רווח גולמי של 4.7 מיליון דולר (כ-14.8% מההכנסות). לטענת החברה, הקיטון ברווח הגולמי נבע משינוי בתמהיל הלקוחות והמוצרים. ההפסד התפעולי הסתכם ב-958 אלף דולר לעומת רווח תפעולי של 1.3 מיליון דולר ברבעון המקביל אשתקד.

החברה סיימה את הרבעון השני של השנה עם הפסד נקי של 1.1 מיליון דולר בהשוואה לרווח נקי של 1.5 מיליון דולר ברבעון המקביל אשתקד. צבר ההזמנות של החברה לכאורה קטן ביחסית למחצית הקודמת על פי הדוחות הכספיים שהסתיימו ביוני אך לאחר הדוחות החברה פרסמה שבנוסף לצבר המדווח, החברה זכתה במספר התקשרויות מהותיות שנחתמו במהלך חודש יולי ומסתכמות בסך של כ-70 מיליון דולר, כך שהצבר כעת עומד על 152 מיליון דולר (82 שדווחו בדוחות ועוד 70 שהתווספו במהלך חודש יולי) וזאת לעומת 114.7 מיליון דולר במחצית הקודמת, כך שבעצם יש גידול.

החברה פועלת ב-3 מגזרי פעילות; ייצור מכירה ושיווק של מעגלים מודפסים ומצעים, הרכבה של רכיבים אלקטרוניים שונים על מעגלים מודפסים, פעילות חדשה בתחום של מיזעור מערכות אלקטרוניות בתחום המיקרו אלקטרוניקה.

- נובה נופלת - תחזית פושרת לרבעון הבא; רבעון שלישי חזק

- גב-ים: עלייה של 11.5% ב-NOI ו-6.5% ב-FFO - שיעור התפוסה על 97%

- המלצת המערכת: כל הכותרות 24/7

בנוסף פרסמה החברה תזרים מזומנים מפעילות שוטפת של 5.2 מיליון דולר, גידול בהשוואה לתזרים של כ-1.4 מיליון דולר ברבעון המקביל, אשר נובע מקיטון במלאי וגידול בספקים. ההון עצמי של החברה הסתכם ב-83.1 מיליון דולר.

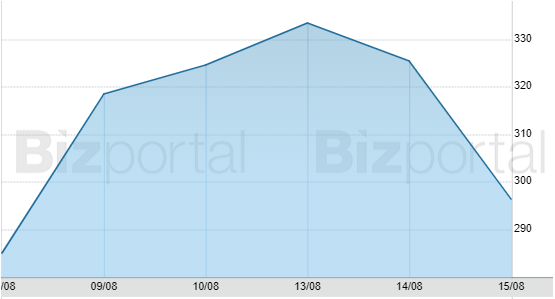

מחיר המניה אתמול צלל ב-9% לאחר פרסום הדוחות והסתכם ב-3 שקלים למניה המשקף שווי שוק של 212.4 מיליון שקל.

בראיון האחרון עם מנכ"ל החברה, עובד שפירא לפני כשבוע, הוא טען שצמיחה ארוכת טווח של בין 10-15% היא לגמרי אפשרית בעיניו בזכות הכניסה של החברה לתחום המיזעור והמיקרואלקטרוניקה, "יהיה ניתן לראות צמיחה יפה ברבעונים הקרובים מה שיוביל לרווחיות גדולה יותר".

- העולות - היורדות - הסחירות; המניות הבולטות בת"א

- ג'י סיטי ממשיכה לצנוח, האג"ח בתשואה של 10%

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- אלו המניות שיזכו לביקושים והיצעים בשל עדכון המדדים

נכון לעכשיו, המצב לא נראה מזהיר במיוחד, בדוח פרסמה החברה גידול של פי 2 בהוצאות מו"פ. הוצאות של 424 מיליון דולר ברבעון הנוכחי לעומת 210 מיליון דולר ברבעון הקודם.העלייה בהוצאות המו"פ נובעת בעיקרה מהקמת הפעילות החדשה של החברה בתחום מזעור מערכות אלקטרוניות שבמהותה עוסקת בעיקר במחקר ופיתוח. נראה שהחברה כן משקיעה בתחום החדש כפי שאמרה אך עד שלא נראה את זה מתורגם ללקוחות ולהכנסות, לא ניתן יהיה לפתח תקווה וציפייה מסוימת.

- 1.די למדנו את הלקח עם המנכל הזה. שקרן. לא יאמן איך ה 16/08/2023 13:11הגב לתגובה זודי למדנו את הלקח עם המנכל הזה. שקרן. לא יאמן איך הוא יוצא בראיון כזה לפני הדוחות הגרועים האלה!!תחמן

אופנהיימר: אפסייד של 30% בטבע

בבית ההשקעות אופנהיימר מציינים לחיוב את השיפור בכל חטיבות הפעילות של חברת התרופות, את העלאת התחזיות להכנסות מאוסטדו ויוזדי, והתקדמות בפיתוח מולקולת ה-TL1A; מחיר היעד למניה על 30 דולר עם המלצת "תשואת יתר"

אופנהיימר מפרסמים סקירה חיובית על טבע טבע -1.91% בעקבות דוחות הרבעון השלישי, שבהם הציגה החברה הכנסות של 4.5 מיליארד דולר - עלייה של 3% מהתקופה המקבילה וגבוהה מהצפי שעמד על 4.34 מיליארד דולר.

כל חטיבות הפעילות - הגנריקה, הביוסימילרס ותרופות המקור - הראו שיפור בתוצאות, וטבע העלתה את התחזיות השנתיות שלה. בבית ההשקעות אופנהיימר משאירים את המלצת ה-Outperform ומחיר היעד על 30 דולר למניה, כשהם מתבססים על מכפיל 6.7 לרווח התפעולי המתואם של 2026.

צמיחה בכל החטיבות

בחטיבת הגנריקה נרשמה צמיחה של 2% בהכנסות, ל-2.58 מיליארד דולר, מעל תחזית השוק שעמדה על 2.41 מיליארד דולר. בארה"ב בלטה עלייה של 7% (במונחי מטבע מקומי), שהובילה להכנסות של 1.18 מיליארד דולר, בעוד שבאירופה נרשמה ירידה של 5% עקב בסיס השוואה גבוה. שאר העולם הציג צמיחה מתונה של 3%. תחת אותה חטיבה משולבות גם תרופות הביוסימילרס, שמהן כבר הושקו 10 תרופות, ועוד שש צפויות עד סוף 2027. אופנהיימר מציין כי השקת התרופות באירופה ב-2027 צפויה להאיץ את קצב הצמיחה בתחום, כאשר התחזית להכנסות נותרת על 800 מיליון דולר.

בחטיבת תרופות המקור הממוסחרות בלטה צמיחה משמעותית באוסטדו (Austedo) - עלייה של 38% ל-618 מיליון דולר. גם יוזדי (Uzedy) הציגה צמיחה של 24% ל-43 מיליון דולר, ואג’ובי (Ajovy) עלתה ב-19% ל-168 מיליון דולר. טבע מאשררת את תחזית ההכנסות לאוסטדו לשנת 2027 - 2.5 מיליארד דולר - וצופה כי לאחר חדירה לשוק האירופי היא תגיע להכנסות שיא של כ-3 מיליארד דולר. בהתאם לכך, החברה העלתה את התחזית השנתית ל-2025 ל-2.05-2.15 מיליארד דולר. גם יוזדי מתקדמת בקצב מהיר מהצפי - עם תחזית מעודכנת של 190-200 מיליון דולר השנה, לעומת 150 מיליון בתחזית הקודמת. שתי התרופות, יחד עם האולנזפין שצפויה להגיע לשוק ב-2026, מוערכות לייצר בשיאן בין 1.5 ל-2 מיליארד דולר.

- טבע מזנקת ב-21% - האנליסטים צופים אפסייד של עוד 25%

- טבע מכה את התחזיות בהכנסות וברווח; המניה מזנקת

- המלצת המערכת: כל הכותרות 24/7

בצד של הפיתוח, טבע מתכננת להגיש את זריקת האולנזפין (לטיפול בסכיזופרניה) ל-FDA עד סוף 2025, עם צפי למכירות מ-2026 והכנסות של עד 1.5 מיליארד דולר. מולקולת ה-TL1A, שמפותחת יחד עם סנופי, מתקדמת כמתוכנן, והחברה צופה לקבל בגינה תשלום ראשון של 250 מיליון דולר ברבעון הרביעי של השנה ועוד 250 מיליון נוספים ברבעון הראשון של 2026. בטווח הארוך מעריכה טבע כי מדובר בפוטנציאל הכנסות של 2-5 מיליארד דולר, לא כולל אינדיקציות נוספות.

אלי כליף סמנכ"ל בכיר ומנהל כספים ראשי, טבע צילום:שלומי יוסף

אלי כליף סמנכ"ל בכיר ומנהל כספים ראשי, טבע צילום:שלומי יוסףהאם טבע היא הזדמנות? סמנכ"ל הכספים של טבע: “הוכחנו שהאסטרטגיה שלנו עובדת"

בראיון מיוחד לביזפורטל סמנכ"ל הכספים אלי כליף מסביר איך ההתייעלות, ירידת החוב והצמיחה בתרופות המקוריות מחזקים את המומנטום של חברת התרופות. האם טבע בפני שנים של צמיחה? לפני שנה כשהמניה היתה מעל 20 דולר כליף אמר שכן, המניה ירדה אפילו עוד וסיפקה לכם הזדמנות כניסה - מאז היא עלתה והאנליסטים סבורים שהיא בדרך ל-30 דולר

לפני כשנה, מנהל הכספים הראשי של חברת התרופות, אלי כליף, ראה את המניה באיזורי ה-22 והיה בטוח בכיוון שאליו צועדת טבע וראה אפסייד משמעותי מרמות המחירים האלה. אבל מאז המניה נחתכה קרוב ל-40% וסיפקה למשקיעים הזדמנות כניסה אפילו טובה יותר. בחודשים האחרונים המניה מטפסת בהדרגה ובשבוע שעבר היא חזרה בגדול עם דוח מצוין והזינוק בעקבותיו לא איחר להגיע. היא כבר ב-24 דולר. הלקח מכל זה הוא שמשקיעים צריכים לא רק להשקיע בחברות ומניות טובות, אלא גם לדעת לזהות הזדמנות. טבע ב-14-15 דולר היתה הזדמנות. עכשיו השאלה יותר קשה, מכפיל רווח של כ-9, זה עדיין נמוך, אבל זה לא 6. האנליסטים אגב מכוונים למחיר יעד של 30 דולר.

במשך כמעט 7 שנים זה היה נראה כאילו הכול הולך נגד טבע. לפעמים זה היה באשמתה, לפעמים זה היה הנסיבות, ביש מזל אם תרצו. בין ה"אשמות" של הדרדור הייתה הרכישה הכושלת של אקטביס שעשתה טבע ב-2016 שביצעה במטרה לחזק את המעמד שלה בשוק הגנריקה, אבל העסקה הזאת הפכה לאחת העסקאות הבעייתיות בתולדותיה. המכירות של החטיבה הגנרית לא גדלו, וגם הקופקסון - תרופת הדגל - המשיכה לאבד נתח שוק. במקביל, עלויות גלגול החוב העצום הלכו והתייקרו.

את 2017 ו-2018 גם אם טבע הייתה מאוד רוצה לשכוח היה קשה לה בגלל הזעם הפנים-ארגוני, פוטרו עובדים, בוטלו בונוסים, ומי שנשאר הרגיש שהענקית הישראלית פסע לפני "להרים ידיים". אבל במקום לשכוח, טבע למדה.

היא נפרדה מהמנכ"ל קאר שולץ והביאה רוח רעננה.ריצ’רד פרנסיס, בעברו מנכ"ל סנדוס וחבר הנהלה ב-נוברטיס, ובכיר לשעבר ביוג'ן. אחד שמבחינת הקורות חיים היו לו את כל הקלפים להצליח. פרנסיס הביא איתו תפיסה עסקית ממוקדת - מעבר מתלות בגנריקה למודל של ביו-פארמה. בשנתיים האחרונות החברה עשתה שינוי כיוון - הדגש עבר למנועי הצמיחה האינווטיוים AUSTEDO, AJOVY ו-UZEDY, לצד שיפור תפעולי, התייעלות וירידה הדרגתית בחוב.

- טבע מזנקת ב-21% - האנליסטים צופים אפסייד של עוד 25%

- טבע מכה את התחזיות בהכנסות וברווח; המניה מזנקת

- המלצת המערכת: כל הכותרות 24/7

והתוצאות של הרבעון האחרון הן ה"פירות" של כל הסיפור הארוך הזה. רווח מתואם של 0.78 דולר למניה - 16% מעל תחזיות וול סטריט - והכנסות של 4.5 מיליארד דולר תואמות לצפי, עם עלייה בשיעור הרווח התפעולי המתואם ל-28.9% ועדכון מעלה של התחזית השנתית. בצפון אמריקה רשמה טבע צמיחה בהובלת התרופות החדשניות, התזרים התשפר והחוב פחת. בהתאם לביצועים החזקים גם האנליסטים (כהרגלם) משדרגים יעדים - אופנהיימר: אפסייד של 30% בטבע , טבע מזנקת ב-21% - האנליסטים צופים אפסייד של עוד 25%.