קופות הגמל להשקעה באפריל: אלטשולר שלישי מתחילת השנה, ומה קרה להראל?

הניסיון לתזמן את השווקים נדון לכישלון וכך גם הניסיון לתזמן את מנהלי ההשקעות שיצליחו יותר. אנחנו חוזרים על זה כי מסתבר ש-70-80% מהתנועות מבית השקעות אחד לשני מגיעים בגלל תשואות טובות או חלשות של בית השקעות מסוים. הבעיה היא שזה לא עוזר לכם. כשאתם עוברים בין המנהלים אתם בעצם מנסים לנחש מי יהיה המנהל המוצלח של ההמשך, אתם מנסים לחזות את העתיד, אבל זה לא עובד.

מעבר לכך, התזוזות של הציבור בין בתי ההשקעות מגיעה בדרך כלל באיחור של חצי שנה. כלומר, חצי שנה אחרי שרואים תשואות חלשות אצל מנהל וחושבים שזה הופך לעקבי מנסים לזוז ולמצוא בית השקעות אחר. אבל מה שקורה שוב ושוב זה שיש 'רגרסיה לממוצע' - חזרה לאמצע. המנהל הטוב של אתמול עושה תשואה פחות טובה מזה שהצליח פחות קודם לכן. וגם להיפך. זוכה פרס נובל בכלכלה פרופ' דניאל כהנמן אמר שלא צריך לחפש את הסיבה איפה שהיא לא תמיד קיימת. ומבקש שנתייחס לזה כאל מציאות - התופעה של חזרה לממוצע קיימת, גם אם אין סיבה אחת שמסבירה את זה.

כמה דוגמאות: אם תוצאות של חברה גרועות ושנה אחר כך טובות יותר זה לא בהכרח כי היה שיפור בעבודה הקשה של המנהלים והעובדים, אלא חזרה לממוצע - הם פשוט השתפרו בחזרה. זה לא בהכרח כי המנהלים נזפו בעובדים. אם ילד מביא ציון חלש הביתה זה לא אומר שהוא כישלון או אם שחקן כדורסל קולע במשחק אחד באחוזים מעולים זה לא אומר שזה יקרה גם בהמשך. סביר שהוא יקלע פחות במשחק הבא. לא כי הוא פתאום גאוותן או הפך לשחקן פחות טוב - אלא פשוט מכיוון שהתוצאות שלו במשחק הקודם היו יוצאות דופן. ואפשר לחשוב על עוד דוגמאות לכך.

זה לא אומר שאין משמעות לעבודה קשה. בהחלט יש. כדאי ואפשר לתמרץ אנשים על סמך הצלחות, אבל אם חברה מקבלת החלטה מסוימת ולכן היא הצליחה יותר או פחות זה לא אומר שהיא הצלחה יוצאת דופן או כישלון. בקיצור, אומר כהנמן, תיזהרו מהסקת מסקנות גורפות כתוצאה מתצפית בודדת.

- נקסט ויז׳ן: מי הרוויח מהעלייה ומי נשאר מאחור

- הבורסה משיקה מדדי אג"ח חדשים: יותר פיזור ושליטה

- המלצת המערכת: כל הכותרות 24/7

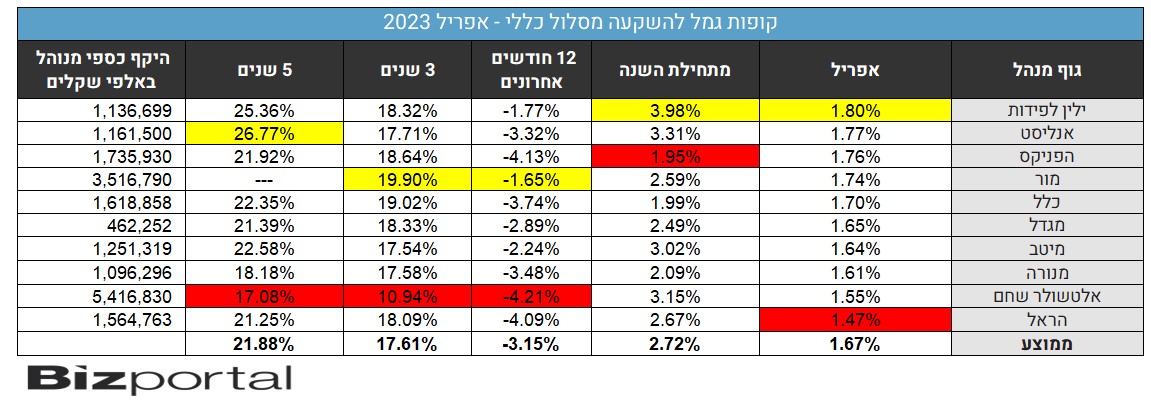

זה מחזיר אותנו לתשואות של קופות הגמל להשקעה - שנת 2021 הייתה מצוינת מבחינת התשואות של חברת הביטוח הראל. היא הייתה ראשונה ונהנתה מכך מאוד. בהראל כמובן היו מאוד מרוצים. הם הסבירו שיש להם שיטה שעובדת ומקווים שהיא תמשיך לעבוד. אבל זה לא קרה. בשנת 2022 הראל לא הרשימה והייתה כמעט אחרונה. וגם השנה התשואות שלה לא משכנעות והיא ממוקמת יחסית בתחתית. מה זה אומר הלאה? לא הרבה, אבל אף אחד לא שם לב להראל, כי ההצלחה שלה הייתה של שנה אחת, והיא לא ייצרה לה מוניטין חזק כמו ההצלחה של מספר שנים של אלטשולר. אבל הנה שוב, הנסיגה לממוצע בפעולה והראל הידרדרה בתשואות.

ומה לגבי שנת 2022? כאן כלל הייתה בין המובילות, היא הייתה שנייה. אבל השנה היא בין התשואות הגרועות ביותר. במסלול המנייתי היא אחרונה. ומה לגבי מור שהייתה ראשונה בשנה שעברה? השנה היא במקום סביר במסלול הכללי והאחת לפני אחרונה במסלול המנייתי. אה, והיא גם איבדה את המקום הראשון בתשואות ל-3 שנים.

מנגד, שנת 2021 וגם תחילת 2022 היו גרועות מבחינת אלטושלר. בית ההשקעות צלל מהמקום הראשון לאחרון. כולם הספידו אותו, אבל הנה מתחילת השנה הוא דווקא ממש בסדר ומתמקם במקום השלישי וכבר בדרך לצאת מהמקום האחרון ל-5 שנים. שוב, הנסיגה לממוצע עובדת לשני הכיוונים. האם זה אומר שאלטשולר יצליח יותר מאחרים? ממש לא בהכרח. אלטשולר שלא היה מוכן להשקיע בחברות הנפט והגז פספס את התשואות הגבוהות של הסקטור בשנתיים האחרונות. אנחנו לא מנסים להגיד לכם לעבור לאלטשולר. ממש לא. אבל כן אומרים שהניסיון למצוא על סמך תשואות העבר את המנהל שייתן לכם את התשואה הטובה ביותר בעתיד - היא פשוט לא מציאותית.

- הרפורמה בפנסיה להבטחת תשואה נדחתה: המנגנון הקיים יהיה עד סוף 2028

- קרן השתלמות, קופת גמל להשקעה או פוליסת חיסכון איך לבחור נכון ולהרוויח יותר

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- מס בדלת האחורית על קרנות השתלמות - ככה התכווצה ההטבה ב-33%

כמובן, הם לא בתי ההשקעות היחידים. גם אנליסט נפגע בשנה שעברה (הוא מוכן לקחת יותר סיכונים ולהיות עם נתח גדול יותר במניות) אבל השנה כשהבורסה עולה הוא מצליח יותר. גם ילין לפידות ממשיך להוביל השנה.

באופן כללי - יש הבדלים בתשואות בין בתי ההשקעות, אבל ההבדלים לא כאלה גדולים. זה לא שמנהל אחד מייצר לכם תשואה של 0% ב-5 שנים ואחר מייצר 50%. ההפרשים מצטברים וזה כן משמעותי, אבל נחזיר אתכם להתחלה ונגיד שוב: אין לאף אחד כדור בדולח כדי לדעת איזה מנהל יצליח יותר בעתיד.

אז בפרפרזה על דבריו של שמעון פרס - תסתכלו על התשואות, תתרשמו מהם אבל תתנו להם יותר מדי חשיבות בהחלטות שלכם קדימה, ממש כמו בושם - שאפשר להתבשם אבל לא לשתות.

לקריאה נוספת בנושא:

- 2.מבין2 17/05/2023 07:31הגב לתגובה זוהרי ביצועי העבר לא משנים, וגם לא החברה המנהלת, אז כדאי לבחור בדמי הניהול הנמוכים.

- 1.לא להסתבך! S&P500 יביא לכם יותר מכל מסלול. פשוט להצמיד (ל"ת)גל 16/05/2023 20:07הגב לתגובה זו

- רק שבין 2000 ל2010 הוא היה בירידה... לכן שום דבר לא מוב (ל"ת)נפתלי 18/05/2023 21:15הגב לתגובה זו

מס בדלת האחורית על קרנות השתלמות - ככה התכווצה ההטבה ב-33%

קרן השתלמות היא מוצר עם תשואה אפקטיבית גבוהה מהתשואה ברוטו בזכות הטבות המס; זה מוצר ל"עובדים עשירים" שמפלה עוד יותר את העובדים החלשים. באוצר לא מצליחים למסות אותו, אבל יש "מיסוי שקט" - ככה זה עובד

קרן השתלמות

קרן השתלמות קרן ההשתלמות נותרה אחד מכלי החיסכון הנפוצים בישראל ובטוח שהטוב בהם. הטבות המס על החיסכון בהשתלמות הופכות את המוצר לכזה שבעצם לא רק שאין עליו מסים, אלא יש הטבות - התשואה האפקטיבית למשקיעים גדולה מהתשואה ברוטו. בהפקדה אין מס ויש הטבת מס בשכר (מכירים בהפקדות כהוצאה שמקטינה את תשלום המס על השכר), בקרן עצמה אין מס על רווחים ובמשיכה אין מס על רווחים. גן עדן לחוסכים, צריך רק להזכיר שזה לא לכולם - קרן השתלמות היא מוצר ששכירים מקבלים רק אם המעסיק מסכים, בפועל זה מוצר לתפקידים ציבוריים ותפקידים מרמת ניהול מסוימת, וגם לעצמאים.

עבור שכירים ההטבות של הקרן השתלמות נשחקות בהדרגה. בעוד תקרות ההפקדה אצל עצמאים עולה בהתאם למדד כדי שההטבה לא תישחק, שכירים נתקעים עם תקרה קפואה מאז 2004, מה שמקטין את הפטור ממס על רווחים ומקטין בעצם את ההטבה הכוללת. השכר הממוצע כעת הוא באזור 15.6 אלף שקל (שכר ממוצע של 15 אלף שקל? מחצית מהישראלים מרוויחים פחות מ-10,600 שקל) ובשכר הזה עדיין מקבלים הטבות מלאות, אבל קצת מעל, ויש תקרה. אם נניח שנתיים-שלוש של אינפלציה ועליית שכר של 2%-3%, נקבל עוד 3 שנים שכר ממוצע של כ-17.5 ותקרת הפקדה של 15.7 אלף שקל - כלומר כמות השכירים עם קרן השתלמות שנפגעת מהתקרה תגדל דרמטית. התקרה לשכירים קפואה זה שנים

התקרה לשכירים מבוססת על שכר חודשי מקסימלי של 15,712 שקל, עם הפקדה של עד 10% - 7.5% מהמעסיק ו-2.5% מהעובד. זה מגיע ל-18,854 שקל בשנה, סכום שמזכה בפטור מלא ממס רווחי הון. אך מאז 2004, התקרה לא עודכנה, בעוד האינפלציה הצטברה לכ-48% והשכר הממוצע זינק בשיעור דומה. שכיר שהרוויח 15.7 אלף שקל לפני 20 שנה קיבל הטבה מלאה - על כל השכר, אבל היום השכר שלו אמור להיות באזור 23 אלף שקל והוא מקבל רק על שני שליש הטבה - כלומר, ההטבה נשחקה בשליש. הפער מול עצמאים הולך וגדל

לעומת זאת, עצמאים נהנים מעדכון שנתי. בשנת 2025, תקרת הפטור ממס רווחי הון עלתה לכ-20,550 שקל, ועבור הטבת מס הכנסה – 4.5% מהכנסה עד כ-293 אלף שקל, כלומר עד 13.2 אלף שקל מוכרים כהוצאה. זה מאפשר לעצמאים להגדיל הפקדות בהתאם לעליית המדד.

- קרן השתלמות, קופת גמל להשקעה או פוליסת חיסכון איך לבחור נכון ולהרוויח יותר

- דירוג קרנות השתלמות - מנורה מככבת, אנליסט, אלטשולר וילין מאכזבות

- המלצת המערכת: כל הכותרות 24/7

ביטול ההטבה בדלת האחורית

השחיקה הזו אינה מקרית. האוצר ניסה לבטל את ההטבה לשכירים מספר פעמים, בטענה נכונה שהיא רגרסיבית ומיטיבה עם בעלי שכר גבוה - כ-70% מההטבה זורמת ל-20% העליונים בהכנסות. אך הוא לא הצליח להעביר את זה מול לובי חזק וגדול של ההסתדרות. במקום ביטול, נבחרה שיטה שקטה: הקפאת התקרה (הרחבה: האוצר חקר ומצא - קרנות השתלמות זה מוצר מנצח...לעשירים)

") חיסכון (בעזרת AI)

חיסכון (בעזרת AI)הרפורמה בפנסיה להבטחת תשואה נדחתה: המנגנון הקיים יהיה עד סוף 2028

איך עובד המנגנון כיום ולמה הוא כל כך חשוב, מה האוצר רצה לשנות ואיך זה היה משפיע על החוסכים

ועדת הכספים אישרה הארכה נוספת של הוראת השעה במנגנון הבטחת התשואה בקרנות הפנסיה עד סוף 2028. זו דחייה משמעותית של הרפורמה שמשרד האוצר ביקש להחיל על חלוקת רשת הביטחון הממשלתית לחוסכים. התכנון המקורי היה להתחיל ביישום המודל החדש בינואר 2025, אך זה נדחה תחילה לינואר 2026, וכעת שוב - לתקופה ארוכה בשלוש שנים נוספות.

הבטחת התשואה מהווה רכיב מרכזי ביציבות המוצר הפנסיוני בישראל, במיוחד עבור חוסכים קרובים לפרישה או אלו שכבר נמצאים בשלב קבלת הקצבה. המנגנון מפחית את התנודתיות בשווקים ומאפשר לקרנות לספוג תקופות חלשות מבלי לגרום לזעזוע חד בגובה הקצבה החודשית. בעוד השיח הציבורי מתמקד בדמי ניהול ובתשואות, חשיבות ההגנה הזו אינה נופלת מהם כלל.

המנגנון הנוכחי החליף את האג"ח המיועדות שהבטיחו בעבר ריבית קבועה של 4.86% לחוסכים. מאז 2023, הכספים מושקעים בשוק ההון הפתוח, אך המדינה מתחייבת להשלים תשואה של 5.15% בשנה על כ-30% מנכסי הקרן, אם התשואה בפועל נמוכה מכך. זהו מנגנון המפחית משמעותית את הסיכון בתקופות חלשות בשווקים, ובולט במיוחד אצל מקבלי קצבה חודשית, שם היעד המרכזי הוא לצמצם תנודתיות ולמנוע פגיעה ישירה בקצבה.

האם יש באמת הבטחת תשואה? תלוי בגיל שלכם

החלוקה הנוכחית של ההגנה בין קבוצות הגיל נותנת עדיפות את הפנסיונרים, שמקבלים הגנה על כ-60% מהנכסים שלהם. אצל שאר החוסכים, ההגנה מתחלקת באופן שוויוני יותר. קיים כאן עיוות מסוים, שכן נראה הגיוני שחוסך בן 30 יקבל פחות הגנה מחוסך בן 62, אך המנגנון הנוכחי מנסה לאזן בין הצרכים השונים של כל קבוצות הגיל.

- חושבים להתחיל להשקיע בשוק ההון ולא בטוחים מתי? פשוט תתחילו

- לבחור שלא לבחור: הטעות הגדולה ביותר של החוסך הישראלי בשנת 2025

- המלצת המערכת: כל הכותרות 24/7

האוצר קידם מודל שבו רק חוסכים מעל גיל 60 היו מקבלים הבטחת תשואה מוגדלת, עם הגנה על 40% מהחיסכון, בעוד חוסכים צעירים יותר היו נשארים עם הגנה נמוכה משמעותית. הבעיה המרכזית היא מבנית: במסלול השקעה אחד, כל העמיתים מחזיקים באותו סל נכסים בדיוק, ולא ניתן לתת השלמת תשואה שונה לאנשים שונים באותו מסלול.

")