רווח של 7.7 מיליארד שקל ללאומי? הצחקתם אותי - חנן פרידמן יחתום ברגע זה על 5 מיליארד ב-2023

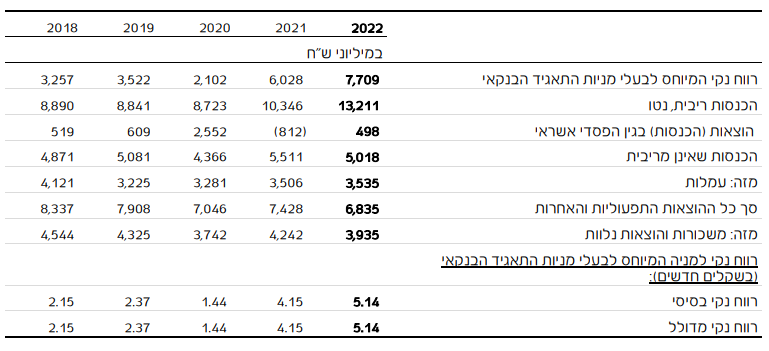

שנת 2022 היתה נהדרת למערכת הבנקאות. רווחי שיא לבנקים הגדולים. לאומי בטופ עם רווח של 7.7 מיליארד שקל. אם התרגלנו לפני הקורונה לרווח של 3.2-3.5 מיליארד שקל, הקורונה שהביאה להתייעלות דרמטית (לרבות פיטורים-התפטרות של עובדים רבים) ועליית הריבית בשנה וחצי האחרונות הזניקו את הרווח.

הרווח הזה הוא בעיקר תודות למערכת הפיקוח על הבנקים שדואגת לפקח על יציבות הבנקים שזה במילים אחרות - דואגת שהבנקים יהיו רווחיים. אין תחרות אמיתית בין הבנקים וזה בלט בשנה האחרונה בדחייה של הבנקים בהעלאות הריבית על הפיקדונות של הציבור (בשעה שהריבית על ההלוואות עודכנה מיד) כשמעבר לזה כולם התיישרו בערך לאותם מספרים.

המפקח על הבנקים מרגיש עם זה מצוין - המטרה שלו היא לסיים קדנציה בלי בנק בבעיה. ככל שיש יותר רווחים ויותר רזרבות, הוא בטוח יותר עם השגת המטרה. זה המפקח הנוכחי, זאת המפקחת הקודמת, זה עשרות מפקחים, וזה כמובן הבוס שמעליהם - הנגיד בכבודו ובעצמו.

הם לא טועים בתפקידם - הם יודעים כי בנק גדול בקריסה זה תוהו ובוהו כלכלי-עסקי-משקי. זה פיגוע עסקי ענק, והם לא רוצים להיות שם. אבל למה לא לאזן בין המטרה הנכונה הזו לבין רווחת הציבור שהיא מטרה לא פחות חשובה? רווחים גבוהים של בנקים שקולים לרווחה נמוכה של הציבור. בנקים יכולים להרוויח פחות ועדיין להיות חזקים ויציבים, בשעה שחלק מהרווחים-רווחה יזרמו לציבור.

- המניות בארץ יירדו או יעלו, ומה יקרה בוול סטריט? תובנות ממומחי השקעות

- השקעה סולידית לטווח ארוך - 4.4% בשנה, מתאים?

- המלצת המערכת: כל הכותרות 24/7

זה לא קורה, ולמרות שיש ניצנים של תחרות - הבנק הדיגיטלי וואן זירו, בינתיים זה לא מדגדג את הבנקים הגדולים. הגדול מכולם ברווח הוא כאמור בנק לאומי עם 7.7 מיליארד שקל:

הרווח הזה הוא הרווח מפעולות שוטפות - הכנסות ריבית, הכנסות מעמלות בניכוי הוצאות, בעיקר הוצאות שכר. אבל יש בדרך לנתון הזה סעיפים לא מייצגים והוא לא מייצג את ההמשך.

הפרשות להפסדי אשראי

בשנת 2022 בנק לאומי רשם הכנסות מהפסדי אשראי בגין לקוחות ספציפיים. המשמעות היא שבעבר הוא רשם הפרשה ועל פני השנה הוא ביטל אותה. איך זה קורה? רשת החומוסייה של דוד נכנסה בקורונה לקשיים, הבנק הפריש להפסד 3 מיליון שקל. אבל העבודה חזרה ב-2021 והתחזקה בהמשך. דוד עמד בכל החובות שלו לבנק. מבטלים את ההפרשה להפסד - זה הכל בעצם הופך לרווח.

- סאמיט מנצלת משבר דה זראסאי בהצעה לרכישת נכסים ב-450 מיליון דולר

- לאומי מספק מימון של 1.7 מיליארד לקיסטון בריבית טובה וזה עדיין מעל ריבית המשכנתא שלכם

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- הבורסה ננעלה באדום: ת"א ביטוח איבד 6.9%, הבנקים 4.5% -...

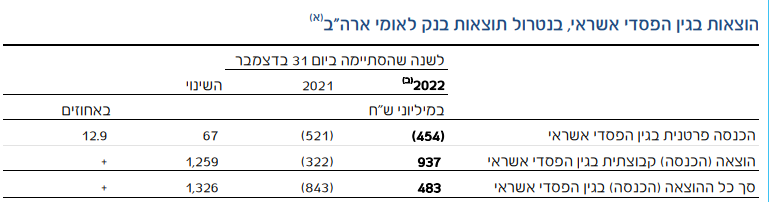

האם הרווחים האלו יחזרו ב-2023? מה פתאום. ההיפך. בשנת 2023 יחזרו הפסדי אשראי גם ספציפיים וגם מהותיים יותר כהפרשה כוללת. סך ההוצאה בגין הפסדי אשראי ב-2022 היתה 483 מיליון שקל, זה יכול להיות בקלות במיליארד שקל יותר.

הפסדים באגרות חוב

עליית הריבית אחראית על הרווח המדהים מפעילות, מעסקי ההלוואות. אבל היא גם אחראית להפסדי עתק של הבנק כתוצאה מהחזקת איגרות חוב. הבנק הפסיד ב-2022 כ-5 מיליארד שקל. רוב הרווחים השוטפים נעלמו בגלל הפסדי אג"ח. אבל לא לדאוג. זה לא מופיע בדוח רווח והפסד.

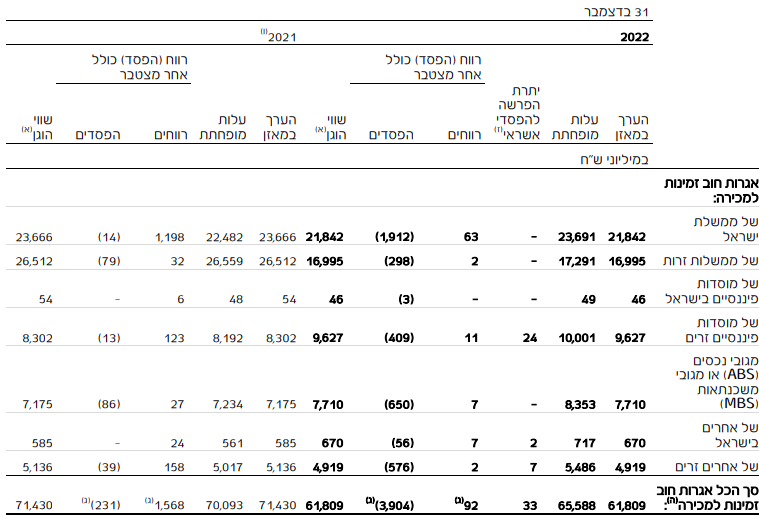

זה קצת חזרה על התיאוריה שהופיע בטור על בנק אוף אמריקה אתמול, אבל בקצרה: איגרות החוב מסווגות אצל בנקים בשני אופנים - הראשון, איגרות חוב זמינות למכירה. במצב הזה מדובר בנכס שעשוי להתממש בכל רגע, אבל עד למימוש שלו, רושמים את השינויים בו במאזן ובדוח מיוחד שנקרא הדוח על הרווח הכולל, אבל לא בדוח רווח והפסד. ככה העלימה הנהלת לאומי מדוח הרווח והפסד קרוב ל-4 מיליארד שקל.

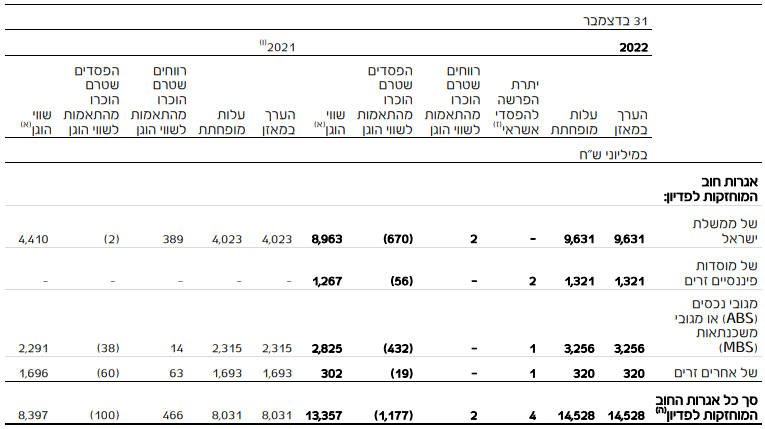

ההפסד הכבד הזה לפחות קוזז מההון העצמי, יש הפסדים שלא מקוזזים מההון. נעבור לסוג השני של ההחזקה באג"ח - החזקה לפדיון. באים ואומרים לנו, הנה איגרת חוב, היא רשומה בספרים בשער של 100, למרות שבשוק היא בשער של 90 אגורות. למה? כי אנחנו לא מתעסקים עם השוק, אנחנו משקיעים לטווח ארוך - עד לפדיון. אז אם האג"ח הונפקה לפני מספר שנים בריבית של 2% לא אכפת לנו שהריבית עכשיו היא 5%, אנחנו רושמים כל שנה את הריבית של ה-2%. נעשה את זה קצר ותכליתי - בולשיט חשבונאי. יש ללאומי הפסד שלא רשום בסכום של כ-1.2 מיליארד שקל, ההפסד הזה לא רשום בדוח רווח והפסד והפעם גם לא במאזן.

אני מקווה שאתם עדיין איתי, זה מסובך ויש כאן מספרים גדולים, אבל בסה"כ מדובר בהפסד של כ-5 מיליארד שקל שחמק מדווח רווח והפסד. זה רוב הרווח של בנק לאומי ב-2022. אבל זה גם לא יהיה נכון לקזז את כל ההפסד הזה בשנה אחת כי הוא נובע מכך שלפתע פתאום ב-2022 היתה עליית ריבית דרמטית. הנזק הזה צריך להתפזר על פני כמה שנים. אבל באותה נשימה צריך להעריך שהתועלת הגדולה בהעלאות הריבית צריכה להתפזר. כלומר, זה נכון שהמרווחים של בנק עולים כאשר הריבית עולה, אבל גם אחר כך כשהיא מתייצבת המרווחים חוזרים לנורמה. ועדיין - קחו את ההפסד המצרפי הזה - 5 מיליארד שקל, חלקו אותו ל-3, יש כאן הפסד שנתי של כ-1.7 מיליארד שקל. יש כאן הפסד שמקזז את הרווח ב-2022, וחמור יותר - יהיה גם השנה וגם בשנה הבאה - גיבנת לכמה שנים.

זאת גיבנת לכמה שנים בעולם שיש בו האטה כלכלית, מדינה עם משבר כלכלי ואף מעבר לזה, מבלי להיכנס לפוליטיקה. במילים פשוטות - אנחנו כבר רחוקים (עם ההפרשה להפסדי אשראי) כ-2.7 מיליארד שקל מהרווח של בנק לאומי. יש לעשות התאמה למס שמקזזת את הירידה-הפסד, ובכל זאת - ברור שנתוני האמת של 2022 הם משמעותית מתחת ל-7.7 מיליארד שקל, בהערכה שמרנית זה אולי 5 מיליארד - משמע סדר גודל של 10% תשואה על ההון.

וגם די ברור, אבל על העתיד אף אחד לא יחתום - ש-2023 תהיה חלשה יותר. נראה לי שחנן פרידמן, מנכ"ל הבנק, יחתום על רווח של 5 מיליארד שקל ברגע זה. וזה מביא אותי להודעה מאתמול בערב. הנהלת הבנק והוועד הגיעו להסכמה. בין השאר העובדים יקבלו בונוסים. איזה כיף, ובאמת חשוב לתת לעובדים תגמול לפי ביצועים. אבל הבונוסים יינתנו על פי הכתוב אם הבנק יגיע לתשואה של 12% כשהיעד הוא תשואה של 17% כפי שהיתה ב-2022. אז זו היתה תשואה בכאילו ורווחים בכאילו, כפי שמוצג למעלה, וזה יעד מאוד מאוד שאפתני ל-2023, זה יעד שאי אפשר יהיה להגיע אליו. האם העובדים מבינים זאת? (להרחבה)

- 10.חנן 21/03/2023 17:50הגב לתגובה זוגם יותר קצבאות וגם לא מוכנים להתחייב ללימודי ליבה.

- 9.אלוןבלון 20/03/2023 18:30הגב לתגובה זובו נלך צעד קדימה. נניח שיש לבנק לקוח שלקח הלוואה מהבנק לפני שנה וחצי בריבית של 2.5% , האם הבנק מפסיד עליו (בהנחה שהלקוח יעמוד בהתחייבויות), ואני יודע שהבנק עובד על מירווחים. אם כל האגחים הם אגח מדינה והם ייפרעו אזי הבנק לא הפסיד ולא מפסיד. אלא אם נחזור לימים של דוחות מתואמים אינפלציונית

- אם הוא מגלגל פקדונות קצרים - לכן הפסיד svb ולא jpm (ל"ת)Bill Hwang 21/03/2023 09:41הגב לתגובה זו

- 8.אברהם 20/03/2023 17:20הגב לתגובה זויפה ומרשים. מזה שנים אני עוסק בהתנהלות הבנקים והפיקוח עליהם ואני מוכרח לציין כי זה ניתוח מרשים ותמציתי לתופעה הכי כאובה במערכת הפיננסית במדינה ואני חוזר: הכי כאובה! אבישי, תשתדל לדאוג שלא יהיו כתבות מריצות מניות באתר ואתם אכן תהיו האתר הפיננסי המוביל ואחד מכלל אתרי האינטרנט המובילים במדינה!

- 7.לילי 20/03/2023 13:48הגב לתגובה זוהרשויות בשוויץ מחקו אג"ח בסך 17מיליארד פרנק ש . מי היה מאמין . אז כולם קוראים דוחות וכל הבנקים מופסדים בהשקעות השאלה היא למי נותנים מטרייה כשיורד גשם ?? כאשר יורד גשם כולם ניטבים

- 6.אבי 20/03/2023 11:21הגב לתגובה זוניתוח מביך. הרי כל בר דעת יודע שעלייה בריבית עושה רק טוב לבנקים. סביבת הריבית הנוכחית טובה להם משמעותית ביחס ל-2022, גם אם על הדרך הם ימחקו לא מעט חובות

- אה באמת? כשהעקומה הפוכה? (ל"ת)Bill Hwang 20/03/2023 18:32הגב לתגובה זו

- 5.יריב 20/03/2023 10:47הגב לתגובה זובשביל חשוב שיהיה ביזפורטל כי לא נמצא את זה במקומות אחרים.

- 4.כל הכבוד אחלה כתבה והסבר למי שלא יודע ומבין (ל"ת)דרור 20/03/2023 10:44הגב לתגובה זו

- 3.רענני ותיק 20/03/2023 10:38הגב לתגובה זושדוחות כספיים, שייכים יותר לתחום המדע הבדיוני. אם בדוחות של חברה יצרנית, אפשר פחות או יותר לכמת מלאים, צבר הזמנות, ונכסים מוחשיים, אל מול התחייבויות, ולהגיע לתוצאה פלוס מינוס אמינה - הרי בבנק כל הנתונים הם בעצם פיקציה הנולדת במוחם של רואי החשבון על פי מאוויהם של המנהלים.

- 2.כתבה ממש לא רצינית. למה לקחת שווי הוגן רק של הנכסים? (ל"ת)משה 20/03/2023 10:05הגב לתגובה זו

- אולי כי הבנק מגייס בקצרות??? (ל"ת)Bill Hwang 20/03/2023 18:33הגב לתגובה זו

- 1.מפקח של הבנקים ולא על הבנקים..הפקרות וגזל של הציבור. (ל"ת)אורן 20/03/2023 09:27הגב לתגובה זו

הבורסה לניירות ערך בתל אביב, צילום: מנדי הניג

הבורסה לניירות ערך בתל אביב, צילום: מנדי הניגהבורסה ננעלה באדום: ת"א ביטוח איבד 6.9%, הבנקים 4.5% - איי.סי.אל זינקה 4.8%

הבורסה ננעלה בירידות חזקות, כשהבנקים וחברות הביטוח בירידות חדות, לאור איומי שר האוצר, סמוטריץ', על הכפלת המיסוי על הבנקים במידה ויגלגלו את המיסוי לצרכנים; סאמיט ירדה לאור ירידת שווי נכסים בניו יורק, ובמקביל הגישה הצעה לרכישת פורטפוליו של דה זראסאי, טורבוג'ן זינקה לאחר איזכור השם רפאל; ומי חברת האנרגיה המתחדשת שהורידה תחזיות ונפלה?

הבורסה ננעלה ביום אדום במיוחד, והפיננסים משכו את מדדי הדגל למטה, כשמספר גופים ירדו במהלך המסחר בשיעור דו-ספרתי, כולל הראל, מנורה, מזרחי ודיסקונט, אך לקראת הנעילה הירידות התמתנו מעט.

דווקא בכזה יום מעניין לראות את המניות שבכל זאת מצליחות לטפס. ארן ארן 15.25% מזנקת דו-ספרתית, ארן היא חברת מו"פ קטנה, היא מספקת שירותי פיתוח הנדסי לחברות בתעשיות שונות (רפואה, ביטחון, מים, פלסטיק), וגם משקיעה בסטארט-אפים, היא הודיעה על קבלת שתי הזמנות, האחת מחברה בטחונית ישראלית והשניה מחברה בטחונית בינלאומית לייצור מוצרים לשוק הבטחוני, בהיקף כולל של כ- 18.45 מיליון שקל, בנוסף להזמנה נוספת של כ-3 מיליון שקל. בהזמנות ארן כותבת שנכללת גם הזמנה לייצור מוצר שנבחר על ידי הלקוח כפתרון ייחודי בתחום מערכות אוויריות בלתי מאוישות (רחפנים).

סאמיט סאמיט -4.78% הגישה הצעה לרכישת פורטפוליו נכסי דיור להשכרה של חברת דה זראסאי גרופ בניו־יורק, בהיקף של כ־450 מיליון דולר, והצעתה נבחרה כהצעה המובילה במסגרת הליך מכירה פומבית המתנהל כחלק מהליכי חדלות פירעון של דה זראסאי מול הבנק המממן. במקביל, עדכנה סאמיט על אינדיקציה לירידת שווי של 65-70 מיליון דולר בנכסי הדיור הקיימים שלה בניו־יורק, נתון שממחיש את הלחץ המתמשך בשוק המגורים האמריקאי.

טורבוג'ן טורבוג'ן 9.25% זינקה היום אחרי שהודיעה על התקשרות עם רפאל כדי להשתמש במיקרו-טורבינה שעליה יש לרפאל קניין רוחני בשביל לעשות פיילוט עם חברה בטחונית, רפאל תקבל תמלוגים של 10% מההכנסות של הפרויקט. מכל ההודעה הזאת נראה שטורבוג'ן בעיקר משתמשת, לכאורה, בשם של רפאל כדי לקבל קרדיביליות מול מערכת הביטחון וגם השוק, נזכיר כי טורבוג'ן הודיעה שהיא בדרך לנאסד"ק: טורבוג’ן הגישה תשקיף ל-SEC

- אלביט עלתה 2.6%, מדד הביטוח ירד 2.1%; המדדים ננעלו בעליות קלות

- ראלי בת"א: טבע עלתה 2.6%, הבנקים עלו 1.4%, הייפר ועל בד זינקו 16%

- המלצת המערכת: כל הכותרות 24/7

ג'ין טכנולוגיות 6.41% דיווחה שנבחרה כספק יחיד לאספקת תשתית GenAI ארגונית לאחד משלושת גופי הבריאות הגדולים בישראל - לביזפורטל נודע שמדובר בקופת חולים מכבי. ההתקשרות המתוכננת היא לשלוש שנים וכוללת רישיון שימוש בפלטפורמה של החברה לצד שירותי פיתוח, התאמה, הטמעה וליווי מקצועי. נכון לעכשיו אין הזמנת עבודה מחייבת והמהלך כפוף לאישורים פנימיים אצל מכבי - ג׳ין טכנולוגיות תטמיע AI בקופ"ח גדולה - במי מדובר?

מיליארד שקל בייבי - עמירם לוין בתשואה חלומית

פי 1,200 - עמירם לוין, אלוף במיל מלמד את כולנו שהשקעות זה כמובן גם - מזל, אבל גם הרבה שכל-ידע

800 אלף שקל של השקעה הפכו בעת שנקסט ויז'ן הונפקה ל-31 מיליון שקל. זה היה לפני 4 שנים, מאז האלוף עמירם לוין מימש מספר פעמים וירד מרף הדיווח של ה-5%, אבל לביזפורטל נודע שהוא עדיין מחזיק במניות החברה. אם לוין לא היה מממש הוא היה מחזיק כיום מניות ב-1 מיליארד שקל. אבל לוין מימש ובצדק - אף אחד לא יכול היה לדעת שזו השקעה שתניב פי 1,200! ופי 40 מאז שהיא החלה להיסחר.

על פי ההערכות ובהסתמך על מכירות שכן דווחו, לוין נפגש עם כ-250 מיליון שקל במזומן והוא עדיין מחזיק בכמות מניות משמעותית, - לאחר שהמניה עלתה פי ארבע בשנה האחרונה - בלכל הפחות 400 מיליון שקל. בסך הכל מדובר על 650 מיליון שקל, וזו הערכה שמרנית. בפעם הקודמת שניסינו לשאול את לוין על ההשקעה הוא אמר - "בטח שאני מחזיק, אבל זו השקעה פרטית ואני לא מדווח".

עמירם לוין מלווה את החברה מההתחלה. המייסדים היו צריכים דמות מוכרת, דומיננטית, פותחת דלתות ולוין הצטרף. הוא האמין בחברה, השקיע בה, והצליח. ההצלחה של נקסט ויז'ן היא הרבה מזל. לוין הרוויח תשואה של כ-120,000%, זה מזל, אבל לא רק. זו ידיעה, זה ניסיון, זה הרבה שכל. שכל של בניית הדברים הנכונים, הסתכלות מאוד ממוקדת על מה שטוב לחברה ולא מקלישאה, בניית חברה אמיתית והבנה שוטפת של צרכי השוק במטרה לספק את המוצרים הטובים והנכונים לצבאות ולמשתמשים.

- יו"ר נקסט ויז'ן: "יהיו עוד הזמנות גדולות, לא יודע אם כזאת, אבל הביקוש מאוד חזק"

- נקסט ויז׳ן: מי הרוויח מהעלייה ומי נשאר מאחור

- המלצת המערכת: כל הכותרות 24/7

אם תרצו - היה אולי הרבה מזל, אבל המזל הולך עם הטובים - נקסט ויז'ן היא חברה אמיתית ולוין זיהה את האנשים וההנהלה ואת המוצר ועזר להביא אותו למקומות הגבוהים. עכשיו הוא מחוץ לחברה, אין לו תפקיד רשמי, אך הוא עדיין מאמין בחברה ומשקיע בה.