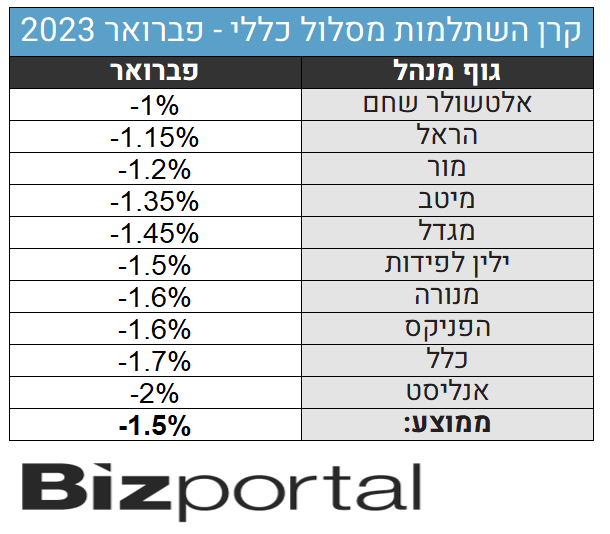

קרנות השתלמות בפברואר: אנליסט במקום האחרון, ומי למעלה?

אחרי פתיחת שנה חיובית, חודש פברואר היה לא טוב בשווקים והוביל גם לירידה בתשואות של קרנות ההשתלמות. התשואה הממוצעת של כל הקרנות עומדת על 1.5%. נקודה מעניינת היא שדווקא הפיחות השקל מיתן את הפגיעה בתשואות, וזאת למרות הירידות בשווקים בארץ ובאיגרות החוב הקונצרניות והממשלתיות בישראל. השקל נחלש ב-5.6% בחודש שעבר.

בתקופה האחרונה הציבור מסיט כספים לחו"ל. אפשר לראות את התנועה בקרנות הנאמנות, כאשר 60% מהכספים שנפדו עברו לחו"ל וסביר להניח שמגמה דומה (אם כי בהיקף קטן יותר) יש גם בקופות. אבל אם קרנות נאמנות נחשבות לחיסכון לטווח קצר, אז קרנות השתלמות הן חיסכון לטווח בינוני. כלומר השינויים בהם לא מתרחשים באותו קצב (להרחבה על התנועות בקרנות הנאמנות).

חשוב גם לומר, כולנו גרים בישראל, במשך שנים אומר לכם אלטשולר שחם שכדאי לפזר את ההשקעות גם מחוץ לישראל. הרי אתם חשופים לסיכון של מדינת ישראל (אינתיפאדה, מלחמה, משבר מקומי) אז למה לשים פה את כל הכסף? הכלל הבסיסי בהשקעות אומר לפזר. וזה נכון גם לפני שהגיעה לעולם הרפורמה המשפטית. מגמת הוצאת הכספים של המוסדיים לחו"ל נמשכת ואולי קצת התגברה בגלל הרפורמה, אבל בשבילכם כחוסכים תחשבו על זה כך: זה רק זרז כדי לעשות את מה שהיינו אמורים לעשות ממילא. זה לא עניין של ציונות אלא של הערכת סיכונים. למה לשים את כל הביצים בסל אחד?

על פי הערכת ביזפורטל, התשואות של קרנות ההשתלמות מתפלגות כך:

- אלטשולר שחם מתרחבת “בונים תמהיל חדש - יותר רגליים שמייצרות יציבות”

- אלטשולר: ירידה במספר העמיתים, אך עלייה בהכנסות ובנכסים המנוהלים ויציבות ברווח הנקי

- המלצת המערכת: כל הכותרות 24/7

באופן מעניין, מדד הדאו ג'ונס בארה"ב ירד ב-4.2%, לא רחוק מהירידות בת"א, כאשר ת"א 35 ירד ב-3.5%, ת"א 125 מחק 5% ומדד ת"א 90 ירד יותר - ב-9%. המדדים האחרים בוול סטריט סיפקו ביצועים טובים יותר: מדד ה-S&P 500 ירד ב-2.6% ומדד הנאסד"ק בלט לטובה עם ירידה של 1.1% בלבד.

בניגוד לכך, באירופה השווקים דווקא עלו כאשר הדאקס הגרמני עלה ב-1.6%, הקאק הצרפתי עלה ב-2.6% ומדד יורוסטוקס 50 עלה ב-1.8%.

התשואות באג"ח בישראל בחודש פברואר: באג"ח הקונצרני המקומי נרשמה מגמה שלילית. מדד התל בונד 20, מדד התל בונד 40 ומדד התל בונד 60 ירדו ב-2.9%, 2.1% ו-2.5% בהתאמה. איגרות החוב הלא מדורגות ירדו בשיעור של 2.5%. מדד אג"ח קונצרני כללי ירד ב-2.3%. מדד איגרות החוב הממשלתיות ירד ב-2.8%, כאשר איגרות החוב הצמודות למדד ירדו ב-2.4% ואיגרות החוב השקליות ירדו ב-3.5%.

- 8.לורי 06/03/2023 17:16הגב לתגובה זועצמאית ירווח כסף. מקצצים שעות עבודה שבועיות. לא צריך את כל זה. אני סוחרת עם https://bestoptionsimulator.com/ ומשקיעה בזה כלום זמן. עושה אלפייה ביום מסחר תוך כמה שעות ואז כל היום שלי פנוי למשפחה וילדות ובית וטיולים וחיים.

- לאיזה בית השקעות את עושה פרסומת? (ל"ת)לואיג'י 14/03/2023 11:31הגב לתגובה זו

- 7.נראה שאלטשולר עולים בחזרה על הסוס (ל"ת)דניאל שמו 06/03/2023 10:28הגב לתגובה זו

- 6.אלטשולר חברת פח שמנוהלת ע"י טפשים (ל"ת)משה ראשל"צ 05/03/2023 21:51הגב לתגובה זו

- תגובה של אדם לא פח ואינטליגנט - תאכל את הכובע (ל"ת)ויטום 06/03/2023 00:32הגב לתגובה זו

- 5.מור 05/03/2023 19:43הגב לתגובה זותמשיכו ככה

- הבלוף של מור מתגלה - כבר חצי שנה לא פוגעים (ל"ת)דניאל רח 06/03/2023 00:33הגב לתגובה זו

- מור 06/03/2023 00:00הגב לתגובה זומקום אחרון ב 9 חודשים האחרונים...

- 4.רמי 05/03/2023 18:50הגב לתגובה זומה קרה פיטום אלטשולר צודק הרי זה שנתיים אתם קולטים אותו

- של איזו תרנגולת ? סתם, פתאום ורעמסס... (ל"ת)פיטום ? 07/03/2023 10:07הגב לתגובה זו

- זה לא פתאום, זה פיתום (ל"ת)סופי 14/03/2023 11:32

- 3.מה עם פוליסות החיסכון?מה הן עשו בפברואר? (ל"ת)אנונימי 05/03/2023 18:22הגב לתגובה זו

- 2.משקיע 05/03/2023 18:21הגב לתגובה זומבין

- בנבני 07/03/2023 10:05הגב לתגובה זומדובר על העיתוי הגרוע שלהם בשנה שעברה, לגבי ההשקעות בסין ובנסד"ק, מבין ?

- 1.יואל ד 05/03/2023 18:12הגב לתגובה זולא אתם אלה שהספדת את אלטשולר שחם ודרשתם שגלעד אלטשולר יתפטר אחרי שנה וחצי של תשואות חלשות?עכשיו אתם מצטטים את מה שהוא ציין לגבי פיזור גלובלי??בדיחה

- זה לא היה הוא חחחח (ל"ת)שמעון לביא 05/03/2023 18:19הגב לתגובה זו

- אתה טועה 05/03/2023 18:19הגב לתגובה זויפה שאתה עוקב אחריהם עד כדי כך אבל טעית בבנאדם

") חיסכון (בעזרת AI)

חיסכון (בעזרת AI)הרפורמה בפנסיה להבטחת תשואה נדחתה: המנגנון הקיים יהיה עד סוף 2028

איך עובד המנגנון כיום ולמה הוא כל כך חשוב, מה האוצר רצה לשנות ואיך זה היה משפיע על החוסכים

ועדת הכספים אישרה הארכה נוספת של הוראת השעה במנגנון הבטחת התשואה בקרנות הפנסיה עד סוף 2028. זו דחייה משמעותית של הרפורמה שמשרד האוצר ביקש להחיל על חלוקת רשת הביטחון הממשלתית לחוסכים. התכנון המקורי היה להתחיל ביישום המודל החדש בינואר 2025, אך זה נדחה תחילה לינואר 2026, וכעת שוב - לתקופה ארוכה בשלוש שנים נוספות.

הבטחת התשואה מהווה רכיב מרכזי ביציבות המוצר הפנסיוני בישראל, במיוחד עבור חוסכים קרובים לפרישה או אלו שכבר נמצאים בשלב קבלת הקצבה. המנגנון מפחית את התנודתיות בשווקים ומאפשר לקרנות לספוג תקופות חלשות מבלי לגרום לזעזוע חד בגובה הקצבה החודשית. בעוד השיח הציבורי מתמקד בדמי ניהול ובתשואות, חשיבות ההגנה הזו אינה נופלת מהם כלל.

המנגנון הנוכחי החליף את האג"ח המיועדות שהבטיחו בעבר ריבית קבועה של 4.86% לחוסכים. מאז 2023, הכספים מושקעים בשוק ההון הפתוח, אך המדינה מתחייבת להשלים תשואה של 5.15% בשנה על כ-30% מנכסי הקרן, אם התשואה בפועל נמוכה מכך. זהו מנגנון המפחית משמעותית את הסיכון בתקופות חלשות בשווקים, ובולט במיוחד אצל מקבלי קצבה חודשית, שם היעד המרכזי הוא לצמצם תנודתיות ולמנוע פגיעה ישירה בקצבה.

האם יש באמת הבטחת תשואה? תלוי בגיל שלכם

החלוקה הנוכחית של ההגנה בין קבוצות הגיל נותנת עדיפות את הפנסיונרים, שמקבלים הגנה על כ-60% מהנכסים שלהם. אצל שאר החוסכים, ההגנה מתחלקת באופן שוויוני יותר. קיים כאן עיוות מסוים, שכן נראה הגיוני שחוסך בן 30 יקבל פחות הגנה מחוסך בן 62, אך המנגנון הנוכחי מנסה לאזן בין הצרכים השונים של כל קבוצות הגיל.

- חושבים להתחיל להשקיע בשוק ההון ולא בטוחים מתי? פשוט תתחילו

- לבחור שלא לבחור: הטעות הגדולה ביותר של החוסך הישראלי בשנת 2025

- המלצת המערכת: כל הכותרות 24/7

האוצר קידם מודל שבו רק חוסכים מעל גיל 60 היו מקבלים הבטחת תשואה מוגדלת, עם הגנה על 40% מהחיסכון, בעוד חוסכים צעירים יותר היו נשארים עם הגנה נמוכה משמעותית. הבעיה המרכזית היא מבנית: במסלול השקעה אחד, כל העמיתים מחזיקים באותו סל נכסים בדיוק, ולא ניתן לתת השלמת תשואה שונה לאנשים שונים באותו מסלול.