נייס בתוצאות טובות, אבל תחזיות פושרות - מתחת לתחזית ההכנסות ובטווח תחזית הרווח בזכות משחק חשבונאי

נייס מדווחת על סיום חזק לשנת 2022 עם צמיחה של 26% בהכנסות מענן ברבעון הרביעי והכנסות מצטברות של 568.8 מיליון דולר כשבשורה התחתונה הרוויחה 2.04 דולר למניה, לעומת צפי התחזיות לרווח של 1.97 דולר למניה:

מה שחשוב יותר זה מה יהיה ב-2023. הנהלת החברה מצפה לרווח של 828 עד 8.48 דולר למניה, אמצע האטווח - 8.38 דולר למניה זה בדיוק מה שהשוק מצפה ממנה. בדר"כ שנותנים תחזית כזו מצפים לעקוף אותה, ולפחות בעבר נייס העלתה תחזיות על פני השנה. הפעם יש עניין נוסף - נייס מתגברת-מאיצה את הרכישה העצמית של מניות וזה משפר את הרווח למניה. מדובר ברכישה של 250 מיליון דולר שצפויה לשפר את הרווח למניה ב-2%, כלומר 16-18 סנט, לכאורה זניח, אבל זה ההבדל בין להכות את התחזית לעומת לפספס. במילים אחרות, נראה שנייס בעצם נערכת לרווח למניה נמוך יותר, אבל בזכות רכישת מניות היא תגדיל אותו לרווח המצופה ממנה מהאנליסטים. במילים אחרות, משחק חשבונאי יעמיד את התחזית של הרווח לפי היעד, אחרת זה היה פספוס.

ההכנסות ב-2023 צפויות להערכת הנהלת החברה להיות 2.35 מיליארד דולר, מתחת לתחזית האנליסטים ל-2.41 מיליארד שקל, וזה מתחבר עם הפספוס "המקורי" ברווחים.

"שנת 2022 הייתה עוד שנה של פריצות דרך לנייס, עם תוצאות חזקות ברבעון הרביעי וביצועים שנתיים מעל התחזיות עם צמיחה בסך ההכנסות השנתיות של 14% בנטרול הפרשי מטבע וצמיחה של 17% ברווח למניה", אמר ברק עילם, מנכ"ל נייס. "אנו נמצאים בעמדה תחרותית חזקה בכל ההיבטים, תפעולית, פיננסית, וגם בהשקעה בחדשנות. שילוב זה מייצר עבורנו הזדמנויות צמיחה משמעותיות בשווקים גדולים ומתרחבים. הזדמנויות אלו כוללות הרחבת פעילות הענן בשוק האנטרפרייז, שרובו טרם אימץ טכנלוגיות ענן, האצת הביקוש לפלטפורמה כסטנדרט חדש, ביקוש גובר לפתרונות מבוססי בינה מלאכותית וניצול הזדמנויות בסביבה התחרותית שלנו".

- נייס במשבר שליטה: מחלוקת על מענק למנכ"ל הפורש מציתה עימות חריף בין הדירקטוריון למוסדיים

- אחרי שירדה ביותר מ-40%: האם יש אפסייד בנייס?

- המלצת המערכת: כל הכותרות 24/7

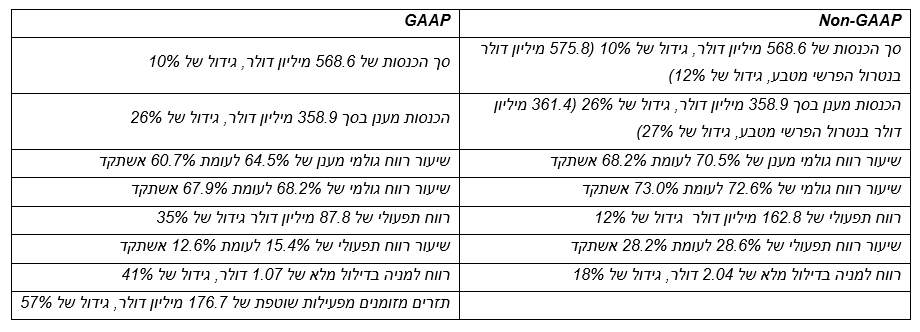

ההכנסות (Non-GAAP) ברבעון הרביעי של 2022 גדלו ב-10% ל-568.6 מיליון דולר (וגדלו 12% בנטרול הפרשי מטבע ל-575.8 מיליון דולר), לעומת 515.5 מיליון דולר אשתקד. ההכנסות (Non-GAAP) לשנת 2022 גדלו ב- 13% ל- 2,181.3 מיליון דולר (וגדלו 14% בנטרול הפרשי מטבע ל-2,204.1 מיליון דולר), לעומת 1,925.7 מיליון דולר אשתקד.

רווח תפעולי: הרווח התפעולי (Non-GAAP) ברבעון הרביעי של 2022 הסתכם ב-162.8 מיליון דולר בהשוואה ל- 145.6 מיליון דולר אשתקד. שיעור הרווח (Non-GAAP) התפעולי ברבעון הרביעי של 2022 הסתכם ב- 28.6% לעומת 28.2% אשתקד. הרווח התפעולי (Non-GAAP) לשנת 2022 הסתכם ב- 625.1 מיליון דולר בהשוואה ל- 543.9 מיליון דולר אשתקד. שיעור הרווח התפעולי (Non-GAAP) לשנת 2022 הסתכם ב- 28.7% לעומת 28.2% אשתקד.

רווח נקי: הרווח הנקי (Non-GAAP) ברבעון הרביעי של 2022 הסתכם ב-135.3 מיליון דולר לעומת 116.7 מיליון דולר אשתקד. שיעור הרווח הנקי (Non-GAAP) ברבעון הרביעי של 2022 הסתכם ב- 23.8% לעומת 22.6%אשתקד. הרווח הנקי (Non-GAAP) לשנת 2022 הסתכם ב-506.8 מיליון דולר לעומת 436.3 מיליון דולר אשתקד. שיעור הרווח הנקי (Non-GAAP) לשנת 2022 הסתכם ב- 23.2% לעומת 22.7% אשתקד.

- סטרטג׳י מגייסת מאות מיליונים - אבל מפסיקה לרכוש ביטקוין

- לולולמון עלתה כמעט 30% בחודש - שינוי כיוון או ראלי זמני?

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- "הזדמנות קיצונית באנבידיה" -בברנשטיין מצפים לזינוק של 54%...

רווח למניה בדילול מלא: הרווח (Non-GAAP) למניה בדילול מלא ברבעון הרביעי של 2022 גדל ב- 18% ל- 2.04 דולר לעומת 1.73 דולר אשתקד. הרווח (Non-GAAP) למניה בדילול מלא לשנת 2022 גדל ב- 17% ל- 7.62 דולר לעומת 6.52 דולר אשתקד.

תחזית לרבעון הראשון ולשנת 2023:

החברה מתכננת להאיץ את תכנית הרכישה החוזרת של מניות בסך 250 מיליון דולר שעליה הוכרז ברבעון הקודם, ולממשה במלואה בשנת 2023. עם צפי לצמיחה שנתית בהכנסות ענן של בין 22% עד 25% בשנת 2023, להלן התחזית לסך ההכנסות ורווח בדילול מלא.

הרבעון הראשון של 2023: סך ההכנסות (Non-GAAP) ברבעון הראשון של 2023, צפוי להסתכם ב- 559 מיליון דולר עד 569 מיליון דולר, שמייצג גידול של 7% לפי נקודת האמצע של התחזית לעומת אשתקד. האנליסטים ציפו ליות ר- 569 מיליון דולר.

הרווח (Non-GAAP) למניה בדילול מלא ברבעון הראשון של 2023 צפוי להיות בטווח של 1.92 דולר עד 2.02 דולר, שמייצג גידול של 9% לפי נקודת האמצע של התחזית לעומת אשתקד. התחזית היא בהתאם לטווח האנליסטים.

תחזית לשנת 2023: סך ההכנסות (Non-GAAP) בשנת 2023 צפוי להסתכם ב- 2,345 מיליון דולר עד 2,365 מיליון דולר, שמייצג גידול של 8% לפי נקודת האמצע של התחזית לעומת אשתקד. הרווח (Non-GAAP) למניה בדילול מלא בשנת 2023 צפוי להיות בטווח של 8.28 דולר עד 8.48 דולר, שמייצג גידול של 10% לפי נקודת האמצע של התחזית לעומת אשתקד.

- 6.דוח מדהים והמניה יורדת. הזוי. 23/02/2023 17:53הגב לתגובה זודוח מדהים והמניה יורדת. הזוי.

- 5.חכם חנוכה 23/02/2023 16:57הגב לתגובה זוהמנכל צריך ללכת הביתה, המשכורת שהוא מרוויח חסרת היגיון... גם אם התחזית קדימה פושרת, היא לא צריכה להתרסק ככה

- 4.ברבור 23/02/2023 16:53הגב לתגובה זויש מעט מאוד חברות בעולם שמשיגות שנה אחר שנה תוצאות שכאלו . הניתוח פה מסתכל דרך החור של המנעול במקום לפתוח את הדלת ולראות את התמונה כולה

- 3.דש למנכ"ל מהרב קנייבסקי (ל"ת)דש למנכ"ל 23/02/2023 14:31הגב לתגובה זו

- 2.גד 23/02/2023 13:58הגב לתגובה זורכישת מניות חוזרת היא דבר מקובל בוול סטריט. נייר לא חריגה. החברה צומחת יפה ואולי תפתיע לטובה גם ב2023.

- 1.ביזפורטל כל הכבוד לכם, אף אחד לא הבין את הדוח (ל"ת)עדי 23/02/2023 13:50הגב לתגובה זו

- מבין עניין 23/02/2023 15:31הגב לתגובה זואז????

גוגל אלפאבית רשתות חברתיות

גוגל אלפאבית רשתות חברתיותאלפאבית רוכשת חברת תשתיות ב־4.75 מיליארד דולר

ענקית הטכנולוגיה מרחיבה את שליטתה בתשתיות חשמל ומרכזי נתונים כחלק מהיערכות לגידול בביקוש למחשוב ולבינה מלאכותית, על רקע מגבלות רשת החשמל בארה״ב

אלפאבית Alphabet 0.85% הודיעה כי תרכוש את חברת התשתיות Intersect Power בעסקת מזומן בהיקף של 4.75 מיליארד דולר, בתוספת חוב קיים. המהלך משתלב בגל השקעות רחב של ענקיות הטכנולוגיה, המבקשות להרחיב במהירות את קיבולת מרכזי הנתונים והאנרגיה הנדרשת להפעלתם, על רקע העלייה החדה בביקוש למחשוב עבור יישומי בינה מלאכותית.

Intersect עוסקת בפיתוח תשתיות אנרגיה ומרכזי נתונים, ולפי הודעת אלפאבית מחזיקה בצבר פרויקטים בהיקף של מספר ג’יגוואטים, הנמצאים בשלבי פיתוח או הקמה. רכישת החברה צפויה להעניק לגוגל גישה ישירה למקורות חשמל נוספים, בתקופה שבה רשתות החשמל בארה״ב מתקשות לעמוד בקצב הביקוש הגובר. העסקה מגיעה לאחר שגוגל כבר יצרה קשרים עסקיים עם Intersect בשנה שעברה, אז נכנסה להשקעה מיעוט והחלה בשיתוף פעולה לפיתוח מתקני ייצור חשמל בסמוך לקמפוסים של מרכזי נתונים. כעת, אלפאבית מבקשת להעמיק את השליטה בשרשרת האספקה האנרגטית הנדרשת לפעילותה.

לדברי אלפאבית, Intersect תמשיך לפעול כיחידה נפרדת תחת המותג הקיים, ולא תשולב באופן מלא בפעילות גוגל. הנהלת החברה תישאר על כנה, ובראשה המנכ״ל שלדון קימבר. נכסים פעילים של Intersect בטקסס, וכן נכסים פעילים ומתוכננים בקליפורניה, לא ייכללו בעסקה.

אלפאבית תרכוש את פלטפורמת פיתוח האנרגיה של Intersect ואת צוות העובדים העוסק בפרויקטים שכבר הוקצו לגוגל. מדובר בנכסים שנועדו לתמוך ישירות בהרחבת פעילות מרכזי הנתונים של החברה בארה״ב.

- אלפאבית מתחזקת, OpenAI נחלשת: המשקיעים משנים כיוון במרוץ ה־AI

- המכוניות של Waymo הפכו לאגרסיביות: מבצעות עקיפות מסוכנות ופרסות לא חוקיות

- המלצת המערכת: כל הכותרות 24/7

ענקיות הטכנולוגיה רוצות חשמל

העסקה משקפת מגמה רחבה יותר בענף, שבה חברות טכנולוגיה גדולות מחפשות חיבור ישיר לייצור חשמל. הביקוש למרכזי נתונים גדולים, המונעים על ידי מודלים מתקדמים של בינה מלאכותית, הפך את סוגיית האנרגיה לאחד מצווארי הבקבוק המרכזיים של הענף.במקביל, גם שחקנים נוספים בוחנים רכישות בתחום. קבוצת סופטבנק בוחנת יעדים אפשריים בענף מרכזי הנתונים, וחברות השקעה פרטיות פועלות לרכישת ספקיות תשתית ורשתות חשמל, במטרה ליהנות מהגידול בביקוש.

״אווטאר אש ואפר״ מוביל בעולם, ובוול סטריט בוחנים את דיסני דרך הדוחות

345 מיליון דולר בסופ״ש הראשון שמים את דיסני בראש גלובלית, אבל 88 מיליון דולר בצפון אמריקה פותחים פער מול הציפיות בדיוק כששנת הקופות נכנסת ליישורת האחרונה

ברקע לסוף השבוע הזה, דיסני The Walt Disney Co 1.02% פותחת עוד שבוע מסחר כשהמניה לא מדביקה את קצב מדד

ה-S&P, ובשוק ההון בוחנים כל נתון דרך הדוחות הרבעוניים והשיפור ברווחיות לאורך 2026. בתוך זה, ״אווטאר״ הוא לא רק מותג קולנועי, אלא עוד מנוע שמזיז הכנסות בין רבעונים ומחבר בין אולמות, סטרימינג, פארקים ומרצ׳נדייז.

סרט ההמשך ״אווטאר אש ואפר״ של וולט דיסני ואולפני ״המאה ה-20״ נפתח במקום הראשון בקופות בעולם עם הכנסות מוערכות של 345 מיליון דולר בסוף השבוע הראשון. מחוץ לארה״ב וקנדה נרשמות הכנסות של 257 מיליון דולר עד יום ראשון, נתון שממשיך את הדפוס של המותג שבו רוב הכסף מגיע משווקים בינלאומיים.

בצפון אמריקה התמונה פחות חלקה. הסרט מכניס 88 מיליון דולר על פני 3,800 אולמות בארה״ב וקנדה, בעוד הציפיות בשוק נעו סביב 110 עד 135 מיליון דולר לסוף שבוע פתיחה. הפער הזה מגיע בדיוק בתקופה שבה האולפנים צריכים דחיפה חזקה לסיום הרבעון הרביעי ולהתקרבות ליעד שנתי של 9 מיליארד דולר בקופות.

הרבעון הרביעי תחת לחץ והפער מהיעד נשאר גדול

במצטבר עד יום ראשון, ההכנסות בקופות בצפון אמריקה עומדות על כ-8.4 מיליארד דולר, עלייה של 1% לעומת אותה נקודה בשנה שעברה. לפי הספירה הזו נשארים עוד 10 ימים לשנת הקופות, והמרחק מ-9 מיליארד דולר הוא בערך 600 מיליון דולר, כשהלוח צפוף במיוחד עם הרבה סרטים חדשים וכמה כותרות חזקות שממשיכות לרוץ.

- דיסני בעסקה הגדולה ביותר שלה ואחד הארגונים הבינל' הכי משפיעים יוצא לדרך

- דיסני משקיעה מיליארד דולר ב-OpenAI ומביאה את מיקי מאוס, דארת' ויידר ודדפול לסורה

- המלצת המערכת: כל הכותרות 24/7

במקביל, ההערכות בשוק לרבעון הרביעי הופכות זהירות יותר. לפי חישובים שמסתובבים בענף, הרבעון בדרך לסיים בירידה של לפחות כמה אחוזים בודדים לעומת שנה שעברה. כדי להגיע להערכה של כ-2.5 מיליארד דולר ברבעון, נדרש זינוק של יותר מ-965 מיליון דולר בשבועיים האחרונים של השנה, קצב שמשתמע ממנו צמיחה שנתית של 59% בתקופה קצרה מאוד.

")