רבל מכוונת לרכוש חברות ולהגיע למחזור של 400 מיליון אירו - האם המניה נסחרת בחסר?

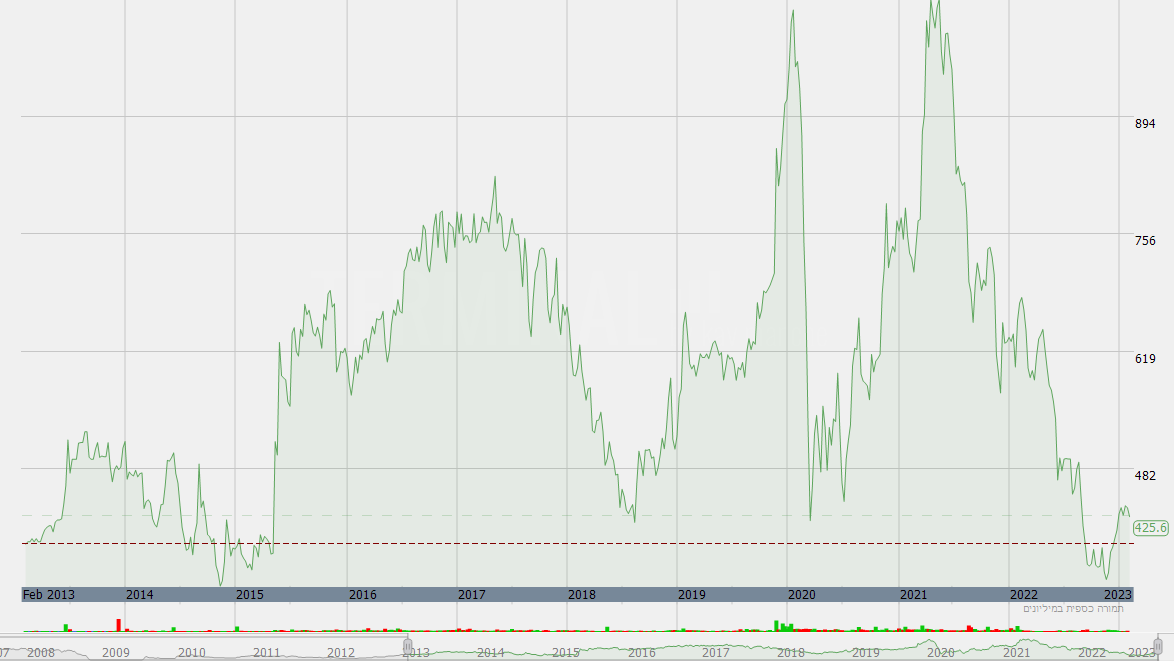

מניית חברת רבל 2.12% נסחרת באזורי שפל למרות הזינוק בינואר. מדובר בחברה שמייצרת הכנסות של מאות מיליונים ממכירות של אביזירים-מיכשור לרכבים. הלקוחות שלה הם ענקיות הרכב ויש לה צבר הזמנות של מיליארדים. במילים פשוטות - מדובר בחברה אמיתית, חברה תעשייתית, והשאלה למה היא הגיעה למחירי השפל ומה יהיה בהמשך?

מניית החברה צנחה ב-35% בשנת 2022 ונסחרת תמורת 4.3 שקל המבטא שווי שוק של 365 מיליון שקל. החברה נמצאת בפחות מחצי מחיר מהשיא שהיה לפני כשנתיים.

הירידה במניה מוסברת בהרעה בתוצאות הכספיות -- החברה הפסידה 4.5 מיליון אירו בתשעת החודשים הראשונים של 2022 על הכנסות של 182.6 מיליון אירו. בשנת 2021 כולה החברה הרוויחה 10.3 מיליון אירו על הכנסות של 232.1 מיליון אירו.

מוצרי רבל שמתמחה בפיתוח וייצור מערכות אוורור ומכלולים מפלסטיק לתעשיית הרכב נמצאים כמעט בכל מותגי הרכב הגדולים והמוכרים בהם מרצדס, פולקסווגן, הונדה, אודי, מאזדה, פג'ו ועוד רבות, אבל זה גם החיסרון שלה. היא מושפעת באופן ישיר מכמות הרכבים הנמכרת. היא מושפעת באופן ישיר מירידה בכמות המכירות בגלל ההאטה-מיתון.

"בשנת 2022 התעשיות בכל העולם התמודדו עם שינויים רבים: בעיית שרשראות האספקה ומחיריהן, היו בעיות באספקות השבבים, חוסר זמינות של חומרי גלם מרכזיים והתייקרות שלהם וגם המלחמה בין רוסיה לאוקראינה יצרה בעיות אנרגיה", אומר בראיון לביזפורטל יו"ר החברה, שמוליק וולודינגר, "תחבר את כל אלו להתייקרות מחירי ההובלה הימית וכך נוצר עולם שבו ההתמודדות של חברות התעשייה השונות הייתה שונה לחלוטין ממה שהם הכירו"

- אנבידיה נפלה ב-10%, האם זה הזמן לקנות? וגם על היום הקשה של עובדי אנבידיה

- סם אלטמן מחפש טריליונים במטרה להרחיב את תעשיית השבבים

- המלצת המערכת: כל הכותרות 24/7

"רבל מוכרת חלקים לתעשיית הרכב והיא נמצאת פחות או יותר בכרבע עד כשליש מהרכבים המיוצרים. הבעייתיות של תחום הרכב היא שההזמנות הן לא הזמנות למלאי אלא לשרשרת הייצור. לכן, הקטנת הייצור או שיבושים במפעלים משתרשרים מיד ליצרני החלקים כמונו. היתרון של תעשיית הרכב הוא שיש הזמנות ארוכות ולכן ה'נראות' שלה היא גדולה. בשנת 22' נוצרו כמה כוחות שהשפיעו על היכולת של יצרני הרכב לספק את הביקושים שעלו על יכולת הייצור. ההשפעה על רבל הייתה כזאת שבגלל הייצור פחת ב-20%-25%, מימוש ההזמנות שלנו היה נמוך בשיעור דומה באופן טבעי".

האם המיתון-ההאטה הכלכלית תשפיע להערכתך על התוצאות שלכם בטווח הקצר?

"אין חלופה אמיתית לכלי הרכב ורמת הביקושים היא חזקה, יציבה וגדלה עם השנים. בסין למשל הביקוש היה לפני מספר שנים ל-5 מיליון כלי רכב והיום הוא ל-30 מיליון. אירופה די יציבה אך ארה"ב נמצאת במגמת עלייה. אין סכנה, גם בתקופות מיתון, שכמות הרכבים שתימכר תשתנה דרסטית. גם בישראל הביקושים עולים אבל ההשפעה של הסביבה הכלכלית תהיה לדעתי מאוד מוגבלת על שוק הרכב. עם זאת, למרות שחברות הרכב הגדולות ייצרו פחות, הן הרוויחו יותר. למה? כי הן ניהלו את המשבר בתבונה - את השבבים שהיו להן, הן ניתבו לרכבים היותר יקרים ונוצר מצב שפלטפורמות מסוימות עבדו בקיבולת מלאה ופלטפורמות אחרות היו מושבתות לחלוטין.

"כך נוצר מצב אבסורדי שחברות הרכב לא סבלו מהקטנת הכמויות. המלאים השפיעו על ההעדפות של האנשים כי לא הייתה להם בחירה חופשית. כשקצב המכירות שלנו יחזור לסביבות ה-70 מיליון אירו ברבעון, אפשר יהיה להגיד שהעולם חזר לנורמה".

- סאמיט מנצלת משבר דה זראסאי בהצעה לרכישת נכסים ב-450 מיליון דולר

- לאומי מספק מימון של 1.7 מיליארד לקיסטון בריבית טובה וזה עדיין מעל ריבית המשכנתא שלכם

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- הבורסה ננעלה באדום: ת"א ביטוח איבד 6.9%, הבנקים 4.5% -...

קצב המכירות הרבעוני עומד בממוצע על קצת מעל 60 מיליון אירו. רבל כבר היתה בקצב מכירות כולל של כל הפעילויות) של מעל 70 לפני כשנתיים.

איפה היתרונות של רבל לעומת המתחרים ואיפה החולשות שלה?

"לרבל יש עשרות פטנטים והיא נותנת בעזרתם מענה ליצרני הרכב השונים לפי דרישה ספציפית. החברה הייתה בין החלוצות של תעשיית השסתומים למניעת אידוי ומחזיקה בנתח השוק הגדול בעולם בתחום הזה כשגודלו כמיליארד אירו. אנחנו חוזים שבהמשך נגדיל את נתח השוק שלנו ומצד שני, למרות כניסת הרכבים החשמליים, כמות הרכבים שכן צורכים דלק עדיין מהווים ציבור מאוד גדול לפוטנציאל של רבל. בעתיד הקרוב אירופה כנראה גם תחמיר את דרישות הזיהום, מה שיגדיל את היקף השסתומים שנדרש בכל רכב בשביל לעמוד ברגולציה.

"החסרונות של החברה מורכבים מהעובדה שאנחנו מפוזרים בכל רחבי העולם: מייצרים בסין, לוקסנבורג, בגרמניה, ספרד ועוד. אין ספק שפיזור גיאוגרפי יוצר מפעלים קטנים-בינוניים ועל מנת להגיע ולמצות פוטנציאל רווחיות מלא, החברה צריכה לצמוח בקצב יותר גבוה ממה שהיא צמחה בשנים האחרונות. חולשה נוספת היא שהחברה מדווחת באירו והתנודות בשערי המט"ח מכבידות עלינו. חצי מהפעילות שלנו הולכת לשוק הסיני ושם זה לפי יואן סיני. לכן החברה עוסקת בגידורים פיננסיים. העובדה שאנחנו מיצרים בכל העולם גרמה לכך שבעיית ההובלה לא משפיעה עלינו יותר מדי".

איפה תהיו בעוד 3-4 שנים?

"אם מסתכלים על ההיסטוריה ורואים שהחברה הצליחה לצמוח בתחומים מסוימים ב-20% בשנה, אז אני מקווה שנהיה חברה של 400 מיליון אירו בערך. אנחנו חברה ציבורית ולכן אני אומר זאת בזהירות רבה. אנחנו רוצים להיות חברה בינלאומית ובשנים הקרובות רוצים לחפש מטרה לרכישה באירופה על מנת להחליש את התלות בתחום הדלק בלבד".

המניה בשפל של בערך כעשור, איך אתה יכול להסביר את זה?

"קשה לי להגיד. רמות המחזורים בשוק ההון הישראלי הן מאוד מאוד נמוכות ולכן בעצם כמות השחקנים היא מוגבלת. ברגע שהתחיל המשבר ב-21'-22' וגם הקורונה, באופן טבעי התוצאות של החברה היו פחות טובות וזה גם התבטא בתדמית שהאנליסטים יצרו לפיה אולי שוק הרכב בעייתי כין אין שבבים וכו'. אני חושב שהמניה נסחרת בחסר כי היא נמצאת עם מכפיל נמוך מאוד, החברה מייצרת תזרים מזומנים חיובי מפעילות שוטפת של כ-10 מיליון אירו בערך בתשעת החודשים הראשונים ובסוף השנה זה כנראה יהיה יותר".

- 4.uuu 09/02/2023 16:13הגב לתגובה זורק לא הזכירו בכתבה שמדובר על חברה שמייצרת שסתומים עבור מכוניות שנוסעות על דלק ועד 2030 ייצור מכוניו מוסג זה צריך לקטון אם לא להפסיק ואז אין לרבל מוצר שמתאים למכוניות חשמליות...

- 3.חב3ה טובה בבורסה 09/02/2023 15:55הגב לתגובה זוהיתה פאשלה בשסתומים.. מעניין מי היה מחזיק המניות הגדול שיצא וריסק את הנייר...סהכ חברה טובה מחיר פצצה מינוס ....מתי שהוא יקנו טותם, שאלה של זמן...

- 2.ברונכזאורוס 09/02/2023 13:10הגב לתגובה זולא קונה ממנו מסטיק בזוקה

- מייק לבנובסקי, ר''ג 09/02/2023 19:39הגב לתגובה זומערבב אוצך עם נתונים לא מדויקים שנשמעים אש, אבל המציאות רחוקה מהערבוב

- יריב 09/02/2023 15:32הגב לתגובה זורבל לדעתי בדרך חזרה למסלול ואני מחזיק ושוקל להגדיל בשערים האלה

- 1.משקיעמ 09/02/2023 12:48הגב לתגובה זוקיבוץ רביבים עושה כסף לא המשקיעים.

הבורסה לניירות ערך בתל אביב, צילום: מנדי הניג

הבורסה לניירות ערך בתל אביב, צילום: מנדי הניגהבורסה ננעלה באדום: ת"א ביטוח איבד 6.9%, הבנקים 4.5% - איי.סי.אל זינקה 4.8%

הבורסה ננעלה בירידות חזקות, כשהבנקים וחברות הביטוח בירידות חדות, לאור איומי שר האוצר, סמוטריץ', על הכפלת המיסוי על הבנקים במידה ויגלגלו את המיסוי לצרכנים; סאמיט ירדה לאור ירידת שווי נכסים בניו יורק, ובמקביל הגישה הצעה לרכישת פורטפוליו של דה זראסאי, טורבוג'ן זינקה לאחר איזכור השם רפאל; ומי חברת האנרגיה המתחדשת שהורידה תחזיות ונפלה?

הבורסה ננעלה ביום אדום במיוחד, והפיננסים משכו את מדדי הדגל למטה, כשמספר גופים ירדו במהלך המסחר בשיעור דו-ספרתי, כולל הראל, מנורה, מזרחי ודיסקונט, אך לקראת הנעילה הירידות התמתנו מעט.

דווקא בכזה יום מעניין לראות את המניות שבכל זאת מצליחות לטפס. ארן ארן 15.25% מזנקת דו-ספרתית, ארן היא חברת מו"פ קטנה, היא מספקת שירותי פיתוח הנדסי לחברות בתעשיות שונות (רפואה, ביטחון, מים, פלסטיק), וגם משקיעה בסטארט-אפים, היא הודיעה על קבלת שתי הזמנות, האחת מחברה בטחונית ישראלית והשניה מחברה בטחונית בינלאומית לייצור מוצרים לשוק הבטחוני, בהיקף כולל של כ- 18.45 מיליון שקל, בנוסף להזמנה נוספת של כ-3 מיליון שקל. בהזמנות ארן כותבת שנכללת גם הזמנה לייצור מוצר שנבחר על ידי הלקוח כפתרון ייחודי בתחום מערכות אוויריות בלתי מאוישות (רחפנים).

סאמיט סאמיט -4.78% הגישה הצעה לרכישת פורטפוליו נכסי דיור להשכרה של חברת דה זראסאי גרופ בניו־יורק, בהיקף של כ־450 מיליון דולר, והצעתה נבחרה כהצעה המובילה במסגרת הליך מכירה פומבית המתנהל כחלק מהליכי חדלות פירעון של דה זראסאי מול הבנק המממן. במקביל, עדכנה סאמיט על אינדיקציה לירידת שווי של 65-70 מיליון דולר בנכסי הדיור הקיימים שלה בניו־יורק, נתון שממחיש את הלחץ המתמשך בשוק המגורים האמריקאי.

טורבוג'ן טורבוג'ן 9.25% זינקה היום אחרי שהודיעה על התקשרות עם רפאל כדי להשתמש במיקרו-טורבינה שעליה יש לרפאל קניין רוחני בשביל לעשות פיילוט עם חברה בטחונית, רפאל תקבל תמלוגים של 10% מההכנסות של הפרויקט. מכל ההודעה הזאת נראה שטורבוג'ן בעיקר משתמשת, לכאורה, בשם של רפאל כדי לקבל קרדיביליות מול מערכת הביטחון וגם השוק, נזכיר כי טורבוג'ן הודיעה שהיא בדרך לנאסד"ק: טורבוג’ן הגישה תשקיף ל-SEC

- אלביט עלתה 2.6%, מדד הביטוח ירד 2.1%; המדדים ננעלו בעליות קלות

- ראלי בת"א: טבע עלתה 2.6%, הבנקים עלו 1.4%, הייפר ועל בד זינקו 16%

- המלצת המערכת: כל הכותרות 24/7

ג'ין טכנולוגיות 6.41% דיווחה שנבחרה כספק יחיד לאספקת תשתית GenAI ארגונית לאחד משלושת גופי הבריאות הגדולים בישראל - לביזפורטל נודע שמדובר בקופת חולים מכבי. ההתקשרות המתוכננת היא לשלוש שנים וכוללת רישיון שימוש בפלטפורמה של החברה לצד שירותי פיתוח, התאמה, הטמעה וליווי מקצועי. נכון לעכשיו אין הזמנת עבודה מחייבת והמהלך כפוף לאישורים פנימיים אצל מכבי - ג׳ין טכנולוגיות תטמיע AI בקופ"ח גדולה - במי מדובר?

הבורסה לניירות ערך בתל אביב, צילום: מנדי הניגהבורסה ננעלה באדום: ת"א ביטוח איבד 6.9%, הבנקים 4.5% - איי.סי.אל זינקה 4.8%

הבורסה ננעלה בירידות חזקות, כשהבנקים וחברות הביטוח בירידות חדות, לאור איומי שר האוצר, סמוטריץ', על הכפלת המיסוי על הבנקים במידה ויגלגלו את המיסוי לצרכנים; סאמיט ירדה לאור ירידת שווי נכסים בניו יורק, ובמקביל הגישה הצעה לרכישת פורטפוליו של דה זראסאי, טורבוג'ן זינקה לאחר איזכור השם רפאל; ומי חברת האנרגיה המתחדשת שהורידה תחזיות ונפלה?

הבורסה ננעלה ביום אדום במיוחד, והפיננסים משכו את מדדי הדגל למטה, כשמספר גופים ירדו במהלך המסחר בשיעור דו-ספרתי, כולל הראל, מנורה, מזרחי ודיסקונט, אך לקראת הנעילה הירידות התמתנו מעט.

דווקא בכזה יום מעניין לראות את המניות שבכל זאת מצליחות לטפס. ארן ארן 15.25% מזנקת דו-ספרתית, ארן היא חברת מו"פ קטנה, היא מספקת שירותי פיתוח הנדסי לחברות בתעשיות שונות (רפואה, ביטחון, מים, פלסטיק), וגם משקיעה בסטארט-אפים, היא הודיעה על קבלת שתי הזמנות, האחת מחברה בטחונית ישראלית והשניה מחברה בטחונית בינלאומית לייצור מוצרים לשוק הבטחוני, בהיקף כולל של כ- 18.45 מיליון שקל, בנוסף להזמנה נוספת של כ-3 מיליון שקל. בהזמנות ארן כותבת שנכללת גם הזמנה לייצור מוצר שנבחר על ידי הלקוח כפתרון ייחודי בתחום מערכות אוויריות בלתי מאוישות (רחפנים).

סאמיט סאמיט -4.78% הגישה הצעה לרכישת פורטפוליו נכסי דיור להשכרה של חברת דה זראסאי גרופ בניו־יורק, בהיקף של כ־450 מיליון דולר, והצעתה נבחרה כהצעה המובילה במסגרת הליך מכירה פומבית המתנהל כחלק מהליכי חדלות פירעון של דה זראסאי מול הבנק המממן. במקביל, עדכנה סאמיט על אינדיקציה לירידת שווי של 65-70 מיליון דולר בנכסי הדיור הקיימים שלה בניו־יורק, נתון שממחיש את הלחץ המתמשך בשוק המגורים האמריקאי.

טורבוג'ן טורבוג'ן 9.25% זינקה היום אחרי שהודיעה על התקשרות עם רפאל כדי להשתמש במיקרו-טורבינה שעליה יש לרפאל קניין רוחני בשביל לעשות פיילוט עם חברה בטחונית, רפאל תקבל תמלוגים של 10% מההכנסות של הפרויקט. מכל ההודעה הזאת נראה שטורבוג'ן בעיקר משתמשת, לכאורה, בשם של רפאל כדי לקבל קרדיביליות מול מערכת הביטחון וגם השוק, נזכיר כי טורבוג'ן הודיעה שהיא בדרך לנאסד"ק: טורבוג’ן הגישה תשקיף ל-SEC

- אלביט עלתה 2.6%, מדד הביטוח ירד 2.1%; המדדים ננעלו בעליות קלות

- ראלי בת"א: טבע עלתה 2.6%, הבנקים עלו 1.4%, הייפר ועל בד זינקו 16%

- המלצת המערכת: כל הכותרות 24/7

ג'ין טכנולוגיות 6.41% דיווחה שנבחרה כספק יחיד לאספקת תשתית GenAI ארגונית לאחד משלושת גופי הבריאות הגדולים בישראל - לביזפורטל נודע שמדובר בקופת חולים מכבי. ההתקשרות המתוכננת היא לשלוש שנים וכוללת רישיון שימוש בפלטפורמה של החברה לצד שירותי פיתוח, התאמה, הטמעה וליווי מקצועי. נכון לעכשיו אין הזמנת עבודה מחייבת והמהלך כפוף לאישורים פנימיים אצל מכבי - ג׳ין טכנולוגיות תטמיע AI בקופ"ח גדולה - במי מדובר?