חנן מור: אחרי התרסקות של 60% בעלי העניין רוכשים בשוק 3% מהמניות

בשוק חוששים מההימור הגדול על שדה דב והמשקיעים הפילו את המניה. בעקבות כך, קרן ספרה הגדילה אחזקה ב-3% ורכשה מניות בהיקף של 12 מיליון שקל, בעלי השליטה רכשו מניות ואג"ח של החברה ב-2.5 מיליון שקל - המניה מגיבה בעליה של 5%

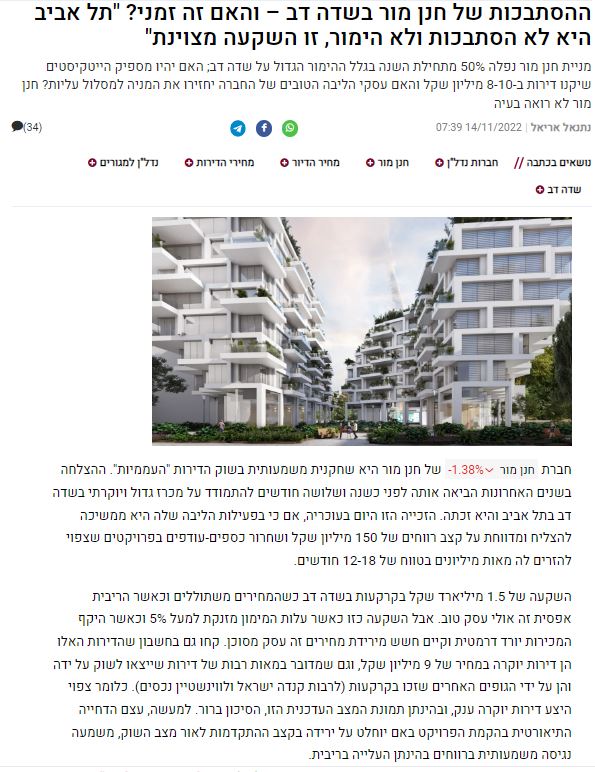

המשקיעים לא מאמינים במניית חנן מור חנן מור. המניה התרסקה השנה ה-60%, כאשר רק בחודש האחרון איבדה המניה 35% מערכה. הסיבה? ההימור הגדול של חברת הנדל"ן על רכישת קרקעות בשדה דב, בהיקף של 1.5 מיליארד שקל, כאשר בעצם החברה מצפה שהייטקיסטים ירכשו דירות ב-8-10 מיליון שקל. טירוף מחיר הדיור בארץ אומר שזה לא בלתי מתקבל על הדעת, אבל בשביל זה צריך גם תקופה טובה בבורסה. כלומר - שגם חברות ההייטק יהיו בעננים, שהעובדים ירגישו 'על הגובה' ושזה זמן לבזבוזי ענק. אבל השנה האחרונה היא לא המצב הזה. הנאסד"ק נפל ב-30%, חברות ההייטק מפטרות אלפי עובדים, מספר המשרות הפנויות בתחום הצטמצם בחצי תוך חצי שנה (כי חברות הפסיקו לגייס) ובאופן כללי תחושת האופוריה התחלפה בחששות. זה משפיע גם על מניות הנדל"ן ובוודאי על אלה שלקחו הימור גדול על שטח לכאורה אטרקטיבי - אבל במחירים גבוהים.

כשמחירי הנדל"ן גבוהים והריבית אפסית זה אולי בסדר, אבל כשהריבית קופצת - גם עלויות המימון מזנקות ופתאום זה כבר לא כל כך אטרקטיבי.

אז בעלי העניין מנצלים את נפילת המניה להגדלת האחזקות שלהם בחברה. רכישת בעלי עניין היא אינדיקציה טובה למה שהם חושבים על החברה, כי הם לא 'מדברים', הם עושים. זה כמובן לא אומר שהמניה תעלה בעקבות כך אבל זה אומר שהם חושבים שהמחיר כבר נמוך, וכשהחברה מרוויחה בקצב של 150 מיליון שקל בשנה אולי הם גם צודקים.

קבוצת חנן מור מדווחת כי במהלך הרבעון הרביעי של 2022 (עד כה), בעלי השליטה רכשו מניות ואג"ח של החברה בהיקף של כ-2.5 מיליון שקל. בנוסף, קרן ספרה, בעלת עניין בחברה רכשה בשבוע האחרון מניות בהיקף של כ-12 מיליון שקל, וכן דירקטור ומנהלים בחברה, שאינם נמנים על בעלי השליטה, רכשו בשבוע האחרון ניירות ערך של החברה.

- מבצעי 80/20 - למה זה מצוין לחברות הנדל"ן ומדוע הבנקים לא צריכים לדאוג?

- משרד השיכון פנה לחברות בנייה זרות: "בואו לבנות בארץ"

- המלצת המערכת: כל הכותרות 24/7

החברה דיווחה לאחרונה כי בתשעת החודשים של 2022 נמכרו 137 יח"ד וקרקעות בהשוואה ל-402 יח"ד וקרקעות בתקופה מקבילה אשתקד – שכללו מכירת 335 יח"ד במסגרת מחיר למשתכן באור ים. סך ההיקף הכספי של מכירת יח"ד בתשעת החודשים הראשונים של 2022 עמד על 258 מיליון שקל.

סך ההכנסות בתשעת החודשים הראשונים של 2022 הסתכמו ל- 650 מיליון שקל, עלייה של 106% בהשוואה ל-316 מיליון שקל בתקופה המקבילה אשתקד. הרווח הגולמי בתשעת החודשים הראשונים של שנת 2022 עמד של 161 מיליון שקל, עלייה של 137%, בהשוואה ל-68 מיליון שקל בתקופה המקבילה אשתקד. שיעור הרווח הגולמי השנתי עלה ל-24.8%, בהשוואה לשיעור רווח גולמי של 21.5% בתקופה המקבילה אשתקד. הרווח הנקי בתשעת החודשים הראשונים של 2022 עמד על 118 מיליון שקל בהשוואה לרווח נקי של כ-87 מיליון שקל בתקופה מקבילה אשתקד.

מניית חנן מור ירדה ב-58% מתחילת השנה למחיר של 23.8 שקל המבטא שווי שוק של 423.3 מיליון שקל. השווי מבטא מכפיל רווח של 3.

- 4.יריב 26/12/2022 15:57הגב לתגובה זואמנם לא מדובר בבעל השליטה שקונה, אבל בתשואה דן-ספרתית, אם הם באמת מאמינים שהחברה תשרוד, הם צריכים לקנות אג'ח שנסחר בהנחה, ואת זה שנסחר בהנחה הגדולה ביותר על הפארי. אפשר גם להזרים כסף לחברה כדי שתקנה היא עצמה את החוב שלה (ההזרמה מבעלי שליטה היא חוב נחות ולכן זו הבעת אמון בחברה) ובכך הם יעזרו לחברה במקום לסייע (זמנית) בחילוץ בעלי מניות שנתקעו עם המניה. קשה להאמין שגם בתסריטים הטובים הם ירוויחו הרבה יותר מ10% שנתית על החברה בשנים הקרובות. לא מובנת קניית המניות בשוק (זה פלסתר למת).

- 3.ספרה עשו עסקה טובה,עוד כמה חודשים ימכור דירות שם (ל"ת)סמי 26/12/2022 09:55הגב לתגובה זו

- 2.אינסטלטור 25/12/2022 20:59הגב לתגובה זועם התוצאות שלהם... אם כבר זה אינדיקציה שלילית...חוצמזה לא ראיתי שבוע שעבר מחזור מצטבר של 12 משח. אז איך בדיוק החברה מדווחת שספרה קנו 12 משח בשוק??. סיפורים סיפורים.

- 1.שמוליק 25/12/2022 20:58הגב לתגובה זולחברה חוב בנקאי של יותר ממיליארד שח בגין הקרקע בשדה דב. עלויות המימון קפו בעשרות מיליונים לשנה. כל הרווח התנדף עוד לפני שמכרו דירה אחת.

הבורסה לניירות ערך בתל אביב, צילום: מנדי הניג

הבורסה לניירות ערך בתל אביב, צילום: מנדי הניגהבורסה ננעלה באדום: ת"א ביטוח איבד 6.9%, הבנקים 4.5% - איי.סי.אל זינקה 4.8%

הבורסה ננעלה בירידות חזקות, כשהבנקים וחברות הביטוח בירידות חדות, לאור איומי שר האוצר, סמוטריץ', על הכפלת המיסוי על הבנקים במידה ויגלגלו את המיסוי לצרכנים; סאמיט ירדה לאור ירידת שווי נכסים בניו יורק, ובמקביל הגישה הצעה לרכישת פורטפוליו של דה זראסאי, טורבוג'ן זינקה לאחר איזכור השם רפאל; ומי חברת האנרגיה המתחדשת שהורידה תחזיות ונפלה?

הבורסה ננעלה ביום אדום במיוחד, והפיננסים משכו את מדדי הדגל למטה, כשמספר גופים ירדו במהלך המסחר בשיעור דו-ספרתי, כולל הראל, מנורה, מזרחי ודיסקונט, אך לקראת הנעילה הירידות התמתנו מעט.

דווקא בכזה יום מעניין לראות את המניות שבכל זאת מצליחות לטפס. ארן ארן 15.25% מזנקת דו-ספרתית, ארן היא חברת מו"פ קטנה, היא מספקת שירותי פיתוח הנדסי לחברות בתעשיות שונות (רפואה, ביטחון, מים, פלסטיק), וגם משקיעה בסטארט-אפים, היא הודיעה על קבלת שתי הזמנות, האחת מחברה בטחונית ישראלית והשניה מחברה בטחונית בינלאומית לייצור מוצרים לשוק הבטחוני, בהיקף כולל של כ- 18.45 מיליון שקל, בנוסף להזמנה נוספת של כ-3 מיליון שקל. בהזמנות ארן כותבת שנכללת גם הזמנה לייצור מוצר שנבחר על ידי הלקוח כפתרון ייחודי בתחום מערכות אוויריות בלתי מאוישות (רחפנים).

סאמיט סאמיט -4.78% הגישה הצעה לרכישת פורטפוליו נכסי דיור להשכרה של חברת דה זראסאי גרופ בניו־יורק, בהיקף של כ־450 מיליון דולר, והצעתה נבחרה כהצעה המובילה במסגרת הליך מכירה פומבית המתנהל כחלק מהליכי חדלות פירעון של דה זראסאי מול הבנק המממן. במקביל, עדכנה סאמיט על אינדיקציה לירידת שווי של 65-70 מיליון דולר בנכסי הדיור הקיימים שלה בניו־יורק, נתון שממחיש את הלחץ המתמשך בשוק המגורים האמריקאי.

טורבוג'ן טורבוג'ן 9.25% זינקה היום אחרי שהודיעה על התקשרות עם רפאל כדי להשתמש במיקרו-טורבינה שעליה יש לרפאל קניין רוחני בשביל לעשות פיילוט עם חברה בטחונית, רפאל תקבל תמלוגים של 10% מההכנסות של הפרויקט. מכל ההודעה הזאת נראה שטורבוג'ן בעיקר משתמשת, לכאורה, בשם של רפאל כדי לקבל קרדיביליות מול מערכת הביטחון וגם השוק, נזכיר כי טורבוג'ן הודיעה שהיא בדרך לנאסד"ק: טורבוג’ן הגישה תשקיף ל-SEC

- אלביט עלתה 2.6%, מדד הביטוח ירד 2.1%; המדדים ננעלו בעליות קלות

- ראלי בת"א: טבע עלתה 2.6%, הבנקים עלו 1.4%, הייפר ועל בד זינקו 16%

- המלצת המערכת: כל הכותרות 24/7

ג'ין טכנולוגיות 6.41% דיווחה שנבחרה כספק יחיד לאספקת תשתית GenAI ארגונית לאחד משלושת גופי הבריאות הגדולים בישראל - לביזפורטל נודע שמדובר בקופת חולים מכבי. ההתקשרות המתוכננת היא לשלוש שנים וכוללת רישיון שימוש בפלטפורמה של החברה לצד שירותי פיתוח, התאמה, הטמעה וליווי מקצועי. נכון לעכשיו אין הזמנת עבודה מחייבת והמהלך כפוף לאישורים פנימיים אצל מכבי - ג׳ין טכנולוגיות תטמיע AI בקופ"ח גדולה - במי מדובר?

נבות בר, מנכ"ל קיסטון קרדיט: דודי מוסקויץ

נבות בר, מנכ"ל קיסטון קרדיט: דודי מוסקויץלאומי מספק מימון של 1.7 מיליארד לקיסטון בריבית טובה וזה עדיין מעל ריבית המשכנתא שלכם

לאומי הצליח "לגנוב" את המימון לקיסטון - יממן את שותפות אגד בעסקה שתכניס לבנק כ-100 מיליון שקל בשנה והרווח עלייה יהיה כ-30 מיליון; וגם איך שה שהבטוחה ההדרת - חברת אגד שווה פחות לביטחון מהדירה שלכם?

קיסטון קיסטון אינפרא -1.11% , בעלת השליטה בקבוצת אגד, משלימה מימון מחדש בשותפות אגד, כשבנק לאומי מוביל מימון בהיקף של כ-1.75 מיליארד ש"ח בחיתום מלא. קיסטון נסחרת סביב ה-10 שקלים. מתחילת החודש היא עולה ב-2.2%, מתחילת השנה היא קפצה ב-74.8%, וב-12 החודשים האחרונים היא עלתה ב-71%. שווי השוק של החברה עומד על כ-1.9 מיליארד ש"ח.

המהלך מחליף שני הסכמי מימון נפרדים שהיו בעבר, וכל אחד מהם נשען על קונסורציום של כמה גופים מממנים. כעת המימון מתרכז בבנק אחד ובהסכם אחד, מה שמפשט את ניהול החוב בשוטף.

המימון החדש מיועד למחזור החוב הקיים, והוא כולל גם מסגרת למימון רכישת יתרת 13.2% מאגד במסגרת אופציית ה-PUT השנייה והאחרונה, שצפויה בפברואר 2026. מבחינת השותפות, זה גם מייצר מסגרת מימון מראש לאירוע המימוש, ולא רק מחליף חוב קיים.

מה הריבית האפקטיבית ולמה היא גבוהה יותר ממשכנתא

הריבית האפקטיבית המשוקללת בעסקה עומדת על כ-6% נכון להיום. חלק משמעותי מהחוב בריבית משתנה, כך שאם סביבת הריבית יורדת, גם עלות המימון עשויה להתעדכן כלפי מטה לפי התמהיל בפועל.

- קיסטון קופצת לאחר זינוק בהכנסות וברווח

- קיסטון: זינוק בהכנסות וברווח - מעלה את תחזית התזרים בכ-57%

- המלצת המערכת: כל הכותרות 24/7

כדי להבין איך מתקבל המספר צריך להסתכל על ריביות הבסיס ועל מרווחי האשראי שמתווספים אליהן. חלק מההלוואה בריבית פריים, חלק בריבית בסיס שקלית או צמודה שמחוברת לשוק האג"ח, ובמסלול הצמוד נכנסת גם ההצמדה למדד שמעלה את העלות האפקטיבית כשמגלמים אינפלציה. סיכוי טוב שהריבית תרד בהמשך השנה הבאה. אם בנק ישראל אכן יוריד את המשכנתא בלפחות 0.5%, הריבית על החוב תרד ל-5.5%.