"על משקיעי האג"ח לשקלל מחדש את הסיכונים ולהתאים את תיק האג"ח"

על רקע התשואות-לפדיון האפסיות-נמוכות בהן נסחרו אגרות-חוב בשנים האחרונות והעלאות הריבית האגרסיביות של הבנקים המרכזיים, שנת 2022 מתפתחת להיות השנה הגרועה ביותר בשוק אגרות-החוב הבינלאומי מזה עשרות שנים. לשם דוגמא, נכון לסוף נובמבר, לפי מדד Barclays US Aggregate Bond, אג"ח ברמת דירוג-השקעה בשוק הדולרי-האמריקאי הניב תשואה כוללת של (-12.6%). דרך אגב, זוהי תשואה דומה לזו שרשם מדד מניות ה-S&P 500 מתחילת השנה (-13.1%) – מה שרק מדגיש עד כמה הירידות בשוק האג"ח הן חריגות.

בשנה כזו, בו הריביות עולות בחדות, שם המשחק בניהול הקצאות או תיקי אג"ח היה צמצום מח"מ (משך חיים ממוצע). בפשטות, מח"מ הוא משך הזמן המשוקלל (בשנים) שבו חוזר האשראי לבעליו, לפי לוח הסילוקין של האגרת. ככל שהמח"מ הממוצע של תיק האג"ח קצר יותר (כלומר, יש דגש גדול יותר על אג"ח קצר על פני ארוך-טווח), כך התיק חשוף פחות לסיכוני ריבית -- ונפגע פחות כאשר זו עולה.

אפשר לראות בניהול תיק השקעות תרגיל מתמשך בניהול סיכונים. לאור האירועים בשוקי האג"ח מתחילת השנה, נשאלת עתה השאלה: האם הגיע הזמן לאזן בין ניהול סיכוני המח"מ לבין ניהול סיכון אחר – כזה שכבר נשכח בעולם של ריביות אפסיות תמידיות – סיכון ההשקעה-מחדש (Re-investment Risk)?

סיכון ההשקעה-מחדש הוא הסיכון כי הריביות תהיינה נמוכות יותר כאשר המשקיע ירצה להשקיע-מחדש את הכספים המתקבלים מפדיון אגרות-חוב. דוגמא: במקרה בו ריביות השוק תרדנה ב-12 חודשים הקרובים, אזי קיימת כיום עדיפות להשקעה באגרת לשנתיים, תוך "נעילת" הריביות הגבוהות יותר המוצעות כיום, על פני רכישת אגרת לשנה והשקעה מחדש של כספי הפדיון בעוד כשנה לתקופה של שנה נוספת. כלומר, הסיכון הוא שהריבית הגבוהה יותר לא תהיה זמינה כאשר נבוא להשקיע מחדש את הכספים שיתקבלו עם פדיון האגרת – וכך נשיג תשואה כוללת נמוכה יותר על התיק.

- העוצמה של הבורסה ב-2025 הורגשה גם באג"ח - מה הצפי קדימה?

- הבורסה משיקה מדדי אג"ח חדשים: יותר פיזור ושליטה

- המלצת המערכת: כל הכותרות 24/7

סיכון ההשקעה-מחדש מתחיל להטריד כאשר צופים התייצבות מסוימת בשוקי האג"ח. אז אפשר גם להרפות קצת מהפוזיציה הדפנסיבית של המח"מ הקצר. האם אנחנו כבר שם?

כידוע, קשה לתזמן בדיוק את השוק. האם האינפלציה תפתיע עוד לרעה והבנקים המרכזיים יאלצו לעלות את הריבית הרבה מעבר למה שצפוי כיום? ייתכן. במקרה זה, נכונו לנו עוד הפסדי הון באגרות-החוב. מה שכן, בניגוד למצב משקיעי אגרות-החוב בתחילת השנה, אז החזיקו אגרות המניבות תשואה שוטפת אפסית, הרי כיום, אגרות דולריות באיכות גבוהה משלמות בשוטף כ-5%. הכנסת הריבית הזו מהווה כרית בטחון מסוימת כנגד הפסדי הון נוספים, אם יתממשו. דוגמא: אם נחזיק אגרת-חוב עם מח"מ של חמש שנים, עלייה נוספת של 1 נקודת אחוז בתשואה-לפדיון (בפשטות, הריבית בה נסחרת האגרת) של האגרת תגרום הפסד הון נוסף שכ-5%. מה שכן, אם האגרת משלמת תשואה שוטפת של 5%, אז התשואה הכוללת על אחזקת האג"ח תהיה אפס. כלומר, למרות הפסד הון שאינו בלתי-זניח, בתשואה הכוללת לא יירשם הפסד מאחזקת האג"ח.

בנוסף לכך, ניתן לטעון כי כיום הצפיות הגלומות בשוק לגבי הריבית העתידית הנן מציאותיות יותר (שוב, בניגוד למצב בתחילת השנה, אז לא הבנקים המרכזיים ולא המשקיעים האמינו כי הריביות תעלנה כל-כך), כי אנו רואים עכשיו סימנים אפשריים להתמתנות בקצב האינפלציה, וכי הבנקים המרכזיים מאותתים על האטה בקצב עליית הריבית, אולי לקראת עצירת התהליך בשנה הבאה. כל אלה פועלים לצמצום סיכוני ההשקעה בשוק האג"ח.

מקור: JP Morgan Private Bank

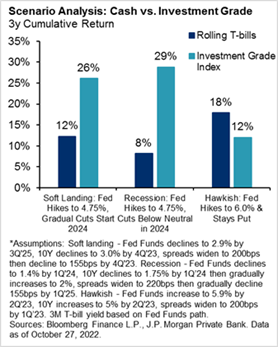

כדי להמחיש במספרים את סיכון ההשקעה-מחדש: הבנקאות הפרטית של ג'יי פי מורגן ערכה לאחרונה סימולציה של השוואת תשואות-בפועל על-פני אופק השקעה של 3 שנים בין אפיק האג"ח הדולרי (המיוצג על ידי מדד אג"ח עם מח"מ בינוני-ארוך) לבין אסטרטגיה של השקעה במזומן (בפועל, גלגול מכשירי חוב קצרי-טווח של ממשלת ארה"ב, המקבילה למק"מ הישראלי) בשלושה תרחישים עיקריים אותם שרטט הבנק (ראו גרף). בתסריט בו הפדרל ריזרב יאלץ להמשיך להעלות את הריבית עד 6%, מעבר לצפיות השוק, ולהשאירה ברמה זו, אסטרטגיית המזומן תציג ביצועי-יתר: תשואה-בפועל של 18%, אל מול 12% באג"ח. אך, בשני התסריטים האחרים, בזה של האטה בצמיחה ('נחיתה רכה') ובזה של מיתון עמוק יותר, אסטרטגיית האג"ח תניב תשואות-בפועל גבוהות בהרבה מאסטרטגיית המזומן. בתסריט של מיתון, לדוגמא, מדובר בפער של למעלה מ-20 נקודות אחוז. כלומר, יהיה מחיר להתבצרות בפוזיציה הדפנסיבית של מח"מ קצר (ראוי לציין כי מדובר במחיר יחסי -- של הסתפקות בתשואות נמוכות יותר -- מה שיכול להתאים למשקיעים מסוימים בעלי פרופיל סיכון נמוך מאוד).

- 10 דברים חשובים על אגרות חוב - מדריך למשקיעים

- למה לשים כסף בפיקדון? הנה אלטרנטיבה מעניינת

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- העוצמה של הבורסה ב-2025 הורגשה גם באג"ח - מה הצפי קדימה?

בשנה גרועה כמו 2022, טבעי שמשקיעי האג"ח יכנסו למגננה. אך חשוב לשמור על גמישות מחשבתית ולדעת, כאשר תנאי השוק משתנים, לשקלל מחדש סיכונים ולהתאים את תיק האג"ח. ניהול מקצועי חייב להיות דינמי.

הכותב הינו אסטרטג ראשי ב-Clarity Capital. אין לראות באמור בדבריהם של הכותבים הנ”ל משום הצעה ו/או המלצה לביצוע פעולות ו/או ייעוץ השקעות ו/או שיווק השקעות ו/או ייעוץ מכל סוג שהוא לרכישה ו/או מכירה ו/או החזקה של ניירות ערך ו/או נכס פיננסי המתוארים בהם או של ניירות ערך ו/או נכסים פיננסים אחרים כלשהם או המלצה להשקעה באפיקים ספציפיים כלשהם. המידע המוצג הינו לידיעה בלבד ואינו מהווה תחליף לייעוץ מקצועי המתחשב בנתונים ובצרכים המיוחדים של כל אדם, וכל העושה שימוש בו, עושה זאת על דעת עצמו ועל אחריותו בלבד.

- 2.אליה 06/12/2022 17:42הגב לתגובה זוהנכון הוא להשקיע בצמודי מדד של הבנקים למחמ עד שנה שנה וחצי הרבה בקרנות כספיות וכשהמדדים מתמתנים להשקיע באגחים שיקליים למחמ 3 עד 4 שנים כשהתואה תהיה גבוהה מהאינפלציה ארוכת הטווח

- 1.לפני הכתבה הזו, הייתי בטוח שזו השנה הטובה ביותר... (ל"ת)מרקוס 06/12/2022 12:58הגב לתגובה זו

אייל ויסבלום, מגדל שוקי הון, צילום: אייל טואג

אייל ויסבלום, מגדל שוקי הון, צילום: אייל טואגהעוצמה של הבורסה ב-2025 הורגשה גם באג"ח - מה הצפי קדימה?

אחרי עליות שנתיות שהגיעו עד לכ-11% באפיק הממשלתי ועליות בטווח של כ-5%-7% באפיקי האג"ח הקונצרניים המרכזיים, הצפי הוא לשנה חיובית גם ב-2026

שנת 2025 תיזכר כשנת שיאים בשוק המניות המקומי, אבל בזמן שמדדי המניות כיכבו בכותרות, גם שוק החוב רשם מהלך חיובי. האג"ח הממשלתיות והקונצרניות בתל אביב הניבו למשקיעים תשואות חיוביות, בחלק מהמקרים גבוהות מהצפוי, והדגישו שהחוזקה של הבורסה המקומית באה לידי ביטוי לא רק באפיק המנייתי אלא גם באפיק הסולידי.

לקראת סיום השנה, ובהתאם לשינוי בסביבת הריבית ולציפיות להמשך הפחתות במהלך 2026, השאלה היא מה התמהיל הנכון כרגע. אייל ויסבלום, מנהל השקעות במגדל שוקי הון, מסכם את 2025 באפיק האג"ח המקומי, מנתח את הגורמים שהשפיעו על הביצועים, ומשרטט את נקודות המפתח וההחזקה המועדפות לקראת השנה הקרובה.

עליה דו-ספרתית באג"ח הממשלתיות הארוכות

בסיכום שנתי, סדרות האג"ח הממשלתיות השקליות לטווח ארוך (10-30 שנה) בלטו בעליות בטווח של כ-8%-11%, המסתכמות בכ-5% בטווחים הקצרים-בינוניים (2-5 שנים), בעוד השקעה באפיק הממשלתי צמוד המדד הניבה תשואה שנתית ממוצעת בטווח של כ-3%-5% ואילו המדדים העיקריים באפיק הקונצרני (מדדי התל-בונד המרכזיים) מסכמים את השנה בעליות של כ-5%-7%.

במבט קדימה, הורדות הריבית של בנק ישראל הניצבות על הפרק בשנה הקרובה צפויות לספק תמיכה לשוק האג"ח המקומי, בדומה לצפי בקשר לשוק המנייתי, כך שהמגמה ב-2026 באפיק האג"ח הממשלתי והקונצרני צפויה להמשיך את הכיוון החיובי של שנה הנוכחית, גם אם לא באותן עוצמות.

- הבורסה משיקה מדדי אג"ח חדשים: יותר פיזור ושליטה

- שוק העבודה האמריקאי ממשיך להיות יציב - הסיכוי להפחתת ריבית יורד

- המלצת המערכת: כל הכותרות 24/7

שנת 2025 בשוק האג"ח בתל-אביב נפתחה ברגל שמאל, עם המשך עליית תשואות מ-2024 והפסדים נוכח התארכות המלחמה, הורדת הדירוג של ישראל על-ידי סוכנויות הדירוג הזרות ועליית פרמיית הסיכון של ישראל.