שווה 8 מיליארד ובשוק נסחרת ב-2 מיליארד - האם ג'י סיטי היא מציאה?

נתחיל ממזל. לברק רוזן בעל השליטה בישראל קנדה, יש מזל גדול. הוא פספס את רכישת השליטה בגזית גלוב-ג'י סיטי וזה יצא לטובה. הוא רכש נתח גדול מנורסטאר, עשה עסקה גרועה, הפסיד הרבה, אבל יכול היה לצאת מופסד בענק. מה לו ולנורסטאר-גזית? למה להתפזר?

למזלו וזה רק עניין של מזל - העסקה לא הושלמה, הגיעו הירידות והוא הצליח לצאת מהעסקה (אבל עדיין מופסד ב-150-200 מיליון שקל על הנתח שהספיק לרכוש - 22% מהחברה). ועדיין - זה מעיד עליו. הוא לא בא לעשות עסקה לטווח ארוך, הוא בא לעשות סיבוב ונפל. ישראל קנדה ספגה, ובכלל - היא בתקופה מאתגרת, אבל היא היתה עלולה להיות במצב הרבה יותר גרוע בגלל הגחמות של רוזן.

גם לחיים כצמן יש מזל. הוא מכר חלק מהאחזקות בנורסטאר ששולטת בג'י סיטי לברק רוזן במחיר גבוה. הוא הנזיל את עצמו. הוא לא הספיק-הצליח למכור הכל, ולא התפשר על המחיר לעסקת המשך, אבל גם המימוש החלקי הוא מצוין מבחינתו.

- ישראל קנדה: ההכנסות גדלו בשל הכרה בפרויקטים אבל שחיקה נרשמה בשורה התחתונה

- הבעת אמון של הפניקס בקנדה גלובל; המניה עולה בכ-8%

- המלצת המערכת: כל הכותרות 24/7

המזל של כצמן מתבטא גם בהצלחה לגייס בתחילת השנה אקוויטי של מעל חצי מיליארד שקל בגיוס ממוסדיים - מגדל, כלל והפניקס. הסכום הזה התברר כקריטי להמשך. למוסדיים שהשתתפו בהנפקה יש כבר הפסד של 57%.

אופציות ממונפות על מצב שוק הנדל"ן

אבל אי אפשר להסתמך על מזל. יש יותר מדי עובדות ורעשי רגע מסביב לנורסטאר וג'י סיטי שמספקים שאלות קיומיות. כתבנו על זה מספר פעמים בעבר, ונחזור על העיקרון המנחה - נורסטאר וג'י סיטי-גזית הן אופציות מאוד מסוכנות על מצב שוק הנדל"ן. אגרות החוב שלהן אולי נראות לחלק מהאנשים הלוואות בטוחות, כי אחרי הכל מה לכאורה יותר בטוח מנדל"ן, אבל זו אשליה. היקף הנכסים של הקבוצה ענק והוא ממונף-ממומן ברובו הגדול.

במצב של מינוף כזה, עלייה בריבית היא פצצה בתוך המאזן - המימון גדל, החוב עולה ומנגד - הנכסים יורדים כי הן משוערכים על פי שיעורי היוון ועלייה בריבית מעלה דרמטית את שיעורי ההיוון.

- סאמיט מנצלת משבר דה זראסאי בהצעה לרכישת נכסים ב-450 מיליון דולר

- לאומי מספק מימון של 1.7 מיליארד לקיסטון בריבית טובה וזה עדיין מעל ריבית המשכנתא שלכם

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- הבורסה ננעלה באדום: ת"א ביטוח איבד 6.9%, הבנקים 4.5% -...

כל זה עוד מבלי להתייחס להאטה-מיתון בשווקים הריאליים. הריבית לא עלתה בחצי אחוז, היא עלתה ב-3%-4% והיא תמשיך לעלות, כלומר, זו לא מכה קלה בכנף, זה זעזוע גדול.

הזעזוע הזה מורגש בשוק. השוק לא טיפש - אגרות החוב של נורסטאר בתשואה דו ספרתית כי שם הן צריכות להיות (נורסטאר סדרה יב עם מח"מ של 2.75 נסחרת בתשואה של 13.5%. אגח יא שלה לפחות משנה נסחרת ב-9.2%. אצל ג'י סיטי התהפכו התשואות - חלק מהסדרות הקצרות נסחרות בתשואה גבוהה יותר מהארוכות. אצלה אגח מסדרות יב ו-יג נסחרות ב-11% וב-10% בהתאמה). אם אפשר לקבל בשוק הסולידי 4%-5% בנכסים עם סיכון מועט, כמה צריך לקבל בנכסים מסוכנים? תלוי בסיכון אבל, 10% תשואה זה ממש לא בשמיים ובמקרה של נורסטאר גם 20% זה לא בשמיים. וזה לא אומר שהחוב לא ישורת. זה אומר שבנקודת זמן הנוכחית, הסיכון לאי שירות החוב מאוד גדול.

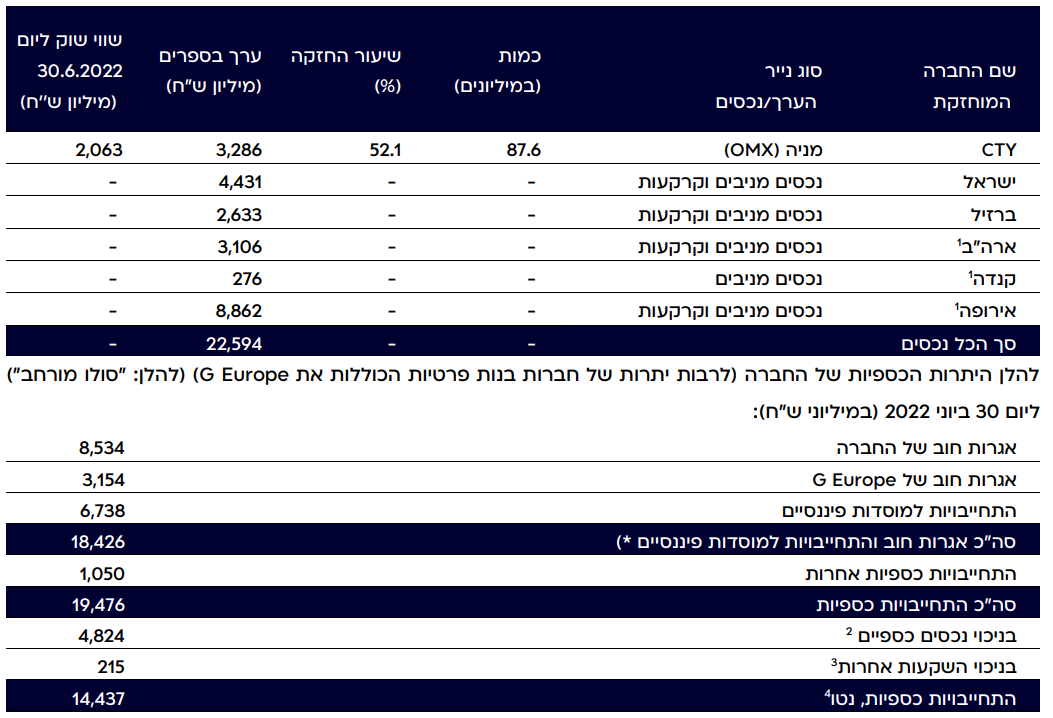

ואיך אנחנו מגיעים למסקנה הזו? אז ראשית נסביר שנורסטאר היא חברה שפעילותה היא אחזקת ג'י סיטי כשמול זה יש חוב. נורסטאר היא אופציה על גזית גלוב (ג'י סיטי). אופציה מאוד ממונפת. האחזקה שלה בגזית שווה כ-1.2 מיליארד שקל (51% מגזית-ג'י סיטי) והחוב שלה הוא כ-760 מיליון שקל. השווי שנותר - נכס פחות חוב - 440 מיליון שקל הוא הערך הנכסי. זה לא מדויק כי נורסטאר היא גוף "נושם" עם הוצאות וכו', כך שבפועל יש עוד דמי ניהול-הוצאות הנה"כ שצריך להוון ולהוריד, אבל לצורך העניין נגדיר את הסכום הזה כערך הכלכלי.

הערך בשוק הוא 700 מיליון שקל. מעל הערך הנכסי. למה? כי המשקיעים מאמינים שהאופציה הזו תעלה במקביל-בהמשך לעלייה בג'י סיטי, הם אולי מאמינים שבסופו של דבר השליטה תימכר בפרמיה, הם מאמינים במזל - הרבה סיבות. אבל כל שווי בין 200-300 מיליון למיליארד שקל הוא אפשרי. זו אופציה עם כל המשמעות שלה - זינוקים, תנודתיות, זה משחק.

הנכס למטה הוא כבר "יותר רציני". בגזית ההיסטורית, יש מאזן עם החזקות בחברות בת ומוחזקות ומול זה חוב. החישוב על פי הדוחות של החברה הוא פשוט:

נראה טוב על הנייר. איפה הסיכון?

המספרים מהדוח האחרון (רבעון שני) נראים טובים: נכסים של 22.6 מיליארד שקל והתחייבויות נטו של 14.4 מיליארד שקל. חברים וחברות זה משאיר הון כלכלי של 8.2 מיליארד שקל, זה המון כסף, מאיפה הבאנו את הסיכונים?

הסיכון הגדול נמצא בנכסים. לרשום סכומים ושוויים תחת חברות ההחזקה זה נחמד, אבל זה שווי אמיתי? לא. גזית אומנם מחקה את אטריום מהמסחר כדי למחוק את שורת השווי שהיתה 50%-60% מהערך של ההון, ועדיין זה רודף אחריה. משקיעים לא מתרשמים מהאקט הטכני של המחיקה וטוענים שהערך של הנכסים באירופה 8.9 מיליארד שקל לא מבטא את המצב האמיתי. אחרי הכל, אירופה במשבר גדול מאוד, וזה מחלחל למדינות נוספות. שווי של 5 מיליארד ממש לא בלתי סביר, מה גם שהשווי הזה לא מתבטא רק בירידת נכסים של החברות המוחזקות-בנות, אלא גם בגידול בחוב שלהן (על רקע עליית הריבית).

באחזקה גדולה - סיטיקון יש שווי בשוק. 2.1 מיליארד שקל לעומת 3.1 מיליארד בספרים. יחס של שני שליש. אם שם זה היחס באירופה הוא כנראה חצי. ולחברה יש גם נדל"ן בברזיל שלא מלקקים דבש. דווקא בישראל נראה שהנכסים יחסית יציבים, אם כי גם כאן עשויה להיות ירידה.

בשורה התחתונה - לא בטוח שהערך בספרים מייצג את השווי האמיתי - והנה כמה תרחישים כיצד הסיכון יכול להתפתח

המסר ברור - אותם נכסים שמסתכמים ל-22.6 מיליארד שקל בספרים, שווים משמעותית פחות. זה יכול להיות גם ב-6 מיליארד פחות. נניח שהם שווים 6 מיליארד שקל פחות, כלומר 16.6 מיליארד שקל.

מול השווי הזה יש חוב של 14.4 מיליארד שקל - הערך הנכסי שנותר הוא 2.2 מיליארד. זה באזור השווי בשוק. זה אומר שזה מה שהשוק חושב.

עכשיו, נשחק בכמה תרחישים: נלך שנה קדימה. החוב יגדל, גם כי הריבית מזנקת. הערך של הנכסים יירד כי הריבית עולה ושיעורי ההיוון עולים. כמו כן, הערך של הנכסים ייפגע כי יש האטה, באירופה היא עלולה להתברר כחזקה ביותר.

נהיה צנועים, נניח שהחוב יעלה ל-15 מיליארד שקל (מחוב של 14.4 מיליארד). נניח שהנכסים יירדו רק ב-1 מיליארד ל-15.6 מיליארד. קיבלנו שהערך הנכסי נופל ל-600 מיליון שקל. זו רק הדגמה, המצב יכול להיות יותר טוב, אבל גם יותר גרוע.

- 19.משקיע 30/10/2022 19:21הגב לתגובה זומי רוצה להמר מה יהיה פה עוד שנה שווי של 600 מיליון או של 4 מיליארד?

- 18.משקיע 30/10/2022 14:32הגב לתגובה זוהשקעות פיננסיות וגם השקעות אחרות כגון נדלן וכו' קונים בשפל, בתחתית, במיתון ממתינים תקופה שאורכת חודשים או אפילו כמה שנים עד להתאוששות ואז שהמחירים גבוהים מאוד מוכרים, לא בשיא אלא אחרי עליות יפות וממושכות. נורסטאר - תבדקו בבקשה כמה מהמניות נמצאות בבעלות בעלי שליטה וטייקונים ומה הם עושים כעת וכמה מהמניות נמצאות בידי משקיעם קטנים והיסטריים שלא מבינים כלום ומוכרים בבהלה. זו דעתי האישית בכל אופן.

- 17.לבדוק למה המוסדיים קנו בגבוה (ל"ת)דואר 30/10/2022 11:14הגב לתגובה זו

- 16.יריב 28/10/2022 22:32הגב לתגובה זוהיכון הוא יותר בטווח הבינוני, לחברה יש כ 4 מיליארד שקל בקופה לתשלום חובות בשנתיים הקרובות ללא צורך במכירת נכסים, למרות שאני מעריך שהם יצליחו למכור מספר נכסים בישראל או בארה"ב בשנה הקרובה כדי להרגיע את המשקיעים. לכן, אג"ח יא בטוח לדעתי ואני משקיע בו.

- 15.אפשר להפסיק דיבדנדים ואז יש המון כסף. (ל"ת)דיבדנד 27/10/2022 17:10הגב לתגובה זו

- 14.משקיע שוקע 27/10/2022 15:19הגב לתגובה זואין טעם להחזיק במניה

- 13.אנליסט חוב 27/10/2022 13:24הגב לתגובה זולדעתי האג"חים ימשיכו לנזול למטה ויהיו שווים השקעה רק כשיגיעו ל- 60 אג'. הריבית הנקובה באג"חים היא זניחה ולכן התשואה תבוא רק מירידת השערים. החברה פעילה בשווקים לא משהו והיא חשופה מאוד למטבע יורו שצפוי עוד לרדת . יש לה נכסים רבים ביורו והתחיבויות גבוהות בש"ח . לא יעשה טוב לחברה ורק מהסיבה הזו היא יכולה להגיע לחדלות פירעון.

- 12.קיקי 27/10/2022 13:08הגב לתגובה זוהחברה עדיין מכניסה לא מעט כסף שאמור לשפר את מצב המינוף

- אלון 27/10/2022 23:39הגב לתגובה זואז היא לא באמת מכניסה כסף. היא מוציאה כסף, אלא אם היא תחליט לעצור את הפיתוח.

- 11.הזהרתי מזמן. 27/10/2022 12:23הגב לתגובה זואין מישהו שהשקיע במניות גזית גלוב או נורסטאר, ויצא מורווח.זאת לא חברת מבנה, או מניות נדלן מניבות אחרות, שיש סיכוי סביר לצאת מהן מורווח. כאן, מי שנכנס יוצא פצוע כספית, קשה יותר או קשה פחות, אבל תמיד בהפסד. התברר שגם בישראל קנדה יכולים לעשות טעויות חמורות., ואין חדש תחת השמש. תמיד יהיו פראיירים שמתחלפים. הם נסעו לפלורידה , לאדון כצמן, כדי להפסיד כסף טוב.

- 10.הכנסות שנתיות של 2.2 27/10/2022 11:49הגב לתגובה זוחברה עם הכנסות שנתיות של 2.2 מילארד שקל ושווי של 2.2 מילארד שקל בשוק....מציאת השנה לדעתי

- אוהד 27/10/2022 18:30הגב לתגובה זוגי סיטי עושה תשואה של בערך אחוז על הנכסים , מה שמעורר ספיקות לגבי השיערוכים והיעילות שלהם. אם אתה מחפש מניות ערך תסתכל על מטא , צים וקבוצת דלק. + מטא וצים לא ממונפות

- עלבד 27/10/2022 15:19הגב לתגובה זושווי שוק 110 מיליון

- 9.אנונימי 27/10/2022 11:48הגב לתגובה זוולכצמן יש מזל (יעני)...אז מי בעצם נדפק פה?אשמח לתשובה מי הפסיד ארגזים בעצם?

- א. מרק 27/10/2022 17:35הגב לתגובה זולרוזן יש מזל שלא השלים את הרכישה (רכש רק 20%) אחרת הוא היה בהפסד גדול כי המניות צנחו. ולכצמן יש מזל שהצליח למכור חלק קטן לרוזן במחיר גבוה מאוד ביחס לשווי המניות כיום. אבל בשורה התחתונה קשה לדעת מי ירוויח בגדול כשהשוק ישנה מגמה.

- משה 27/10/2022 13:28הגב לתגובה זורוזן ניסה לקנות את כל החברה ולא הצליח

- 8.מניח 27/10/2022 11:22הגב לתגובה זוהרוב המוחלט של חברות הנדל"ן המניב, בארץ ובעולם, ממונפות. זו שיטת העבודה שלהן, ומי שלא מתמנפת לא יודעת לעבוד. ההנחות שנכתבו בכתבה נכונות לכל הסקטור... דווקא גזית במצב טוב יחסית- יש הון עצמי, התזרים טוב, החוזים צמודי מדד והפיזור רחב... אבל כשלא לא מבינים ומנסים להפחיד כותבים שטויות. בהצלחה

- דוד 27/10/2022 12:50הגב לתגובה זוכל אחד רושם מה שבא לו. מאיפה לו לכתב, ש נדל"ן באירופה שווה חצי? למה הוא הלך וסייר בנכסים? עשה הערכת שווי חדשה? לא, הוא פשוט כתב, אירופה שווה חצי.

- 7.דויד 27/10/2022 11:22הגב לתגובה זוהפסימים עושים כותרות והאופטימים עושים כסף והמבין יבין

- 6.למה אתה לא מספר 27/10/2022 10:41הגב לתגובה זושההכנסות של החברה כולם צמודות למדד והעדכון באירופה נעשה בתחילת ינואר ששם חצי מההכנסות השנתיות שלה , כלומר ההכנסות הולכות לעלות בגלל ההצמדה ב 100 מיליון שקל , ורוב החוב בריבית קבועה, ועכשיו אם ההכנסות יעלו ב 100 מיליון שח אז שווי הנכסים אמור לעלות במילארד שקל וזה אולי יתקזז מעט עם ההיוון העולה....קצת כבוד לאיש ששרד את כל המשברים בשוק ההון ועד היום החזיר כל שקל

- 5.סמי 27/10/2022 10:22הגב לתגובה זוגזית וכצמן הפכו לסיכון משמעותי תוך חצי שנה.מהיר ומסוכן.

- 4.עצם העובדה שמחלקים דיבידנדים שמנים מראה על חוסר מודעות (ל"ת)שאינו יודע לשאול 27/10/2022 10:05הגב לתגובה זו

- 3.סתם אחד 27/10/2022 09:57הגב לתגובה זויש בטחות הרבה יותר משמעותיות ביחס לסדרות יא'- יד ותשואה מצויינת כרגע.

- 2.dw 27/10/2022 09:46הגב לתגובה זובשוויה הנוכחי, כשליש מהונה העצמי, זה נראה מעניין. כך בעצם אעביר כסף מכיס אחד (הנפקה) לכיס שני (כנושה). הקומה למעלה, נורסטאר, אולי פחות תתלהב להדלל אבל בל נתבלבל - לנושים אין שום בעיה לחלט את הנכס. כפי שמחקנו את אינטרנט זהב ואלוביץ' אין לנו בעיה למחוק את נורסטאר וכצמן. ביקום וסרצ'לייט עובדת היום מצוין עם בעל הבית החדש. אותו דבר יכול לקרות גם כאן.

- 123Gil 27/10/2022 09:55הגב לתגובה זורק שכבעל מניות אתה לא תהיה נושה. בעלי החוב שלא ישולם יהיה הנושים ובעלי המניות ימחקו. אם אתה מאמין גדול תקנה את האגח. שם תהיה נושה.

- 1.אם החישוב נכון למה כצמן שידע את כל זה לא מכר להם הכל? (ל"ת)דני ההולנדי 27/10/2022 09:40הגב לתגובה זו

- לפני שנה המצב היה אחר, אבל הוא רצה למכור הכל (ל"ת)דניאל 27/10/2022 11:57הגב לתגובה זו

הבורסה לניירות ערך בתל אביב, צילום: מנדי הניג

הבורסה לניירות ערך בתל אביב, צילום: מנדי הניגהבורסה ננעלה באדום: ת"א ביטוח איבד 6.9%, הבנקים 4.5% - איי.סי.אל זינקה 4.8%

הבורסה ננעלה בירידות חזקות, כשהבנקים וחברות הביטוח בירידות חדות, לאור איומי שר האוצר, סמוטריץ', על הכפלת המיסוי על הבנקים במידה ויגלגלו את המיסוי לצרכנים; סאמיט ירדה לאור ירידת שווי נכסים בניו יורק, ובמקביל הגישה הצעה לרכישת פורטפוליו של דה זראסאי, טורבוג'ן זינקה לאחר איזכור השם רפאל; ומי חברת האנרגיה המתחדשת שהורידה תחזיות ונפלה?

הבורסה ננעלה ביום אדום במיוחד, והפיננסים משכו את מדדי הדגל למטה, כשמספר גופים ירדו במהלך המסחר בשיעור דו-ספרתי, כולל הראל, מנורה, מזרחי ודיסקונט, אך לקראת הנעילה הירידות התמתנו מעט.

דווקא בכזה יום מעניין לראות את המניות שבכל זאת מצליחות לטפס. ארן ארן 15.25% מזנקת דו-ספרתית, ארן היא חברת מו"פ קטנה, היא מספקת שירותי פיתוח הנדסי לחברות בתעשיות שונות (רפואה, ביטחון, מים, פלסטיק), וגם משקיעה בסטארט-אפים, היא הודיעה על קבלת שתי הזמנות, האחת מחברה בטחונית ישראלית והשניה מחברה בטחונית בינלאומית לייצור מוצרים לשוק הבטחוני, בהיקף כולל של כ- 18.45 מיליון שקל, בנוסף להזמנה נוספת של כ-3 מיליון שקל. בהזמנות ארן כותבת שנכללת גם הזמנה לייצור מוצר שנבחר על ידי הלקוח כפתרון ייחודי בתחום מערכות אוויריות בלתי מאוישות (רחפנים).

סאמיט סאמיט -4.78% הגישה הצעה לרכישת פורטפוליו נכסי דיור להשכרה של חברת דה זראסאי גרופ בניו־יורק, בהיקף של כ־450 מיליון דולר, והצעתה נבחרה כהצעה המובילה במסגרת הליך מכירה פומבית המתנהל כחלק מהליכי חדלות פירעון של דה זראסאי מול הבנק המממן. במקביל, עדכנה סאמיט על אינדיקציה לירידת שווי של 65-70 מיליון דולר בנכסי הדיור הקיימים שלה בניו־יורק, נתון שממחיש את הלחץ המתמשך בשוק המגורים האמריקאי.

טורבוג'ן טורבוג'ן 9.25% זינקה היום אחרי שהודיעה על התקשרות עם רפאל כדי להשתמש במיקרו-טורבינה שעליה יש לרפאל קניין רוחני בשביל לעשות פיילוט עם חברה בטחונית, רפאל תקבל תמלוגים של 10% מההכנסות של הפרויקט. מכל ההודעה הזאת נראה שטורבוג'ן בעיקר משתמשת, לכאורה, בשם של רפאל כדי לקבל קרדיביליות מול מערכת הביטחון וגם השוק, נזכיר כי טורבוג'ן הודיעה שהיא בדרך לנאסד"ק: טורבוג’ן הגישה תשקיף ל-SEC

- אלביט עלתה 2.6%, מדד הביטוח ירד 2.1%; המדדים ננעלו בעליות קלות

- ראלי בת"א: טבע עלתה 2.6%, הבנקים עלו 1.4%, הייפר ועל בד זינקו 16%

- המלצת המערכת: כל הכותרות 24/7

ג'ין טכנולוגיות 6.41% דיווחה שנבחרה כספק יחיד לאספקת תשתית GenAI ארגונית לאחד משלושת גופי הבריאות הגדולים בישראל - לביזפורטל נודע שמדובר בקופת חולים מכבי. ההתקשרות המתוכננת היא לשלוש שנים וכוללת רישיון שימוש בפלטפורמה של החברה לצד שירותי פיתוח, התאמה, הטמעה וליווי מקצועי. נכון לעכשיו אין הזמנת עבודה מחייבת והמהלך כפוף לאישורים פנימיים אצל מכבי - ג׳ין טכנולוגיות תטמיע AI בקופ"ח גדולה - במי מדובר?

מיליארד שקל בייבי - עמירם לוין בתשואה חלומית

פי 1,200 - עמירם לוין, אלוף במיל מלמד את כולנו שהשקעות זה כמובן גם - מזל, אבל גם הרבה שכל-ידע

800 אלף שקל של השקעה הפכו בעת שנקסט ויז'ן הונפקה ל-31 מיליון שקל. זה היה לפני 4 שנים, מאז האלוף עמירם לוין מימש מספר פעמים וירד מרף הדיווח של ה-5%, אבל לביזפורטל נודע שהוא עדיין מחזיק במניות החברה. אם לוין לא היה מממש הוא היה מחזיק כיום מניות ב-1 מיליארד שקל. אבל לוין מימש ובצדק - אף אחד לא יכול היה לדעת שזו השקעה שתניב פי 1,200! ופי 40 מאז שהיא החלה להיסחר.

על פי ההערכות ובהסתמך על מכירות שכן דווחו, לוין נפגש עם כ-250 מיליון שקל במזומן והוא עדיין מחזיק בכמות מניות משמעותית, - לאחר שהמניה עלתה פי ארבע בשנה האחרונה - בלכל הפחות 400 מיליון שקל. בסך הכל מדובר על 650 מיליון שקל, וזו הערכה שמרנית. בפעם הקודמת שניסינו לשאול את לוין על ההשקעה הוא אמר - "בטח שאני מחזיק, אבל זו השקעה פרטית ואני לא מדווח".

עמירם לוין מלווה את החברה מההתחלה. המייסדים היו צריכים דמות מוכרת, דומיננטית, פותחת דלתות ולוין הצטרף. הוא האמין בחברה, השקיע בה, והצליח. ההצלחה של נקסט ויז'ן היא הרבה מזל. לוין הרוויח תשואה של כ-120,000%, זה מזל, אבל לא רק. זו ידיעה, זה ניסיון, זה הרבה שכל. שכל של בניית הדברים הנכונים, הסתכלות מאוד ממוקדת על מה שטוב לחברה ולא מקלישאה, בניית חברה אמיתית והבנה שוטפת של צרכי השוק במטרה לספק את המוצרים הטובים והנכונים לצבאות ולמשתמשים.

- יו"ר נקסט ויז'ן: "יהיו עוד הזמנות גדולות, לא יודע אם כזאת, אבל הביקוש מאוד חזק"

- נקסט ויז׳ן: מי הרוויח מהעלייה ומי נשאר מאחור

- המלצת המערכת: כל הכותרות 24/7

אם תרצו - היה אולי הרבה מזל, אבל המזל הולך עם הטובים - נקסט ויז'ן היא חברה אמיתית ולוין זיהה את האנשים וההנהלה ואת המוצר ועזר להביא אותו למקומות הגבוהים. עכשיו הוא מחוץ לחברה, אין לו תפקיד רשמי, אך הוא עדיין מאמין בחברה ומשקיע בה.