רשות ניירות ערך האמריקאית בדקה את טאבולה - מה היא מצאה?

ספרו החדש של צ׳אק קלוסטרמן, "The Nineties", שיצא לאור בתחילת השנה, "מציע סיכום רחב יריעה של האירועים המכוננים של העשור ההוא וניתוח שלהם דרך פריזמה עכשווית. כך שאף כי מדובר במידה רבה בספר היסטוריה, הוא רלוונטי גם להבנת המציאות של 2022". כך, כתב לאחרונה ניב הדס, מבקר התרבות של "הארץ".

בשנות התשעים האינטרנט החל לשנות את שגרת חיינו, אבל הוא היה שונה מאד ממה שהוא היום. לא היו אז רשתות חברתיות; גוגל לא הייתה בשטח. מניות אינטרנט צרכני שנסחרו אז בבורסה היו בעיקר של חברות בתחום מסחר ותיווך (כגון priceline), גישה לאינטרנט (AOL) ופורטלים (excite).

שתי סוגיות בדיווח כספי שצצו בעשור האחרון של המאה הקודמת בדוחות חברות אינטרנט רלבנטיות גם היום להבנת דוחות כספיים.

סוגיית ברוטו או נטו

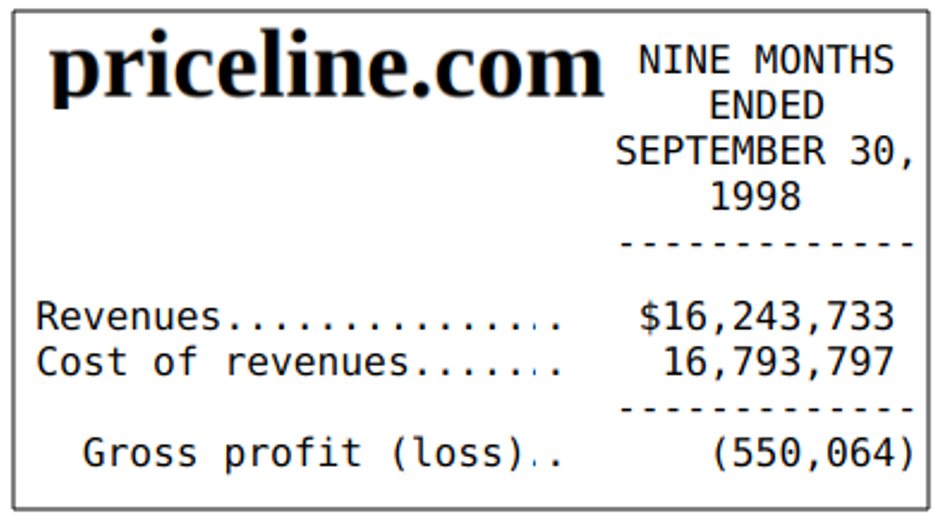

הסוגייה הראשונה, "דיווח על הכנסות על בסיס ברוטו או על בסיס נטו" עולה למשל מתוך טיוטת התשקיף הראשונה של פרייסליין.קום (שהיום קוראים לה בוקינג), אשר הוגשה ל-SEC (רשות ניירות ערך אמריקאית) בדצמבר 1998. לא תאמינו כיצד נראתה פסגת דוח רווח והפסד שלה לתשעת החודשים הראשונים של אותה שנה:

שורת ההכנסות משקפת את מחיר כרטיס הטיסה שרכש הצרכן באתר (המחיר "ברוטו" הוא ההכנסה) ושורת עלות המכירות משקפת את החלק ממחיר הטיסה שפרייסליין העבירה לחברת התעופה (מן הסתם, קרוב ל-100%).

כיום, בדרך כלל, רק העמלה "נטו" נרשמת כהכנסה. אם פרייסליין הייתה רושמת את ההכנסות על בסיס נטו בטיוטת התשקיף, הן היו כנראה קרובות מאד לאפס או אפילו שליליות כמו הרווח הגולמי המדווח.

בסוף שנות התשעים הסתיימה כתיבת תקן חשבונאי המנחה חברות במודל עסקי של תיווך באילו סיטואציות לרשום הכנסות על בסיס ברוטו (כפי שעשתה פרייסליין בשנות התשעים) ובאילו נסיבות לרשום את ההכנסות על בסיס נטו, כלומר בגובה עמלת התיווך.

- מצרים מפחיתה ריבית בפעם החמישית השנה: האינפלציה בירידה

- השקעה בחו"ל: חמישה יעדים אטרקטיביים לרכישת דירה – עד מיליון שקל

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- "הזדמנות קיצונית באנבידיה" -בברנשטיין מצפים לזינוק של 54%...

בעקבות פרסום התקן האמור והנחיות קשורות של ה-SEC, לא מעט חברות "שינו את המדיניות החשבונאית ועברו להצגת הכנסות על בסיס נטו במקום על בסיס ברוטו", כך סיפר החשבונאי הראשי ב-SEC בנאום שנשא במאי 2001 (עדיין לפני תום "הניינטיז"; שעל פי ההגדרה של קלוסטרמן הגיעו לסיומן עם קריסת התאומים ב-9/11).

בשנת 2018, תקינת "ברוטו או נטו" עברה שינויים, אבל הסוגייה עצמה חיה ובועטת גם כיום. כך למשל, מומחי חשבונאות טוענים כי UBER ו-LYFT שוגות כשהן מדווחות על הכנסות על בסיס נטו, וזאת על אף שהן מסתמכות על פרה-רולינג שהעניקה ה-SEC לאובר (לפני הגשת טיוטת התשקיף הראשונה).

המומחים טוענים כי אובר צריכה לרשום הכנסות בגובה תעריף הנסיעה "ברוטו" שמעביר לה הנוסע ולרשום את התשלומים לנהגים בעלות המכירות. כך, מן הסתם, חושבת גם גברת כהן מלונג איילנד.

אבל, לבקשת אובר, ה-SEC התיר לה (וכפועל יוצא גם לליפט) לרשום הכנסות על בסיס נטו (החלק מתעריף הנסיעה שלא מועבר לנהג), ולספר לקוראי הדוחות כי הלקוחות שלה הם הנהגים, המשלמים לה עבור שימוש בפלטפורמה לאיתור נוסעים.

קיימות מספר סיבות מדוע חשוב לאובר להציג הכנסות על בסיס נטו (ראו כאן). רק אחת מהן עשויה להיות כי הצגת הכנסות על בסיס נטו, שהן כרבע מתעריפי הנסיעה ברוטו, מגדילה פי 4 את שיעור הרווח התפעולי ואת שיעור ה-EBITDA מההכנסות.

אם בשנות ה-90 ההעדפה הנגלית של מתווכות הייתה להציג הכנסות על בסיס ברוטו (ה-EBITDA שלהן ממילא הייתה שלילית), היום ההעדפה הנגלית שלהן היא להציג הכנסות נטו ולהתגאות בשיעור גבוה של איבידה מההכנסות.

סוגיית "פרו פורמה"

הסוגייה האחרת שהחלה את צעדיה בשנות ה-90 היא דיווח על מדדי נונ-גאאפ (כלומר, שלא על פי כללי חשבונאות מקובלים). אז בשנות התשעים, קראו להם מדדי פרו פורמה. כך למשל, במאי 1999 התלונן ה"הניו יורק טיימס", כי חברות אינטרנט מסוימות, כגון excite ו-GO2NET, מדווחות בכותרות הודעות לעיתונות על רווח רבעוני לתפארת ועל גידול נאה ברווחים, אבל על בסיס פרו פורמה. ורק עמוק בתוך ההודעה הן מספרות, כבדרך אגב, כי בהתאם לכללי חשבונאות מקובלים הן ממשיכות להפסיד:

באותו נאום מלפני 20 שנה שהוזכר לעיל, החשבונאי הראשי ב-SEC גילה סימפטיה רבה עם מתלוננים על הבעייתיות הגלומה בדיווחי פרופורמה, וכפועל יוצא, בשנת 2003 התקין ה-SEC תקנות המסדירות את דיווחי הנונ-גאאפ.

מאז מפרסם ה-SEC חדשות לבקרים הבהרות והנחיות חדשות בנושא (כחתול הרודף אחרי עכבר), ובעיקר מרבה בשיגור הערות לחברות על אופן הצגה וחישוב מדדי נונ-גאאפ אגב בדיקת טיוטות תשקיף ודיווחים אחרים שלהן.

אפשר לומר כי במהלך השנים, סגל ה-SEC הפך להיות יותר ויותר אובססיבי למדדי נונ-גאאפ. וכשאובססיביות נפגשת עם אכיפה פורמליסטית על ידי רפרנטים שבשנות התשעים היו ילדים, התוצאה אינה מלבבת.

דוחות טאבולה - מיזוג שתי הסוגיות לסוגיית TAC אחת

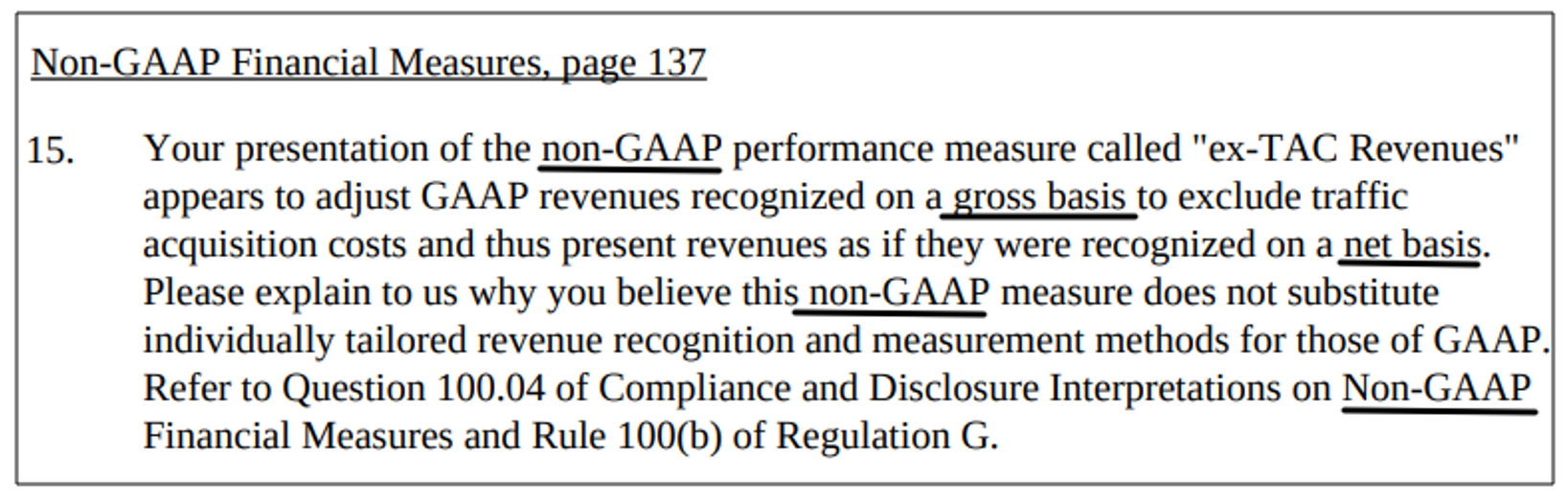

טאבולה מוזגה אשתקד לתוך ספאק, והחלה להיסחר בנאסדק. לקראת המיזוג, הגישה טאבולה ל-SEC מעין טיוטות תשקיף. הערה מס' 15 של סגל ה-SEC על הטיוטה הראשונה הייתה כדלקמן:

בהערה זו, שמצליחה למזג שתי סוגיות דיווח הלוהטות של שנות ה-90 לכדי סוגייה אחת, טוען סגל ה-SEC כי טאבולה עושה שימוש בפלטפורמת הנונ-גאאפ כדי למקד משקיעים בדוח רווח והפסד אלטרנטיבי שבו ההכנסות מוצגות על בסיס נטו, שהוא נונ גאאפ, חלף הצגה על בסיס ברוטו, בהתאם לכללי חשבונאות מקובלים.

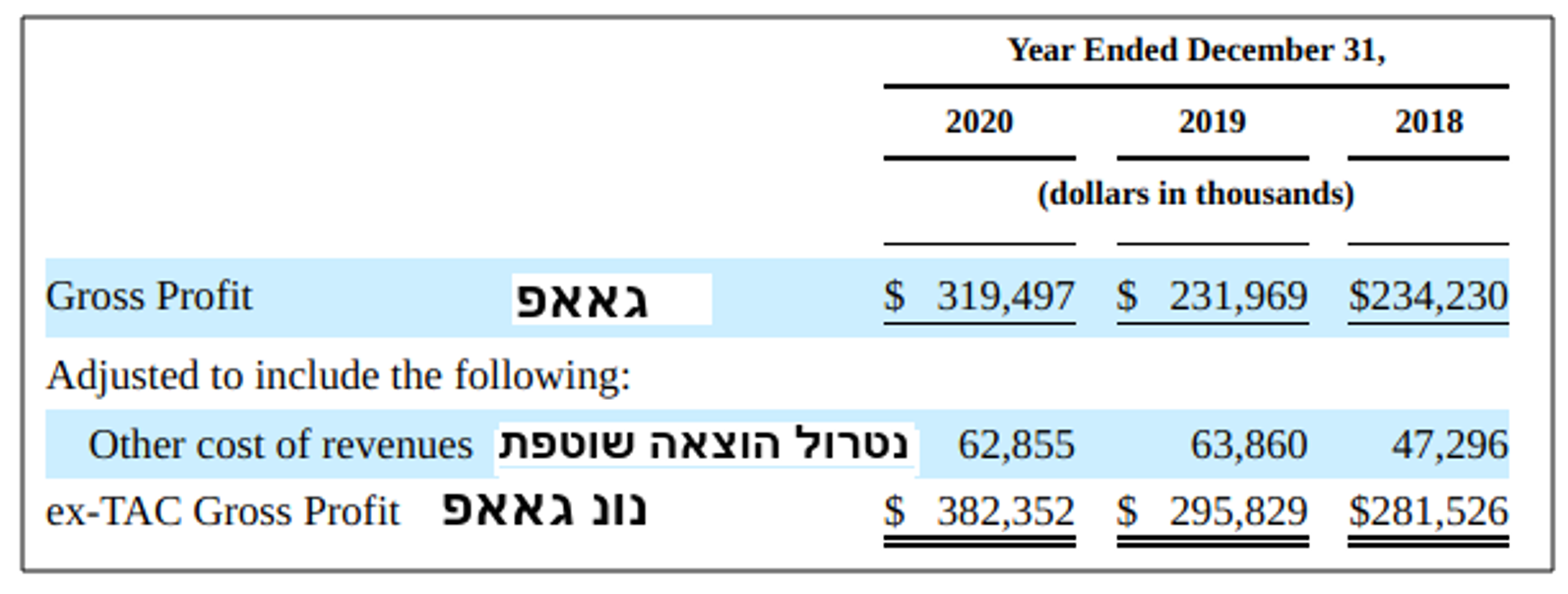

ההערה מתייחסת ל-TAC, ראשי תיבות של Traffic acquisition cost. אצל טאבולה, TAC מתייחס לתשלומים שהיא מעבירה לאתרי מדיה המציגים פרסומות של לקוחותיה.

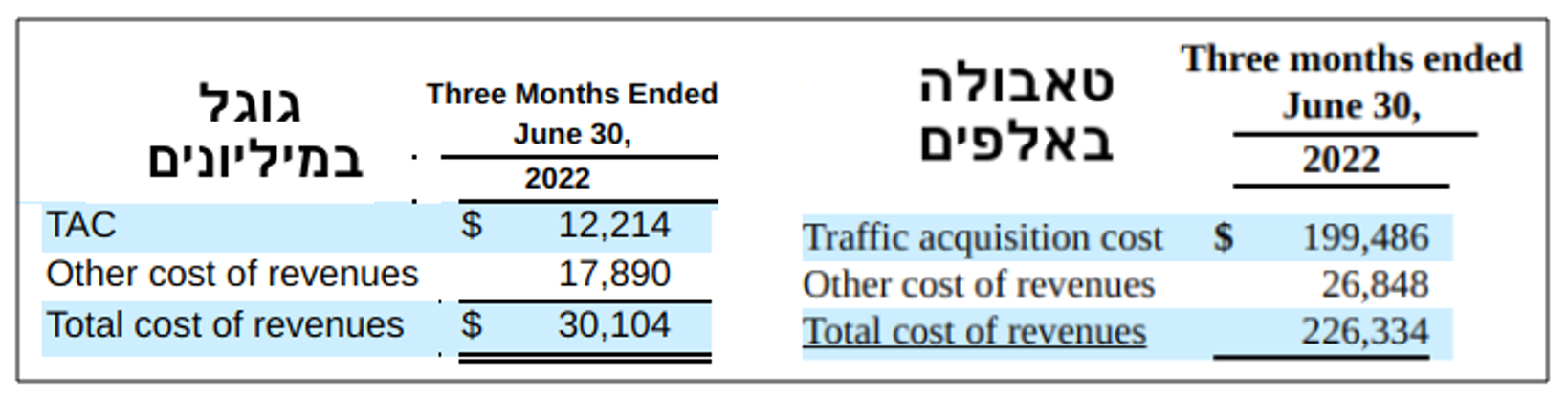

בדיווח על פי גאאפ, TAC הוא תמיד חלק מעלות המכירות; גם אצל טאבולה וגם אצל גוגל:

אצל, גוגל, ה-TAC כולל הן תשלומים בגין הקלקות על פרסומות באתרי מדיה שאינם בבעלות גוגל והן את המיליארדים שגוגל משלמת מדי שנה לאפל עבור הצבת מנוע החיפוש שלה כברירת מחדל באייפון ובמכשירים אחרים.

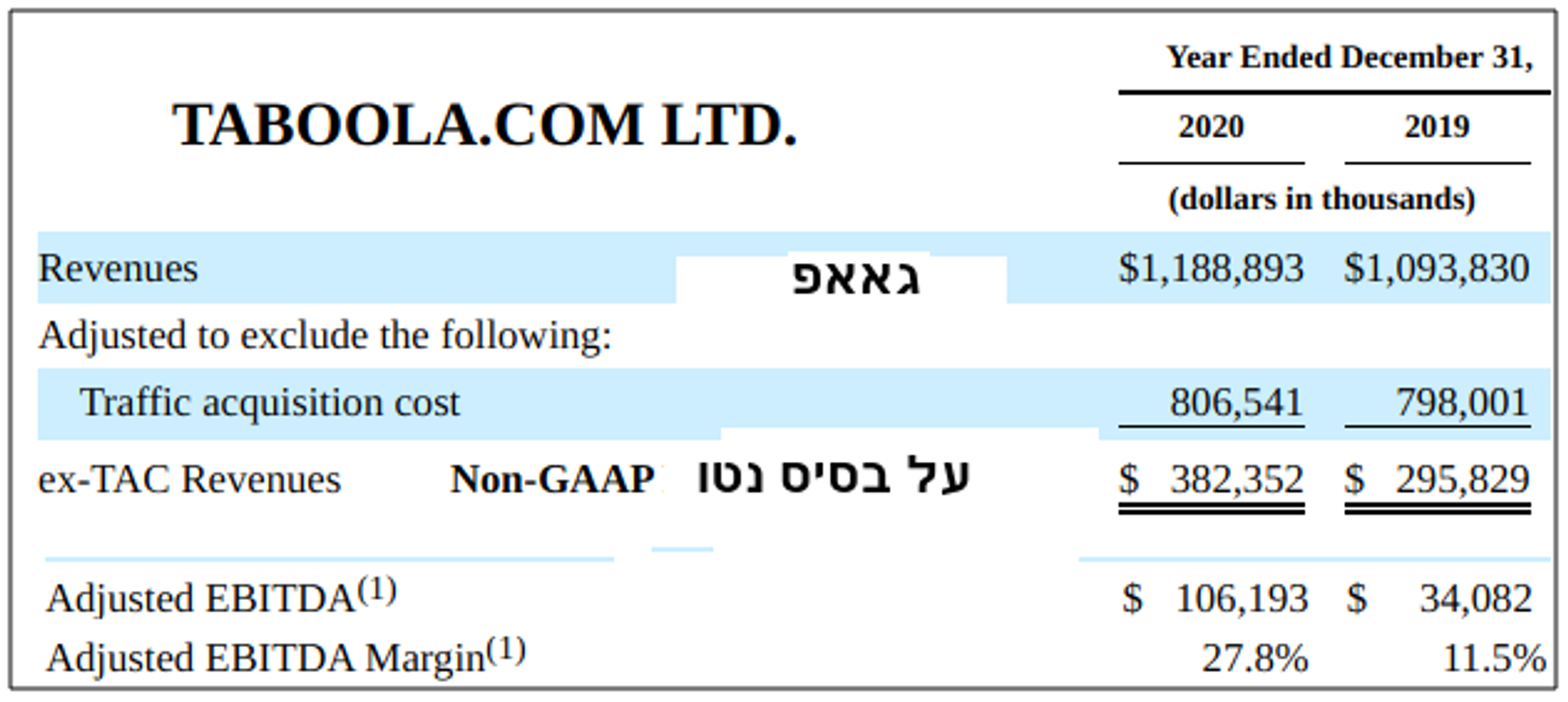

פורמט גילוי הנונ-גאאפ של טאבולה, שאליו התייחס סגל ה-SEC בהערה מס' 15 לעיל היה כדלקמן:

במהות, "הכנסות אקס-TAC" הן אכן הכנסות על בסיס נטו. אבל, בהתאם לתקנות נונ-גאאפ משנת 2003, טאבולה מנמקת היטב את הצורך בהצגת מדד נונ-גאאפ זה (תרגום חופשי מקוצר):

“ TACהינו מה שאנו חייבים לשלם לאתרי אינטרנט כדי להציג שם פרסומות ואנו מאמינים כי מדד המנטרל TAC מההכנסות הינו מדד שימושי משום שהוא משקף טוב יותר את ההכנסה שזורמת אלינו בסופו של יום. אנו משתמשים במדד 'הכנסות אקס-TAC' במסגרת תכנון עסקי, למשל בקבלת החלטות הנוגעות לעיתוי ולסכום השקעות בתשתית".

אחלה של נימוק. באמת. אבל, כאמור, סגל ה-SEC הסתייג מאופן הצגת מדד הנונ גאאפ האמור.

נימוק שגוי של סגל ה-SEC

בחלקה השני של הערה מספר 15 טוען סגל ה-SEC כי טאבולה החליפה למעשה הצגת הכנסות על בסיס ברוטו, כנדרש בגאאפ, בהצגת נונ-גאאפ על בסיס נטו, והחלפה שכזו עולה לכדי הפרת הנחיה שפרסמה ה-SEC בשנת 2016, המכונה "שאלה 100.04". על פי הנחיה זו, חל איסור להציג מדד נונ-גאאפ, המתקבל "מהחלפת שיטות מדידה והכרה בהכנסה על פי גאאפ בשיטות שהחברה תפרה לעצמה".

"הנחיה 100.04" באה לעולם בעקבות הערות ראויות ומוצדקות שהעביר ה-SEC ל-WIX (וחברות אחרות) בתחילת 2016.

באותה תקופה, במסגרת חישוב "EBITDA מותאמת", וויקס החליפה למעשה את שיטת GAAP להכרה בהכנסה בגין מתן שרותים למנוי ששילם מראש (הכרה בהדרגה לאורך תקופת המנוי) בשיטה המכירה במלוא דמי המנוי ששולמו מראש כהכנסה במועד קבלת דמי המנוי.

אלא שלהתאמת ה-TAC של טאבולה אין דבר וחצי דבר עם שיטות מדידה. בניגוד לוויקס, טאבולה לא שינתה את עיתוי ההכרה בהכנסה ולא שינתה את עיתוי ההכרה בהוצאת TAC. כל מה שעשתה היה לשנות את הסיווג של TAC, מהוצאה המסווגת לעלות מכירות לסכום המופחת מהכנסה.

לשינוי סיווג שכזה אין כל השפעה על מדידת רווח תפעולי או EBITDA והעובדה היא כי סגל ה-SEC לא הביע התנגדות לאופן חישוב מדד הנונ-גאאפ "EBITDA המותאמת".

סבב ההערות השני - סירבול סמנטי גובר על פשטות אסתטית

בתשובתה להערה 15, טאבולה הסבירה לארבע הרפרנטיות והרפרנטים שעמלו על בדיקת טיוטות תשקיף המיזוג מדוע הנימוקים שלהם נגד "הכנסות אקב-TAC שגויים.

טאבולה ציפתה, ובצדק, שהם יקפלו זנב וירדו מהעץ הגבוה שעליו טיפסו, ולכן היא לא שינתה דבר בפורמט הצגת מספרי הנונ-גאאפ בטיוטת התשקיף השנייה לעומת הראשונה.

אבל במקום לרדת מהעץ, ולו כדי להציל את כבודם, הרפרנטים החליטו לבצע אכיפה פורמליסטית-סמנטית והורו לטאבולה להחליף את הכינוי האינטואיטיבי, השגור והמוכר, "הכנסות אקס-TAC", בכינוי מסורבל, שאינו שגור בפי אנליסטים, "רווח גולמי אקס-TAC".

וזאת משום, שמבחינה טכנית, הפחתת TAC מההכנסות היא פעולה אריתמטית לחישוב סוג של רווח גולמי.

טאבולה צייתה, והתוצאה היא ההתאמה המוזרה הבאה בין מדד גאאפ למדד נונ-גאאפ המופיעה בתשקיף, ובגרסה מעט שונה גם בכל דיווח על תוצאות רבעוניות ושנתיות:

זוהי התאמה מוזרה, כי מאז שנות ה-90 הורגלנו לכך שהוצאה המנוטרלת מרווח גאאפ (במטרה להגיע למדד נונ גאאפ) היא חד-פעמית בטיבעה או כזו שאינה כרוכה בתשלום מזומנים. והנה כאן מנוטרלת מהרווח הגולמי הוצאות עסקיות שוטפות לתחזוק הפלטפורמה, לרבות שכר עובדי תפעול.

הערה לגיטימית מתנפחת למידע לא רלבנטי

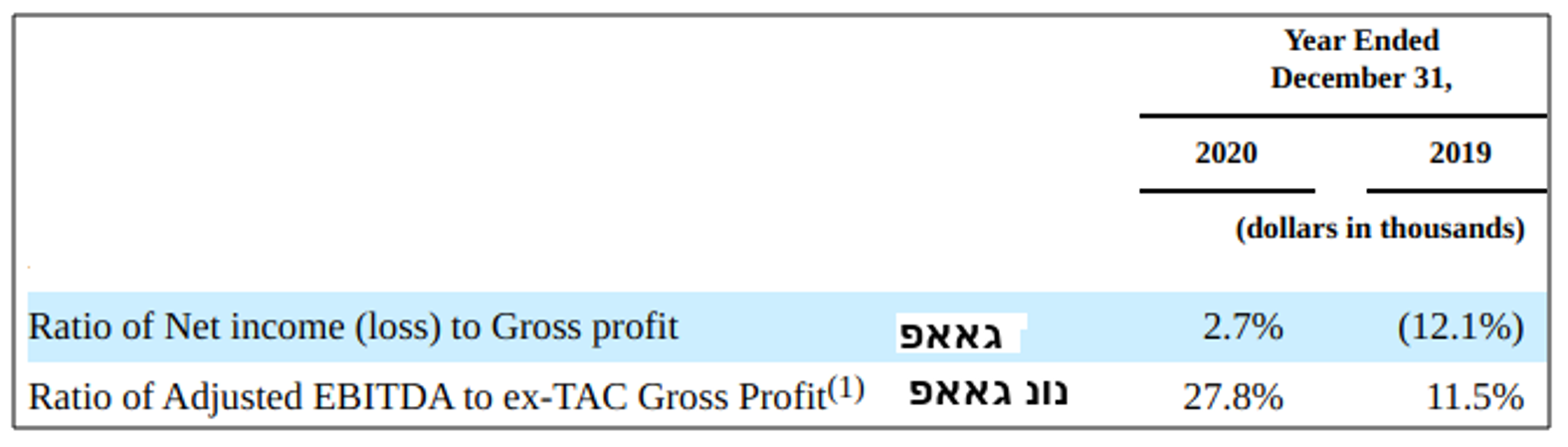

בסבב ההערות השני, העירו הרפרנטים, בצדק רב, כי הביטוי Adjusted EBITDA Margin בטיוטות התשקיף הראשונה והשנייה אינו ראוי, משום שאינו מזכיר לקוראות וקוראי הדוחות הכספיים כי מכנה היחס אינו הכנסות על בסיס ברוטו, כנדרש בגאאפ.

על כן, מאז הטיוטה השלישית ועד עצם היום הזה, בהתאם לדרישת סגל ה-SEC שמו הרשמי של היחס הנ"ל הוא (בתרגום חופשי): "שיעור EBITDA המותאמת מרווח גולמי אקס-TAC".

סמנטית, הביטוי נשמע מוזר, כי מי מתעניין בשיעור EBITDA מרווח גולמי?

וכדי להוסיף חטא על פשע, בסבב ההערות השלישי החליטו הרפרנטים לאכוף תקנה המחייבת לציין ליד כל מדד נונ-גאאפ את מדד ה-גאאפ הקרוב ביותר אליו. הם אפילו הציעו מדד גאאפ ספציפי – שיעור רווח נקי מרווח גולמי – שטאבולה נאותה לקבלו:

סגל ה-SEC, אם כך, בחוכמתו הרבה, הצליח להכניס לדוחות טבולה יחס גאאפ – שיעור רווח נקי מרווח גולמי – שהסיכוי שמישהו מקוראי הדוחות יחשיבו לשימושי שואף לאפס.

האובססיביות של הרפרנטים לסמנטיקה פורמליסטית – שבעטיה הוחלף המונח המוכר "הכנסות אקס-TAC" במונח לא אינטואיטיבי של "רווח גולמי אקס-TAC" – הובילה אם כך לחירבוש טוטאלי של גילוי הנונ-גאאפ.

נזכור כי לסגל ה-SEC אין כל בעיה עם חישוב ה-EBITDA המותאמת והבעיה המהותית היחידה בגילוי שניתן בטיוטה הראשונה היא כי לא מצוין בו שהמכנה ביחס Adjusted EBITDA Margin הינו "הכנסות נטו", הנמוכות משמעותית מההכנסות על פי גאאפ. פתרון פשוט לבעיה זו היה יכול להיות הצגה של שורה נוספת כדלקמן, המראה לקוראי הדוחות הכספיים את גובה היחס כאשר המכנה הוא הכנסות בהתאם לכללי חשבונאות מקובלים:

גזירה שטאבולה אינה יכולה לעמוד בה

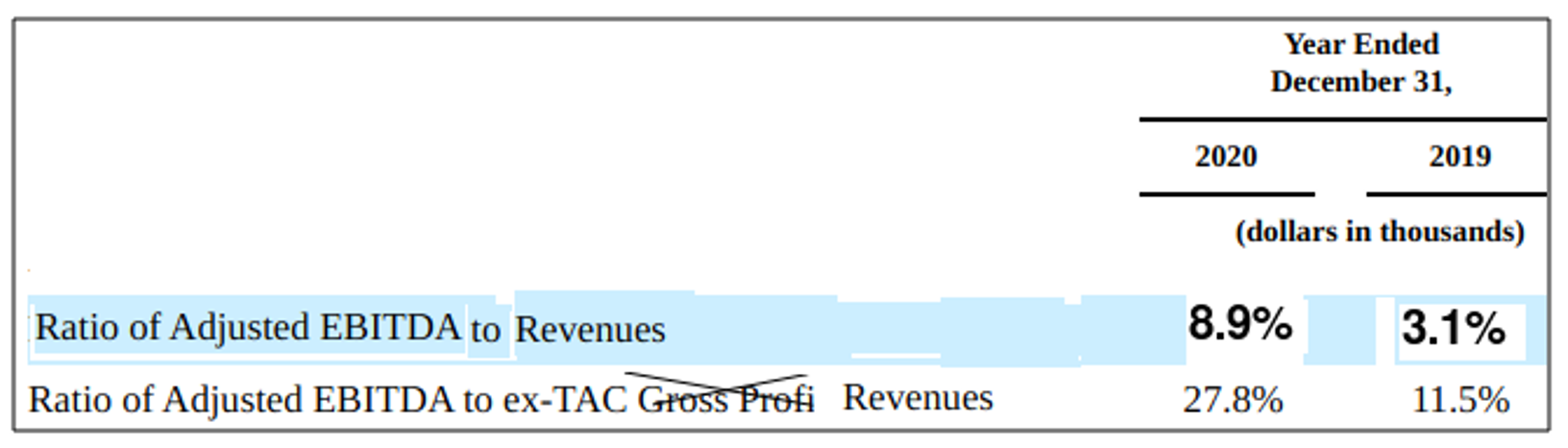

אף אחד לא רוצה לעצבן את הרגולטור, אבל זה באמת בלתי אפשרי לנהל שיחת ועידה עם המונחים המסורבלים שאכף סגל SEC על טאבולה. בפתיח לשיחת הועידה המנכ"ל והסמנכ"ל מקפידים לדווח על "ratio of adjusted EBITDA to ex-TAC gross profit"

אבל מהר מאד הם עוברים לשימוש בשם החיבה "ex-TAC margin".

כך למשל, בשיחת הועידה לסיקור תוצאות הרבעון הראשון השנה, אמר סמנכ"ל הכספים:

“We continue to demonstrate competitive advantage based on our strong ex-TAC margin, which is almost 40%.”

ובמכתב לבעלי המניות לסיכום הרבעון השני, המנכ"ל המייסד אדם סינגולה כשל בלשונו – אוי ואבוי לו לשובב – וכתב:

“I am happy that our fundamentals are strong, we’re on track to meet our full year ex-TAC revenue… expectations.”

קצת קשה לזכור מגבלות חופש ביטוי שלא עושות הגיון.

- 2.Training (ל"ת)Oracle Fusion HCM Training 13/05/2025 09:42הגב לתגובה זו

- 1.נגה 02/10/2022 14:50הגב לתגובה זוטאבולה ניסתה למתוח וליפות את הנתונים והרגולטור לא זרם אז היא הוציאה עוד כסף על חילופי התכתבויות בין רואי החשבון לרגולטורים במקום להיות כנה ומסודרת

- איש פשוט 11/10/2022 14:48הגב לתגובה זורשום במפורש שטאבולה ניסתה להשתמש בכללים מקובלים אבל ה-SEC דוחף למונחים פורמליים שתורמים בעיקר לבלבול

- זה גם נכון לגבי גוגל? (ל"ת)קוקו 03/10/2022 21:34הגב לתגובה זו

") אינטל 18A (X)

אינטל 18A (X)אנבידיה מתחרטת - לא רוצה את אינטל כשותפה בתהליך הייצור

מניית אינטל יורדת על רקע הערכות ששיתוף הפעולה בין השתיים בתהליך הייצור יופסק

מה גרם לאנבידיה לעצור את השת"פ בתהליך הייצור עם אינטל? אין הודעה רשמית, אבל בתקשורת האמריקאית מדווחים כי אנבידיה עצרה את התקדמות התוכניות לשימוש בתהליך היצור 18A של אינטל. מניית אינטל יורדת מעל 3% בעקבות הדיווח. החשש שתהליך הייצור הזה לא מצליח להתרומם. נזכיר שלאינטל יש בעיה קשה בגיוס לקוחות משמעותיים, והבעיה הזו למרות השקעת הממשל, אנבידיה וגופים נוספים לא נפתרה.

הדיווחים האלו מגיעים בזמן רגיש לאינטל, שמנסה לשכנע את השוק כי תוכנית המפעלים שלה, הכוללת ייצור שבבים ללקוחות חיצוניים, מתחילה להפוך מסיפור השקעות יקר לסיפור הכנסות. אבל זה יהיה תהליך ארוך. אינטל מפסידה בתחום הייצור כמה מיליארדים בשנה וזה לא צפוי להשתפר דרמטית בשנה הקרובה.

מה באמת קרה עם אנבידיה ו-18A?

הדיווח מציין שאנבידיה בחנה לאחרונה את האפשרות לייצר שבבים באמצעות תהליך היצור המתקדם 18A של אינטל, אך כעת לא ממשיכה קדימה. חשוב לציין שמדובר בשלב ניסיי ולא בחוזה מסחרי, אך העצירה מספיקה כדי להשפיע על המניה של אינטל ועל הערכות השוק, במיוחד לאחר שהשם אנבידיה בהקשר של 18A סיפק רוח גבית למניה בחודשים האחרונים.

עבור אינטל, בדיקה מצד שחקן גדול כמו אנבידיה היא סוג של חותמת איכות פוטנציאלית ליכולת להתחרות בשוק היצור המתקדם, שבו חברות כמו טאיוואן סמיקונדקטור וסמסונג שולטות כבר שנים. עצירת הבדיקה מעלה סימני שאלה בנוגע לקצב אימוץ, התאמה, ביצועים, זמינות ועלויות. משהו לא עובד טוב בתהליך הייצור הזה.

- אינטל עלתה יותר מ-80% - אך המבחן האמיתי עוד לפניה

- מנכ"ל אינטל, ליפ-בו טאן, קידם עסקאות שתרמו להונו האישי

- המלצת המערכת: כל הכותרות 24/7

תהליך 18A הוא חלק מרכזי בניסיון של אינטל לחזור לחזית הטכנולוגית בייצור שבבים ולהקים פעילות ייצור שבבים ללקוחות חיצוניים. יש פער בין בדיקת התאמה לבין התחייבות לייצור מסחרי בנפחים גדולים, כך שמלכתחילה הציפיות כנראה היו גבוהות מדי, אבל זה גם בגלל הלקוח - אנבידיה היא לקוח חלומות בגלל היקף היצור והדרישות הגבוהות, וצריך לזכור שלאנביידה יש אינטרס אחרי השת"פ במסגרתו גם השקיעה באינטל. העצירה של הפרויקט, הוא איתות ורמז לכך שהדרך של אינטל עוד ארוכה.

מצרים מפחיתה ריבית בפעם החמישית השנה: האינפלציה בירידה

האינפלציה במצרים 12.3%, הריבית על הלוואות כ-20%

הבנק המרכזי של מצרים הודיע על הפחתת ריבית חמישית בשנת 2025, לאחר שהאינפלציה הפתיעה כלפי מטה ואפשרה למעשה מדיניות מוניטרית מקלה יותר. הריבית על פיקדונות ירדה ב-100 נקודות בסיס לרמה של 18%, והריבית על הלוואות ירדה באותו שיעור ל-21%.

המהלך, של הבנק המרכזי שיצר הפתעה בקרב חלק מהכלכלנים, משקף את ניסיונה של קהיר לאזן בין הורדת עלויות המימון של המדינה והמערכת הבנקאית לבין שמירה על יציבות מחירים. למרות שהאינפלציה עדיין נמצאת ברמה דו-ספרתית, ההאטה האחרונה בקצב עליית המחירים מאפשרת לבנק המרכזי להמשיך בהדרגתיות במסלול ההורדות.

אינפלציה נמוכה מהצפוי

הגורם המרכזי שהביא להורדת הריבית הנוספת הוא ירידת האינפלציה הכללית ל-12.3% בנובמבר, נתון מפתיע לנוכח קיצוץ בסובסידיות הדלק שנעשה כחלק מרפורמות בתמיכת קרן המטבע. הבנק המרכזי ציין כי עדיין קיים לחץ מתמשך באינפלציה שאינה מזון, כמו עלויות שירותים וסחורות שאינן בסיסיות, וכן מתיחות גיאופוליטית עולמית כגורמי סיכון. המסר הוא שהקיצוץ מהווה התאמה זהירה לנתונים ולא שינוי מהותי במדיניות.

נזכיר כי בתחילת 2024, מצרים העלתה את הריבית לשיא והפחיתה את ערך המטבע בכ-40%. צעדים אלו היו חלק מתיקון רחב שנועד לייצב את שוק המטבע, לצמצם עיוותים ולאפשר כניסת מימון חיצוני. במקביל, מצרים קיבלה חבילת תמיכה גלובלית בהיקף של כ-57 מיליארד דולר כדי להתמודד עם לחצים חריפים כמו מחסור במטבע זר ותשלומי ריבית כבדים על התקציב. כל שינוי בריבית נבחן גם דרך הפריזמה של שירות החוב: ריבית גבוהה מדי מכבידה על המדינה, אך ריבית נמוכה מדי עלולה לפגוע ביכולת למשוך הון זר.

- טראמפ: אם השווקים חזקים יו״ר הפד צריך להוריד ריבית

- זהב וכסף שוברים שיאים כשהמתיחות בעולם והציפיות להורדות ריבית ברקע

- המלצת המערכת: כל הכותרות 24/7

המטרה: אטרקטיביות למשקיעים זרים

מאז תחילת 2025, מצרים מבצעת הורדה הדרגתית בריבית תוך שמירה על פער מספיק גדול כדי להישאר אטרקטיבית למשקיעים זרים באפיקי חוב מקומיים. זהו איזון מורכב: הורדת הריבית מקלה על התקציב ועל פעילות עסקית, אך אם היא מהירה מדי, עלולה להתחדש לחץ על המטבע ועל האינפלציה.