מאסק לעובדי טסלה: חזרו לעבוד במשרד או מצאו עבודה אחרת

תקופת הקורונה גרמה לשינויים עצומים בכל תחומי חיינו. בחלק מהמקרים היה מדובר בהאצת תהליכים קיימים כגון עבודה מרחוק. השאלה הגדולה היא האם השינויים הללו הם זמניים או שישארו איתנו בהמשך. לפחות לדעת אלון מאסק התשובה הראשונה היא הנכונה בכל הנוגע לעבודה מרחוק.

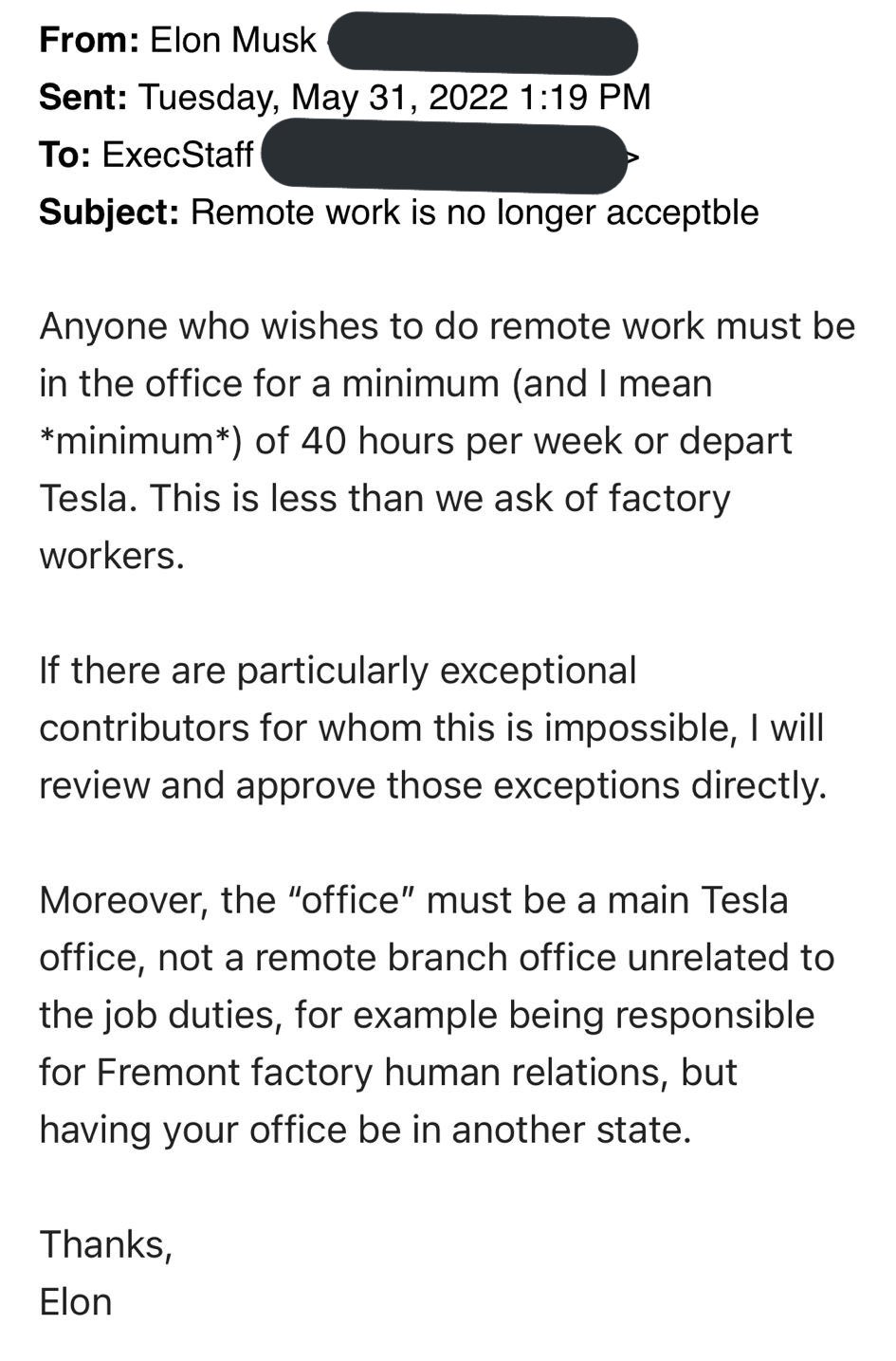

במכתב ששלח לעובדים מנכ"ל חברת טסלה TESLA INC דרש מעובדיו לשוב לעבודה במשרדים: "עבודה מרחוק אינה מקובלת יותר" נכתב בכותרת האימייל שקיבלו העובדים:

גם מי שרוצה לעבוד מרחוק, קובע מאסק, יהיה מחויב לעבוד מהמשרד "לפחות 40 שעות בשבוע", שזה פחות או יותר שבוע עבודה רגיל. מאסק מציין שזה פחות ממה שדורשים מעובדי ייצור. בתגובה לציוץ של אחד מהעובדים ששאל את מאסק לגבי זה וטען שיש הרואים בכך "קונספט מיושן" ענה מאסק שאותם אנשים צריכים לחפש לעצמם מקום עבודה אחר.

האם מאסק יצליח לכפות את דעתו? ככל הנראה במרבית המקרים כן. יחד עם זאת, יש לזכור שאנחנו עדיין ב"שוק של עובדים" במיוחד בתחום ההיטק, בו יש ביקוש אדיר למהנדסים טובים. אלו, קרוב לוודאי, יוכלו למצוא עבודה אטרקטיבית בקלות לפי התנאים שלהם בהרבה מקומות אחרים. מאסק אמר בשנה שעברה בשיחת המשקיעים שאחד החסמים שעומדים בפני האצת הצמיחה של טסלה זה מהנדסים טובים. "המצוינות של המהנדסים משנה באופן מהותי. יש משמעות עצומה לכשרון הנדסי" אמר. יחד עם זאת גם ההיטק מראה סימנים של פגיעה כשבכמה חברות מתחילים להתבצע פיטורים, כמו אצל פלייטיקה השבוע.

בתעשיית הרכב קיימות לא מעט אלטרנטיביות לעבודה מרחוק. מנכלי"ת GM GENERAL MOTORS מארי בארה אמרה: "יש לנו הרבה טלנטים של תוכנה, אז אנחנו לא אומרים לכולם לבוא לדטרויט, למרות שיש רבים כאלה שרוצים לבוא לדטרויט כיון שמרבית הצוות המרכזי נמצא כאן". כיום ל-GM יש מהנדסים באוסטין, אטלנטה, אונטאריו קנדה ואפילו ישראל, זאת מלבד דטרויט כמובן.

- הקשר בין טסלה לאנבידיה, ולמה טסלה מזנקת ב-6%?

- מאסק משנה כיוון: הרובוטים האנושיים יהיו 80% מהמיקוד של טסלה

- המלצת המערכת: כל הכותרות 24/7

המקרה של טסלה הוא ייחודי לשני הכיוונים. מצד אחד, מדובר במהנדסים עם כשרון מעל הממוצע שיש להם ביקוש רב בשוק, מצד שני מדובר במקום עבודה נחשק. מה יגבר בסופו של דבר? קשה להעריך כמה זה עקרוני למהנדסים להמשיך לעבוד מהבית מצד אחד, וכמה אטרקטיבי להמשיך לעבוד בטסלה מבחינתם מצד שני. תלוי גם בכמה אטרקיביות יהיו הצעות העבודה מהמתחרות.

- 2.אור 02/06/2022 09:07הגב לתגובה זוומבחינתי ימים של בית זה יום חצי חופש. למזלי אני עומד בציפיות.

- 1.לילי 02/06/2022 08:44הגב לתגובה זוברור שחלק ימצא עבודה במקום אחר כך מבצעים קיצוץ " טיבעי "

סנדיסק

סנדיסקזינקה יותר מ-500% בשנה: כיצד הפכה סנדיסק לאחת המניות הבולטות בוול-סטריט?

פחות משנה לאחר שהחלה להיסחר מחדש כחברה עצמאית, מניית יצרנית זיכרונות הפלאש סנדיסק SanDisk Corp. 0.12% זינקה במאות אחוזים והפכה לאחת מהמניות המבוקשות בקרב המשקיעים המעוניינים להיחשף למהפכת הבינה המלאכותית. מאז החלה להיסחר בפברואר במחיר של 36 דולר למניה, טיפסה מניית סנדיסק לשער של כ־238 דולר, עלייה של יותר מ־500%. גם בשבוע האחרון נמשכה המגמה, לאחר שדוחות חזקים של מיקרוןMicron Technology, Inc 3.21% ,אחת המתחרות הגדולות בתחום, חיזקו את הסנטימנט בענף כולו.

סנדיסק אינה שחקנית חדשה. החברה נסחרה בוול סטריט משנת 1995 ועד 2016, אז נרכשה בידי ווסטרן דיגיטל. השנה הושלם הפיצול בין השתיים, וסנדיסק חזרה לפעול כחברה עצמאית והפעם בסביבה עסקית שונה לחלוטין מזו שעזבה לפני כמעט עשור.

הביקוש לזיכרונות פלאש זינק עם התרחבות עומסי העבודה של בינה מלאכותית, ובעיקר עם ההשקעות הכבדות בתשתיות מחשוב, מרכזי נתונים ושירותי ענן. במקביל, היצע הזיכרונות נותר מוגבל יחסית, תוצאה של קיצוצי השקעות שבוצעו בענף בשנים קודמות. השילוב בין ביקוש גובר להיצע הדוק יצר תנאים תומכים לעליית מחירים ולהתרחבות מרווחים. האנליסטים מעריכים כי סנדיסק נהנית מהדינמיקה הזו באופן מובהק, במיוחד בזכות חשיפה גבוהה לשוקי האחסון הארגוניים.

האנליסטים אופטימיים במיוחד

בבנצ’מרק אקוויטי ריסרץ’ מעריכים כי התנאים החיוביים אינם זמניים. לדברי האנליסט מארק מילר, הסביבה העסקית החזקה צפויה להימשך גם מעבר ל־2026. בעקבות זאת העלה בית ההשקעות את תחזיות הרווח וההכנסות של סנדיסק לשנים הקרובות והותיר המלצת קנייה למניה. לפי התחזיות של בנצ’מרק, סנדיסק צפויה להציג רווח מתואם של כ־13 דולר למניה ב־2026 על הכנסות של כ־10.5 מיליארד דולר, עלייה חדה לעומת 2025. ב־2027 צפוי הרווח, לפי ההערכות, לטפס לכ־20 דולר למניה על הכנסות של כ־13 מיליארד דולר.

- אורקל טיפסה 7%, נייק נפלה 10.5%; המדדים ננעלו בעליות עד 1.3%

- הנאסד״ק עלה ב-1.4%; מיקרון זינקה ב-10%, טראמפ מדיה טסה ב-42%

- המלצת המערכת: כל הכותרות 24/7

גם בסיטי נוקטים קו אופטימי, ואף חריף יותר. האנליסטים בבנק ההשקעות צופים כי הרווח המתואם של סנדיסק עשוי להתקרב ל־26 דולר למניה ב־2027, ומציבים למניה יעד מחיר גבוה משמעותית מהמחיר הנוכחי. בסיטי מדגישים במיוחד את תחום כונני ה־SSD הארגוניים, המשמשים מרכזי נתונים. פעילות זו עדיין מהווה חלק קטן יחסית מהכנסות סנדיסק, אך נתפסת כבעלת פוטנציאל צמיחה משמעותי, על רקע דרישות הביצועים של יישומי בינה מלאכותית.

שבבים

שבביםשווי של כ-8 מיליארד דולר: יצרנית השבבים סריבראס מצטרפת למתחרות אנבידיה בשוק ה-AI

סריבראס מהמרת על שבב Wafer-Scale ענק לאימון והרצה של מודלי ענק, מציגה יתרון ביצועים ועלויות בנישה ייעודית ונערכת להנפקה ב-2026

יצרנית השבבים סריבראס סיסטמס , המפתחת מעבדים ייעודיים לאימון והרצה של מודלי בינה מלאכותית גדולים, נערכת להגיש תשקיף לרשות ניירות ערך האמריקאית כבר בשבוע הקרוב. החברה מכוונת להנפקה ראשונית ברבעון השני של 2026, לאחר שמשכה את התוכנית הקודמת באוקטובר 2025 והשלימה גיוס של 1.1 מיליארד דולר בסבב G שהעלה את שוויה ל-8.1 מיליארד דולר.

סריבראס פועלת בשוק שבבי ה-AI, שמגלגל כיום כ-150 מיליארד דולר בשנה ומצופה לצמיחה של כ-30% ב-2026. השוק נשלט על ידי אנבידיה, עם נתח של כ-80-90% ממכירות השבבים לאימון והרצה של מודלים. סריבראס מציעה גישה חלופית בנישה ספציפית: שבב ענקי מבוסס פרוסת סיליקון שלמה, ה-Wafer-Scale Engine 3 (WSE-3), בגודל 46,225 מ"מ רבוע, עם 4 טריליון טרנזיסטורים ו-900,000 ליבות AI. השבב מספק עד 125 פטפלופס בחישוב AI, ומחליף קלאסטרים של מאות GPU. ביישומי הרצה (inference), סריבראס טוענת לביצועים גבוהים פי 20-21 ממערכות Blackwell של אנבידיה במודלים כמו Llama 70B, עם חיסכון של עד שליש בעלויות ובצריכת חשמל.

העיכובים בהנפקה הקודמת נבעו מבדיקת ועדת CFIUS סביב השקעת מיעוט של G42 מאבו דאבי, שהייתה גם לקוחה מרכזית עם הזמנות של מאות מיליונים. לאחר אישור הוועדה במרץ 2025, G42 אינה מופיעה עוד ברשימת המשקיעים בטיוטה החדשה. סה"כ גייסה סריבראס כ-2.2 מיליארד דולר מאז 2016. משקיעים בולטים כוללים את סם אלטמן מ-OpenAI, שהשקיע מוקדם כדי להפחית תלות באנבידיה, וקרנות כמו Fidelity ו-Coatue.

טכנולוגיה ייחודית

ב-2025 השיקה סריבראס את מערכת CS-3, התומכת באימון מודלים של עד 100 טריליון פרמטרים. לקוחותיה כוללים חברות תרופות כמו Roche ו-GSK לניתוח גנומי, מכונים רפואיים כמו Mayo Clinic, וממשלות בארה"ב ובאוסטרליה. בהשוואה לאנבידיה, שמכרה שבבים בהיקף מעל 100 מיליארד דולר ב-2025 ושווי השוק שלה כ-4.4 טריליון דולר, סריבראס מתמקדת בנישה של יישומים הדורשים זיכרון גבוה וביצועים מהירים בהרצה, אך דורשת התאמות תוכנה מורכבות יותר ממערכת CUDA של אנבידיה. חברות נישה כמו סריבראס מציעות חלופות יעילות יותר בעלויות תפעולאך מתקשות מול הדומיננטיות של אנבידיה.

- אינטל עלתה יותר מ-80% - אך המבחן האמיתי עוד לפניה

- המתחרה של אנבידיה חושפת שבבי AI חדשים והפער בין סין לארה"ב מצטמצם

- המלצת המערכת: כל הכותרות 24/7

ההנפקה תבחן את התיאבון לחברות AI מתחרות בנישה. בשוק שצמח ב-60% ב-2025 עם השקעות של מאות מיליארדים במרכזי נתונים, סריבראס מציעה טכנולוגיה ייחודית שמפחיתה תלות ב-GPU מסורתיים. עם זאת, תחרות מענקיות כמו אמזון, גוגל וסטארט-אפים כמו Groq מגבירה סיכונים, במיוחד כשאנבידיה מחזקת את מעמדה עם אקוסיסטם מבוסס תוכנה.

")