ריטיילורס: זינוק בהכנסות אחרי הסגר; הפסד בפעילות פוט לוקר

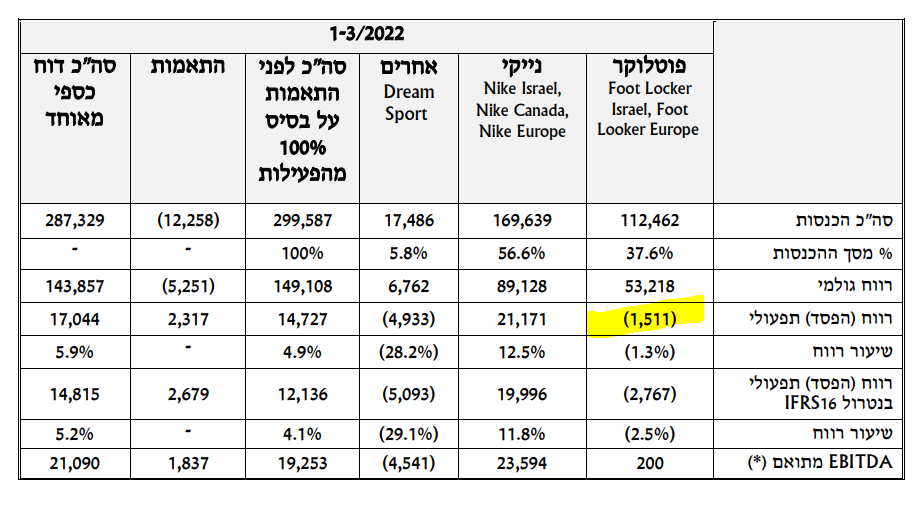

חברת האופנה ריטיילורס 1.1% שנשלטת ע"י פוקס -2% (55.74%) מפעילה בארץ ובחו"ל חנויות של נייקי, פוט לוקר ודרים ספורט. החברה מדווחת כי הכנסות הרבעון הראשון של 2022 צמחו ב-66% והסתכמו ב-287 מיליון שקל מול 173 מיליון שקל ברבעון המקביל ב-2021, עיקר העלייה בהכנסות נובעת בעיקר מהשפעה של 51 ימי סגר ברבעון המקביל אשתקד לעומת הרבעון הנוכחי שהיה ללא ימי סגר - כלומר הגידול לא מאוד מרשים בהינתן הסגר של השנה שעברה. לכאורה חדשות טובות, בפועל החברה סובלת משינוי המדיניות של נייקי למכירה ישירה ולא דרך צד שלישי (הרחבה למטה), מעבר להפסד בחנויות פוט לוקר ואי הספקת תחזית לפתיחת חנויות בשנה כולה וזה אחרי שבאופן קבוע החברה היתה מפרסמת בדוחותיה תחזיות קדימה.

הרווח הגולמי ברבעון הראשון של חברת האופנה הסתכם ב-144 מיליון שקל (50.1% מהמחזור) לעומת 83 מיליון שקל (47.8% מהמחזור) אשתקד. הגידול ברווח הגולמי נובע משיפור ברווחיות הגולמית במגזרי הפעילות, פוט לוקר ונייקי. הרווח התפעולי ברבעון הראשון של 2022 הסתכם ב-17 מיליון שקל לעומת 12.2 מיליון שקל אשתקד, גידול של 39.5%.

בשורה התחתונה הציגה החברה מעבר לרווח נקי שנעמד ברבעון הראשון על 4.7 מיליון שקל בהשוואה להפסד של כ-11.7 מיליון שקל אשתקד.

ירידה של 23% במכירות מחנויות זהות של פוט-לוקר

בצל המדיניות החדשה של חברת נייקי העולמית למכור פחות סחורה לצדדי ג', כולל פוט לוקר העולמית שנחשבת לרשת מולטי ברנד, לטובת העדפת חנויות נייקי הייעודיות. שיעור ההכנסות של ריטיילורס מחנויות פוט לוקר ירדו, מנגד נייקי הרוויחה.

שיעור ההכנסות ממכירות בסניפים הזהים של פוט לוקר ברבעון הראשון היו נמוכים ב-23% למול התקופה המקבילה ב-2021, אך למרות הירידה סך המכירות היה גבוה יותר ברבעון הראשון והסתכם בכ-112 מיליון שקל (שיעור של 37.6% מההכנסות), לעומת כ-84 מיליון שקל ברבעון המקביל אשתקד (שיעור של 47.9% מההכנסות).

- הכלכלן הראשי: ירידה של כ-60% בהשקעות הזרות בישראל ברבעון הראשון

- נקסט ויז'ן מזנקת ב-15% - צופה צמיחה של 70% בהכנסות גם בשנה הקרובה

- המלצת המערכת: כל הכותרות 24/7

בנייקי ישראל נרשמה עלייה של כ-118% בהכנסות אשר הסתכמו בכ-169 מיליון שקל ברבעון הראשון של השנה שהיוו שיעור של 56% מההכנסות, וזאת לעומת כ-77 מיליון שקל ברבעון המקביל ב-2021.

הכנסות החברה מרשת דרים ספורט הסתכמו בכ-17 מיליון שקל שהיוו שיעור של 5.8% מההכנסות, לעומת כ-13.9 מיליון שקל ברבעון המקביל אשתקד שהיוו שיעור של 7.9%.

מספר הסניפים אותה מפעילה החברה

נכון לסוף הרבעון הראשון לריטיילורס 23 סניפים של נייקי בישראל, 9 בקנדה ו-20 באירופה, 70 סניפים של פוט לוקר בישראל, 18 באירופה ו-10 סניפים בארץ של רשת דרים ספורט. זאת בהשוואה לרבעון המקביל בהם היו 23 סניפים של נייקי בישראל, 9 בקנדה ו-8 באירופה, 62 סניפים של פוט לוקר בישראל, 7 באירופה ו-6 סניפים בארץ של רשת דרים ספורט.

דובי שנידמן, מנכ"ל ריטיילורס אמר: "מגמת הצמיחה וההתרחבות של ריטיילורס המשיכה גם ברבעון הראשון של 2022. במהלך הרבעון חל גידול בשטחי המסחר ובמספר חנויות שמפעילה החברה בארץ ובחול. ריטיילורס נהנית כיום מתמהיל הכנסות מגוון בשל פורטפוליו המותגים שלה והפריסה הנרחבת במספר רב של מדינות. המותג המוביל של החברה הוא נייקי, שהוא גם המותג המוביל בעולם בתחום. אנו ממשיכים לפעול לאיתור הזדמנויות עסקיות חדשות בארץ ובעולם במטרה להמשיך לגדול ולצמוח".

- 1.כולו רשת חנויות 19/05/2022 12:53הגב לתגובה זובסך הכל רשת חנויות שיש לה זכיון ומונופול ויצרן אגרסיבי עד מאד למוצר יקר ולבלעדי מרוויחה 5 מיליון שח , עם רעש כאילו מדובר על אינטל

") אלי כליף (צילום: עידו לביא)

אלי כליף (צילום: עידו לביא)העלאת דירוג לטבע; מניית החברה בשיא של 8 שנים

סוכנות הדירוג S&P מעלה את טבע לדירוג BB+ וסוכנות הדירוג Moody’s מעלה את התחזית לחיובית מיציבה; גיוס החוב הבא של טבע יהיה בריבית נמוכה יותר

הנהלת טבע מקבלת גושפנקא שפעלה נכון בשנים האחרונות. סוכנות הדירוג S&P מעלה את טבע לדירוג BB+ על רקע ביצוע חזק של אסטרטגיית Pivot to Growth וסוכנות הדירוג Moody’s מעלה את התחזית לחיובית מיציבה. כמובן שרואים את זה טוב במחיר המניה - מניית טבע ב-31 דולר - מחיר שיא של 8 שנים. שווי החברה מעל 34 מיליארד דולר. השווי כבר משמעותית מעל החוב, הסיכון שבקושי לשרת את החוב ירד דרמטית, והמכפיל רווח עלה לאור התפיסה של השוק שהסיכון ירד, טבע נסחרת במכפיל של כ-10-12 אחרי שבמשך תקופה ארוכה נסחרה במכפיל חד ספרתי , לפני כשנה וחצי היא נסחרה במכפיל 5.

מכל מקום, Moody’s אישררה את דירוג B1a של טבע והעלתה את תחזית הדירוג לחיובית במקום יציבה. S&P העלתה את דירוג טבע ל BB+ מ-BB עם תחזית יציבה.העלאות הדירוג נשענות על מגמת הפחתת המינוף העקבית של טבע, כאשר S&P ציינה כי המינוף המתואם ירד ל-4.4x נכון ל-30 בספטמבר 2025, וצפוי לרדת מתחת ל-4.25x ברבעונים הקרובים – רמה העומדת בסף הנדרש לדירוג הגבוה יותר. סוכנות הדירוג הדגישה גם את המשמעת הפיננסית של טבע, את חוזקת עסקיה ואת פרופיל הנזילות שלה, לצד חזרה לצמיחה בהכנסות לאחר חמש שנות ירידה, הודות לביצועים חזקים בתחום התרופות הממותגות ולייצוב תחום הגנריקה.

Moody’s ציינה את המשך השיפור בביצועים התפעוליים של טבע ואת המדיניות הפיננסית הממושמעת המתמקדת בהפחתת חוב. הסוכנות הדגישה את המומנטום החזק במותגים המובילים של טבע ואת השקות המוצרים הצפויות – הן בתחום התרופות הממותגות והן בתחום הביוסימילרס - אשר צפויות לקזז את האתגרים בתחום הגנריקה. Moody’s עוד ציינה את עמדת הנזילות החזקה של טבע, התומכת ביכולתה לנהל את פירעונות החוב הקרובים. הסוכנות הוסיפה כי גורמים אלה, יחד עם הציפייה לירידה במינוף לכיוון 3.5x בתוך 12-18 חודשים, תומכים בתחזית החיובית ובפוטנציאל להעלאת דירוג נוספת.

אלי כליף, סמנכ"ל בכיר ומנהל הכספים הראשי של טבע, אמר: "עדכוני הדירוג הללו הם עדות חזקה לחזון האסטרטגי שלנו ולביצוע הממושמע שלו, במיוחד לאחר רצף של העלאות דירוג בחודשים האחרונים. באמצעות הובלת אסטרטגיית ה-Pivot to Growth, מתן עדיפות לניהול תזרים מזומנים חזק והקצאת הון קפדנית, הוכחנו מחויבות בלתי מתפשרת להפחתת מינוף ולצמיחה עסקית בת קיימא. התוצאות הללו ממחישות בבירור כיצד האסטרטגיה הממוקדת שלנו מייצרת ערך ממשי לטבע וממצבת אותנו להמשך הצלחה."

- טבע מגישה בקשה ל‑FDA לזריקה חודשית לסכיזופרניה

- אופנהיימר: אפסייד של 30% בטבע

- המלצת המערכת: כל הכותרות 24/7

העלאת הדירוג תוביל לגיוס חוב בריבית נמוכה מהריבית הנקובה כעת באג"ח והיא גם תבטיח את היכולת של טבע לשרת את הפירעונות הגדולים של השנתיים-שלוש שנים הקרובות.

מניית טבע חזרה השנה להוביל את הבורסה המקומית. המחצית הראשונה היתה צולעת והמניה דווקא נפלה, אבל בארבעה חודשים מניית טבע הכפילה את ערכה:

.jpg "ביטוח לאומי - צילום: Shutterstock")