צ'ק פוינט שוב מכה את התחזיות בשורה העליונה והתחתונה, אבל רק בכאילו - הרווח בירידה; נופלת 9% בטרום

מניית צ'ק פוינט בניגוד למגמה - כשהשוק זינק היא נותרה מאחור ובחצי השנה האחרונה כשהשוק יורד היא עולה. הסיבה פשוטה - מתייחסים אליה כחברת ערך ולא כחברת צמיחה. יש מעבר של כספים ממניות הצמיחה למניות הערך. צ'ק פוינט שגם מעניקה למשקיעים סוג של הגנה - מזומנים בסכום של כ-3.8 מיליארד ורכישות עצמיות בהיקף מטורף (שמגדילות את הרווח למניה) חזרה להיות אהודה. אבל האמת, שלמרות שהחברה מדהימה וחזקה, היא רחוקה מלהלהיב. צ'ק פוינט צומחת לאט ויורדת ברווחים. זו עובדה. הצמיחה ברווח למניה היא רק בגלל עניין חשבונאי - קיטון במספר המניות במקביל לרכישה עצמית וגידול ברווח למניה (עוד על רכישות עצמיות). בינתיים השוק אוהב את זה. אבל כפי שכבר ראיתם - זו אופנה והיא עשויה להתחלף.

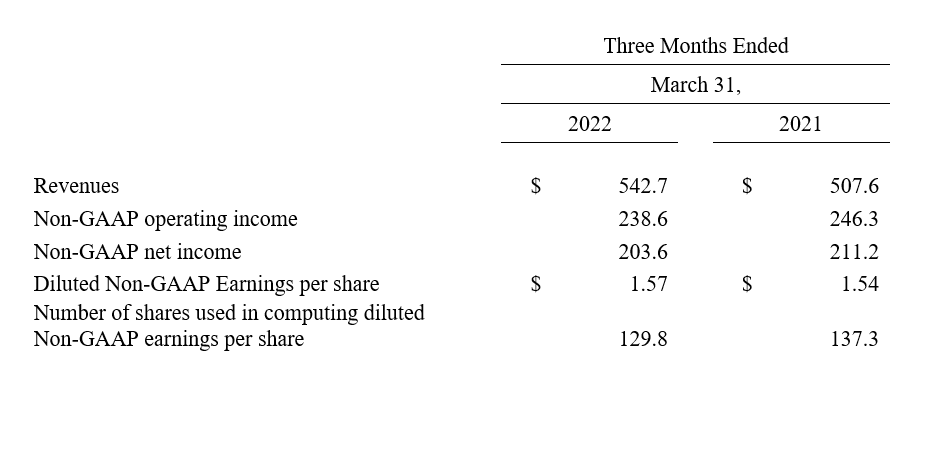

כך או כך, מעמדה של צ'ק פוינט כמובילה בשוק הסייבר הוא ברור. החברה מפרסמת את תוצאות הרבעון הראשון של שנת 2022, ושוב, כמו בארבעת הרבעונים האחרונים מכה את צפי האנליסטים וקרובה לרף העליון של צפי הנהלת החברה עצמה.

הכנסות החברה הגיעו ל-543 מיליון דולר, קרוב לטווח העליון של התחזית שסיפקה והרבה מעל תחזיות האנליסטים, צמיחה של 7% משנה קודמת. הרווח המתואם למניה הגיע ל-1.57 - מעל צפי החברה ומעל תחזיות האנליסטים, וצמיחה של 2% משנה קודמת.

במועד הדוחות הקודמים פרסמה החברה את צפי הכנסות לרבעון הראשון של 2022. לדברי החברה צפויות הכנסות של בין 517 ל-547 מיליון דולר (532 אמצע התחזית). ממוצע תחזיות האנליסטים הוא 534.7 מיליון דולר, המשקף צמיחה של 5.3% מהרבעון המקביל. הרווח המתואם למניה אותו צפתה החברה הוא בין 1.48 דולר ל-1.58 דולר. ממוצע תחזיות האנליסטים הוא קצת מעל אמצע תחזית החברה ועומד על 1.54 דולר למניה - זהה לרווח המתואם למניה ברבעון המקביל.

- אורקל תפרסם דוחות השבוע: מהזינוק מעל 305 דולר לנפילה של 37%

- זינוק במכירות החזירה את קבוצת חג'ג' לרווחיות

- המלצת המערכת: כל הכותרות 24/7

עוד מדווחת החברה על הכנסות ממנויים של 202 מיליון דולר - צמיחה של 14%. הרווח התפעולי Non GAAP היה 239 מיליון דולר - צמיחה של 44%.

גיל שוויד: "היה לנו רבעון ראשון מצויין. ההכנסות והרווח למניה הגיעו לטווח העליון של התחזיות שלנו. היה ביקוש חזק למשפחת מוצרי ה-Quantum והמשך התחזקות מוצרי ה-CloudGuard ו-Harmony. התגברות התקפות הסייבר בבעולם גורמת לחברות לחשוב מחדש על הגישה המעודכנת של פתרונות נקודותיים מבוזרים והם חוזרים לגישה אחידה יותר למניעת מגפת הסייבר הבאה. הלקוחות שלנו ממשיכים לאמץ יותר מהטכנולוגיות שלנו ולאחד את תשתיות הבטיחות שלהם עם ארכיטקטורת ה-Infinity שלנו".

בדוחותיה הקודמים הקודמים הציגה החברה רווח מתואם של 2.25 דולר למניה ברבעון האחרון של שנת 2021 על הכנסות של 599 מיליון דולר. בשוק ציפו ל-2.17 דולר על הכנסוסת של 584 מיליון דולר. אז אמר מנכ"ל החברה גיל שוויד כי שנת 2021 "נסגרה בטון הכי גבוה שאני זוכר".

- 3.החברה הזו פשוט 28/04/2022 09:08הגב לתגובה זוכשתאבדו את ההשקעה, אל תבכו. החברה עסוקה יותר בתרגילים חשבונאיים מאשר ביצירת ערך.

- 2.יוסי חתוכה 27/04/2022 12:12הגב לתגובה זולא מחזיק מהם ...יש חברות כמוהם שצומחות דו ספרתי

- 1.חיים 27/04/2022 12:06הגב לתגובה זובצ'ק פוינט מלמדים את גוגל..

") אינטל 18A (X)

אינטל 18A (X)אנבידיה מתחרטת - לא רוצה את אינטל כשותפה בתהליך הייצור

מניית אינטל יורדת על רקע הערכות ששיתוף הפעולה בין השתיים בתהליך הייצור יופסק

מה גרם לאנבידיה לעצור את השת"פ בתהליך הייצור עם אינטל? אין הודעה רשמית, אבל בתקשורת האמריקאית מדווחים כי אנבידיה עצרה את התקדמות התוכניות לשימוש בתהליך היצור 18A של אינטל. מניית אינטל יורדת מעל 3% בעקבות הדיווח. החשש שתהליך הייצור הזה לא מצליח להתרומם. נזכיר שלאינטל יש בעיה קשה בגיוס לקוחות משמעותיים, והבעיה הזו למרות השקעת הממשל, אנבידיה וגופים נוספים לא נפתרה.

הדיווחים האלו מגיעים בזמן רגיש לאינטל, שמנסה לשכנע את השוק כי תוכנית המפעלים שלה, הכוללת ייצור שבבים ללקוחות חיצוניים, מתחילה להפוך מסיפור השקעות יקר לסיפור הכנסות. אבל זה יהיה תהליך ארוך. אינטל מפסידה בתחום הייצור כמה מיליארדים בשנה וזה לא צפוי להשתפר דרמטית בשנה הקרובה.

מה באמת קרה עם אנבידיה ו-18A?

הדיווח מציין שאנבידיה בחנה לאחרונה את האפשרות לייצר שבבים באמצעות תהליך היצור המתקדם 18A של אינטל, אך כעת לא ממשיכה קדימה. חשוב לציין שמדובר בשלב ניסיי ולא בחוזה מסחרי, אך העצירה מספיקה כדי להשפיע על המניה של אינטל ועל הערכות השוק, במיוחד לאחר שהשם אנבידיה בהקשר של 18A סיפק רוח גבית למניה בחודשים האחרונים.

עבור אינטל, בדיקה מצד שחקן גדול כמו אנבידיה היא סוג של חותמת איכות פוטנציאלית ליכולת להתחרות בשוק היצור המתקדם, שבו חברות כמו טאיוואן סמיקונדקטור וסמסונג שולטות כבר שנים. עצירת הבדיקה מעלה סימני שאלה בנוגע לקצב אימוץ, התאמה, ביצועים, זמינות ועלויות. משהו לא עובד טוב בתהליך הייצור הזה.

- אינטל עלתה יותר מ-80% - אך המבחן האמיתי עוד לפניה

- מנכ"ל אינטל, ליפ-בו טאן, קידם עסקאות שתרמו להונו האישי

- המלצת המערכת: כל הכותרות 24/7

תהליך 18A הוא חלק מרכזי בניסיון של אינטל לחזור לחזית הטכנולוגית בייצור שבבים ולהקים פעילות ייצור שבבים ללקוחות חיצוניים. יש פער בין בדיקת התאמה לבין התחייבות לייצור מסחרי בנפחים גדולים, כך שמלכתחילה הציפיות כנראה היו גבוהות מדי, אבל זה גם בגלל הלקוח - אנבידיה היא לקוח חלומות בגלל היקף היצור והדרישות הגבוהות, וצריך לזכור שלאנביידה יש אינטרס אחרי השת"פ במסגרתו גם השקיעה באינטל. העצירה של הפרויקט, הוא איתות ורמז לכך שהדרך של אינטל עוד ארוכה.

אילון מאסק; קרדיט: רשתות חברתיות

אילון מאסק; קרדיט: רשתות חברתיותאילון מאסק בדרך לטריליון דולר: השנה שקבעה רף חדש בצבירת הון

זינוק חד בשווי SpaceX, התאוששות מניית טסלה והערכות שווי אגרסיביות לחברות הפרטיות מציבים את אילון מאסק בעמדת זינוק להפוך לטריליונר הראשון, ומרחיבים את השפעתו הכלכלית והטכנולוגית בקנה מידה חסר תקדים

אילון מאסק מסיים את 2025 כאחד מפרקי צבירת ההון החריגים ביותר שנרשמו בעת המודרנית. לא מדובר בהערכה ערכית של פעולותיו, דעותיו או עסקיו, אלא בתוצאה חשבונאית של עליות שווי חדות במספר חברות שבהן הוא מחזיק, ציבוריות ופרטיות כאחד.לפי הערכות שונות בוול סטריט, הונו של מאסק חצה בשלהי השנה את רף ה־600 מיליארד דולר, ובתרחישים אופטימיים אף מתקרב ל־750 מיליארד דולר. הפער בין ההערכות נובע בעיקר משאלת השווי של החברות הפרטיות שבשליטתו, ובראשן SpaceX ו־xAI.

גורם מרכזי בתמונה הוא חבילת האופציות שטסלה העניקה למאסק ב־2018. החבילה נפסלה פעמיים ב־2024 על ידי שופטת בדלאוור, אך בהמשך בוטלה הפסילה על ידי בית המשפט העליון של המדינה. עצם הכללת האופציות משנה משמעותית את תמונת ההון השנתית שלו. עם זאת, גם ללא האופציות, מאסק הוסיף בשנה החולפת הון בהיקף שמוערך בכ־250 מיליארד דולר. מדובר בסכום שמקביל כמעט לשוויו הכולל של האדם השני בעושרו בעולם, מייסד גוגל לארי פייג’.

המיקוד עובר לחלל

מניית טסלה עלתה בכ־20% מתחילת השנה, והוסיפה למאסק עשרות מיליארדי דולרים. עם זאת, תרומת טסלה לעלייה הכוללת בהונו הייתה משנית יחסית. הסיבה העיקרית לעלייה בשווי הייתה דווקא SpaceX. חברת החלל הפרטית, שבה מחזיק מאסק כ־40%, רשמה קפיצה חדה בשוויה המוערך, מכ־350 מיליארד דולר לכ־800 מיליארד דולר בתוך זמן קצר. העלייה מיוחסת בין היתר לצמיחה של שירות האינטרנט הלווייני Starlink ולציפיות עתידיות לפעילות בתחום מרכזי הנתונים מבוססי חלל.

בתחילת 2025 התמונה נראתה שונה. יחסיו של מאסק עם הנשיא דונלד טראמפ התערערו, מכירות טסלה נחלשו, והשוק האמריקאי נכנס לתקופה של תנודתיות חריפה בעקבות מדיניות המכסים החדשה. באפריל הוערך הונו של מאסק בכ־300 מיליארד דולר בלבד, ללא האופציות שבמחלוקת. המצב התהפך בהמשך השנה. השווקים התאוששו, טסלה התייצבה, ושווי SpaceX המשיך לטפס. במקביל, אישרו בעלי המניות של טסלה בנובמבר חבילת תגמול חדשה למאסק, הכוללת כ־425 מיליון מניות נוספות.

- ניצחון למאסק: בית המשפט העליון החזיר את חבילת השכר ההיסטורית של טסלה

- אילון מאסק, הנפקת ספייסX ומניית טסלה

- המלצת המערכת: כל הכותרות 24/7

עם זאת, מניות אלה טרם הוענקו בפועל. מימושן מותנה בהגעה לשווי שוק של כ־8.5 טריליון דולר לטסלה, יעד שאפתני במיוחד, אשר אם יושג יוסיף למאסק הון בהיקף של כטריליון דולר.