מחירי האג"ח בירידה - התשואות בעלייה; אג"ח שקלי ל-9.5 שנים ב-2.12%

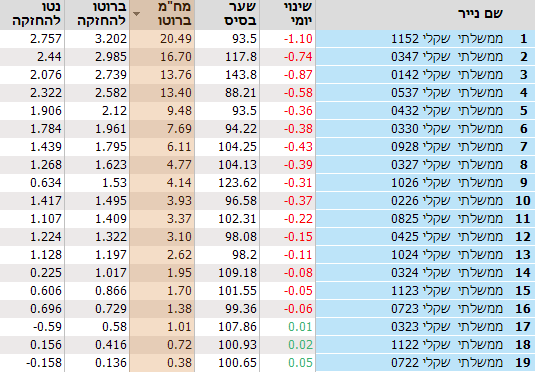

הכתובת היתה על הקיר - כבר חצי שנה שכיוון הריבית בארץ למעלה ולהבדיל משוק המניות שמקבל את הבשורות ומפנים אותן באופן מיידי, שוק האג"ח מתקשה להתרגל למצב החדש. אגרות החוב יורדות לאיטן כשהתשואה במקביל עולה. מדובר בירידה איטית, אך כואבת, ככל שמח"מ האג"ח ארוך יותר כך הירידה דרמטית יותר. אגרות החוב לטווח של 9.5 שנים ומעלה כבר ירדו 8% ועד 15%. זה המון לאגרות חוב. הכתובת כאמור היתה על הקיר - חשבתם שאיגרות החוב הן השקעה סולידית? תחשבו שוב

זה הפסד ענק במיוחד בהינתן שחושבים שאג"ח הוא מוצר בטוח וזה המון ביחס לאפסייד - הפסדתם 8% כאשר ציפיתם לתשואה של 1.3%. מי שרכש אג"ח ממשלתי שקלי לפני כשלושה חודשים ציפה לתשואה סולידית של 1.3% בשנה, בפועל הוא הפסיד 8% בשלושה חודשים.

הירידות באגרות החוב הן לאורך כל סוגי האג"ח ולכל המח"מים, אך המח"מ הקצר הכי פחות סובל. אגרות חוב שקליות עד שנה שהיו בתשואה שלילית הגיעו ל-0.58% זה המון ביחס לעבר, אבל מכיוון שהמח"מ קצר, מדובר בפועל על ירידה במחיר של כ-1%. למעשה, הירידות בשערי האג"ח העלו את כל אגרות החוב השקליות בריבית קבועה למעל האפס. אין כבר תשואות שליליות. אגב חיוביות במובן הנומינלי, במובן הריאלי בהינתן אינפלציה צפויה של 2.3%-2.8% מדובר בתשואה ריאלית שלילית.

הנה הירידות היום והתשואות הצפויות באגרות החוב הממשלתיות השקליות:

אגרות החוב ממשלתיות שקליות בסכומים של מאות מיליארדים נסחרות בבורסה כשהגופים העיקריים שמחזיקים בהן הם קרנות פנסיה, קופות גמל, קרנות השתלמות וקרנות נאמנות. המכשיר הזה, כפי שכתבנו בעבר מספר פעמים, הפך להיות במקרים מסוימים מסוכן. הריבית בדרך למעלה וזה יעלה את התשואות האפקטיביות - המשמעות, ירידה צפויה באגרות החוב האלו. אם כי, הירידות האחרונות כבר מבטאות העלאת ריבית בקרוב, השאלה מה יהיה בהמשך השנה.

- "השתטחות שורית": תשואות האג"ח הקצרות יורדות על רקע ציפיות להורדות ריבית

- זרקור על הקרן: קרן האג"ח שמשקיעה מחוץ לקופסה ומציגה תוצאות מצוינות

- המלצת המערכת: כל הכותרות 24/7

- 4.מניות לא, אגח לא, מה כן ??? (ל"ת)בן 14/03/2022 23:02הגב לתגובה זו

- אדם תמים מאוד וישר 02/04/2022 14:36הגב לתגובה זוזו דעתי האישית, איני ממליץ ואני פועל לפיה. מניות - רק במדדים רחבים ומגוונים עם פיזור גאוגרפי. ארה"ב לבדה זה לא מספיק. אלמלא היתה שוקעת, לא היתה צריכה לייצא את המהפכה (הדמוקרטית) שלה. מדד עם מכפיל רווח גבוה מעל 20 - לא. מדד עם מכפיל נמוך מ-15 - כן. אפשר לנצל משברים גלובליים חולפים. אג"ח - תמיד טוב שיש בתיק. אג"ח קונצרני - סיכון חדלות פרעון ופיצוי ריבית קטן לטעמי. אג"ח מדינה - בהחלט. אג"ח צמוד - עדיין מתומחר ביוקר. אג"ח מדינה "שחר" במח"מ ארוך - סיכון להפסדי הון גדולים. אג"ח במח"מ בינוני (7 שנים~) - סיכון להפסדי הון נומינליים זמניים באזור ה 15% (בהנחה לא מבוססת שהריבית תנסוק ל-2% לכל היותר). אני בוחר באג"ח מדינה "שחר" במח"מ בינוני. להשאיר חלק נאה, 25%, במזומן. ~~~~~~~~~~~~~ יש לבצע את ההשקעה במנות קצובות. לא הכל ביחד, גם אם זה מפתה. כך אתה יכול להבין לאן הולכת הריבית. זה מתאים לאנשים כמוני שיש להם אורך רוח של 10 שנים (אם אחיה עוד 10 שנים. אם לא, אז צאצאי ימשיכו היכן שאפסיק). אם אתה צריך את הכסף באופן מיידי או בטווח של עד 7 שנים, התיק שלי הוא בעייתי.

- 3.תמים 14/03/2022 21:44הגב לתגובה זומה נחשב סולידי היום בשוק הבורסה?? לא מניות ולא איגרות חוב. רק לקנות דירה.

- 2.למי שמחזיק עד הפדיון לא אכפת מהתנודות (ל"ת)גילה 14/03/2022 21:08הגב לתגובה זו

- בני גור 29/03/2022 02:22הגב לתגובה זואם לא היה משקיע בסך היה מקבל יותר

- 1.אלון 14/03/2022 18:36הגב לתגובה זושנה מדבר על אג"ח ארה"ב ואיך זה משפיע על השווקים..

הבורסה לניירות ערך בתל אביב, צילום: מנדי הניג

הבורסה לניירות ערך בתל אביב, צילום: מנדי הניגהבורסה ננעלה באדום: ת"א ביטוח איבד 6.9%, הבנקים 4.5% - איי.סי.אל זינקה 4.8%

הבורסה ננעלה בירידות חזקות, כשהבנקים וחברות הביטוח בירידות חדות, לאור איומי שר האוצר, סמוטריץ', על הכפלת המיסוי על הבנקים במידה ויגלגלו את המיסוי לצרכנים; סאמיט ירדה לאור ירידת שווי נכסים בניו יורק, ובמקביל הגישה הצעה לרכישת פורטפוליו של דה זראסאי, טורבוג'ן זינקה לאחר איזכור השם רפאל; ומי חברת האנרגיה המתחדשת שהורידה תחזיות ונפלה?

הבורסה ננעלה ביום אדום במיוחד, והפיננסים משכו את מדדי הדגל למטה, כשמספר גופים ירדו במהלך המסחר בשיעור דו-ספרתי, כולל הראל, מנורה, מזרחי ודיסקונט, אך לקראת הנעילה הירידות התמתנו מעט.

דווקא בכזה יום מעניין לראות את המניות שבכל זאת מצליחות לטפס. ארן ארן 15.25% מזנקת דו-ספרתית, ארן היא חברת מו"פ קטנה, היא מספקת שירותי פיתוח הנדסי לחברות בתעשיות שונות (רפואה, ביטחון, מים, פלסטיק), וגם משקיעה בסטארט-אפים, היא הודיעה על קבלת שתי הזמנות, האחת מחברה בטחונית ישראלית והשניה מחברה בטחונית בינלאומית לייצור מוצרים לשוק הבטחוני, בהיקף כולל של כ- 18.45 מיליון שקל, בנוסף להזמנה נוספת של כ-3 מיליון שקל. בהזמנות ארן כותבת שנכללת גם הזמנה לייצור מוצר שנבחר על ידי הלקוח כפתרון ייחודי בתחום מערכות אוויריות בלתי מאוישות (רחפנים).

סאמיט סאמיט -4.78% הגישה הצעה לרכישת פורטפוליו נכסי דיור להשכרה של חברת דה זראסאי גרופ בניו־יורק, בהיקף של כ־450 מיליון דולר, והצעתה נבחרה כהצעה המובילה במסגרת הליך מכירה פומבית המתנהל כחלק מהליכי חדלות פירעון של דה זראסאי מול הבנק המממן. במקביל, עדכנה סאמיט על אינדיקציה לירידת שווי של 65-70 מיליון דולר בנכסי הדיור הקיימים שלה בניו־יורק, נתון שממחיש את הלחץ המתמשך בשוק המגורים האמריקאי.

טורבוג'ן טורבוג'ן 9.25% זינקה היום אחרי שהודיעה על התקשרות עם רפאל כדי להשתמש במיקרו-טורבינה שעליה יש לרפאל קניין רוחני בשביל לעשות פיילוט עם חברה בטחונית, רפאל תקבל תמלוגים של 10% מההכנסות של הפרויקט. מכל ההודעה הזאת נראה שטורבוג'ן בעיקר משתמשת, לכאורה, בשם של רפאל כדי לקבל קרדיביליות מול מערכת הביטחון וגם השוק, נזכיר כי טורבוג'ן הודיעה שהיא בדרך לנאסד"ק: טורבוג’ן הגישה תשקיף ל-SEC

- אלביט עלתה 2.6%, מדד הביטוח ירד 2.1%; המדדים ננעלו בעליות קלות

- ראלי בת"א: טבע עלתה 2.6%, הבנקים עלו 1.4%, הייפר ועל בד זינקו 16%

- המלצת המערכת: כל הכותרות 24/7

ג'ין טכנולוגיות 6.41% דיווחה שנבחרה כספק יחיד לאספקת תשתית GenAI ארגונית לאחד משלושת גופי הבריאות הגדולים בישראל - לביזפורטל נודע שמדובר בקופת חולים מכבי. ההתקשרות המתוכננת היא לשלוש שנים וכוללת רישיון שימוש בפלטפורמה של החברה לצד שירותי פיתוח, התאמה, הטמעה וליווי מקצועי. נכון לעכשיו אין הזמנת עבודה מחייבת והמהלך כפוף לאישורים פנימיים אצל מכבי - ג׳ין טכנולוגיות תטמיע AI בקופ"ח גדולה - במי מדובר?

נבות בר, מנכ"ל קיסטון קרדיט: דודי מוסקויץ

נבות בר, מנכ"ל קיסטון קרדיט: דודי מוסקויץלאומי מספק מימון של 1.7 מיליארד לקיסטון בריבית טובה וזה עדיין מעל ריבית המשכנתא שלכם

לאומי הצליח "לגנוב" את המימון לקיסטון - יממן את שותפות אגד בעסקה שתכניס לבנק כ-100 מיליון שקל בשנה והרווח עלייה יהיה כ-30 מיליון; וגם איך שה שהבטוחה ההדרת - חברת אגד שווה פחות לביטחון מהדירה שלכם?

קיסטון קיסטון אינפרא -1.11% , בעלת השליטה בקבוצת אגד, משלימה מימון מחדש בשותפות אגד, כשבנק לאומי מוביל מימון בהיקף של כ-1.75 מיליארד ש"ח בחיתום מלא. קיסטון נסחרת סביב ה-10 שקלים. מתחילת החודש היא עולה ב-2.2%, מתחילת השנה היא קפצה ב-74.8%, וב-12 החודשים האחרונים היא עלתה ב-71%. שווי השוק של החברה עומד על כ-1.9 מיליארד ש"ח.

המהלך מחליף שני הסכמי מימון נפרדים שהיו בעבר, וכל אחד מהם נשען על קונסורציום של כמה גופים מממנים. כעת המימון מתרכז בבנק אחד ובהסכם אחד, מה שמפשט את ניהול החוב בשוטף.

המימון החדש מיועד למחזור החוב הקיים, והוא כולל גם מסגרת למימון רכישת יתרת 13.2% מאגד במסגרת אופציית ה-PUT השנייה והאחרונה, שצפויה בפברואר 2026. מבחינת השותפות, זה גם מייצר מסגרת מימון מראש לאירוע המימוש, ולא רק מחליף חוב קיים.

מה הריבית האפקטיבית ולמה היא גבוהה יותר ממשכנתא

הריבית האפקטיבית המשוקללת בעסקה עומדת על כ-6% נכון להיום. חלק משמעותי מהחוב בריבית משתנה, כך שאם סביבת הריבית יורדת, גם עלות המימון עשויה להתעדכן כלפי מטה לפי התמהיל בפועל.

- קיסטון קופצת לאחר זינוק בהכנסות וברווח

- קיסטון: זינוק בהכנסות וברווח - מעלה את תחזית התזרים בכ-57%

- המלצת המערכת: כל הכותרות 24/7

כדי להבין איך מתקבל המספר צריך להסתכל על ריביות הבסיס ועל מרווחי האשראי שמתווספים אליהן. חלק מההלוואה בריבית פריים, חלק בריבית בסיס שקלית או צמודה שמחוברת לשוק האג"ח, ובמסלול הצמוד נכנסת גם ההצמדה למדד שמעלה את העלות האפקטיבית כשמגלמים אינפלציה. סיכוי טוב שהריבית תרד בהמשך השנה הבאה. אם בנק ישראל אכן יוריד את המשכנתא בלפחות 0.5%, הריבית על החוב תרד ל-5.5%.