"הכל דבש" - דרשתם "צדק חברתי", קיבלתם מונופול שמוכר לכם חלב, שוקולד, קפה וגם דבש

מחירי המזון הם אולי לא הבעיה הגדולה של המשק הישראלי, יש בעיות גדולות יותר ואחת מרכזית - מחירי הדיור, אבל כמובן שגם עליות המחירים בסופר מקשות על הציבור. הממשלה כשלה מאז המחאה החברתית ועד היום בפיקוח על המונופולים במשק. האבסורד הגדול הוא שהענקים התחזקו עוד יותר. אז מדי פעם כשהעם עושה רעשים של "התמרדות" ומבקש "צדק חברתי" הממשלה זורקת לו עצמות. ככה היה גם בשבוע שעבר, אבל כל עוד לא יפעלו מול הגופים הגדולים וירסנו אותם, זה קרב אבוד.

לפני יותר מ-10 שנים, בזמן המחאה החברתית, החזיקה שטראוס בנתחי שוק פנומנליים בקטגוריות מרכזיות שונות. המצב עכשיו יותר גרוע - היא הגדילה את כוחה. נתחי השוק שלה עלו, הרווחים שלה עלו, השווי שלה עלה ביותר מפי 2.5 ל-12 מיליארד שקל ובדרך החברה חילקה לבעלי המניות שלה 2 מיליארד שקל. אין לנו בעיה עם שטראוס. ההיפך - כל הכבוד להנהלה שלה. המטרה של שטראוס צריכה להיות מיקסום רווחים, בדומה למטרה של כל חברה. הבעיה היא בממשלה, הבעיה היא במשרד האוצר, משרד הכלכלה ורשות התחרות האנמית שמאפשרת את המחדלים האלו.

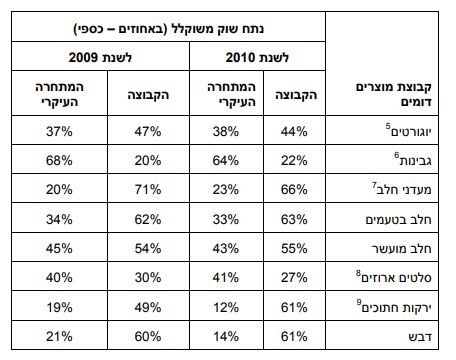

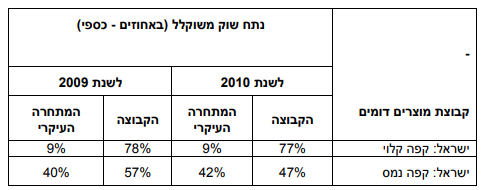

הנה נתחי השוק של שטראוס רגע לפני המחאה החברתית:

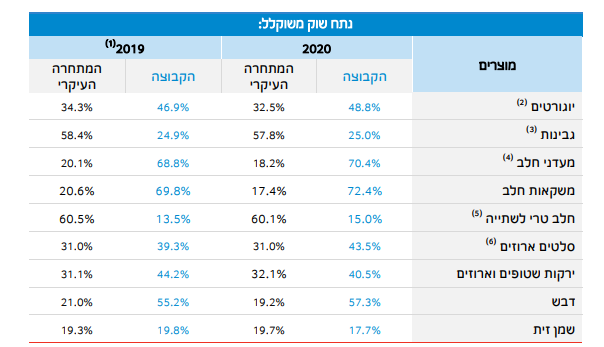

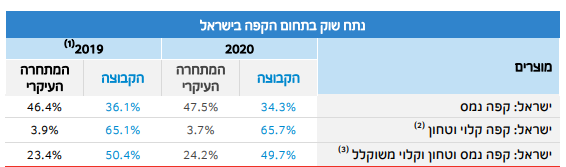

הנה נתחי השוק של שטראוס בדוח השנתי האחרון (נעדכן כשיפורסם בחודש הבא הדוח השנתי ל-2021):

- הדולר לאן, הביטקוין לאן?

- סיוה מקבלת המלצת קנייה - מחיר יעד של 60 דולר, אפסייד של 71% על המחיר בשוק

- המלצת המערכת: כל הכותרות 24/7

היוגורטים עלו בנתח השוק מ-44% ל-48%. הגבינות עלו מנתח שוק של 22% ל-25%. מעדני החלב היו 66% ועלו למעל 70%. זה שוק של ענקים, אין מקום לקטנים. שטראוס פשוט מעיפה כל תחרות שקיימת לה. היא ותנובה שולטות בשוק החלב לחלוטין. איך יצליח יצרן קטן להיכנס לשוק כזה, במיוחד בהינתן ששטראוס זה לא רק חלב, זה גם שמן זית, זה גם דבש (57%), זה גם ירקות שטופים וארוזים. זה לא הכל - תראו מה קורה בעולמות הממתקים:

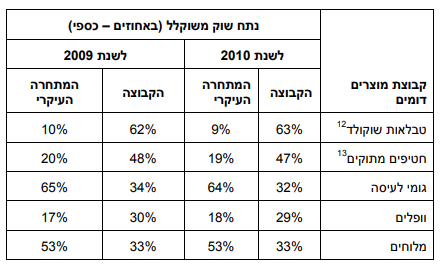

להבדיל מתחום החלב על כל הסגמנטים שלו, בממתקים יש שינויים גם למטה - טבלאות שוקולד שהיו בנתח שוק של 66% ירדו לכ-53%. חטיפים מתוקים ירדו בנתח השוק מ-47% ל-43%. אבל מנגד חטיפים מלוחים עלו מ-33% ל-37% והכי חשוב - שטראוס אבסולוטית היא מעצמת על בקטגוריות האלו. כשהיא מגיעה עם כמה קטגוריות מובילות - כמו חלב וכמו ממתקים, איזה סיכוי יש ליצרן ממתקים קטן או ליצרן גבינות קטן להתחרות בה, אלא אם הוא מקבל הגנה או תמיכה מרשות התחרות?

>>> למה הממשלה שלנו אימפוטנטית?

ורגע, זה לא הכל - אל תשכחו את הקפה. שטראוס היא מעצמת קפה:

גם כאן - שליטה מוחלטת של שטראוס. קשה לבחון את השינויים כי נוספה קטגוריה, אבל ברור שמצבה של שטראוס בקטגוריה הזו מצוין.

נתח השוק הגבוה, היתרון לגודל, הכח האדיר מול הרשתות, מתבטאים כמובן ברווח וברווחיות (שיעור הרווח). הרווחיות מעידה בעיקר על היכולת של המוכרת לקבוע את המחירים, ככל שהרווחיות גבוהה יותר כך היא בעצם חזקה יותר. בשוק של מתחרים רבים הרווחיות בהתאם נמוכה. בשוק של מתחרים מעטים הרווחיות גדולה. שטראוס מרוויחה תפעולית 11.3% בפעילות המקומית שלה - זה היה גם לפני יותר מ-10 שנים. התחרות לא עלתה, אין ירידה במרווחים:

- סאמיט מנצלת משבר דה זראסאי בהצעה לרכישת נכסים ב-450 מיליון דולר

- לאומי מספק מימון של 1.7 מיליארד לקיסטון בריבית טובה וזה עדיין מעל ריבית המשכנתא שלכם

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- הבורסה ננעלה באדום: ת"א ביטוח איבד 6.9%, הבנקים 4.5% -...

מה בעצם אומרים נתוני הרווחיות והרווח של שטראוס בשוק המקומי? הם אומרים שיש לחברה מרווח גדול להורדת מחירים. זה עובד כך: רווח תפעולי של 11% ורווח גולמי באזור ה-40%, מלמדים שאם החברה תוריד לדוגמה את המחירים שלה ב-11%, אז לכאורה היא לא תרוויח תפעולית. זה לא נכון. ברגע שהיא תוריד את המחירים ב-11%, אז הכמות תגדל ולכן המכירות יגדלו. כאשר הכמות תגדל (לפי חוקי הכלכלה) העלויות לייצור היחידות ירדו, כך שעלות המכר תרד. אבל נניח באופן שמרני שזה לא יתקיים.

- 17.אתה עושה צחוק מעצמך 13/02/2022 20:31הגב לתגובה זונשים בצד את זה ששטראוס לא העלו מחירים כבר עשר שנים בערך, הניתוח הכלכלי שלך הוא בדיחה. יורידו מחיר - הביקוש יגדל - עלות ליחידה תרד? איפה אתה? במבוא למיקרו כלכלה?? לא תמיד אפשר להגדיל את הייצור, בין אם בכלל יכולת יצור מקסימלית או סיבות אחרות (כמו רווחת עובדים שלא אמורים לעבוד 24/7 כולל שבתות וחגים, שמעת על זה? אנחנו לא בסווט שופ באינדונזיה). ממליצה לגגל גם תפוקה שולית פוחתת, ילמד אותך משהו .חוץ מזה, מי אמר לך שבכלל יש ביקוש שלא מקבל מענה היום שצריך לייצר עבורו? ישראל קטנה והשוק לא יכול לגדול עד אין סוף, ואת זה כנראה שכחת. אבל נזרום עם הרעיון שלך: שטראוס יורידו מחיר, יגדילו ייצור, כל הצרכנים יבואו לשטראוס והעלות הממוצעת ליחידה לשטראוס תרד והרווח לא ייפגע. כולם שמחים עכשיו? אתה בטוח? מה עם כל המתחרים הקטנים שעכשיו באמת יימחקו מהמפה כי למה לקנות אותם כששטראוס התיישרו לדרישתך ועכשיו נמכרים במחיר זול הרבה יותר? ואז ממש יהיה לך מה לכתוב על מונופולים. עשה טובה, אל תהיה פופוליסט בעשר אגורות, תלמד קצת לעומק את התחום שאתה מתיימר לנתח לפני שאתה כותב שטויות.

- אחד שלא מבין 14/02/2022 11:24הגב לתגובה זואין פתרון? רק לעלות את המחירים? תזכיר את מה שלא אמרת ואז נדבר!

- 16.ניתוח מבריק (ל"ת)13/02/2022 18:50הגב לתגובה זו

- 15.ניתוח מבריק אבישי (ל"ת)13/02/2022 18:49הגב לתגובה זו

- 14.נמאסתם !!! ומאחל לכם חסימת מעיים !!!! בבבבבבבבבעעע 13/02/2022 18:26הגב לתגובה זונמאסתם !!! ומאחל לכם חסימת מעיים !!!! בבבבבבבבבעעעעליכם!!!!

- 13.שכחתם שמשפ' שטראוס מיוצגת בכנסת ? (ל"ת)ינקי 13/02/2022 17:32הגב לתגובה זו

- התבלבלת עם ישקר.סטף (ל"ת)רוקר 14/02/2022 12:07הגב לתגובה זו

- 12.11 אחוז תפעולי לא בשמיים (ל"ת)LED 13/02/2022 14:09הגב לתגובה זו

- 11.חיים ד. 13/02/2022 13:41הגב לתגובה זושהכתב שנותן נתונים לא מעודכנים מלפני 12 שנה ינסה ליזום עסק,ישקיע מכספו הפרטי יכנס לנבחי הביורוקרטיה הישראלית ורק אז יכתוב ביקורת על מפעל משפחתי מצליח שתורם שנים לכלכלה הישראלית ומעסיק אלפי עובדים ושלא פיטר אף עובד בזמן הקורונה.

- התבלבלת 13/02/2022 18:00הגב לתגובה זוהמצב של המונופולים רק התחזק מאז המחאה החברתית

- 10.לרון 13/02/2022 12:57הגב לתגובה זואחרת שאני מכיר היטב וכוונתי לדנמרק,שם מסתדרים לא רע...תאשימו את הברדק חכו עד בוש לרכבת לאילת,עד אז שבו בפקקים פיזיים ומנטליים,הדלק עולה ק צ ת יותר מאשר אוכל למשל,הלאכן?

- 9.לא פופוליסט 13/02/2022 12:17הגב לתגובה זוכנראה שיוקר המחיה מגיע ממקום אחר (רמז, ממשלה).

- 8.לא ברור מה הטענה 13/02/2022 10:26הגב לתגובה זויש אלטרנטיבות רבות וזמינות לכל המוצרים של שטראוס. אם אנשים בוחרים מוצרי שטראוס על פני מוצרים של המתחרים, בחירתם משקפת את הכרעתם בעד הערך שהם מקבלים מהמוצר ביחס למחיר. אם יש מוצרים בהם התחרות נמוכה למרות שיש שולי רווח גבוהים זה משקף חסמים לתחרות (כגון חסמים של המדינה או פרקטיקות של קרטל). אם יש מוצאים בהם התחרות גבוהה והמחירים נמוכים יחסית לעולם - זה משקף בעיות מבניות שמיקרת תשומות בישראל (כגון נמלים לא מתפקדים, רגולציה יקרה וכדומה)

- 7.הרגולציה בישראל הורגת יזמים ושומרת על התאגידים (ל"ת)אדם 13/02/2022 10:20הגב לתגובה זו

- 6.מעולה קונה המנייה שלהם (ל"ת)שי 13/02/2022 10:10הגב לתגובה זו

- 5.הכלכלה טובה ומתחזקת הזמנות NSO בדובאי (ל"ת)שבבים מבעבעים 13/02/2022 09:55הגב לתגובה זו

- 4.הכל דבש שלמה ניגר (ל"ת)שבבים מבעבעים 13/02/2022 09:55הגב לתגובה זו

- 3.ותודה לביבי נתניהו הנכלולי (ל"ת)Cc 13/02/2022 09:53הגב לתגובה זו

- 2.זה השמאל הטיפש 13/02/2022 09:42הגב לתגובה זונמאס להם שהפריפריה "קבעה" ביבי והם לא הצליחו ולכן כעת גנבו את השלטון בכח ובטריקים . ההישג של המחאה זה גן לגיל 3 לשנה וגם זה לחצי יום על שאר היום משלמים כפול כלומר לא קיבלו כלום אבל זכו במס בורסה לכל החיים . כך שמי שחסך 3000 שח לחודש עבור דירה (חחחח) משלם על הרווח 25% והמס גרם לבריחת הון מהבורסה הישראלית לנדלן והמשך ניפוח המחירים עובדה שלא הצליחו להוריד את המחיר רק לקחו מאיתנו לתת לקומץ לקנות דירה במליון שח בראש העין וכעת הם יכולים למכור אותה ב2 מליון ללא מס.. העם גם לא הבין שהכסף שלו בבורסה מנהלי הקרנות ברחו מהשקעות בישראל גם בנק ישראל בעצמו לא קונה מניות ישראליות . רק דולרים שירדו כבור ללא תחתית. בקיצור מדינה שמתאימה לעם טיפש שומר נפשו ירחק מפה.

- שי 13/02/2022 10:12הגב לתגובה זובמעשים של הליכוד ? ביביסט טיפש.

- עע 13/02/2022 09:55הגב לתגובה זושווא.ב2011 וגידל כאן בחממה את יוקר המחייה

- 1.טוב להיות פראייר בעד ארצנו (ל"ת)יובל 13/02/2022 09:23הגב לתגובה זו

הבורסה לניירות ערך בתל אביב, צילום: מנדי הניג

הבורסה לניירות ערך בתל אביב, צילום: מנדי הניגהבורסה ננעלה באדום: ת"א ביטוח איבד 6.9%, הבנקים 4.5% - איי.סי.אל זינקה 4.8%

הבורסה ננעלה בירידות חזקות, כשהבנקים וחברות הביטוח בירידות חדות, לאור איומי שר האוצר, סמוטריץ', על הכפלת המיסוי על הבנקים במידה ויגלגלו את המיסוי לצרכנים; סאמיט ירדה לאור ירידת שווי נכסים בניו יורק, ובמקביל הגישה הצעה לרכישת פורטפוליו של דה זראסאי, טורבוג'ן זינקה לאחר איזכור השם רפאל; ומי חברת האנרגיה המתחדשת שהורידה תחזיות ונפלה?

הבורסה ננעלה ביום אדום במיוחד, והפיננסים משכו את מדדי הדגל למטה, כשמספר גופים ירדו במהלך המסחר בשיעור דו-ספרתי, כולל הראל, מנורה, מזרחי ודיסקונט, אך לקראת הנעילה הירידות התמתנו מעט.

דווקא בכזה יום מעניין לראות את המניות שבכל זאת מצליחות לטפס. ארן ארן 15.25% מזנקת דו-ספרתית, ארן היא חברת מו"פ קטנה, היא מספקת שירותי פיתוח הנדסי לחברות בתעשיות שונות (רפואה, ביטחון, מים, פלסטיק), וגם משקיעה בסטארט-אפים, היא הודיעה על קבלת שתי הזמנות, האחת מחברה בטחונית ישראלית והשניה מחברה בטחונית בינלאומית לייצור מוצרים לשוק הבטחוני, בהיקף כולל של כ- 18.45 מיליון שקל, בנוסף להזמנה נוספת של כ-3 מיליון שקל. בהזמנות ארן כותבת שנכללת גם הזמנה לייצור מוצר שנבחר על ידי הלקוח כפתרון ייחודי בתחום מערכות אוויריות בלתי מאוישות (רחפנים).

סאמיט סאמיט -4.78% הגישה הצעה לרכישת פורטפוליו נכסי דיור להשכרה של חברת דה זראסאי גרופ בניו־יורק, בהיקף של כ־450 מיליון דולר, והצעתה נבחרה כהצעה המובילה במסגרת הליך מכירה פומבית המתנהל כחלק מהליכי חדלות פירעון של דה זראסאי מול הבנק המממן. במקביל, עדכנה סאמיט על אינדיקציה לירידת שווי של 65-70 מיליון דולר בנכסי הדיור הקיימים שלה בניו־יורק, נתון שממחיש את הלחץ המתמשך בשוק המגורים האמריקאי.

טורבוג'ן טורבוג'ן 9.25% זינקה היום אחרי שהודיעה על התקשרות עם רפאל כדי להשתמש במיקרו-טורבינה שעליה יש לרפאל קניין רוחני בשביל לעשות פיילוט עם חברה בטחונית, רפאל תקבל תמלוגים של 10% מההכנסות של הפרויקט. מכל ההודעה הזאת נראה שטורבוג'ן בעיקר משתמשת, לכאורה, בשם של רפאל כדי לקבל קרדיביליות מול מערכת הביטחון וגם השוק, נזכיר כי טורבוג'ן הודיעה שהיא בדרך לנאסד"ק: טורבוג’ן הגישה תשקיף ל-SEC

- אלביט עלתה 2.6%, מדד הביטוח ירד 2.1%; המדדים ננעלו בעליות קלות

- ראלי בת"א: טבע עלתה 2.6%, הבנקים עלו 1.4%, הייפר ועל בד זינקו 16%

- המלצת המערכת: כל הכותרות 24/7

ג'ין טכנולוגיות 6.41% דיווחה שנבחרה כספק יחיד לאספקת תשתית GenAI ארגונית לאחד משלושת גופי הבריאות הגדולים בישראל - לביזפורטל נודע שמדובר בקופת חולים מכבי. ההתקשרות המתוכננת היא לשלוש שנים וכוללת רישיון שימוש בפלטפורמה של החברה לצד שירותי פיתוח, התאמה, הטמעה וליווי מקצועי. נכון לעכשיו אין הזמנת עבודה מחייבת והמהלך כפוף לאישורים פנימיים אצל מכבי - ג׳ין טכנולוגיות תטמיע AI בקופ"ח גדולה - במי מדובר?

נבות בר, מנכ"ל קיסטון קרדיט: דודי מוסקויץ

נבות בר, מנכ"ל קיסטון קרדיט: דודי מוסקויץלאומי מספק מימון של 1.7 מיליארד לקיסטון בריבית טובה וזה עדיין מעל ריבית המשכנתא שלכם

לאומי הצליח "לגנוב" את המימון לקיסטון - יממן את שותפות אגד בעסקה שתכניס לבנק כ-100 מיליון שקל בשנה והרווח עלייה יהיה כ-30 מיליון; וגם איך שה שהבטוחה ההדרת - חברת אגד שווה פחות לביטחון מהדירה שלכם?

קיסטון קיסטון אינפרא -1.11% , בעלת השליטה בקבוצת אגד, משלימה מימון מחדש בשותפות אגד, כשבנק לאומי מוביל מימון בהיקף של כ-1.75 מיליארד ש"ח בחיתום מלא. קיסטון נסחרת סביב ה-10 שקלים. מתחילת החודש היא עולה ב-2.2%, מתחילת השנה היא קפצה ב-74.8%, וב-12 החודשים האחרונים היא עלתה ב-71%. שווי השוק של החברה עומד על כ-1.9 מיליארד ש"ח.

המהלך מחליף שני הסכמי מימון נפרדים שהיו בעבר, וכל אחד מהם נשען על קונסורציום של כמה גופים מממנים. כעת המימון מתרכז בבנק אחד ובהסכם אחד, מה שמפשט את ניהול החוב בשוטף.

המימון החדש מיועד למחזור החוב הקיים, והוא כולל גם מסגרת למימון רכישת יתרת 13.2% מאגד במסגרת אופציית ה-PUT השנייה והאחרונה, שצפויה בפברואר 2026. מבחינת השותפות, זה גם מייצר מסגרת מימון מראש לאירוע המימוש, ולא רק מחליף חוב קיים.

מה הריבית האפקטיבית ולמה היא גבוהה יותר ממשכנתא

הריבית האפקטיבית המשוקללת בעסקה עומדת על כ-6% נכון להיום. חלק משמעותי מהחוב בריבית משתנה, כך שאם סביבת הריבית יורדת, גם עלות המימון עשויה להתעדכן כלפי מטה לפי התמהיל בפועל.

- קיסטון קופצת לאחר זינוק בהכנסות וברווח

- קיסטון: זינוק בהכנסות וברווח - מעלה את תחזית התזרים בכ-57%

- המלצת המערכת: כל הכותרות 24/7

כדי להבין איך מתקבל המספר צריך להסתכל על ריביות הבסיס ועל מרווחי האשראי שמתווספים אליהן. חלק מההלוואה בריבית פריים, חלק בריבית בסיס שקלית או צמודה שמחוברת לשוק האג"ח, ובמסלול הצמוד נכנסת גם ההצמדה למדד שמעלה את העלות האפקטיבית כשמגלמים אינפלציה. סיכוי טוב שהריבית תרד בהמשך השנה הבאה. אם בנק ישראל אכן יוריד את המשכנתא בלפחות 0.5%, הריבית על החוב תרד ל-5.5%.