מה המחיר האמיתי שאתם משלמים על אפסלון ברנדס?

חברת אפסלון ברנדס -3.58% , העוסקת ברכישת חנויות אינטרנטיות והשבחתן, בדגש על חנויות באמזון נסחרת בשווי שוק של 157 מיליון שקל, אבל השווי שוק הזה מטעה. המחיר האמיתי שאתם משלמים על החברה כאשר אתם רוכשים את המניות שלה גבוה בהרבה, הרבה מאוד.

הסיבה לכך נעוצה באופציות שקיבלו המייסדים של החברה במסגרת המיזוג עם השלד הציבורי צירון – שבאמצעות המיזוג עמו נכנסה החברה לבורסה. המייסדים של החברה קיבלו מניות במסגרת המיזוג, אבל גם אופציות בכפוף לעמידה באבני דרך – האחת היא בכפוף הכנסות של 2 מיליון דולר בשנה עד 2024 אז המייסדים יוכלו לממש חלק מהאופציות והשנייה היא להכנסות של 9 מיליון דרך לשנת עד 2024 ואז יוכלו המייסדים לממש את כל האופציות. מדובר על אבני דרך שבכלל לא קשים להגעה שכן הם מדברים על מחזור וכן מכיוון שאפסלון היא חברה ציבורית היא יכולה (כפי שעשתה) לגייס כסף ופשוט לרכוש עוד חנויות.

למייסדים יש 21,000,000 אופציות במחיר מימוש של 30 אגורות (המחיר הנמוך ביותר שמאפשר תקנון הבורסה). האופציות הן כמעט חצי מכמות המניות הנוכחית של החברה ומכיוון שמחיר המניה כרגע עומד על 321 אגורות – ברור שהמייסדים ימירו את מניותיהם. כתוצאה מכך, צפוי להיווצר דילול גדול לבעלי המניות כרגע, דילול בעקבותיו החברה לא תקבל מעט כסף. כלומר השווי האמיתי של החברה לפיו אתם קונים את המניות הוא אינו 157 מיליון שקל אלא הרבה יותר.

חוץ מזה, לחברה יש עוד כמה וכמה סדרות אופציות - פרטיות וציבוריות בהיקף כולל של כ-24,500,000 – חלקן הגדול בתוך הכסף, כלומר צפוי דילול נוסף שעליו תתקבל תמורה נמוכה מהמחיר הנוכחי של המניה.

- סלע נדל״ן: רווח נקי תפעולי של 62 מיליון שקל - החברה הכריזה על דיבידנד

- מחירי הדלק יישארו ללא שינוי בחודש אוקטובר - למרות התחזקות הדולר

- המלצת המערכת: כל הכותרות 24/7

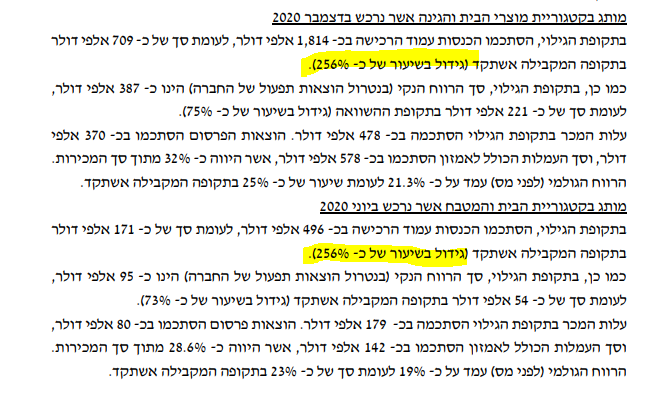

עיקרי הדיווח הם שהחברה הצליחה להעלות את ההכנסות בחמשת החודשים הראשונים של השנה מחנות בתחום מוצרי הבית והגינה שהחברה רכשה לפני חצי שנה לכ-1.8 מיליון דולר, עלייה של 155% בהשוואה להכנסות של 709 אלף דולר בחמשת החודשים הראשונים של שנת 2020.

כמו כן, החברה גם הצליחה להשביח את החנות בתחום מוצרי הבית והמטבח שהחברה רכשה לפני שנה כאשר ההכנסות מהחנות בחמשת החודשים הראשונים של השנה הסתכמו לכ-496 אלף דולר, גידול של 190% בהשוואה לחמשת החודשים אשתקד.

החברה לא מסכימה עם הנתונים האלו והיא כותבת בדיווח שההכנסות בשני החנויות צמחו בכ-256%, חשוב להדגיש שמדובר בטעות סופר משמעותית מאוד שעל קוראי הדיווח לשים לב אליה ועל החברה לתקן את הטעות בהקדם על מנת למנוע בלבול שכן מדובר בהפרש גדול מאוד בין המציאות לבין הטעות שנכתבה בדוחות.

- העלאת דירוג לטבע; מניית החברה בשיא של 8 שנים

- פשיטה על משרדי אירודרום - אמרנו לכם שיש סימני שאלה על עסקת הכטב"מים

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- מיליארד שקל בייבי - עמירם לוין בתשואה חלומית

הדיווח המשובש, מקור: הדיווח של אפסלון לבורסה

מבחינת הרווח – החברה כי הרווח הנקי של חנות מוצרי הגינה לחמשת החודשים הראשונים של השנה הסתכם לכ-387 אלף דולר, גידול של כ-75% בהשוואה לרווח נקי של 221 אלף דולר ברבעון המקביל אשתקד. כמו כן, בחנות של מוצרי הבית והמטבח החברה מדווחת שהרווח הנקי הסתכם בכ-95 אלף דולר, גידול של כ-73% בהשוואה לרווח נקי של 54 אלף דולר בחמשת החודשים המקבילים אשתקד.

אך גם כאן לחברה יש טעות, החברה רושמת רווח נקי – שאמור להיות גם בניכוי מס, אבל על פי הדיווח של החברה – היא הורידה רק הוצאות הפעלה אבל לא הורידה מס! מדובר גם כאן על הפרש גדול מאוד.

ההכנסות אומנם עלו בהרבה מאוד – על זה אין עוררין שמדובר בדבר טוב. אך מנגד הרווח התפעולי של החברה לא צמח בהתאמה, הוא צמח – אבל לא כמו ההכנסות, כלומר הרווחיות ירדה.

- 4.כל הכבוד אחלה כתבה (ל"ת)המבקר 09/06/2021 16:26הגב לתגובה זו

- 3.כתבה מקצועית וראויה (ל"ת)תם 09/06/2021 16:11הגב לתגובה זו

- 2.א 09/06/2021 15:54הגב לתגובה זונו באמת, בסך הכל עניין טרמינולוגי. המספרים שקופים, אפשר להבין שהם התכוונו לגדילה של 2.5. זה שהחישוב הדיפרנציאלי התפספס לא מצדיק את ה"טעויות והטעיות" שעפתם עליהן.

- 1.צחקתי בקול (ל"ת)מחזיק מ 140 עד 1000 09/06/2021 14:06הגב לתגובה זו

") אלי כליף (צילום: עידו לביא)

אלי כליף (צילום: עידו לביא)העלאת דירוג לטבע; מניית החברה בשיא של 8 שנים

סוכנות הדירוג S&P מעלה את טבע לדירוג BB+ וסוכנות הדירוג Moody’s מעלה את התחזית לחיובית מיציבה; גיוס החוב הבא של טבע יהיה בריבית נמוכה יותר

הנהלת טבע מקבלת גושפנקא שפעלה נכון בשנים האחרונות. סוכנות הדירוג S&P מעלה את טבע לדירוג BB+ על רקע ביצוע חזק של אסטרטגיית Pivot to Growth וסוכנות הדירוג Moody’s מעלה את התחזית לחיובית מיציבה. כמובן שרואים את זה טוב במחיר המניה - מניית טבע ב-31 דולר - מחיר שיא של 8 שנים. שווי החברה מעל 34 מיליארד דולר. השווי כבר משמעותית מעל החוב, הסיכון שבקושי לשרת את החוב ירד דרמטית, והמכפיל רווח עלה לאור התפיסה של השוק שהסיכון ירד, טבע נסחרת במכפיל של כ-10-12 אחרי שבמשך תקופה ארוכה נסחרה במכפיל חד ספרתי , לפני כשנה וחצי היא נסחרה במכפיל 5.

מכל מקום, Moody’s אישררה את דירוג B1a של טבע והעלתה את תחזית הדירוג לחיובית במקום יציבה. S&P העלתה את דירוג טבע ל BB+ מ-BB עם תחזית יציבה.העלאות הדירוג נשענות על מגמת הפחתת המינוף העקבית של טבע, כאשר S&P ציינה כי המינוף המתואם ירד ל-4.4x נכון ל-30 בספטמבר 2025, וצפוי לרדת מתחת ל-4.25x ברבעונים הקרובים – רמה העומדת בסף הנדרש לדירוג הגבוה יותר. סוכנות הדירוג הדגישה גם את המשמעת הפיננסית של טבע, את חוזקת עסקיה ואת פרופיל הנזילות שלה, לצד חזרה לצמיחה בהכנסות לאחר חמש שנות ירידה, הודות לביצועים חזקים בתחום התרופות הממותגות ולייצוב תחום הגנריקה.

Moody’s ציינה את המשך השיפור בביצועים התפעוליים של טבע ואת המדיניות הפיננסית הממושמעת המתמקדת בהפחתת חוב. הסוכנות הדגישה את המומנטום החזק במותגים המובילים של טבע ואת השקות המוצרים הצפויות – הן בתחום התרופות הממותגות והן בתחום הביוסימילרס - אשר צפויות לקזז את האתגרים בתחום הגנריקה. Moody’s עוד ציינה את עמדת הנזילות החזקה של טבע, התומכת ביכולתה לנהל את פירעונות החוב הקרובים. הסוכנות הוסיפה כי גורמים אלה, יחד עם הציפייה לירידה במינוף לכיוון 3.5x בתוך 12-18 חודשים, תומכים בתחזית החיובית ובפוטנציאל להעלאת דירוג נוספת.

אלי כליף, סמנכ"ל בכיר ומנהל הכספים הראשי של טבע, אמר: "עדכוני הדירוג הללו הם עדות חזקה לחזון האסטרטגי שלנו ולביצוע הממושמע שלו, במיוחד לאחר רצף של העלאות דירוג בחודשים האחרונים. באמצעות הובלת אסטרטגיית ה-Pivot to Growth, מתן עדיפות לניהול תזרים מזומנים חזק והקצאת הון קפדנית, הוכחנו מחויבות בלתי מתפשרת להפחתת מינוף ולצמיחה עסקית בת קיימא. התוצאות הללו ממחישות בבירור כיצד האסטרטגיה הממוקדת שלנו מייצרת ערך ממשי לטבע וממצבת אותנו להמשך הצלחה."

- טבע מגישה בקשה ל‑FDA לזריקה חודשית לסכיזופרניה

- אופנהיימר: אפסייד של 30% בטבע

- המלצת המערכת: כל הכותרות 24/7

העלאת הדירוג תוביל לגיוס חוב בריבית נמוכה מהריבית הנקובה כעת באג"ח והיא גם תבטיח את היכולת של טבע לשרת את הפירעונות הגדולים של השנתיים-שלוש שנים הקרובות.

מניית טבע חזרה השנה להוביל את הבורסה המקומית. המחצית הראשונה היתה צולעת והמניה דווקא נפלה, אבל בארבעה חודשים מניית טבע הכפילה את ערכה:

.jpg "ביטוח לאומי - צילום: Shutterstock")