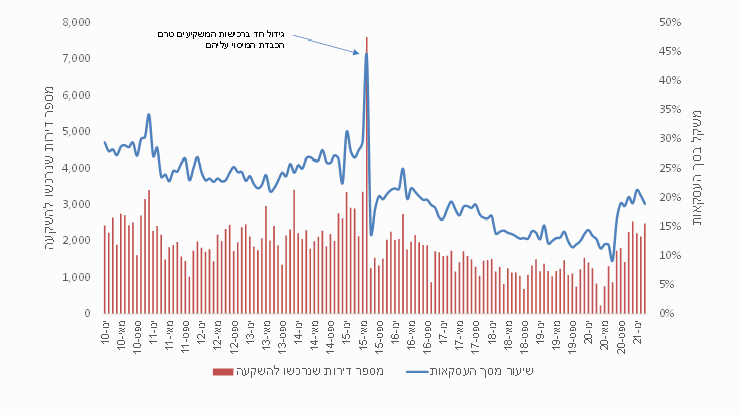

רכשתם דירה לאחרונה? אתם לא היחידים - שיעור עסקאות הנדל"ן זינק ב-38%

נגיף הקורונה מתחיל להיעלם מחיינו בהדרגתיות, והבשורה המשמחת הזו משתקפת משמעותית גם בענף הנדל"ן, וזאת לאחר חודשיים רצופים של ירידות בעסקאות הנדל"ן. בחודש מרץ נרשמה אחת הרמות הגבוהות של עסקאות בשוק הנדל"ן, כאשר אלו הסתכמו ב-13.2 אלף דירות, גידול של 38% בהשוואה למרץ 2019 וגידול של 26% בהשוואה לחודש הקודם. כך עולה, מסקירה שמפרסם היום אגף הכלכלנית הראשית במשרד האוצר.

מי שהובילו את הגידול בעסקאות בחודש מרץ היו המשקיעים

סך הדירות שרכשו המשקיעים במהלך חודש מרץ עמד על אלפיים וחמש מאות דירות, גידול חד של 114% בהשוואה למרץ 2019 וגידול של 17% בהשוואה לחודש הקודם. כשיעור מסך העסקאות עמד משקל המשקיעים על 19%, ירידה של 1 נקודת אחוז בהשוואה לחודש הקודם וגידול של שש נקודות האחוז בהשוואה למרץ אשתקד, טרם הורדת מס הרכישה.

סך דירות שנרכשו להשקעה ושיעורם מסך העסקאות

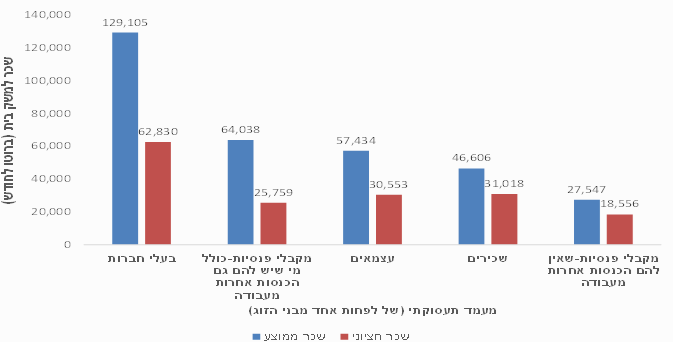

ניתוח המאפיינים התעסוקתיים של המשקיעים בחודש מרץ מצביע על שיעור גבוה של מי שמועסקים במגזר הציבורי, כאשר שיעור זה עמד על 38%, כמעט כפליים ממשקלו של סקטור זה בסך השכירים במשק. שיעור גבוה יחסית נמצא גם בקרב המועסקים בענף הפיננסים, בעוד משקל המועסקים בענף היי-טק בקרב המשקיעים דומה למשקל ענף זה בסך השכירים במשק.

- אושרה תכנית להקמת שכונת "מצפה תלפיות" בהיקף של כ-900 יח"ד

- לזה הקבלנים לא ציפו - מבול של ביטולי עסקאות בפתח

- המלצת המערכת: כל הכותרות 24/7

רוכשי דירה להשקעה מרץ 2021- שכר למשק בית (ברוטו לחודש)

לפי מעמד תעסוקתי

מכירות המשקיעים בחודש מרץ הסתכמו אף הם באלפיים וחמש מאות דירות, גידול של 42% בהשוואה למרץ 2019 והרמה הגבוהה ביותר במכירות אלו מאז ינואר 2017. בכך, לראשונה מזה ארבעה חודשים לא גדל "מלאי" הדירות בידי משקיעים.

רכישות "דירה ראשונה" בשוק החופשי

הרכישות הסתכמו בחודש מרץ בחמשת אלפי דירות, גידול חד של 49% בהשוואה למרץ 2019 וגידול של 23% בהשוואה לחודש הקודם. למעשה מדובר ברמה הגבוהה ביותר של רכישות דירה ראשונה בשוק החופשי מאז דצמבר 2013.

- קניתם דירה ב-80/20 לפני שנתיים - האם תוכלו לבטל את העסקה?

- אזורים תקים 147 יח"ד בבאר יעקב לאחר שזכתה במכרז רמ"י

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- חובת דיווח על הכנסות משכר דירה: בעד ונגד והסיכויים להצלחה

מכירות "מחיר למשתכן" בחודש מרץ רשמו גידול של 16% בהשוואה למרץ 2019, לאחר תקופה ארוכה של ירידות. בהשוואה לחודש הקודם נרשם גידול חד של 116%. שליש ממכירות אלו היו בבני-ברק, זאת לראשונה מאז החלו המכירות במסגרת תכנית זו לפני כשש שנים.

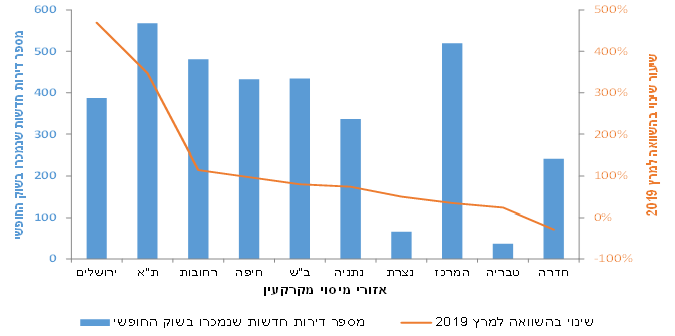

מכירת דירות חדשות בשוק החופשי, מרץ 2021– מספר עסקאות ושיעור שינוי בהשוואה לתקופה מקבילה אשתקד, לפי אזורי מיסוי מקרקעין

משפרי דיור

רכישות משפרי הדיור בחודש מרץ הסתכמו ב-4.1 אלף דירות, עליה של 15% בהשוואה למרץ 2019, שיעור הגידול המתון ביותר מבין כל הסגמנטים. בחודש מרץ נרשמה אחת הרמות הגבוהות של עסקאות בשוק הנדל"ן, כאשר אלו הסתכמו ב-13.2 אלף דירות. בהשוואה למרץ 2019 זהו גידול חד של 38% (בהשוואה למרץ אשתקד הוכפל מספר העסקאות, אבל זאת על רקע פרוץ מגפת הקורונה באותו חודש אשתקד).

בהשוואה לחודש הקודם נרשם גידול של 26% במספר העסקאות, אשר בחלקו מוסבר בגידול חד ברכישות במסגרת "מחיר למשתכן". בניכוי העסקאות בסבסוד ממשלתי עמד מספר העסקאות בשוק החופשי בחודש מרץ על 11.5 אלף, גידול של 18% בהשוואה לחודש הקודם. בהשוואה למרץ 2019 זהו גידול של 42% במספר העסקאות בשוק החופשי.

מכירות נדל"ן של קבלנים

- 13.ארי 30/05/2021 23:49הגב לתגובה זושישים סוף לחזירות אין קץ הזו??

- 12.אנונימי 30/05/2021 19:00הגב לתגובה זואין סקירה של האוצר באתר האינטרנט של משרד האוצר לגביי שוק הנדלן, לא ברור לי מאיפה לקחתם את הנתונים.

- 11.כל עוד שאין אלטרנטיבה לכסף....מניות ונדלן אין משהו אחר (ל"ת)תומר 30/05/2021 16:55הגב לתגובה זו

- 10.צביקה טלבי 30/05/2021 14:04הגב לתגובה זונדלן תמיד עולה זאת בדיחה לא מצחיקה. אני צביקה טלבי חייתי בפלורידה בין השנים 2004-2012. הייתי שם כשהשוק קרס. בשכונה בה גרתי היו לי שכנים אמידים לכאורה, שהפסידו את מרבית הונם בגלל קריסת מחירי הנדלן. גם ב2007-2008 כששקלתי לקנות את הבית אותו שכרתי בארה"ב כולם מסביבי אמרו שנדלן תמיד עולה, שיש בארה"ב המון עשירים ושהכלכלה השתנתנה ואין שום סיבה שהנדלן לא ימשיך לעלות. כמובן שכל הבדיות האלה הסתיימו לא טוב עבור רבים וטובים. דרך אגב מחירי הדיור בשכונה בה גרתי בפלורידה עדיין לא חזרו (!!!) למחירי 2008 וגם היום אחרי עליה משמעותית בשנה האחרונה הם בערך 15% פחות מב- 2008. אני יודע זאת כי אמא של אחד מילדיי עדיין מתגוררת בשכונה הזו ואני מגיע לשם (לפני הקורונה) לפחות פעם בשנה. תבדקו אותי. אני מוכן להתחייב על כל מילה שכתובה כאן. אני רק מבקש ממי שאינו מיליונר. אנא מכם תעשו טובה לכם ולילדים שלכם. אל תקנו דירה אם אין לכם הרבהה כסף. זה נראה כמו השקעה סולידית ונחמדה אבל ביום בהיר אחד החיים שלכם יכולים להשתנות. אני מעריך שגם בועת הנדלן בישראל תתפוצץ במוקדם או במאוחר. אין אופציה אחרת. אחד שיודע

- בני 30/05/2021 20:38הגב לתגובה זוישראל היא איזה 5-6 שווקי נדלן שונים. אתה צודק על דברים מסויימים וטועה ביחס לאחרים

- אוהד 30/05/2021 17:39הגב לתגובה זומהמצב בארה"ב תרום המשבר. בראש ובראשונה הרגולציה והזהירות של הבנקים ממתן אשראי לכל דורש. באיזורי הביקוש פשוט אין מספיק דירות. עד שלא תיהיה בנייה מסיבית לא ירדו המחירים וסביר שגם ימשיכו לעלות . בנייה מסיבית תקרה כשיהיה שינוי חד בבירוקטיה ליזמים. אבל יש כל כך הרבה אינטרסים שהמחירים יעלו שכנראה עד שלא יהיה אירוע דרמטי ביותר לא יקרה שינוי

- בוב הבנאי 30/05/2021 19:45מצויין, אני אוהב את קו החשיבה שאנחנו בבועה וכדאי להמתין ונדל"ן לא משתלם. בנתיים אני מגדיל את ההון והנכסים לי ולילדי.

- 9.יאיר 30/05/2021 14:04הגב לתגובה זוהקבלנים קונים מעצמם, עושים סיבובים.האנשים הפשוטים שכבר תקועים עם משכנתא, בכייה לדורות

- 8.בוריס 30/05/2021 13:52הגב לתגובה זותהיו מדוייקים יותר, אנשי קבע שאוכלים את כספי העם בפנסיות תקציביות. כך נראה תחילתו של סוף, והסוף יהיה כואב...

- 7.רוני 30/05/2021 13:45הגב לתגובה זוהמגזר הפרטי חנוק חי בקושי ורק משלם את החשבון שלהם.

- אוהד 30/05/2021 17:43הגב לתגובה זואם יש מישהו שמוכן לשלם סכום ענק בשביל דירה בישראל כולם מרווחים. כל עוד יש ביקושים צריך להגדיל את ההיצע

- 6.וכמה משקיעים מכרו את דירתם? (ל"ת)משה 30/05/2021 13:18הגב לתגובה זו

- 5.לא לדאוג המחירים אף פעם לא ירדו-אם ירדו הבנקים יפלו (ל"ת)רמי 30/05/2021 13:00הגב לתגובה זו

- 4.יש לי 3 דירות וביזפורטל עושה לי טוב (ל"ת)מאיר 30/05/2021 12:59הגב לתגובה זו

- 3.כולם עשירים ואין להם מה לעשות עם הכסף (ל"ת)רפי 30/05/2021 12:45הגב לתגובה זו

- 2.מגיב 30/05/2021 12:24הגב לתגובה זולאחר שבנק ישראל נקט במשנה זהירות מחשש של נפילות בשוק הדירות , התחזית לא התממשה ולי כך ישנה את התנהלות לגבי הנחות לדירה שניה ועוד הפתעות על מנת לצנן את הביקושים וזה לפי דעתי בלבד.

- 1.פרופסור נדל"ן 30/05/2021 12:18הגב לתגובה זוהרכישות התבצעו ע"י קרנות ריטץ מין מעגל שסוחר קונה מסוחר כדי ליצור טרנזקציה

רז אברהם. קרדיט: רון כהן

רז אברהם. קרדיט: רון כהןמבצעי הייאוש של הקבלנים מלמדים שירידת מחירי הדירות תימשך

רז אברהם, משפטן ושמאי מקרקעין, על המלאי הענק, הטריקים להשארת מחיר הדירה הרשמי יציב כשבפועל המחיר בירידה דרמטית

מחירי הדירות

מחירי הדירות שוק הדיור הישראלי עבר בשנתיים האחרונות שינוי משמעותי: יותר תנודתיות והרבה יותר יצירתיות שיווקית מצד יזמים. מי שמחפש תשובה פשוטה (עולה/יורד) מפספס את הסיפור. מי שמנסה להבין מה באמת קורה למחיר - לא צריך להסתכל על המספרים, אלא על מה שמנסים להסתיר מאחוריהם.

עודף מלאי חדש: כשההיצע נהיה שחקן פעיל

עפ״י נתוני הלמ״ס בסוף אוקטובר 2025 נותרו למכירה כ־83,580 דירות חדשות, עם 29.2 חודשי היצע. כלומר בקצב המכירות הנוכחי יידרשו מעל שנתיים עד לסיום מכירת המלאי הקיים. כבר כאן עולה מצוקת היזמים

על פני השטח: כשיש כל כך הרבה דירות על המדף, הקבלן חייב למכור כדי לפתור לעצמו בעיות מימון, תזרים וודאות.

ועוד נתון שמחדד איפה הלחץ יושב: כ-32% מהמלאי שנותר למכירה נמצא במחוז תל אביב (26,570 דירות) וכ-25% במחוז המרכז (20,750 דירות). כלומר: עודף

המלאי מתרכז באזורי ביקוש - בדיוק המקומות שבהם הקונים הכי רגישים למחיר, לריבית ולתחושת הסיכון.

בשלושת החודשים אוגוסט- אוקטובר 2025 נמכרו כ-19,870 דירות (חדשות + יד שנייה, ירידה של 9.8% לעומת שלושת החודשים הקודמים). מתוך זה, 40.2% דירות חדשות (כ-7,990),

ומתוכן כ־35.6% מהדירות החדשות שנמכרו היו במסגרת סבסוד ממשלתי.

- אושרה תכנית להקמת שכונת "מצפה תלפיות" בהיקף של כ-900 יח"ד

- לזה הקבלנים לא ציפו - מבול של ביטולי עסקאות בפתח

- המלצת המערכת: כל הכותרות 24/7

זה אומר משהו לא נעים לקבלנים אבל אמיתי: כשחלק גדול מהפעילות נשען על מסלולים מסובסדים, השוק החופשי מאותת שהוא מתקשה לייצר ביקוש במחירים שהיזמים רוצים - והפער הזה הוא הדלק למבצעים.

רז אברהם. קרדיט: רון כהןמבצעי הייאוש של הקבלנים מלמדים שירידת מחירי הדירות תימשך

רז אברהם, משפטן ושמאי מקרקעין, על המלאי הענק, הטריקים להשארת מחיר הדירה הרשמי יציב כשבפועל המחיר בירידה דרמטית

מחירי הדירות שוק הדיור הישראלי עבר בשנתיים האחרונות שינוי משמעותי: יותר תנודתיות והרבה יותר יצירתיות שיווקית מצד יזמים. מי שמחפש תשובה פשוטה (עולה/יורד) מפספס את הסיפור. מי שמנסה להבין מה באמת קורה למחיר - לא צריך להסתכל על המספרים, אלא על מה שמנסים להסתיר מאחוריהם.

עודף מלאי חדש: כשההיצע נהיה שחקן פעיל

עפ״י נתוני הלמ״ס בסוף אוקטובר 2025 נותרו למכירה כ־83,580 דירות חדשות, עם 29.2 חודשי היצע. כלומר בקצב המכירות הנוכחי יידרשו מעל שנתיים עד לסיום מכירת המלאי הקיים. כבר כאן עולה מצוקת היזמים

על פני השטח: כשיש כל כך הרבה דירות על המדף, הקבלן חייב למכור כדי לפתור לעצמו בעיות מימון, תזרים וודאות.

ועוד נתון שמחדד איפה הלחץ יושב: כ-32% מהמלאי שנותר למכירה נמצא במחוז תל אביב (26,570 דירות) וכ-25% במחוז המרכז (20,750 דירות). כלומר: עודף

המלאי מתרכז באזורי ביקוש - בדיוק המקומות שבהם הקונים הכי רגישים למחיר, לריבית ולתחושת הסיכון.

בשלושת החודשים אוגוסט- אוקטובר 2025 נמכרו כ-19,870 דירות (חדשות + יד שנייה, ירידה של 9.8% לעומת שלושת החודשים הקודמים). מתוך זה, 40.2% דירות חדשות (כ-7,990),

ומתוכן כ־35.6% מהדירות החדשות שנמכרו היו במסגרת סבסוד ממשלתי.

- אושרה תכנית להקמת שכונת "מצפה תלפיות" בהיקף של כ-900 יח"ד

- לזה הקבלנים לא ציפו - מבול של ביטולי עסקאות בפתח

- המלצת המערכת: כל הכותרות 24/7

זה אומר משהו לא נעים לקבלנים אבל אמיתי: כשחלק גדול מהפעילות נשען על מסלולים מסובסדים, השוק החופשי מאותת שהוא מתקשה לייצר ביקוש במחירים שהיזמים רוצים - והפער הזה הוא הדלק למבצעים.