לאחר עשור של עליות בשווקים, מדוע שווה להיזכר בהיסטוריה?

שנת 2019 העניקה תשואות גבוהות למשקיעים והיא סוגרת עשור מוצלח במיוחד למשקיעים בנכסי סיכון. השנה האחרונה חידדה שוב את ההרגשה כי הבנקים המרכזיים הם "בעלי הבית" בשווקים הפיננסים, ונדמה כי האסטרטגיה הטובה ביותר היא פשוט "להיצמד למדדים, הבנקים המרכזיים יעשו את העבודה". האם האסטרטגיה הזאת תעבוד גם בעשור הבא? ייתכן שכן וייתכן שלא.

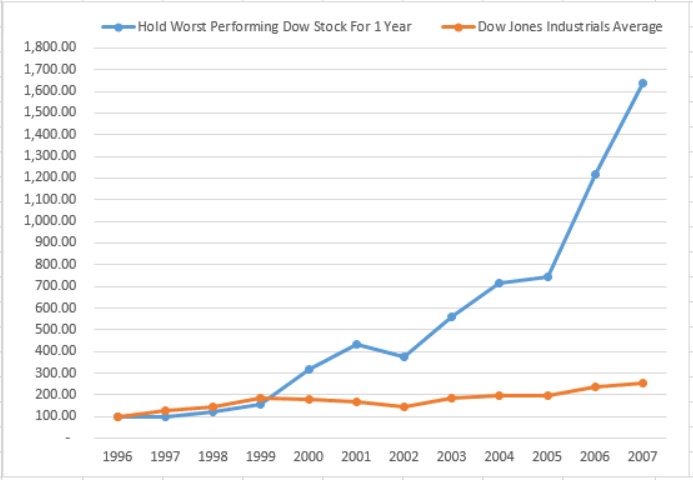

שווה בהקשר זה להיסתכל על ההיסטוריה. אחת האסטרטגיות הרווחיות ביותר בוול סטריט במהלך שנות ה-90 ותחילת המילניום הייתה השקעה במניות הגרועות של השנה הקודמת במדד הדאו ג'ונס לתקופה של שנה. אסטרטגיה זו הניבה למשקיעים תשואה של יותר מ-1,600% במהלך השנים 1997-2007, גבוהה משמעותית מהתשואה שהעניקה השקעה במדד הדאו ג'ונס (155%).

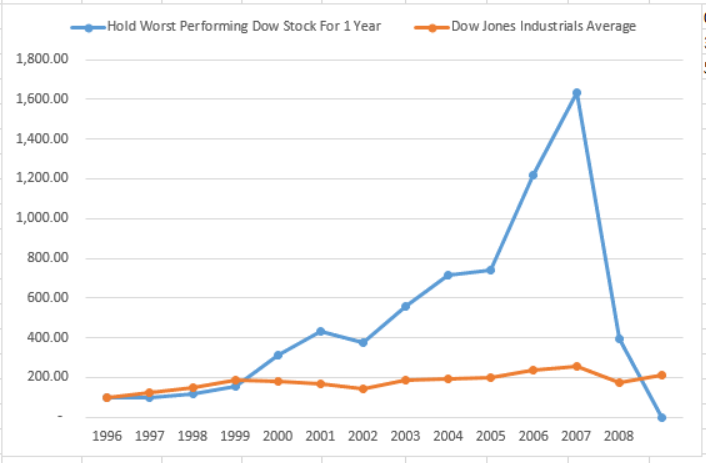

נראה טוב נכון? חכו. המשקיעים שהיו בטוחים באסטרטגיה זו (כי היא הצליחה בעשור הקודם) והמשיכו באותה אסטרטגיה במשבר הכלכלי של 2008, למעשה חיסלו באותה שנה את כל התשואה שנצברה במהלך השנים הקודמות.

מה המסקנה שניתן להסיק מכך? בשוק ההון חייבים להיות עם "יד על הדופק", וזו משימה לא פשוטה לאחר יותר מעשור של עליות בשווקים. למעשה, משקיעים רבים בשוק לא חוו משבר רציני אי פעם. האסטרטגיה שעבדה במהלך העשור האחרון תצליח להציג תשואות גבוהות גם בשנה הבאה? האם הניסוי הכלכלי של הבנקים יכול להמשיך ללא הפסקה? אף אחד לא יודע, והשנה האחרונה מוכיחה שגם הפד' לא תמיד יודע מה הוא עושה.

- נייקי עולה 2%, אינטל יורדת 3% ומהי המגמה בחוזים?

- התמ״ג עלה 4.3% בניגוד לציפיות

- המלצת המערכת: כל הכותרות 24/7

- 6.מה אמרת בזה? 01/01/2020 22:03הגב לתגובה זואבל גם כל השקעה אחרת ב 2008 חיסלה את התיק. חוץ מזה ההשקעה במדדים, אם תסתכל לאורך ההיסטוריה, ברור שהיא לא עובדת בשנים שהשוק יורד. לא באמת הבנתי מה רצית להגיד. ברור שאם תשנה את האסטרטגיה ל"השקעה מוצלחת בשנים שהשוק עולה" ו"שורט בשנים שהשוק יורד" אז זו אסטרטגיה יותר טובה. קל להגיד...

- 5.כתבה מיותרת, לא הוסיפה אפילו עשירית גרם של ידע (ל"ת)עמי 01/01/2020 08:30הגב לתגובה זו

- 4.זיל הזול 01/01/2020 08:27הגב לתגובה זוההיסטוריה חוזרת על עצמה, לפני קריסות תמיד היתה תחושה של אופוריה ו'לנו זה לעולם לא יקרה' (זה חלק ממה מפסיכולוגיית העדר ומגובה על ידי יחצנים לרוב). רצוי לשים כסף בצד, לממש חלק מהרווחים ולחכות למחירים שפויים יותר. נקווה להמשך החגיגה גם השנה

- 3.צחי 01/01/2020 05:17הגב לתגובה זוייתכן שכן וייתכן שלא , אכן לקחת כאן סיכון גדול בפרשנות.

- 2.איתמר 31/12/2019 23:09הגב לתגובה זואתה אחד האנליסטים הטובים לא רק בישראל, אלא אפילו לדעתי בקנה מידה אמריקאי. למעשה אני חושב שאתה צריך לעבוד בקרן גידור אמריקאית, ומבזבז את זמנך בביזפורטל. תמיד חד לפני כולם על הדברים הקטנים שאני שומע עליהם רק כעבור יומיים ב-CNBC. אבל בחייאת, שנה חדשה, תן כמה ימים של אופטימיות לפני שאתה מתחיל עם הכתבות הפסימיות! שנה טובה חבר'ה! (ואבישי עובדיה, שמור על עמית, כי ריי דאליו בסוף יחטוף לך אותו).

- חייגתי היה תפוס 24/7 (ל"ת)ריי דאליו 01/01/2020 17:44הגב לתגובה זו

- 1.שלמה גרינברג סבור שהשנה הקרובה תהיה בסימן עליה. (ל"ת)שווה לציין 31/12/2019 22:38הגב לתגובה זו

- אז מציין..ציין ועשה הרבה דברים חארטא בונות. (ל"ת)לא שווה כלום 01/01/2020 07:05הגב לתגובה זו

- Sassi6 01/01/2020 04:48הגב לתגובה זו""המשקיעים ...שהמשיכו באותה אסטרטגיה במשבר הכלכלי של 2008, חיסלו באותה שנה את כל התשואה שנצברה במהלך השנים הקודמות", לפי הגרף שצרפת כאן, הם ירדו באותה השנה ל-400%, ועדיין הם היו שם ברווח כפול מתשואת המדד שירדה ל-200%, לא? ובאשר לשלמה גרינברג, אז סביר שאך ורק תחילת השנה תהיה בסימן עליה בגלל המומנטום, ובהמשך יהיה תיקון בגלל אפשרות ההתייקרות, שתגרום להיווצרות ההזדקרות, והידרדרות בקרירות בהיעדרות קולטי ההיצעים, תודה

- שלמה אמר. שלמה גם ישלם לך אם תפסיד? (ל"ת)אחד 01/01/2020 00:51הגב לתגובה זו

- אין לו מושג . 31/12/2019 23:12הגב לתגובה זוהוא היה אומר הפוך אם היו משלמים לו .

") אינטל 18A (X)

אינטל 18A (X)אנבידיה מתחרטת - לא רוצה את אינטל כשותפה בתהליך הייצור

מניית אינטל יורדת על רקע הערכות ששיתוף הפעולה בין השתיים בתהליך הייצור יופסק

מה גרם לאנבידיה לעצור את השת"פ בתהליך הייצור עם אינטל? אין הודעה רשמית, אבל בתקשורת האמריקאית מדווחים כי אנבידיה עצרה את התקדמות התוכניות לשימוש בתהליך היצור 18A של אינטל. מניית אינטל יורדת מעל 3% בעקבות הדיווח. החשש שתהליך הייצור הזה לא מצליח להתרומם. נזכיר שלאינטל יש בעיה קשה בגיוס לקוחות משמעותיים, והבעיה הזו למרות השקעת הממשל, אנבידיה וגופים נוספים לא נפתרה.

הדיווחים האלו מגיעים בזמן רגיש לאינטל, שמנסה לשכנע את השוק כי תוכנית המפעלים שלה, הכוללת ייצור שבבים ללקוחות חיצוניים, מתחילה להפוך מסיפור השקעות יקר לסיפור הכנסות. אבל זה יהיה תהליך ארוך. אינטל מפסידה בתחום הייצור כמה מיליארדים בשנה וזה לא צפוי להשתפר דרמטית בשנה הקרובה.

מה באמת קרה עם אנבידיה ו-18A?

הדיווח מציין שאנבידיה בחנה לאחרונה את האפשרות לייצר שבבים באמצעות תהליך היצור המתקדם 18A של אינטל, אך כעת לא ממשיכה קדימה. חשוב לציין שמדובר בשלב ניסיי ולא בחוזה מסחרי, אך העצירה מספיקה כדי להשפיע על המניה של אינטל ועל הערכות השוק, במיוחד לאחר שהשם אנבידיה בהקשר של 18A סיפק רוח גבית למניה בחודשים האחרונים.

עבור אינטל, בדיקה מצד שחקן גדול כמו אנבידיה היא סוג של חותמת איכות פוטנציאלית ליכולת להתחרות בשוק היצור המתקדם, שבו חברות כמו טאיוואן סמיקונדקטור וסמסונג שולטות כבר שנים. עצירת הבדיקה מעלה סימני שאלה בנוגע לקצב אימוץ, התאמה, ביצועים, זמינות ועלויות. משהו לא עובד טוב בתהליך הייצור הזה.

- אינטל עלתה יותר מ-80% - אך המבחן האמיתי עוד לפניה

- מנכ"ל אינטל, ליפ-בו טאן, קידם עסקאות שתרמו להונו האישי

- המלצת המערכת: כל הכותרות 24/7

תהליך 18A הוא חלק מרכזי בניסיון של אינטל לחזור לחזית הטכנולוגית בייצור שבבים ולהקים פעילות ייצור שבבים ללקוחות חיצוניים. יש פער בין בדיקת התאמה לבין התחייבות לייצור מסחרי בנפחים גדולים, כך שמלכתחילה הציפיות כנראה היו גבוהות מדי, אבל זה גם בגלל הלקוח - אנבידיה היא לקוח חלומות בגלל היקף היצור והדרישות הגבוהות, וצריך לזכור שלאנביידה יש אינטרס אחרי השת"פ במסגרתו גם השקיעה באינטל. העצירה של הפרויקט, הוא איתות ורמז לכך שהדרך של אינטל עוד ארוכה.

") שווקים מסחר (AI)

שווקים מסחר (AI)השווקים סוגרים שנה בעליות - מה קורה באסיה ובחוזים והאם האופוריה מוצדקת?

השווקים ממשיכים את ראלי סוף השנה במסחר דל יחסית, כשברקע משתלב אופטימיות לגבי הצמיחה הכלכלית בארצות הברית עם ציפייה לשיפור ברווחיות החברות ב-2026. במקביל, הדולר נמצא ברמות נמוכות יחסית מול סל המטבעות, מה שתומך בסחורות ובמיוחד במתכות יקרות. מדד מניות עולמי של MSCI עלה קלות במסחר באסיה ונמצא בדרך ליום שביעי רצוף של עליות, כשהמדד האזורי מתחזק בכ-0.2%. חלק מהשווקים באסיה, כולל אוסטרליה והונג קונג, סגורים לרגל חגים, מה שמחדד את הדלילות. במילים אחרות, מדובר בראלי שמתרחש כשהנזילות חלקית, ולכן תנועות קטנות מקבלות משקל גדול יותר.

בשוק האג"ח האמריקאי נרשמה ירידה במחירים, כשהתשואה ל-10 שנים עלתה בכ-2 נקודות בסיס לכ-4.15%. התזוזה הקטנה הזו משקפת את המתיחות שהשוק מתמודד איתה בתקופה האחרונה: נתוני צמיחה חזקים מהצפוי בארצות הברית מקטינים את ההימורים על הורדות ריבית מהירות בתחילת השנה. יותר צמיחה פירושה פחות לחץ מיידי על הפד להקל, גם אם האינפלציה מתמתנת בהדרגה. מדד הפחד של וול סטריט, VIX, ירד לרמה הנמוכה ביותר השנה, איתות לכך שהמשקיעים מוכנים לקחת סיכון. עם זאת, רמות תנודתיות נמוכות מאוד לעיתים מעידות גם על שאננות מוגזמת, במיוחד כשהשוק נשען על נרטיב אחד מרכזי.

תופעת ראלי סנטה קלאוס: מציאות או אשליה?

חלק גדול מהאופטימיות נשען על תופעת ראלי סנטה קלאוס – תקופה של סוף השנה והימים הראשונים של השנה החדשה שבה קיימת נטייה לעליות בשוקי המניות. נראה שהמשקיעים מנסים למשוך את המדדים לעוד שיאים, גם אם ההתלהבות סביב הבינה המלאכותית ותוואי הריבית של הפד כבר אינם מתקבלים כמובנים מאליהם. בחלק מהחודש נשמעו חששות לגבי התמחור הגבוה של מניות טכנולוגיה, כולל מניות שמזוהות עם גל הבינה המלאכותית, אך כעת השוק חוזר להתמקד בתחזיות לרווחיות ב-2026. מדובר ב"סיבוב" קלאסי של השוק: פחות דיון על כמה המניות יקרות, יותר דיון על האם החברות יספקו צמיחה שמצדיקה את המחיר. במצב שבו הציפיות גבוהות, גם עונת דוחות כספיים טובה אך לא מצוינת עלולה להיתפס כאכזבה.

בזירה התאגידית, אנבידיה המשיכה להעמיק את הנוכחות באקוסיסטם של הבינה המלאכותית עם הסכם רישוי מול סטארט-אפ בשם גרוק. זו עוד דוגמה לכך שהענף לא נשען רק על מכירת שבבים, אלא גם על הסכמים, תוכנה, רישיונות ושיתופי פעולה שמנסים לנעול לקוחות לפלטפורמות.

- אנבידיה מתחרטת - לא רוצה את אינטל כשותפה בתהליך הייצור

- מה מניע עיצוב משרד ב-5,000 שקל למ"ר?

- המלצת המערכת: כל הכותרות 24/7

מתכות יקרות: מנצחות הגדולות של השנה

בזמן שהמניות מטפסות בהדרגה, הסיפור החריג נמצא דווקא בסחורות, ובעיקר במתכות יקרות. הכסף עלה ביום חמישי ברצף וקפץ עד כ-4.6% לרמה שמעל 75 דולר לאונקיה, לראשונה אי פעם. הזהב עלה עד כ-1.2% וחצה את 4,500 דולר לאונקיה, בדרך לשנה חזקה במיוחד – הטובה ביותר מאז 1979. הגורמים כאן ברורים יחסית: חולשה בדולר, מתיחות גיאופוליטית שמחזקת נכסי מקלט, וסנטימנט שמחפש הגנה מפני סיכוני אינפלציה או זעזועים. מהלך כזה במתכות יקרות גם מושך סוחרים קצרי טווח, ולכן התנודתיות עלולה לגדול במהירות.