היכונו להמראה - למה מניית בואינג מעניינת כרגע?

חברת המטוסים הענקית בואינג BOEING היא מה שנקרא חברה "במשקל כבד" - היקף הפעילות שלה הוא עצום אבל הגודל הזה גם הופך את המניה שלה לכבדה, כלומר פחות תנודתית, וההמחשה הטובה ביותר לכך היא העובדה שהמניה של בואינג עלתה עד כה השנה ב-10%, בעוד מדד ה-S&P 500 עלה כבר ב-18%, ומדד הדאו ג'ונס, שבואינג היא חלק ממנו, עלה השנה ב-6%.

מסירות המטוסים

אבל בזמן האחרון בואינג מושכת תשומת לב - החברה מוסרת יותר ויותר מטוסים, כך לדוגמא היא מסרה ב-2022 כ-480 מטוסים והשנה היא צפויה למסור 520 מטוסים, כאשר הצפי לשלוש שנים הבאות הוא מסירות של 700, 800 ו-820 מטוסים בהתאמה, ויותר מסירות מתורגמות ישירות ליותר הכנסות. אבל מאיפה מגיעות כל ההזמנות האלה?

מקום אחד הוא סין - ממשל סין הודיע בשבוע שעבר שהוא שוקל להסיר את ההגבלות על ייבוא מטוסי מקס 737 של החברה, אחרי שבשנת 2018 הדגם התרסק פעמיים במדינה, מה שהביא לאיסור הייבוא שלו. בנוסף, החברה קיבלה הזמנות משמעותיות מחברות כמו SunExpress והענקית Emirates להזמנות של 90 מטוסים (לכל חברה) כשאלה פועלות להרחבת הצי שלהן.

המלצת הקנייה

ההזמנות האלה צפויות לעזור לבואינג לעבור את שיא המסירות שלה שעומד על 806 מטוסים שמסרה בשנת 2018 - לפני מגפת הקורונה והתאונות בסין. האנליסטים בדויטשה בנק רואים את מספר ההזמנות ההולך וגדל, והוציאו המלצת קניה עם העלאת מחיר היעד של המניה.

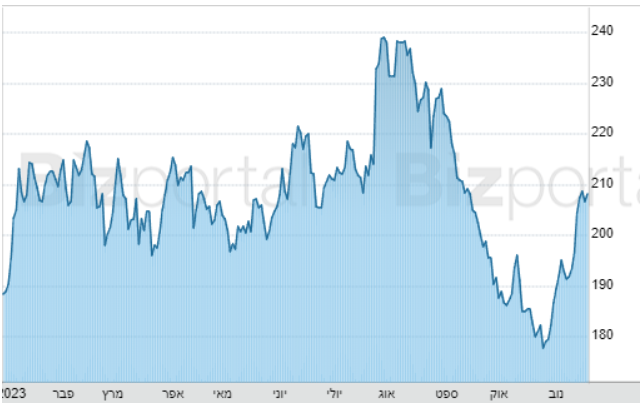

דויטשה בנק העלו את ההמלצה שלהם מ"החזקה" ל"קניה" עם העלאת מחיר היעד ל-270 דולר - אפסייד מכובד של 30% למניה שנסחרת היום במחיר של 208 דולר. ההמלצה הזו לבדה שלחה את המניה של בואינג 4% למעלה, אבל מחיר היעד של דויטשה בנק אופטימי יחסית לשוק, כאשר מחיר היעד הממוצע עומד על 243 דולר - אפסייד של 17%.

ההמלצה של דויטשה בנק מאותתת על השינוי בהלך הרוח בשוק לגבי בואינג שהשתנה לטובה. בספטמבר, 59% מהאנליסטים המליצו על מניית בואינג כ"קנייה", בעוד היום השיעור הזה עומד כבר על 76%, ולפני שלוש שנים, סמוך לתאונות בסין, רק 43% מהאנליסטים המליצו על מניית בואינג כ"קנייה".

לאחרונה דווח כי ספיריט איירליינס, ספקית החלקים של בואינג, חתמה על עסקה עם החברה. בואינג תעזור לספיריט בבעיות בהן נתקלה כשעל פי הדיווחים, העסקה כוללת סיוע כספי רב כשבין היתר צפויות עליות מחירים לחלקים למטוסי 787 אותם מוכרת ספיריט לבואינג. ירידות מחירים צפויות רק החל משנת 2026. "הצוותים שלנו יתמקדו ביצירת ביצועים וחוסן לשרשרת האספקה", אמר מנכ"ל ספיריט, פטריק מ. שנהאן. "המאמץ המאוחד לסנכרון מערכות הייצור יאפשר תגובה מהירה יותר והבטחת המשלוחים".

הורדת המחירים בשנת 2026 צפויה להגיע הם נפחים גבוהים יותר, כאשר בואינג מצפה לייצר יותר מטוסים מדגם 737 בהמשך. ספיריט מעריכה כי הכנסותיה יגדלו ב-60 מיליון דולר ב-2023, ב-395 מיליון דולר יותר בין השנים 2024 ו-2025 ולאחר מכן תחל ירידה של 25 מיליון דולר בין 2026 ו-2028 ו-240 מיליון דולר פחות בין 2029 ו-2033. בסך הכל העלייה במכירות צופה להסתכם ב-190 מיליון דולר בעשור הבא, כשההטבות מגיעות עכשיו.

הדוחות האחרונים

בדוחותיה לרבעון השלישי רשמה בואינג הפסד למניה של 3.26 דולר והכנסות של 18.1 מיליארד דולר, לעומת הצפי בוול סטריט להפסד למניה של 3.18 דולר והכנסות של 18.1 מיליארד דולר. החברה השאירה את התחזית שלה בצד המזומנים על בין 3-5 מיליארד דולר בשנת 2023.

- חשש שמושבים ישתחררו: ה-FAA בדרך לחייב בדיקות ב-453 מטוסי בואינג 737 MAX

- בואינג פספסה את התחזיות - והמניה עולה 4%

צפי המסירות של מטוס ה-737 מקס הורד מ-425 ל-375-400 מטוסים, אבל המשקיעים כבר ידעו על הבעיות שמכבידות על המסירות של בואינג. החברה מסרה 136 מטוסים מסחריים ברבעון השלישי, כשהצפי היה למסירות של 112 מטוסים. 60 מטוסים נמסרו בחודש יוני, 50 במאי ו-26 באפריל. בואינג מתקשה כבר תקופה ארוכה לעמוד בציפיות האנליסטים ופספסה ב-15 מתוך 17 הרבעונים האחרונים. לשם השוואה איירבוס פספסה רק ב-3 רבעונים מתוך 17 רבעונים.

- 1.יצא בזמן 20/11/2023 23:09הגב לתגובה זובמהלך הקורונה חברות רבות שלחו לפנסיה מוקדמת מטוסים רבים,בעיקר גדולים. נוצר מחסור בשוק למטוסים ,בעיקר לקטנים וחסכוניים ובמקביל ל787 שיחליפו את הגמבו והאיירבס 380. מישהו יצטרך למלא החסר וזה בואינג